Щотижневий звіт по опціонах (27 жовтня) — Волатильність стабілізується напередодні засідання ФРС, оскільки ринковий апетит до ризику відновлюється

Огляд ефективності ринку Gate Options

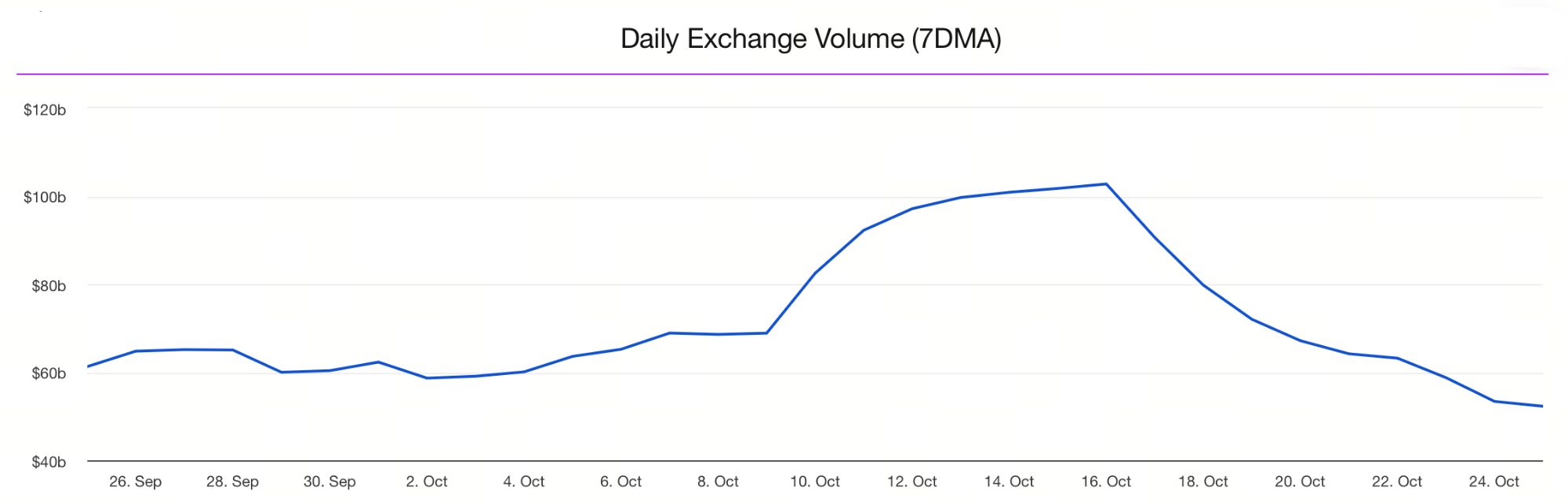

Середній 7-денний обсяг спотової торгівлі на всьому ринку різко падає вже другий тиждень поспіль.

Огляд ринку опціонів Bitcoin (BTC)

З 21 по 27 жовтня крипторинок відновлювався завдяки очікуванням пом’якшення макроекономічної політики та покращенню апетиту до ризику. Останній вересневий індекс споживчих цін (CPI) зріс на 3,0% у річному вимірі (нижче за прогноз у 3,1%), а базова інфляція додала лише 0,2% за місяць, що свідчить про подальше послаблення інфляційного тиску. Ймовірність зниження ставки наразі оцінюється у 96,7%, а очікування щодо подальшого зниження ставок зростають. Ринок очікує більш сприятливого фінансового середовища. Водночас ознаки зниження торговельної напруги між провідними економіками зменшили попит на захисні активи та сприяли широкому відновленню ризикових активів.

Спотовий ринок BTC: минулого тижня ціна коливалася в межах $108 000–$115 000. Хоча тренд був висхідним, BTC ще не здійснив прориву й залишається у фазі консолідації.

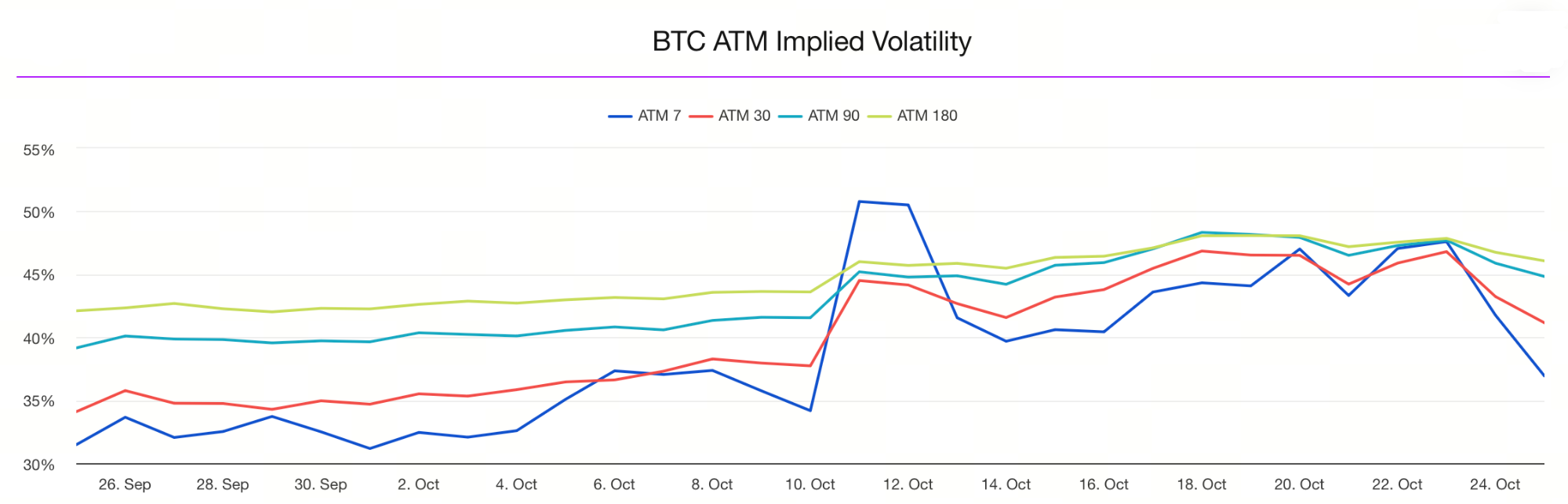

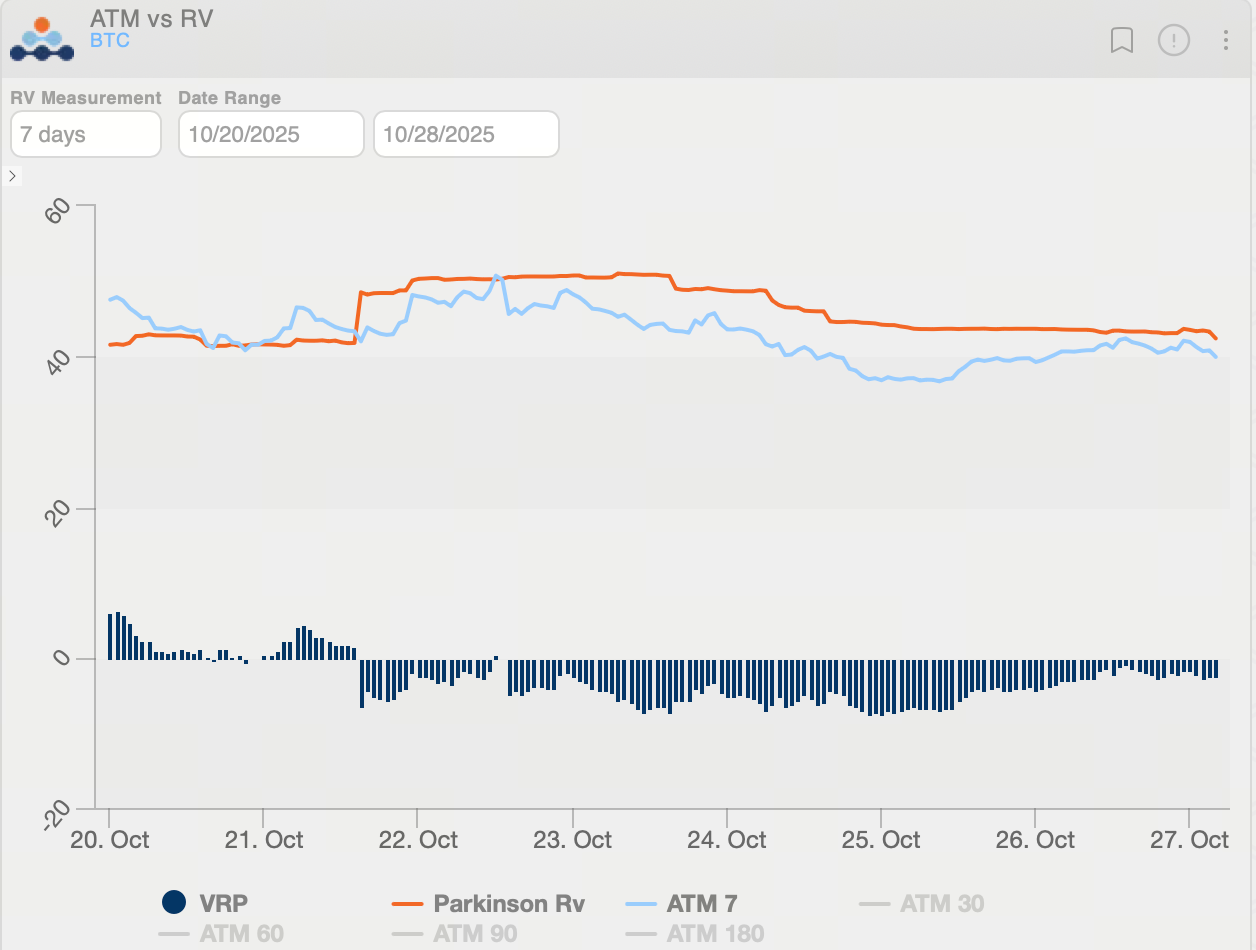

Ринок опціонів: останній показник implied volatility (IV) BTC становить 42,07%, що помітно нижче за минулий тиждень, і це свідчить про стабілізацію ринкових настроїв і помірковані очікування щодо майбутніх коливань цін.

Спред між коротко- та довгостроковою IV нормалізувався, що свідчить про більш раціональне бачення короткострокової волатильності.

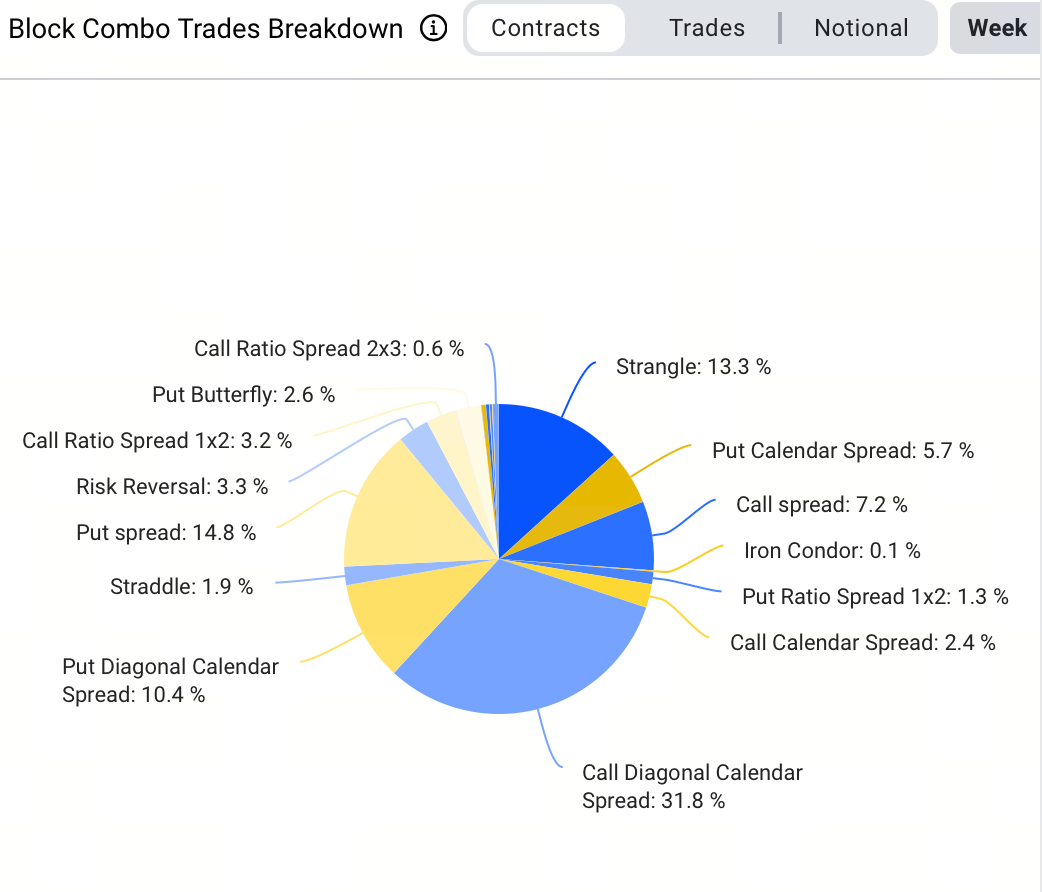

На блоковому ринку цього тижня найпопулярнішою стратегією був бичачий календарний спред, який забезпечив 24,7% обсягу, що свідчить про перевагу інвесторів до довгострокових бичачих позицій із низькою вартістю. Було виконано 1800 блокових угод із купівлі BTC-270326-180000-C та продажу BTC-261225-140000-C за допомогою бичачого календарного спреду.

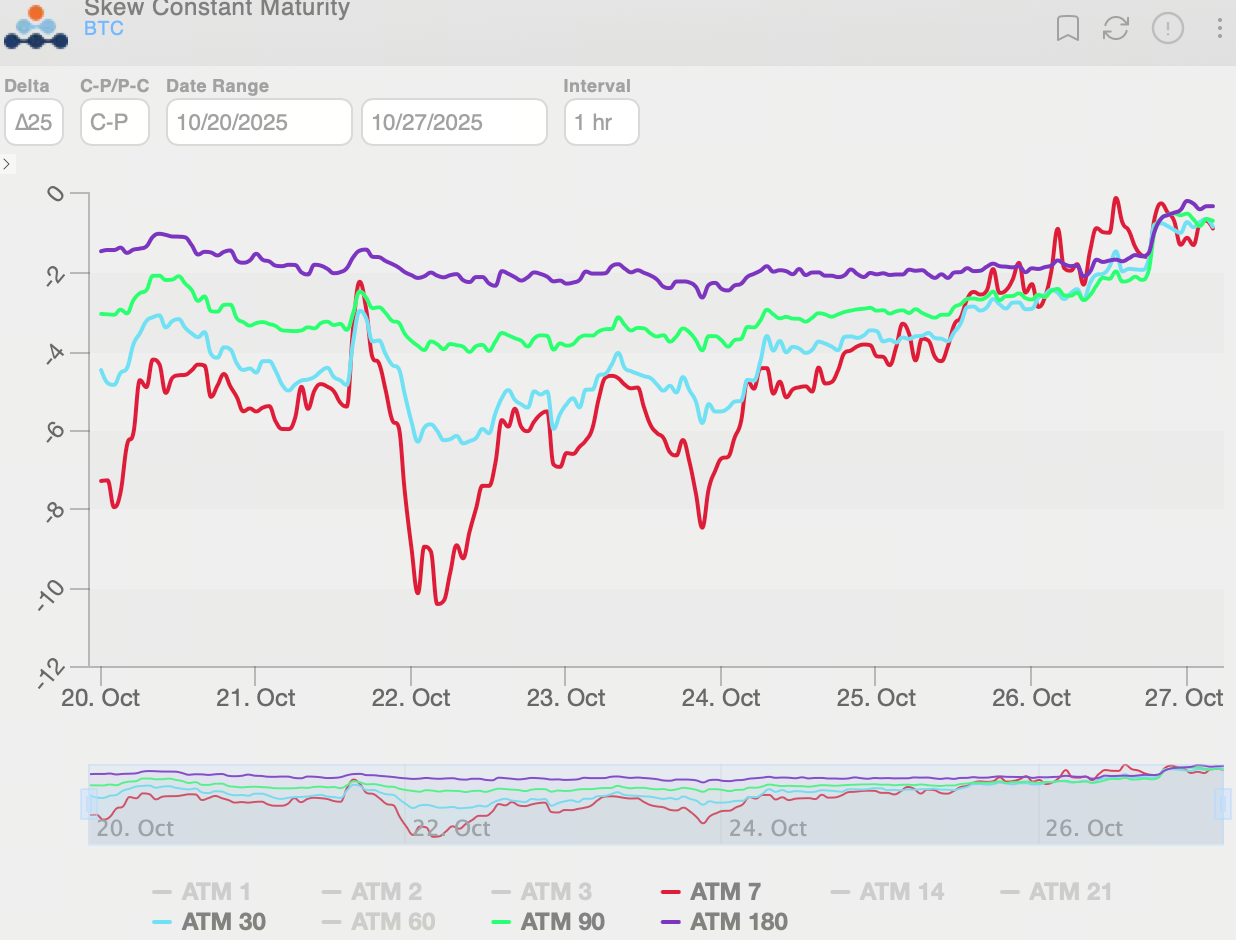

25-Delta Skew для опціонів BTC залишався негативним протягом тижня, що свідчить про стійке хеджування від ризику падіння. Структура skew вирівнялася, що вказує на підвищений короткостроковий попит на хеджування під час відновлення. Іноді implied volatility пут-опціонів перевищувала кол-опціони приблизно на 13 vol, але ця різниця скоротилася до 2 vol, що свідчить про помітне послаблення ведмежих настроїв.

Загалом, довгострокові опціони BTC залишаються зі зміщенням у бік зниження, а інституційні інвестори зосереджуються на хеджуванні ризиків, а не на ставках на різке зростання. Ринок залишається обережним щодо середньо- та довгострокових перспектив.

Реалізована волатильність BTC знизилася до близько 40, а премія за ризик волатильності (VRP, IV−RV) скоротилася до -2,46 vol — це явна нормалізація порівняно з -7,38 vol під час паніки минулого тижня. Implied volatility (IV) залишається нижчою за realized volatility (RV), тому VRP все ще негативна. В такому середовищі ринок оцінює майбутню волатильність досить низько, що робить стратегії на підвищення волатильності — такі як long straddle, long calendar spread або інші long Vega структури — привабливими.

Огляд ринку опціонів Ethereum (ETH)

Цього тижня ETH торгувався в діапазоні $3 600–$4 300, формуючи зону консолідації. На початку тижня тривалий тиск продавців призводив до неодноразових тестів підтримки біля $3 600, але кожного разу покупці демонстрували стійкість. Із покращенням макроекономічних настроїв ETH різко зріс на вихідних, короткочасно наблизившись до $4 300. Однак у діапазоні $4 300–$4 350 все ще фіксується значний опір, і для сталого прориву потрібне підтвердження зростанням обсягів торгів та посиленням ринкового імпульсу.

Загалом ETH перебуває у фазі «консолідації з відновленням». Короткостроковим трейдерам варто уважно стежити за підтримкою на $3 600 і опором у зоні $4 300–$4 350.

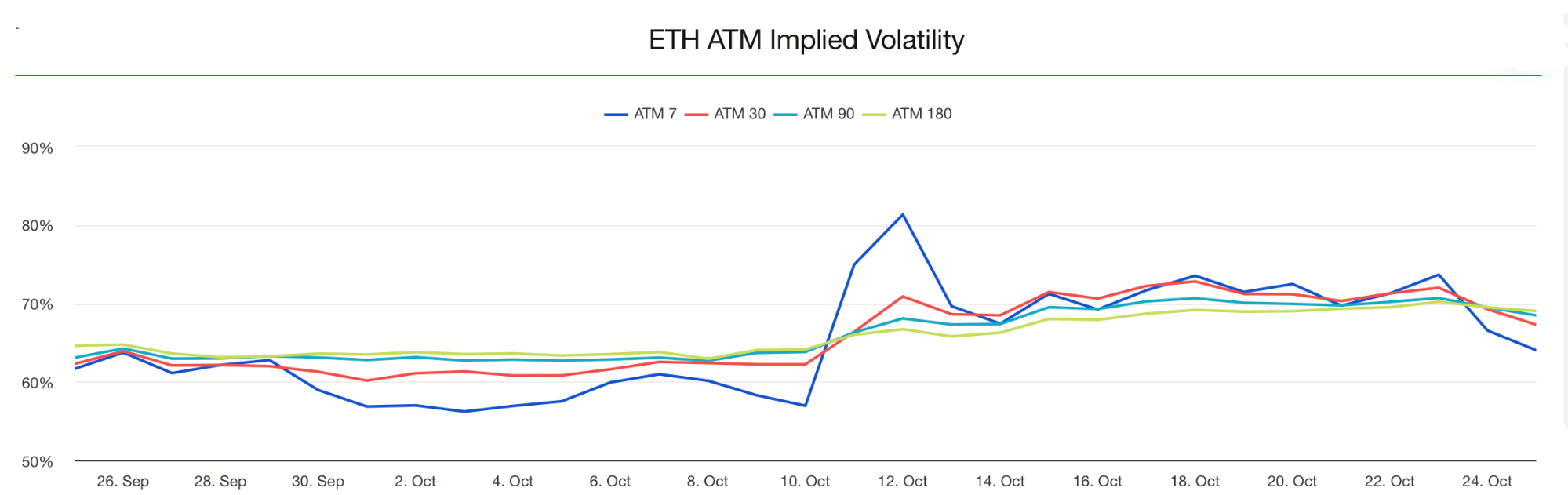

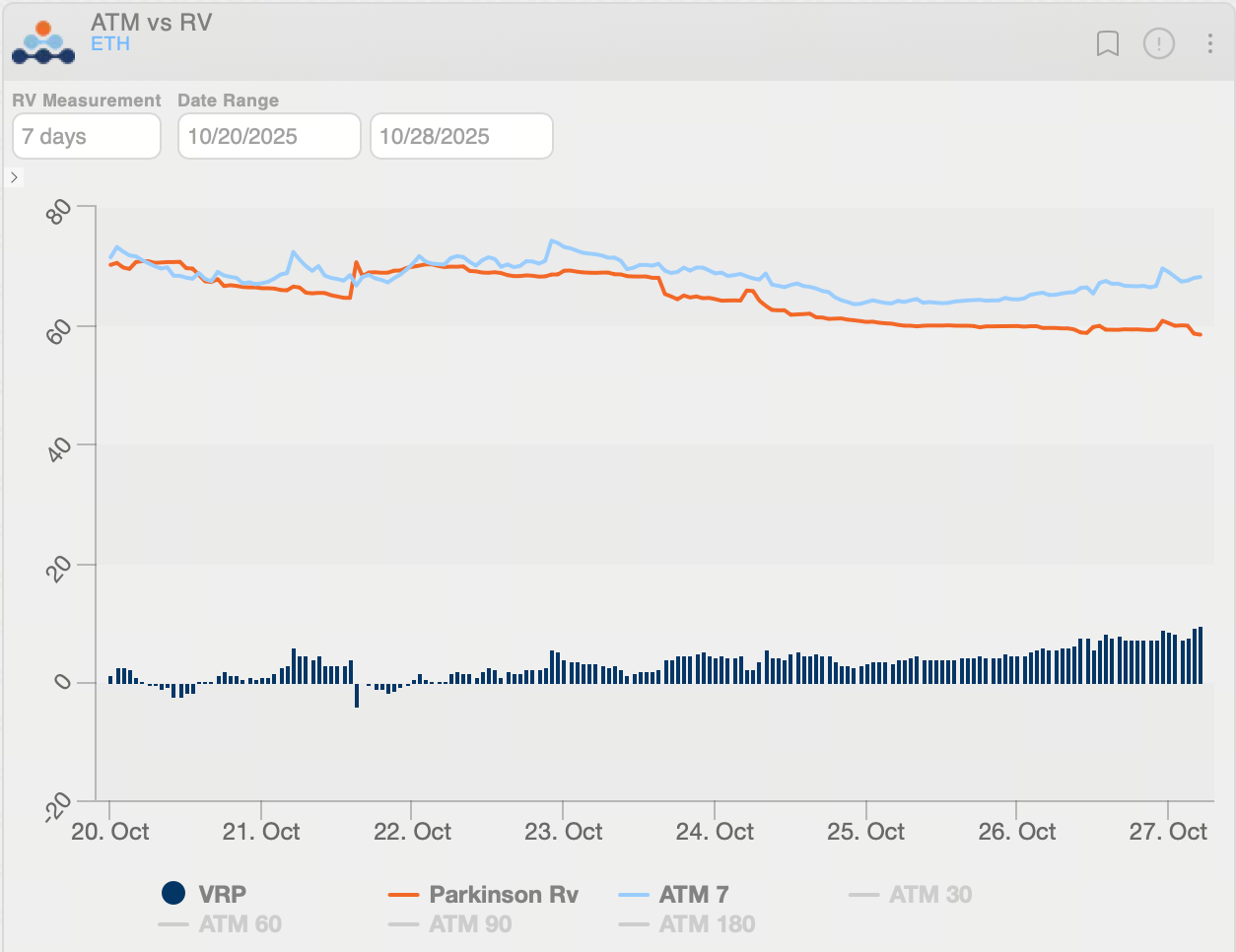

Ринок опціонів: за останніми відкритими даними, implied volatility (IV) ETH становить близько 69,08%, що різко знизилося порівняно з попередніми рівнями, відображаючи стабільніші настрої та нижчі очікування щодо значних цінових коливань.

Різниця між коротко- та довгостроковою IV нормалізувалася, що свідчить про більш збалансоване бачення короткострокової волатильності.

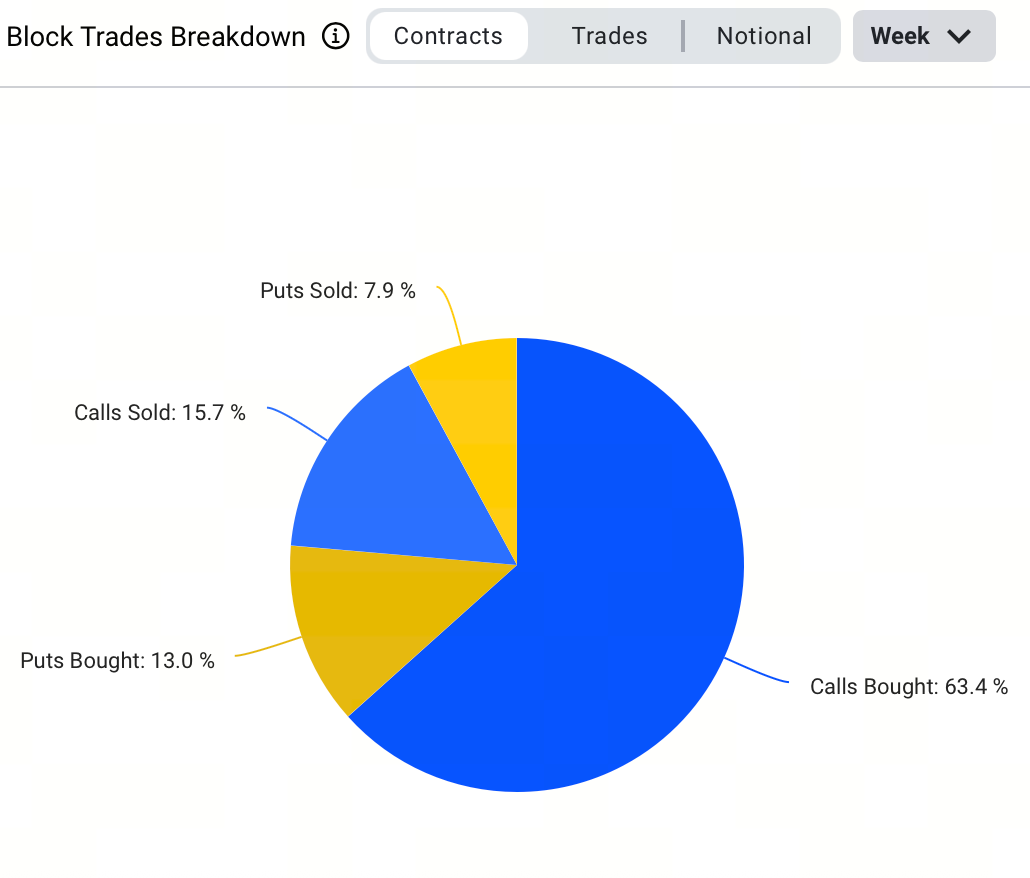

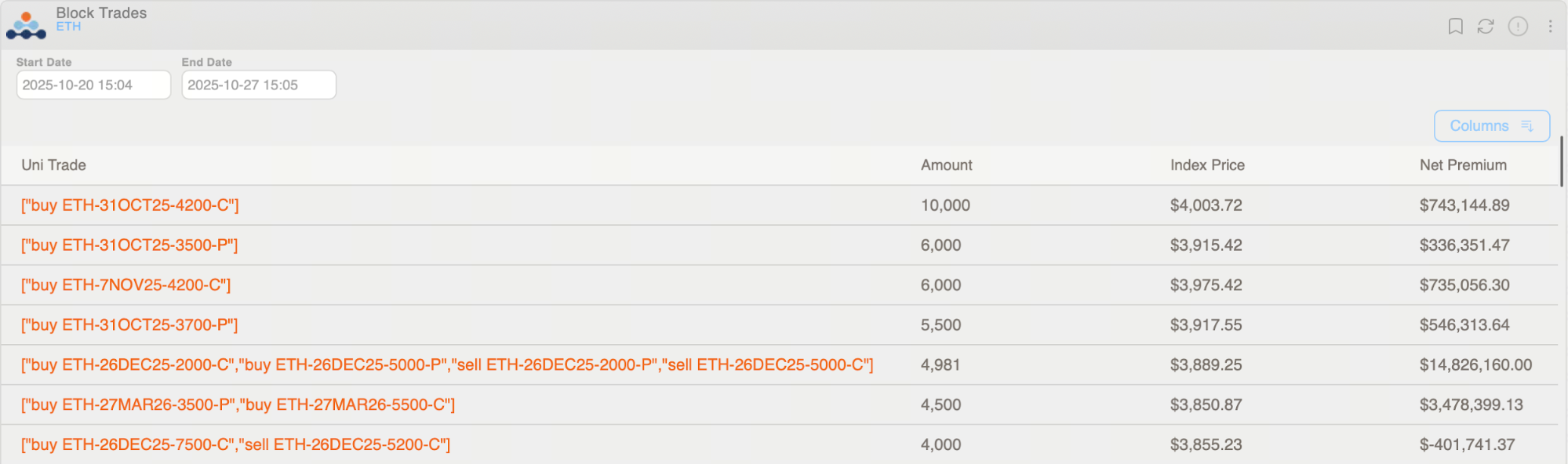

На блоковому ринку цього тижня домінувала стратегія купівлі кол-опціонів, яка забезпечила 51,5% обсягу, що відображає бичачий настрій. Найбільша одиночна блокова угода — 10 000 контрактів кол-опціону ETH-311025-4200-C.

25-Delta Skew для опціонів ETH різко збільшився в середині тижня, що відображає зростання хеджування від короткострокового ризику падіння. До вихідних skew вирівнявся, оскільки відновлення настроїв підсилило ринок. У цей період implied volatility пут-опціонів перевищувала кол-опціони приблизно на 15 vol, але згодом ця різниця майже зникла, що свідчить про суттєве послаблення ведмежих настроїв.

Структура термінів показує, що довгострокові опціони ETH залишаються оптимістичними: контракти з експірацією у 2026 році досі мають бичачу премію, що свідчить про переважання позитивних середньо- та довгострокових очікувань.

Реалізована волатильність ETH знизилася до близько 58, а премія за ризик волатильності (VRP, IV−RV) зросла до 9,72 vol, що свідчить про підвищення короткострокової implied volatility на тлі зростання апетиту до ризику. Implied volatility (IV) тепер перевищує realized volatility (RV), тому ринок закладає вищу майбутню волатильність. У такому контексті стратегії продажу волатильності — такі як отримання Theta шляхом продажу опціонів або відкриття коротких Vega-позицій — виглядають відносно вигідними.

Огляд політичних подій і впливу на ринок

- Зниження торговельної напруги між Китаєм і США підвищує ринкові настрої

Станом на 26 жовтня 2025 року переговори між Китаєм, США та Малайзією знизили занепокоєння щодо торговельних суперечок, підвищили апетит до ризику й допомогли Bitcoin короткочасно піднятися вище $115 000 протягом тижня. - Індекс споживчих цін (CPI) у США за вересень

Вересневий CPI у США виявився трохи нижчим за очікування, що посилило прогноз ринку щодо зниження ставки Федеральної резервної системи на 25 базисних пунктів у жовтні та сприяло короткостроковому відновленню Bitcoin, оскільки капітал повернувся до ризикових активів. - Жовтневе засідання FOMC Федеральної резервної системи

Очікується, що на засіданні FOMC Федеральної резервної системи 28–29 жовтня буде ухвалено рішення про зниження ставки на 25 базисних пунктів. Якщо це відбудеться, це підвищить ліквідність і апетит до ризику, забезпечивши короткострокову підтримку для крипторинку.

Поділіться

Контент

Пов’язані статті

Нескінченні Опціони: Торгівельні Опціони До Нескінченності І Далі

Ціна SOL сьогодні консолідується на тлі волатильності ринку

Що таке Typus?

Аналіз ціни ADA: Нещодавня підтримка та потенційна корекція

Прогноз ціни XRP (XRP): Тенденції цін та фактори впливу