За останні двадцять років фінтех трансформував доступ до фінансових продуктів, але спосіб руху грошей залишався незмінним. Інновації концентрувалися на вдосконаленні інтерфейсів, спрощенні реєстрації та оптимізації розповсюдження, тоді як фундаментальна інфраструктура фінансів залишалася стабільною. Технологічний стек у цей час перепродавали, а не перебудовували.

Еволюцію фінтеху умовно поділяють на чотири етапи:

Fintech 1.0: Цифровий розподіл (2000–2010)

Перший етап фінтеху відкрив фінансові послуги для ширшого кола користувачів, але не підвищив їх ефективність. Такі компанії, як PayPal, E*TRADE і Mint, цифровізували існуючі продукти, інтегруючи інтернет-інтерфейси поверх старих систем — ACH, SWIFT і карткових мереж, створених десятки років тому.

Розрахунки відбувалися повільно, комплаєнс забезпечувався вручну, а графік платежів залишався жорстким. Епоха перевела фінанси в онлайн, але не змінила принципи руху грошей. Змінилася лише доступність продуктів, а не їх функціонал.

Fintech 2.0: Ера необанків (2010–2020)

Наступний прорив забезпечили смартфони та соціальні мережі. Chime орієнтувався на працівників з погодинною оплатою, надаючи їм ранній доступ до зарплати. SoFi спеціалізувався на рефінансуванні студентських кредитів для молодих спеціалістів. Revolut і Nubank залучили недостатньо обслуговуваних споживачів завдяки зручному UX.

Кожна компанія чітко комунікувала свою цінність окремій аудиторії, але всі пропонували фактично однаковий продукт: поточні рахунки та дебетові картки, що працюють на старій інфраструктурі. Всі покладалися на банки-партнери, карткові мережі та ACH, як і попередники.

Успіх забезпечував не новий технологічний фундамент, а ефективний доступ до клієнта. Перевагу давали бренд, onboarding і залучення. Фінтехи цього періоду стали компаніями з високою експертизою дистрибуції, які працювали поверх банків.

Fintech 3.0: Вбудовані фінанси (2020 - 2024)

Близько 2020 року стрімко розвивались вбудовані фінанси. API дозволили будь-якій програмній компанії запускати фінансові продукти. Marqeta дала можливість випускати картки через API. Synapse, Unit і Treasury Prime запропонували банкінг як сервіс. Майже кожен додаток міг інтегрувати платежі, картки чи кредитування.

Під цією абстракцією фундаментальні зміни не відбулися. Провайдери Banking-as-a-Service (BaaS) залишалися залежними від банків-партнерів, комплаєнсу і платіжних рейок попередніх епох. Абстракція перейшла з банків на API, але економіка і контроль залишилися у спадковій системі.

Комодитизація фінтеху

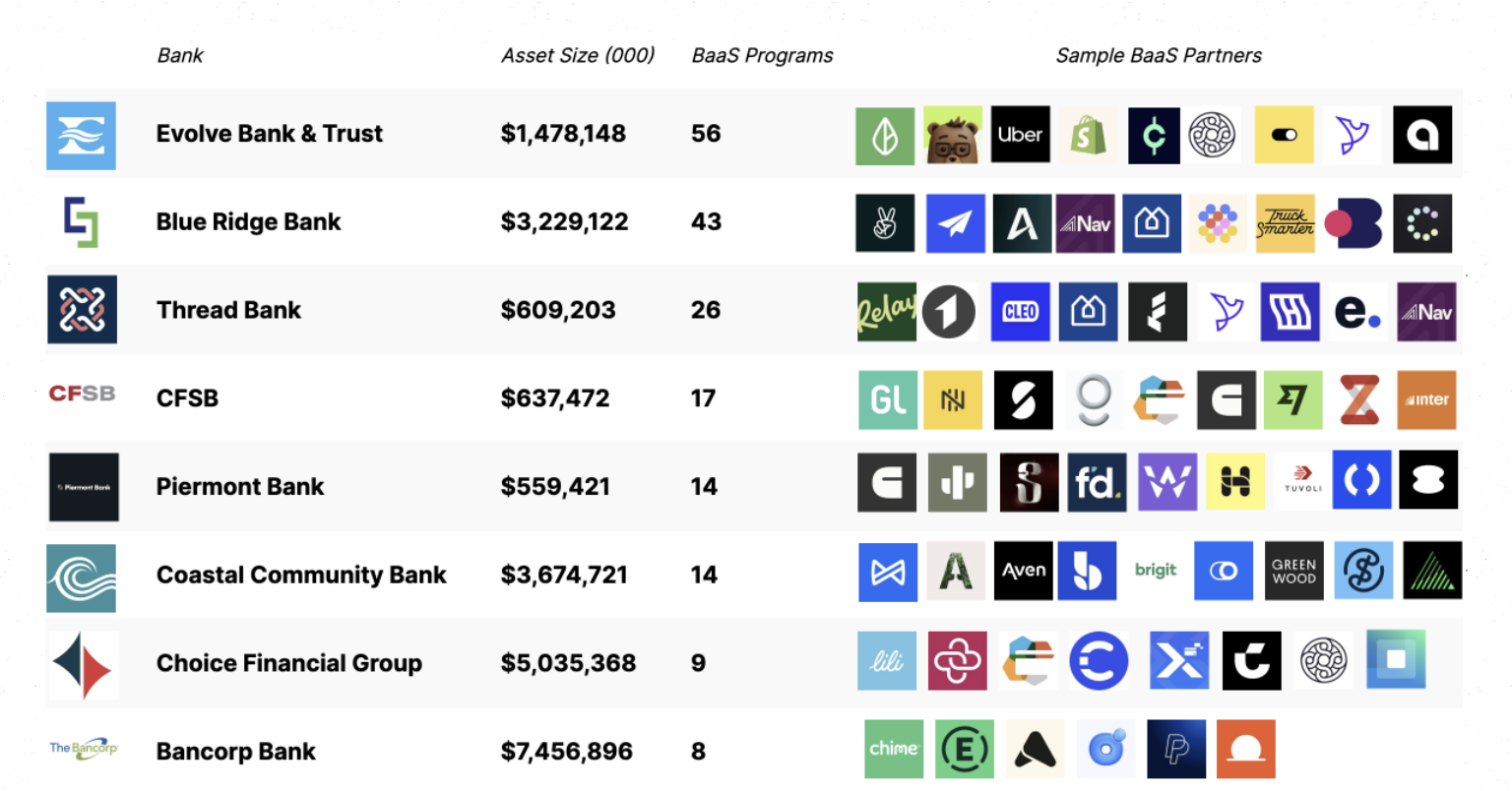

На початку 2020-х модель стала проблемною. Майже всі необанки залежали від невеликої групи банків-партнерів і BaaS-провайдерів.

Джерело: Embedded

Витрати на залучення клієнтів зросли через конкуренцію в перформанс-маркетингу. Маржа зменшилась, витрати на шахрайство і комплаєнс зросли, інфраструктура стала однаковою. Конкуренція перетворилася на гонку маркетингових бюджетів. Кольори карток, бонуси за реєстрацію і кешбек — основні способи диференціації для багатьох фінтехів.

Ризики та захоплення вартості сконцентрувалися на банківському рівні. Великі установи, такі як JPMorgan Chase і Bank of America, регульовані OCC, зберегли ключові привілеї: приймати депозити, видавати кредити і мати доступ до федеральних платіжних систем — ACH і Fedwire. Fintech-компанії, такі як Chime, Revolut і Affirm, не мали таких привілеїв і залежали від ліцензованих банків. Банки отримували маржу та платформні збори, фінтехи — інтерчендж.

З поширенням фінтех-програм регулятори посилили контроль над банками-партнерами. Приписи і посилення вимог змусили банки інвестувати у комплаєнс, ризик-менеджмент і контроль третіх сторін. Наприклад, Cross River Bank підписав припис із FDIC, Green Dot Bank отримав санкції від Федерального резерву, а Федеральний резерв видав наказ про припинення діяльності Evolve.

Банки відповіли жорсткішим onboarding, обмеженням кількості підтримуваних програм і уповільненням запуску нових продуктів. Експерименти вимагали масштабу для виправдання витрат на комплаєнс. Фінтех став повільнішим, дорожчим і орієнтованим на універсальні продукти.

На нашу думку, інновації залишалися на верхньому рівні стека з трьох причин:

- Інфраструктура руху грошей монополізована і закрита. Visa, Mastercard і мережа ACH ФРС не залишають місця для конкуренції.

- Стартапам потрібен значний капітал для створення фінансових продуктів. Запуск регульованого банківського додатку вимагає мільйонів доларів на комплаєнс, боротьбу з шахрайством і казначейські операції.

- Регулювання обмежувало прямий доступ. Тільки ліцензовані установи могли зберігати кошти або переміщувати гроші через основну інфраструктуру.

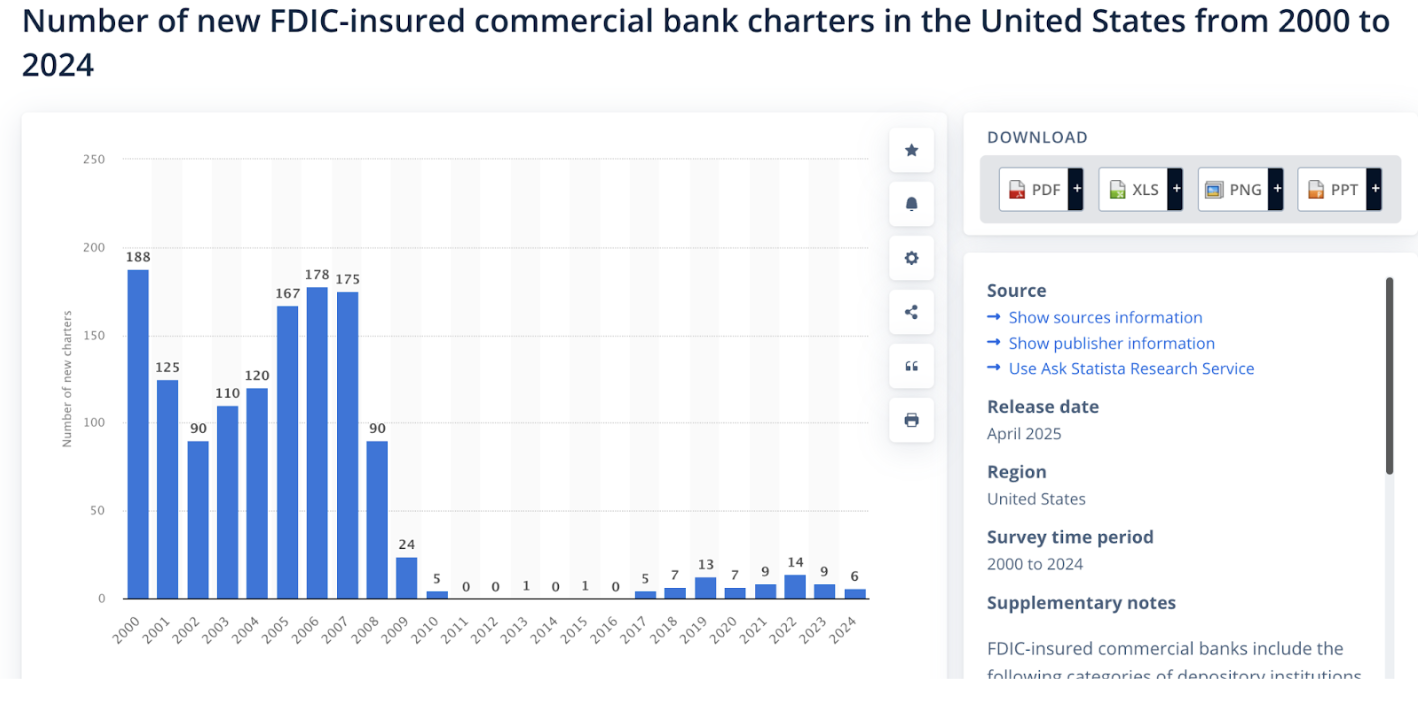

Джерело: Statista

У цих умовах створювати продукти було набагато вигідніше, ніж боротися з інфраструктурою. У результаті більшість фінтехів — це сучасні обгортки навколо банківських API. За двадцять років галузь створила мало справді нових фінансових примітивів. Довго не було практичної альтернативи.

Крипто пішло іншим шляхом. Розробники зосередилися на примітивах. Автоматизовані маркет-мейкери, криві бондів, перпетуальні контракти, ліквідні сховища і кредитування на блокчейні з'явилися з нуля. Фінансова логіка стала програмованою.

Fintech 4.0: Стейблкоїни та фінанси без дозволів

Попри інновації перших трьох етапів, фундаментальна інфраструктура залишалася незмінною. Продукти, незалежно від способу доставки — через банки, необанки або API, — рухали гроші по закритих рейках під контролем посередників.

Стейблкоїни змінюють це. Замість програмного шару поверх банків стейблкоїн-системи заміщають ключові банківські функції. Розробники працюють з відкритими, програмованими мережами. Платежі розраховуються на блокчейні. Зберігання, кредитування і комплаєнс переходять від договірних відносин до програмного забезпечення.

BaaS зменшив тертя, але не змінив економіку. Фінтехи платили банкам-партнерам за комплаєнс, картковим мережам за розрахунки, посередникам — за доступ. Інфраструктура залишалася дорогою і дозвільною.

Стейблкоїни усувають необхідність орендувати доступ. Замість банківських API розробники використовують відкриті мережі. Розрахунки відбуваються безпосередньо на блокчейні. Комісії надходять протоколам, а не посередникам. Ми вважаємо, що мінімальні витрати падають з мільйонів доларів через банки або сотень тисяч через BaaS до тисяч на смартконтрактах у відкритих мережах.

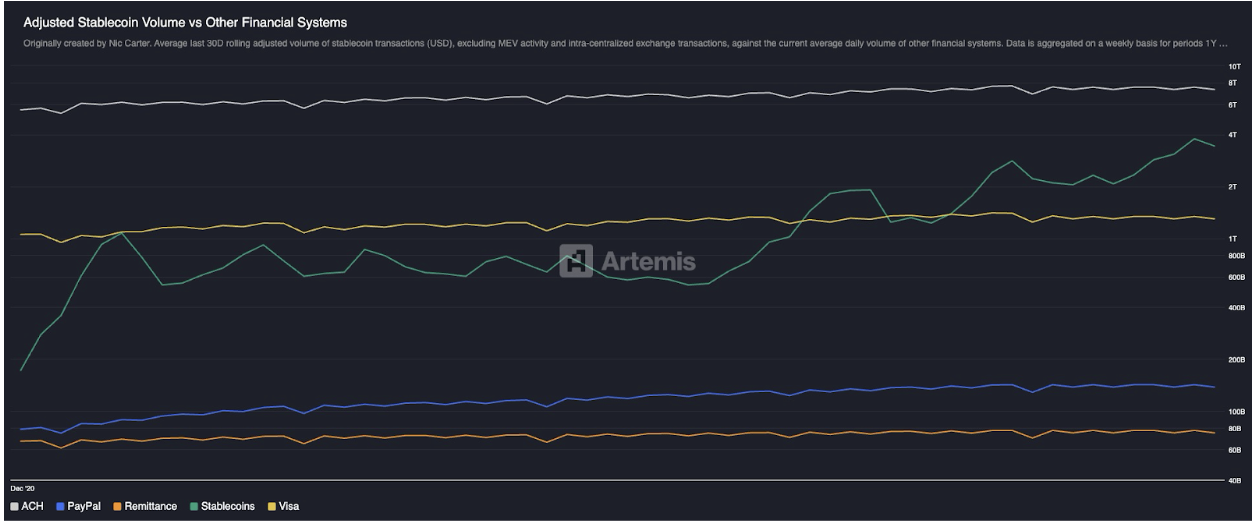

Зміни вже помітні у масштабі. Стейблкоїни виросли з нуля до приблизно $300 мільярдів ринкової капіталізації менш ніж за десять років і вже обробляють більший реальний економічний обсяг, ніж традиційні платіжні мережі, навіть без внутрішньобіржових переказів і MEV. Некарткові рейки працюють у глобальному масштабі.

Джерело: Artemis

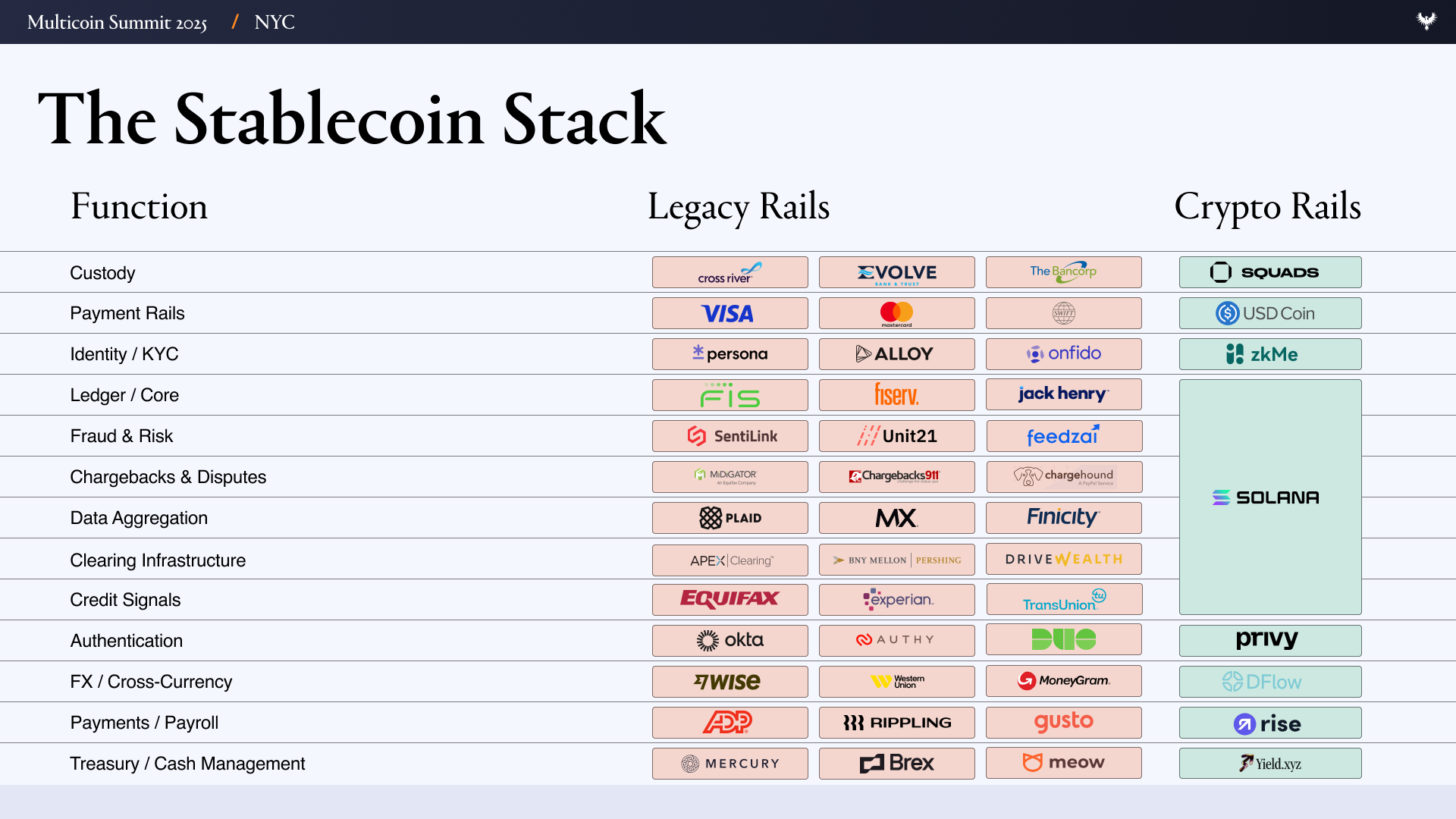

Щоб зрозуміти практичне значення цієї зміни, слід розглянути, як будується фінтех сьогодні. Типовий фінтех використовує великий стек постачальників:

- Інтерфейс / UX

- Банкінг / зберігання — Evolve, Cross River, Synapse, Treasury Prime

- Платіжна інфраструктура — ACH, Wire, SWIFT, Visa, Mastercard

- Ідентифікація та комплаєнс — Ally, Persona, Sardine

- Запобігання шахрайству — SentiLink, Socure, Feedzai

- Андеррайтинг / кредит — Plaid, Argyle, Pinwheel

- Ризики і казначейство — Alloy, Unit21

- Капітальні ринки — Prime Trust, DriveWealth

- Агрегація даних — Plaid, MX

- Комплаєнс/звітність — FinCEN, OFAC

Запуск фінтеху на такому стеку вимагає керування контрактами, аудитами, мотиваціями і ризиками з десятками контрагентів. Кожен рівень додає витрати і затримки, а команди витрачають стільки ж часу на координацію інфраструктури, як на створення продукту.

Системи на основі стейблкоїнів спрощують цю складність. Функції, які раніше охоплювали багатьох постачальників, об'єднуються у невеликий набір блокчейн-примітивів.

У світі стейблкоїнів і фінансів без дозволів банкінг і зберігання замінює Altitude. Платіжна інфраструктура — стейблкоїни. Ідентифікація та комплаєнс залишаються потрібними, але можуть працювати на блокчейні через інструменти типу zkMe. Андеррайтинг і кредит переходять на блокчейн. Капітальні ринки стають зайвими, коли всі активи токенізуються. Агрегація даних замінюється блокчейн-даними і вибірковою прозорістю через FHE. Комплаєнс і OFAC контролюються на рівні гаманця (наприклад, Alice не може взаємодіяти з протоколом, якщо її гаманець у санкційному списку).

Це і є справжня різниця Fintech 4.0: інфраструктура фінансів змінюється. Замість чергового додатку, який просить дозвіл у банку, розробники замінюють функції банків стейблкоїнами і відкритими рейками. Вони більше не орендарі — вони власники.

Можливості для спеціалізованих фінтехів зі стейблкоїнами

Перший ефект цієї трансформації очевидний: фінтехів стане більше. Коли зберігання, кредитування і перекази грошей стають майже безкоштовними і миттєвими, запуск фінтех-компанії нагадує запуск SaaS-продукту. У світі стейблкоїнів немає інтеграцій із банками-партнерами, картковими посередниками, багатоденних клірингів чи дублюючих KYC-перевірок.

Ми вважаємо, що фіксована вартість запуску фінансового фінтех-продукту також падає з мільйонів до тисяч. Коли інфраструктура, CAC і бар'єри комплаєнсу зникають, стартапи почнуть прибутково обслуговувати менші, більш специфічні сегменти суспільства через спеціалізовані фінтехи зі стейблкоїнами.

Є історичний прецедент. Попереднє покоління фінтехів починало з обслуговування окремих сегментів: SoFi — рефінансування студентських кредитів, Chime — ранній доступ до зарплати, Greenlight — дебетові картки для підлітків, Brex — підприємці без доступу до бізнес-кредиту. Але спеціалізація не стала стійкою моделлю. Інтерчендж обмежував доходи, витрати на комплаєнс росли. Залежність від банків-партнерів змушувала розширюватися за межі ніші. Для виживання команди розширювалися горизонтально, додаючи продукти не через попит, а через вимоги інфраструктури.

Завдяки крипто-інфраструктурі і API фінансів без дозволів, витрати на запуск суттєво знижуються, і з'явиться нова хвиля необанків на стейблкоїнах, які орієнтуються на окремі демографічні групи, як це було у фінтех-піонерів. З нижчими накладними витратами ці необанки зосередяться на вузьких ринках і залишаться спеціалізованими: шариатські фінанси, крипто-деґен-стиль життя, спортсмени з унікальними моделями доходів і витрат.

Другий ефект ще потужніший: спеціалізація покращує економіку одиниці. CAC падає, крос-продаж стає легшим, LTV на клієнта зростає. Спеціалізовані фінтехи можуть точно узгодити продукт і маркетинг із нішею, яка ефективно конвертується, і отримати більше рекомендацій через обслуговування конкретних груп. Такі бізнеси витрачають менше на накладні витрати, але мають чіткіший шлях до вищого доходу на клієнта, ніж попереднє покоління фінтехів.

Коли будь-хто може запустити фінтех за кілька тижнів, питання змінюється з «хто може дістатися до клієнта?» на «хто справді його розуміє?»

Дослідження дизайну спеціалізованих фінтехів

Найперспективніші можливості з'являються там, де традиційна інфраструктура не працює.

Наприклад, дорослі контент-мейкери та артисти щороку заробляють мільярди, але банки і карткові процесори регулярно їх блокують через репутаційні ризики і ризики повернення платежів. Виплати затримуються, утримуються для «перевірки відповідності», а комісії сягають 10–20% через високоризикові шлюзи, такі як Epoch, CCBill тощо. Ми вважаємо, що стейблкоїн-платежі можуть забезпечити миттєве, незворотне проведення розрахунків з програмованим комплаєнсом, дозволяючи артистам самостійно зберігати заробіток, автоматично розподіляти доходи на податкові чи накопичувальні гаманці і отримувати оплату глобально без ризикових посередників.

Професійні спортсмени, особливо у індивідуальних видах спорту, мають унікальні динаміки грошових потоків і ризиків. Їхній дохід концентрується у коротких кар'єрних періодах, часто розподіляється між агентами, тренерами і персоналом. Вони сплачують податки у багатьох юрисдикціях, а ризик травми може повністю зупинити заробіток. Фінтех на основі стейблкоїнів може допомогти їм токенізувати майбутній дохід, використовувати мультипідписи для оплати персоналу і автоматизувати податкове утримання.

Дилери предметів розкоші і годинників — приклад ринку, який погано обслуговується традиційною фінансовою інфраструктурою. Вони часто проводять дорогі транзакції через кордони, чекають дні на розрахунки, а оборотний капітал прив'язаний до товару у сейфах та вітринах. Короткострокове фінансування дороге і важкодоступне. Фінтех на основі стейблкоїнів може вирішити ці проблеми: миттєві розрахунки для великих транзакцій, кредитні лінії під заставу токенізованого товару і програмоване ескроу у смартконтрактах.

Якщо розглянути достатньо кейсів, знову і знову виникає одна проблема: банки не пристосовані для користувачів із глобальними, нерівномірними чи нестандартними грошовими потоками. Але ці групи можуть стати прибутковими ринками на рейках стейблкоїнів. Серед потенційних спеціалізованих фінтехів на стейблкоїнах ми бачимо такі приклади:

- Професійні спортсмени: заробітки концентруються у короткий період; подорожують і переїжджають; сплачують податки у багатьох юрисдикціях; мають тренерів, агентів, персонал; можуть захищати ризик травми.

- Артисти та контент-мейкери для дорослих: виключені банками і картковими процесорами; глобальна аудиторія.

- Працівники «єдинорогів»: низька ліквідність, але висока чиста вартість у неліквідних акціях; дорогі податки при реалізації опціонів.

- Блокчейн-розробники: чиста вартість у волатильних токенах; проблеми з виведенням і податками.

- Діджитал-номади: банк без паспорта з автоматичними валютними обмінами; автоматизація податків; часті подорожі і переїзди.

- Ув'язнені: сім'ям і друзям важко і дорого передавати кошти; гроші часто не доходять через традиційних провайдерів.

- Шариатські фінанси: уникнення процентів.

- Покоління Z: банкінг з мінімальним кредитуванням; інвестування через гейміфікацію; соціальні функції.

- МСП з транскордонними операціями: дорогий валютний обмін; повільні розрахунки; заморожений оборотний капітал

- «Деген»-користувачі: платити, щоб зіграти у рулетку проти кредитної картки.

- Іноземна допомога: потоки допомоги повільні, опосередковані і непрозорі; втрати через комісії, корупцію і неефективність

- Тандас / обертові клуби заощаджень: транскордонні для глобальних сімей; спільні заощадження приносять дохід; можна будувати історію доходу на блокчейні для кредиту

- Дилери предметів розкоші (годинників): оборотний капітал у товарі; потрібні короткострокові кредити; дорогі транскордонні транзакції; часто працюють через WhatsApp і Telegram.

Підсумок

Двадцять років фінтех-інновацій були зосереджені на дистрибуції, а не на інфраструктурі. Компанії конкурували брендом, реєстрацією і рекламою, але гроші рухалися по закритих рейках. Це розширило доступ, але призвело до комодитизації, зростання витрат і низьких марж.

Стейблкоїни змінюють економіку фінансових продуктів. Зберігання, розрахунки, кредитування і комплаєнс стають відкритим програмним забезпеченням, що знижує фіксовані витрати на запуск і роботу фінтеху. Те, що раніше вимагало банків-партнерів, карткових мереж і великої кількості постачальників, можна реалізувати на блокчейні з меншими витратами.

Коли інфраструктура дешевшає, спеціалізація стає можливою. Фінтехам не потрібні мільйони користувачів для рентабельності. Вони можуть зосередитися на вузьких спільнотах, потреби яких не покривають універсальні продукти. Групи — спортсмени, контент-мейкери, фанати K-pop, дилери годинників — мають спільний контекст, довіру і поведінку, що сприяє органічному поширенню продукту.

Ці спільноти мають схожі грошові потоки, ризики і фінансові рішення. Це дозволяє створювати продукти, орієнтовані на реальні моделі заробітку, витрат і управління грошима. Сарафанне радіо працює не лише через знайомство, а й через відповідність продукту стилю життя групи.

Якщо це бачення реалізується, економічний зсув буде суттєвим. CAC падає, дистрибуція стає внутрішньою для спільноти, маржа зростає, посередники зникають. Ринки, які здавалися малими чи нерентабельними, стають прибутковими бізнесами.

У цьому світі перевага фінтеху переходить від масштабності і витрат на маркетинг до глибокого розуміння контексту. Нове покоління фінтеху виграє не за рахунок універсальності, а завдяки якісному обслуговуванню конкретної групи — на інфраструктурі, створеній для реального руху грошей.

Застереження:

- Стаття перепублікована з [multicoin]. Всі права належать оригінальному автору [Spencer Applebaum & Eli Qian]. Якщо у вас є заперечення щодо перепублікації, звертайтеся до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: думки і погляди, висловлені у статті, належать автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладу заборонені.