Яким чином централізовані капітальні сили впливають на децентралізовані ринки у Web3?

У цій статті подано глибокий аналіз пастки концентрації влади, чотирьох механізмів ринкових маніпуляцій, а також того, як капітал централізованих бірж (CEX) розподіляється та впливає на сектор Perp DEX.Розділ 1: Замаскована влада — парадокс технологічної децентралізації та централізації контролю

Головна інновація сучасних Perp DEX — це виконання смарт-контрактів, прозорість у ланцюгу та самостійне зберігання активів користувачами. Ці технологічні переваги створюють «децентралізований» захисний бар’єр, який часто приховує глибшу концентрацію контролю.

1.1 Пастка концентрації контролю: прихована монополія в економічних моделях і структурах управління

Більшість проєктів заявляють про управління спільнотою, але початковий розподіл токенів закріплює централізовану структуру контролю. Основна частина токенів управління зосереджена у засновників, ранніх інвесторів і венчурних фондів, перетворюючи «демократичне управління» на виставу для обмеженої групи великих власників.

Ще важливіше — ліквідність є основою Perp DEX, але її монополізують професійні маркетмейкери та інституційні LP. Звичайні користувачі не можуть конкурувати у «ефекті Матвія» розподілу комісій і винагород за управління, а високі витрати на подання пропозицій додатково виключають дрібних інвесторів з процесу управління, роблячи демократію ілюзією.

Розділ 2: Невидима рука — ринкова маніпуляція через чотири механізми

Централізований капітал не атакує технічну архітектуру напряму; він досягає глибокого контролю над ринком і користувачами, створюючи структурну нерівність.

2.1 Монополія: олігополістична ринкова структура, керована капіталом

Станом на 2025 рік ринок Perp DEX надзвичайно сконцентрований: чотири провідні платформи — Hyperliquid, Aster, Lighter і edgeX — контролюють разом 84,1% ринку.

Ця концентрація не є природним результатом ринку, а наслідком вибору і протекціонізму капіталу. Наприклад, Aster отримала майже 10% ринку невдовзі після TGE, і її «успіх, що спустився з неба» показує, що капітал і бекграунд мають більшу вагу, ніж технологічна інновація. Великі платформи використовують масштаб, щоб залучати більше комісій і ресурсів, створюючи позитивний зворотний зв’язок і майже непереборні бар’єри ліквідності. У міру погіршення фінансування ця олігополія стає ще більш стійкою, залишаючи новим проєктам майже нульові шанси на виживання.

джерело: theblock

2.2 Інтервенція: подвійні стандарти в управлінні та узгодженні стимулів

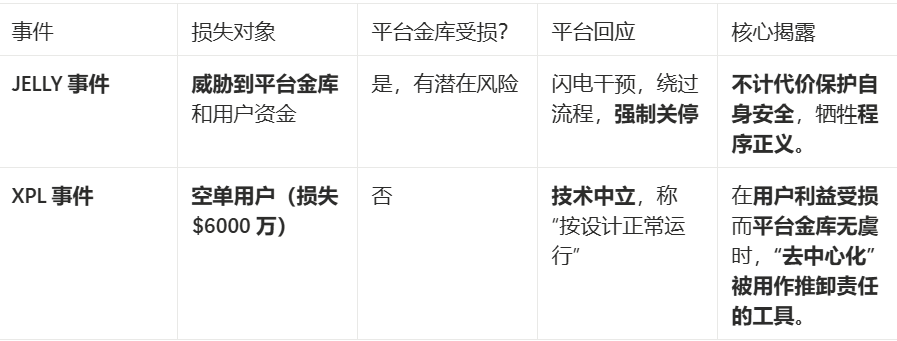

Найбільш проблемний аспект централізованого управління — вибіркова інтервенція. Два класичні кейси Hyperliquid чітко демонструють, як процедурна справедливість руйнується, коли платформа захищає власні інтереси.

Платформа не просто вирішує, чи втручатися, а вибірково застосовує централізовану владу для захисту власних інтересів. Втрати користувачів на десятки мільйонів доларів списуються як «ринковий ризик», а потенційні втрати самої платформи викликають екстрене втручання навіть ціною децентралізації.

Інцидент JELLY — швидка інтервенція: коли токен JELLY зазнав масштабної маніпуляції ціною, що загрожувала ліквідності платформи та сховищам користувачів, Hyperliquid відреагувала надзвичайно швидко. Вузли-валідатори оперативно досягли екстреного консенсусу, обійшли стандартне управління, ініціювали голосування у ланцюгу та примусово закрили прибуткові ордери, заблокувавши акаунти маніпуляторів. Платформа пояснила це як необхідний захід для захисту коштів користувачів, продемонструвавши високу ефективність виконання.

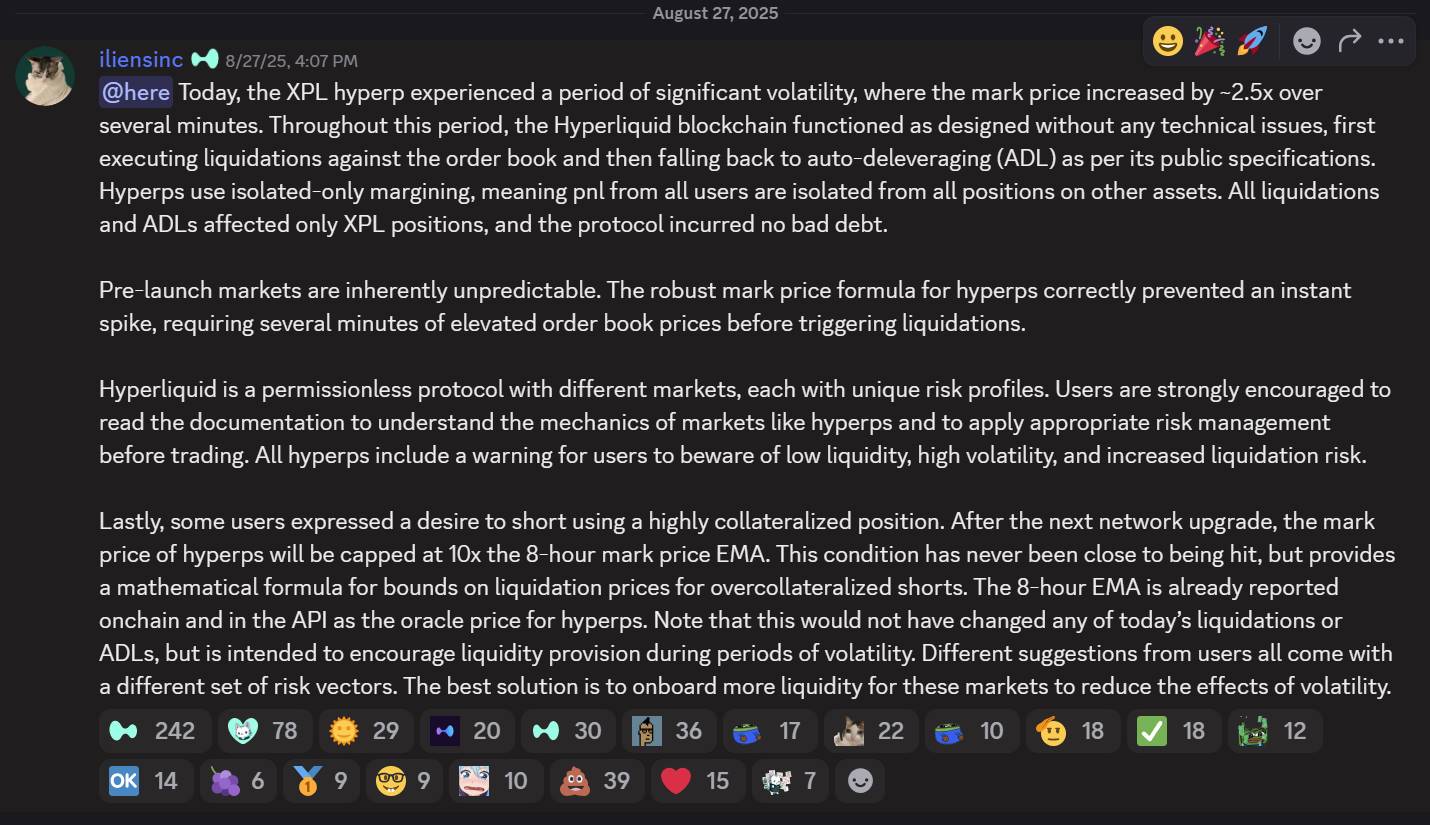

Інцидент XPL — байдужа реакція: у різкому контрасті, коли маніпулятори заробили понад $46 млн через організовані «короткі стискання» на ринку XPL, спричинивши $60 млн збитків для тримачів коротких позицій (значно більше, ніж $11 млн втрат у випадку JELLY), реакція Hyperliquid була зовсім іншою.

джерело: hyperliquid discord

На офіційному Discord платформи було заявлено: «Ринок XPL пережив значну волатильність, але блокчейн Hyperliquid працював згідно з дизайном, без технічних проблем. Механізми ліквідації та автоматичного зниження кредитного плеча виконувалися згідно з публічним протоколом, і завдяки повністю ізольованій маржі постраждали лише позиції XPL — протоколу не виникло жодної поганої заборгованості.»

У цьому капітальному бенкеті маніпулятори використали структурні слабкості Hyperliquid:

- Екстремальна прозорість у ланцюгу дозволила точно розрахувати необхідні кошти і очікувані результати;

- Ізольована система ораклів дала змогу XPL використовувати незалежну цінову систему, дозволяючи маніпуляторам контролювати ціни у цьому «закритому саду» без зовнішнього балансування;

- Вони націлилися на невключений токен «паперового контракту», уникаючи обмежень спотової поставки;

- Вибрали період найслабшої ліквідності з максимальною точністю.

Логіка подвійних стандартів: цей контраст демонструє чітку формулу — інцидент JELLY загрожував казні платформи, тому відбулася інтервенція; інцидент XPL зачепив лише користувачів, і його проігнорували. Безпека коштів платформи завжди в пріоритеті; децентралізація шанується лише коли не загрожує ключовим інтересам. Втрати користувачів у $60 млн — це «ринковий ризик», а потенційні втрати платформи викликають екстрене втручання навіть ціною децентралізації.

2.3 Структура: привілей на рівні протоколу та монополія ліквідності

джерело: hyperliquid

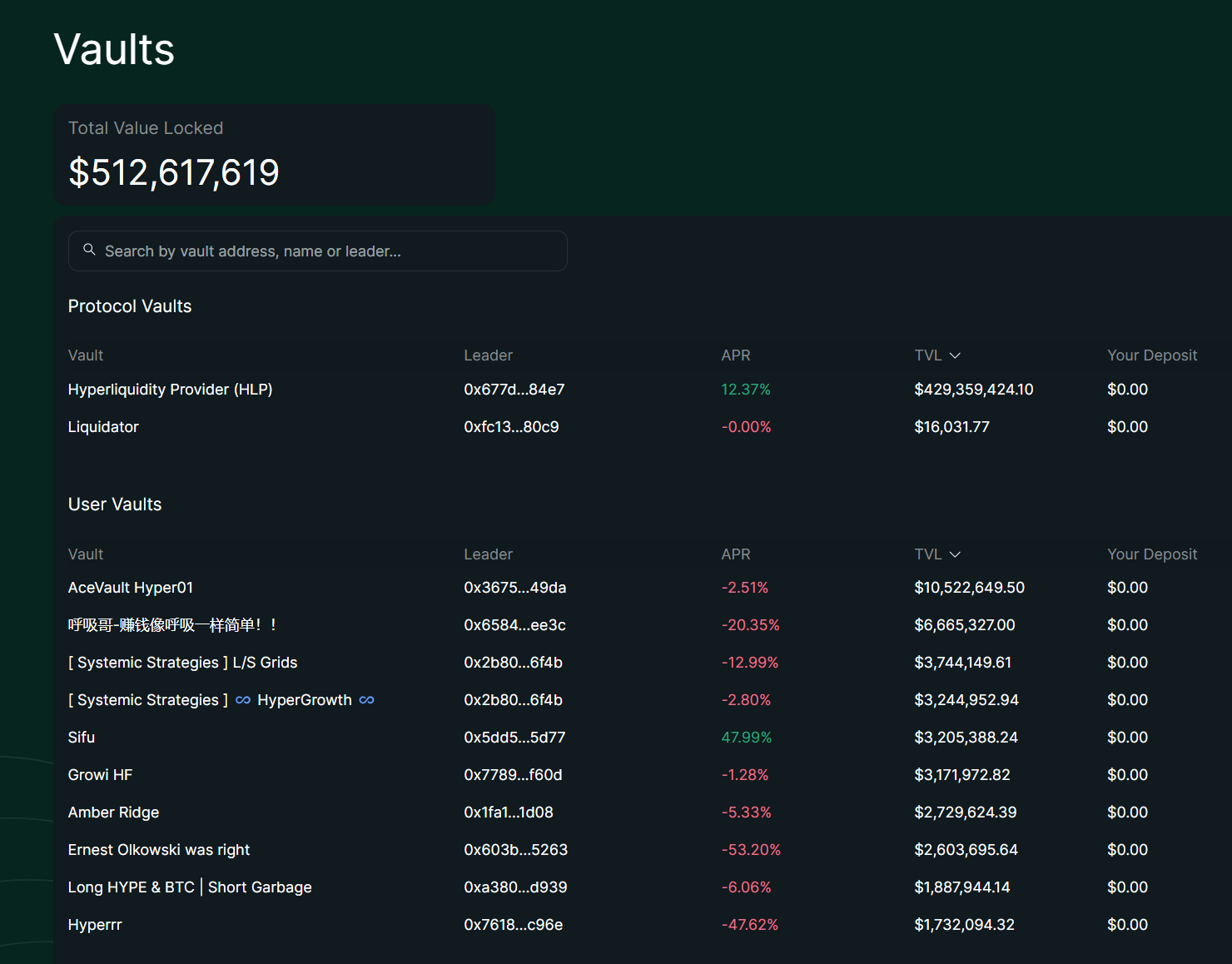

Останні дані показують, що загальний TVL Hyperliquid становить $512 млн, з яких протокольна казна HLP володіє $429 млн (84%). HLP стала «тіньовим центральним банком» або «привілейованим класом» протоколу. Для порівняння, всі сховища користувачів разом тримають близько $83 млн, розподілених по сотнях незалежних сховищ.

Глибокий аналіз: переваги системи HLP

- Монополія ліквідації: HLP має ексклюзивне право ліквідації. При ліквідації позицій з плечем, якщо ордербук не може повністю зіставити позиції, HLP приймає залишкові позиції з приблизно 2x плечем і поступово їх розвантажує за допомогою маркетмейкінгових стратегій. Це дозволяє уникнути каскадних ліквідацій на рівні платформи і напряму розподіляє прибутки від ліквідації власникам HLP. Сховища користувачів не можуть брати участь у резервних ліквідаціях і обмежені власними торговими стратегіями.

- Перевага розподілу комісій: HLP отримує фіксовані 45% торгових комісій платформи, забезпечуючи стабільний пасивний дохід, корельований з обсягом. У першому півріччі 2025 року HLP отримала основну частку доходу платформи через цей механізм, тоді як сховища користувачів залежать виключно від результатів Лідера, без фіксованої частки.

- Колективний буфер ризику: HLP акумулює понад $400 млн, колективно розподіляючи ризики і оптимізуючи стратегії офчейн для зниження волатильності. Волатильність HLP значно нижча за 45% BTC, зберігаючи стабільність на всіх ринках при річній дохідності близько 51%. Сховища користувачів більш вразливі до провалу окремих стратегій.

Системні обмеження для сховищ користувачів

- Інформаційний недолік: Лідери сховищ користувачів мають обмежений доступ до ринкових даних і не можуть отримувати інформацію про потоки ордерів чи мікроструктуру, як HLP. Протокольна інтеграція HLP забезпечує дані у реальному часі, тоді як сховища користувачів покладаються на ончейн-запити, що мають затримки.

- Розрив у ефективності виконання: у субсекундному середовищі Hyperliquid сховища користувачів стикаються зі значними затримками, особливо у високочастотному трейдингу чи арбітражі. Лідери можуть коригувати стратегії офчейн, але ончейн-виконання обмежує швидкість реакції — інфраструктурний пріоритет HLP дозволяє швидше ловити можливості.

- Вартісний тиск: Лідери стягують 10–20% комісії за управління/результат, що напряму зменшує прибутковість вкладників. Це посилює тиск, особливо у волатильних ринках. HLP не має таких комісій, розподіляючи лише колективний PnL.

- Обмеження прозорості: виконання у ланцюгу вимагає публічності всіх позицій і угод, що покращує аудит, але обмежує стратегічну гнучкість і конфіденційність. HLP поєднує офчейн-стратегії з ончейн-позиціями, забезпечуючи баланс прозорості і гнучкості.

Ці структурні переваги роблять HLP «дефолтним маркетмейкером» платформи з 84% TVL. Обмеження сховищ користувачів призводять до того, що більшість 30-денних PnL негативні (від -2,51% до -53,20%), а TVL становить лише 16% від загального. Ця різниця проявляється не лише у прибутковості, але й у неявній нерівності між протокольними і користувацькими учасниками.

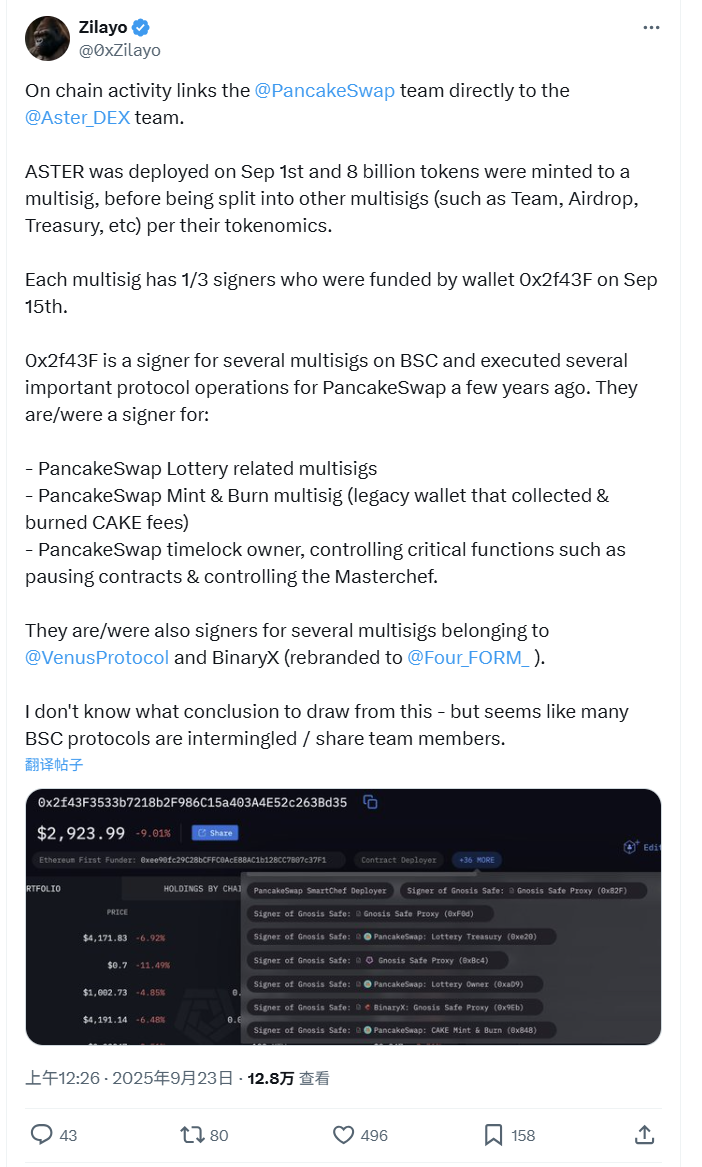

2.4 Інфільтрація: «ребрендинг» капіталу CEX і екосистемна ізоляція

Експансія імперії Binance

джерело: @0xZilayo & @awesomeHunter_z X

Ончейн-розслідувач @0xZilayo і «Airdrop Dog» @awesomeHunter_z виявили:

Останні гучні проєкти Aster і PancakeSwap управляються однією командою.

Основний контрольний гаманець: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

Контрольна мережа включає:

- Aster Treasury multisig: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: безпосередньо бере участь у емісії/спаленні токенів CAKE

- Venus Protocol: мультипідписний контролер кредитного протоколу BSC

- Aster governance: розгортання токенів, аірдропи, гаманці команди та інші ключові ланки

Це не просто «асоціація» — це різні проєкти, керовані однією командою.

Це також пояснює, чому CZ останнім часом так часто просуває Aster: це не просто інвестиційна підтримка, а самореклама власного продукту Binance. Aster фактично є внутрішнім проєктом Binance, а твіти CZ — це «маркетинг з лівої руки до правої».

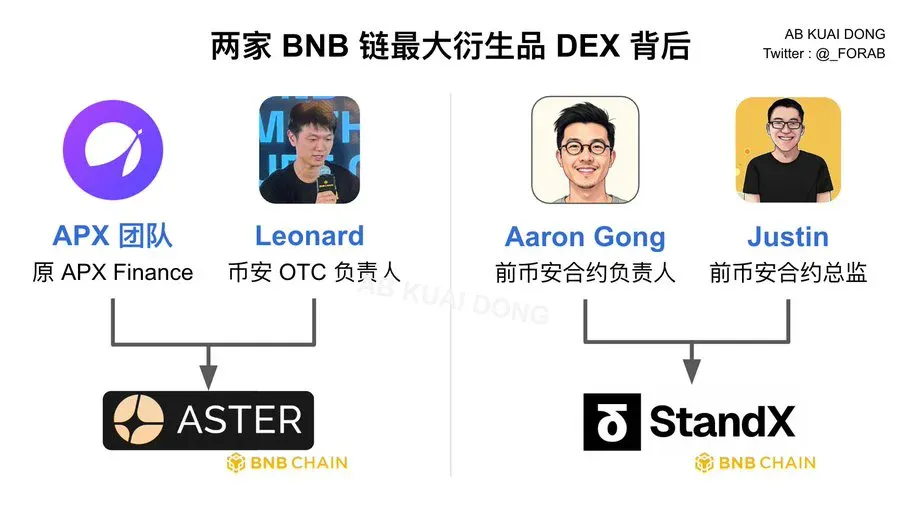

Персональна мережа: призначення керівників Binance на проєкти

джерело: @_FORAB X

Команда Aster:

- APX Team: колишні ключові учасники APX Finance

- Leonard: керівник OTC Binance, відповідає за блокові угоди та інституційних клієнтів

Команда StandX:

- Aaron Gong: екс-глава контрактів Binance

- Justin: екс-директор контрактів Binance

Подвійний монопольний дизайн:

- Диференціація продукту: Aster фокусується на кросчейн-розмаїтті, StandX — на глибині екосистеми BNB

- Диверсифікація ризиків: різні юридичні особи та технічні архітектури знижують регуляторні ризики

- Покриття ринку: хто б не переміг, виграє Binance

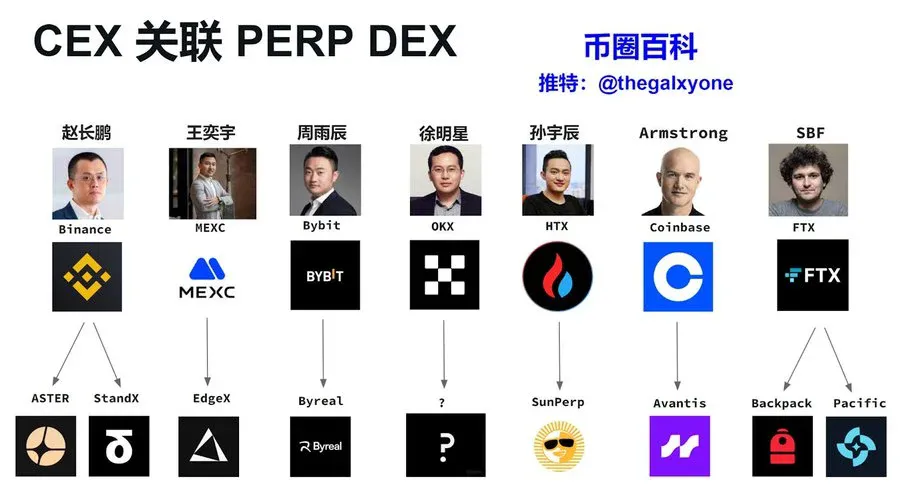

Стратегічні кроки інших CEX

джерело: X Crypto Encyclopedia @thegalxyone

Стратегії Perp DEX основних CEX:

- MEXC → EdgeX: під керівництвом Wang Yiyu, MEXC відома як «король дрібних токенів». EdgeX фокусується на ZK-Rollup perpetual DEX, відображаючи гнучкий лістинг MEXC. EDGEX — стартап колишнього топ-менеджера, з постійними тісними зв’язками.

- Bybit → Byreal: Bybit використовує досвід у деривативах; Byreal успадковує технологію perpetual контрактів Bybit і використовує «децентралізацію» для уникнення регуляторних ризиків.

- HTX → SunPerp: HTX Джастіна Сана (раніше Huobi) розгортається через екосистему TRON. SunPerp використовує перевагу низьких витрат TRON, відображаючи стратегію «замкнутої екосистеми» Сана.

- Coinbase → Avantis: під керівництвом Armstrong, Coinbase представляє американську комплаєнс-модель. Avantis орієнтується на perpetual RWA, відповідає регуляціям США та балансує технології й комплаєнс через Base chain.

- FTX → Backpack & Pacific: незважаючи на крах SBF, технічна спадщина FTX зберігається. Колишня команда перейшла у кілька проєктів, Backpack та Pacific ймовірно успадкували активи FTX.

Мотиви CEX для запуску Perp DEX

- Стратегія CEX: від інвестицій Binance в Aster і StandX, через інкубацію EdgeX MEXC, до розгортання Avantis Coinbase — всі CEX мають спільні мотиви: уникнення регуляторних ризиків (через «децентралізацію»), захист ринкової частки та захоплення наступної хвилі інновацій DeFi.

- Реальність: CEX використовують спільні технології, єдину модель маркетмейкінгу та перенаправлення трафіку для міграції користувачів з CEX на афілійовані Perp DEX, утримуючи їх у межах однієї капітальної групи. «Революція децентралізації» може бути лише «ребрендингом капіталу» традиційних централізованих сил.

Розділ 3: Фінал ідеологічної дискусії

«Технологічна децентралізація, централізація контролю» — це нова реальність для Perp DEX.

Ведучі платформи дотримуються принципів DeFi у технічній архітектурі, але на практиці ними керує капітал CEX і вузьке коло олігархів. Риторика децентралізації стала інструментом ефективності та регуляторного арбітражу.

Ключ до успіху на ринку Perp DEX — це не ідеологічна чистота, а здатність оптимально поєднати децентралізовану інфраструктуру з централізованою операційною ефективністю, забезпечуючи досвід, наближений до CEX. Для масового ринку швидкість торгівлі, ефективність капіталу і плавність роботи важливіші за прагнення до абсолютної децентралізації.

Відтак майбутня конкуренція зосередиться на тому, хто зможе побудувати стійкі механізми вилучення вартості, ефективно реалізуючи централізовані капітальні стратегії під прикриттям «децентралізації».

Заява:

- Ця стаття перепублікована з [TechFlow], авторське право належить оригінальному автору [WolfDAO]. Якщо у вас є заперечення щодо перепублікації, зверніться до команди Gate Learn, і ми оперативно вирішимо питання згідно з відповідною процедурою.

- Відмова від відповідальності: думки та позиції, викладені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Без згадки Gate заборонено копіювати, поширювати або плагіатити перекладену статтю.

Пов’язані статті

Як поставити ETH?

7 інструментів аналізу для розуміння NFT

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain