Дискусія про токенізовані депозити та стейблкоїни: майбутнє фінансової сфери визначає не заміщення, а інтеграція.

Банки створюють гроші, а стейблкоїни забезпечують ліквідність. Обидва інструменти є необхідними.

Прихильники токенізованих депозитів стверджують: стейблкоїни — нерегульовані тіньові банки. Якщо банки токенізують депозити, всі оберуть банки.

Багато банків і центральних банків підтримують цю позицію.

Прихильники стейблкоїнів відповідають: банки — це динозаври. Вони не потрібні у блокчейні. Стейблкоїни — майбутнє грошей.

Ця ідея особливо близька криптоентузіастам.

Обидві сторони не помічають основної проблеми.

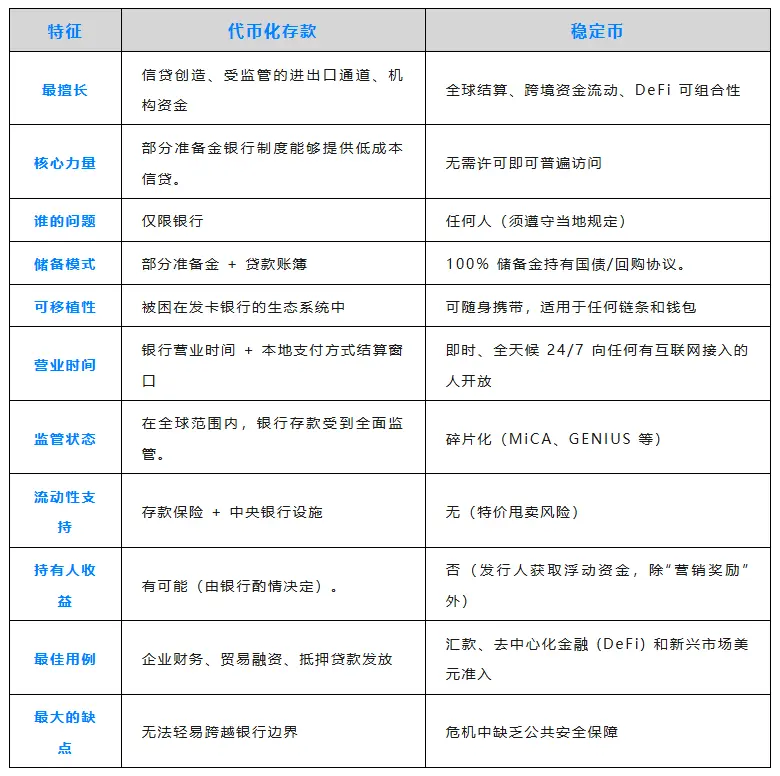

Банки надають дешевший кредит своїм найбільшим клієнтам

Внесіть $100, і це стане $90 у кредитах — або навіть більше. Це принцип часткового резервування, який стимулює економічне зростання століттями.

- Компанії Fortune 500 розміщують $500 мільйонів депозиту в JPMorgan Chase.

- Вони отримують великі кредитні лінії за ставками нижче ринкових.

- Депозити — основа банківської бізнес-моделі, і великі компанії це добре знають.

Токенізовані депозити переносять цю модель у блокчейн, але лише для клієнтів банку. Ви залишаєтесь під контролем банку, обмежені його робочим часом, процедурами та вимогами комплаєнсу.

Для бізнесу, який шукає дешевий кредит, токенізовані депозити — привабливий варіант.

Стейблкоїни працюють як готівка

Circle і Tether мають повні резерви, тримаючи $200 мільярдів у цінних паперах. Вони отримують прибуток 4–5%, але не передають його власникам стейблкоїнів.

Замість цього ваші кошти знаходяться поза межами банківського регулювання. До 2025 року стейблкоїни прогнозовано забезпечать $9 трильйонів транскордонних переказів. Достатньо інтернет-з’єднання, щоб мати доступ до коштів у будь-який час і з будь-якої точки світу — без дозволу і завжди доступно.

Не потрібно кореспондентного банку, не потрібно чекати SWIFT, і більше не буде «відповімо протягом 3–5 робочих днів».

Для бізнесу, який має оплатити аргентинському постачальнику о 23:00 у суботу, стейблкоїни — оптимальне рішення.

Майбутнє інтегрує обидва інструменти

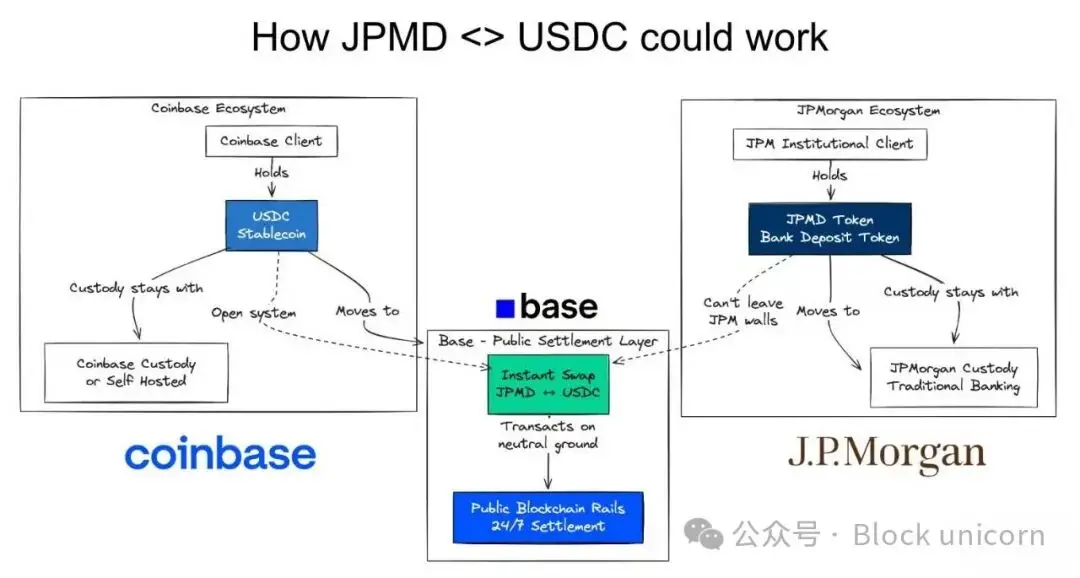

Компанія, що шукає вигідний банківський кредит, може також використовувати стейблкоїни для виходу на довгі ринки.

Уявіть таку ситуацію:

- Компанія Fortune 500 тримає токенізовані депозити в JPMorgan Chase

- В обмін отримує вигідний кредит для операцій у США

- Потрібно оплатити аргентинському постачальнику, який віддає перевагу стейблкоїнам

- Компанія конвертує JPMD у USDC

Цей сценарій ілюструє майбутній напрямок.

У блокчейні. На атомному рівні.

Найкраще з обох світів.

Використовуйте традиційні інструменти, коли це доцільно.

Використовуйте стейблкоїни, коли вони потрібні.

Це не вибір між двома варіантами — це інтеграція.

- Токенізовані депозити → Дешевий кредит у межах банківської системи

- Стейблкоїни → Розрахунки як готівкою поза банківською системою

- Обмін у блокчейні → Миттєва конвертація, нульовий ризик розрахунку

Кожен підхід має свої переваги й недоліки.

Вони співіснуватимуть.

Платежі у блокчейні перевершують API для оркестрації платежів

Деякі великі банки стверджують: нам не потрібні токенізовані депозити — у нас є API. В окремих випадках вони мають рацію.

Саме тут фінанси у блокчейні мають перевагу.

Смартконтракти автоматизують логіку для кількох організацій і осіб. Коли депозит постачальника надходить, смартконтракт миттєво запускає фінансування запасів, кредити на оборотний капітал чи хеджування валютних ризиків. І банки, і небанківські установи можуть виконувати ці дії автоматично й у реальному часі.

Депозит → Стейблкоїн → Оплата рахунку → Завершення наступного платежу.

API з’єднують точка-точка; смартконтракти з’єднують багато-з-багатьма. Тому вони ідеально підходять для процесів, що охоплюють межі організацій. Це справжня сила фінансів у блокчейні.

Це принципово інша фінансова архітектура.

Майбутнє — у блокчейні

Токенізовані депозити вирішують проблему дешевих кредитів. Депозити блокуються, і банки видають кредити під їх забезпечення. Бізнес-модель банків не змінюється.

Стейблкоїни вирішують проблему мобільності. Кошти рухаються вільно й без дозволів. Глобальний Південь отримує доступ до долара. Бізнес досягає швидких розрахунків.

Прихильники токенізованих депозитів хочуть лише регульовані платіжні інструменти.

Прихильники стейблкоїнів прагнуть повністю замінити банки.

Майбутнє потребує обох інструментів.

Компанії Fortune 500 хочуть великі кредитні лінії та миттєві глобальні розрахунки. Ринки, що розвиваються, — створення локального кредиту та доларові платіжні інструменти. DeFi — сумісність і забезпечення реальними активами.

Сперечатися, хто переможе, — це не головне. Майбутнє фінансів — у блокчейні. Токенізовані депозити й стейблкоїни — основа цього бачення.

Досить сперечатися про переможців. Починайте будувати інтероперабельність.

Сумісні гроші.

Заява:

- Ця стаття повторно опублікована з [chaincatcher], а авторське право належить оригінальному автору [Simon Taylor]. Якщо у вас є зауваження щодо цієї публікації, зверніться до команди Gate Learn, і ми оперативно вирішимо питання згідно з нашими процедурами.

- Відмова від відповідальності: Погляди та думки, висловлені у цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, не копіюйте, не розповсюджуйте і не плагіюйте перекладену статтю.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Посібник з Департаменту ефективності державного управління (DOGE)

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара