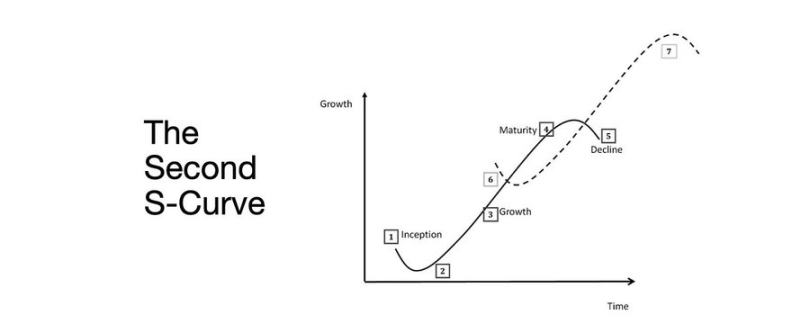

Ключ до переходу між ведмежим і бичачим ринком: друга S-подібна крива зростання

Розширення ліквідності залишається основною макроекономічною темою.

Показники рецесії затримують реакцію, а структурна інфляція зберігає високу стійкість.

Ключові ставки перевищують нейтральний рівень, але ще не досягають межі жорсткої монетарної політики.

Ринки закладають сценарій м’якого приземлення, але справжня адаптація відбувається на інституційному рівні — перехід від надлишкової ліквідності до дисциплінованої продуктивності.

Друга крива має структурний характер, а не циклічний.

За реальних обмежень фінансова нормалізація досягається через прибутковість, зміни на ринку праці та довіру.

Перехід циклу

Token2049 Singapore став точкою переходу від спекулятивного зростання до структурної інтеграції.

Ринок переглядає ризики, зміщуючи акцент із ліквідності, що підтримується наративами, до показників прибутковості, підтверджених реальним доходом.

Основні переходи:

- Біржі з безстроковими контрактами залишаються лідерами, Hyperliquid забезпечує ліквідність на рівні всієї мережі.

- Прогнозні ринки стають функціональними деривативами для інформаційних потоків.

- AI-протоколи з реальними Web2-кейсами поступово вибудовують джерела доходів.

- Restaking і DAT (Data Availability Token) досягли піку; фрагментація ліквідності стала очевидною.

Макроінституції: девальвація валюти, демографія, ліквідність

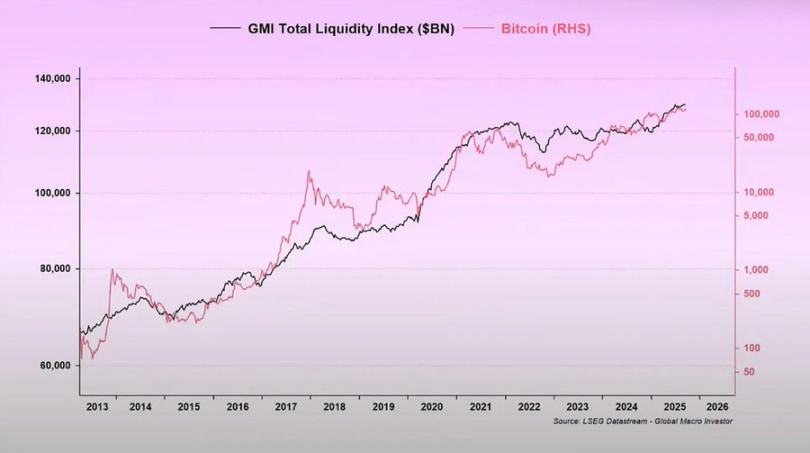

Зростання цін на активи сигналізує про девальвацію валюти, а не органічний розвиток.

Під час розширення ліквідності активи з довгим терміном обігу перевершують ринок.

Коли ліквідність скорочується, ліверидж і оцінки активів стискаються.

Три структурні драйвери:

- Девальвація валюти: обслуговування суверенного боргу залежить від постійного розширення балансу.

- Демографія: старіння населення пригнічує продуктивність та підвищує залежність від ліквідності.

- Інструменти ліквідності: з 2009 року глобальна ліквідність — резерви центральних банків та банківських систем — визначає 90% динаміки ризикових активів.

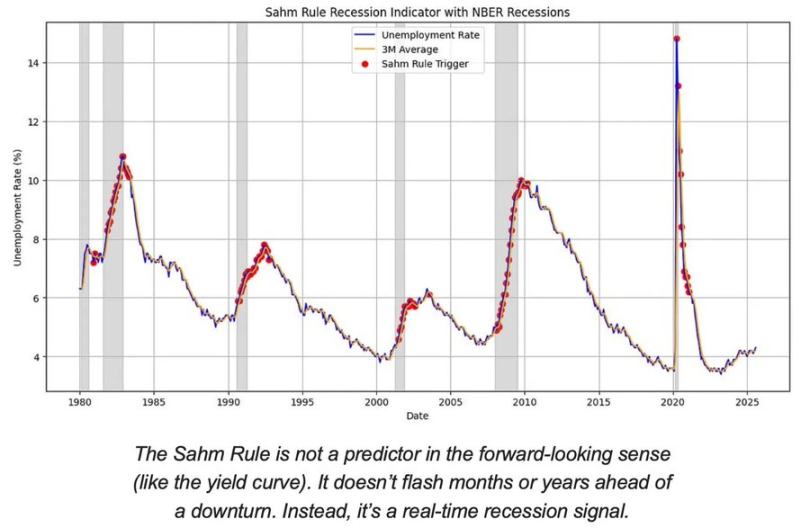

Ризик рецесії: відстаючі дані, випереджальні сигнали

Традиційні індикатори рецесії затримують реакцію.

CPI, рівень безробіття і правило Sahm підтверджують рецесію лише після її початку.

Економіка США перебуває на пізньому етапі циклу, а не у фазі рецесії.

Імовірність м’якого приземлення вища, ніж жорсткого, проте час ухвалення рішень обмежує потенціал політики.

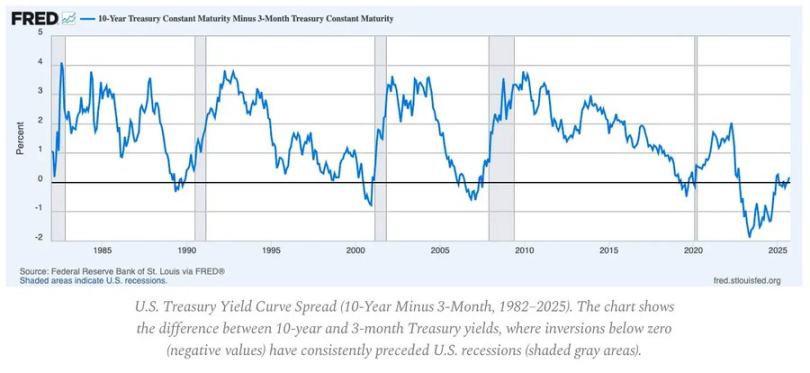

Випереджальні сигнали:

- Інвертована крива прибутковості — найстабільніший ранній індикатор.

- Кредитні спреди залишаються вузькими, що свідчить про відсутність системного ризику.

- Ринок праці поступово охолоджується; рівень зайнятості залишається високим для поточного циклу.

Динаміка інфляції: виклик завершального етапу

Дезінфляція товарів завершена; інфляція у сфері послуг і стійкість зарплат тримають CPI на рівні близько 3%.

Цей "завершальний етап" є найскладнішим у процесі дезінфляції з 1980-х років.

- Дефляція товарів тепер частково компенсує CPI.

- Зростання зарплат біля 4% підтримує високу інфляцію послуг.

- Офіційна інфляція житла відстає від реальних показників; вартість оренди вже знизилася.

Наслідки для монетарної політики:

- Федеральна резервна система США змушена балансувати між довірою і економічним зростанням.

- Передчасне зниження ставок може спровокувати новий сплеск інфляції; занадто тривале їх утримання — ризик надмірної жорсткості.

- Новий баланс — мінімальний рівень інфляції на рівні близько 3%, а не 2%.

Макроструктура

Три довгострокові фактори утримують інфляцію:

- Деглобалізація: диверсифікація ланцюгів постачання підвищує витрати переходу.

- Енергетичний перехід: капіталомісткі низьковуглецеві проекти збільшують короткострокові витрати на ресурси.

- Демографія: хронічний дефіцит робочої сили сприяє стійкості зарплат.

Ці чинники обмежують спроможність Федеральної резервної системи США до нормалізації, якщо не буде більшого номінального зростання або стабільнішої інфляції.

Заява:

- Дану статтю повторно опубліковано з [Foresight News]; авторське право належить оригінальному автору [arndxt]. З питань повторної публікації звертайтеся до команди Gate Learn; ми оперативно відповімо згідно процедур.

- Відмова від відповідальності: Погляди та висловлювання в цьому матеріалі належать виключно автору і не є інвестиційною порадою.

- Переклади іншими мовами здійснені командою Gate Learn. Якщо не вказано Gate як джерело, копіювання, розповсюдження чи плагіат цих перекладів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?