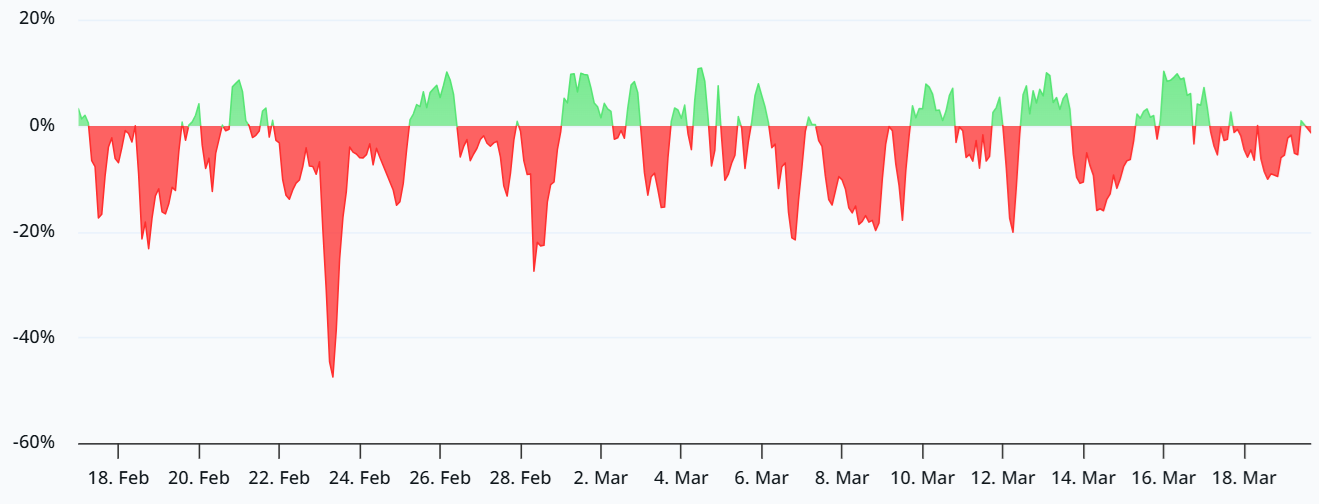

Екосистема Solana — децентралізовані додатки (DApps) — щотижневий дохід знизився до 22 мільйонів доларів, що є найнижчим рівнем за 18 місяців. Водночас ринок деривативів демонструє медвежий сигнал: щотижневе річне фінансування для SOL у перпетуальних контрактах близьке до 0%, а дельта 30-денних пут-опціонів до коливань зросла до 12%, що свідчить про цінування великих трейдерів на подальше падіння.

Три сигнали медвежого тренду у деривативах: фінансування, дельта опціонів та збитки інституційних позицій

Ринок деривативів одночасно видає три незалежні медвежі сигнали, що разом малюють повну картину недовіри інституційного рівня до SOL.

Три основні індикатори медвежого тренду одночасно світяться

(Джерело: Laevitas.ch)

Фінансування близьке до 0%: у четвер річне фінансування для SOL у перпетуальних контрактах наблизилося до 0%, що свідчить про серйозний недолік попиту з боку бичачих. У нормальних умовах навіть нейтральна ринкова емоція дозволяє фінансуванню залишатися на рівні близько 9% через вартість капіталу та валютний ризик. Поточний рівень означає, що протягом останнього місяця ведуть домінуючу роль медведі, що є вкрай рідкісним явищем у криптовалютному ринку.

(Джерело: Deribit)

Дельта пут-опціонів зросла до 12%: платформа Deribit показує, що дельта 30-денних пут-опціонів для SOL стрімко зросла до 12%. Це означає, що пут-опціони торгуються з премією порівняно з аналогічними колл-опціонами, і великі гравці та маркет-мейкери не бажають тримати відкриті позиції на падіння, навіть якщо SOL знизився більш ніж на 70% від історичних максимумів.

Збитки інституційних позицій: компанії Forward Industries (FWDI US) та DeFi Development Corp. (DFDV US), які використовують SOL у своїх портфелях, зазнали збитків, що посилює песимістичний настрій на ринку.

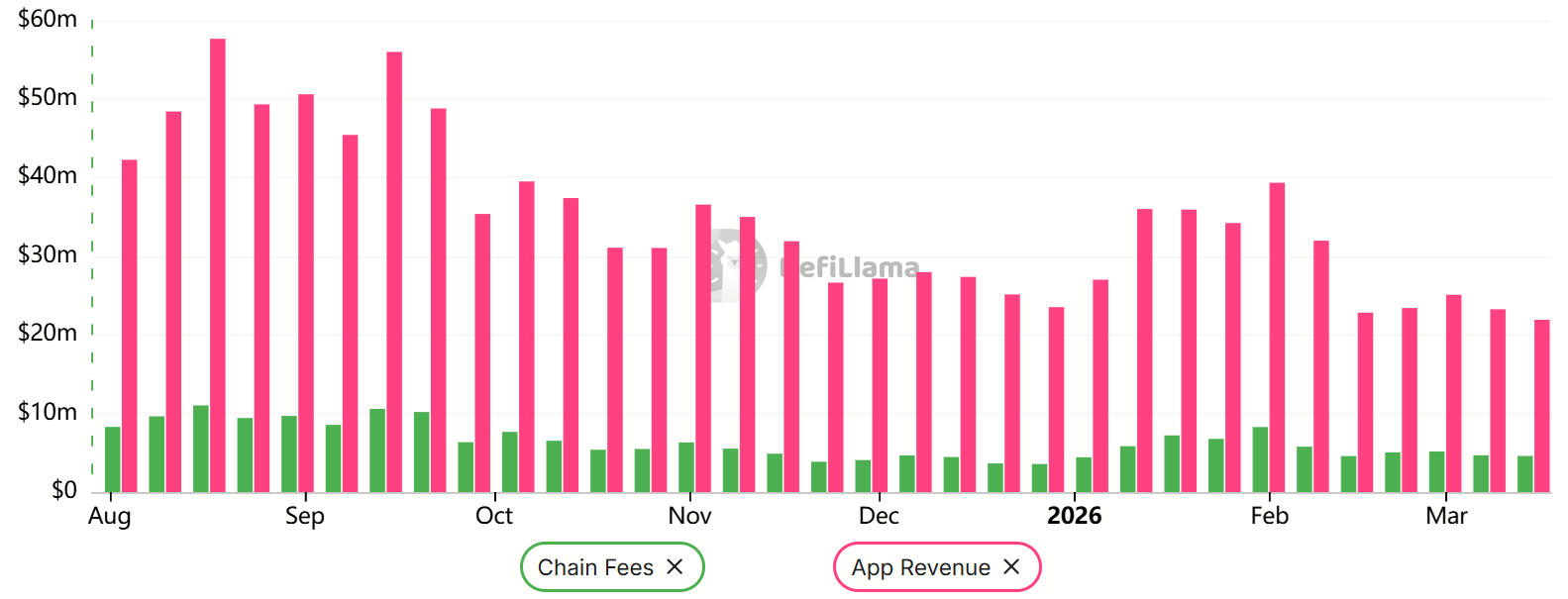

Структурні причини зниження доходу DApps

(Джерело: DeFiLlama)

Щотижневий дохід Solana DApps знизився до 22 мільйонів доларів, що відображає загальну тенденцію скорочення попиту в DeFi (у той час як дохід DApps на BNB Chain зменшився на 52%). Однак більш суттєвим є структурна проблема — зміна конкуренційної ситуації у сегменті перпетуальних контрактів.

За даними DeFiLlama, у топ-7 за обсягом торгівлі перпетуальними контрактами за 7 днів лідирують ланцюги, орієнтовані на ці контракти — Hyperliquid, Edgex, Zklighter та Aster — які разом займають понад 80% загального обсягу торгів. Хоча Solana залишається лідером у сегменті децентралізованих бірж (DEX) за обсягом торгів, основну підтримку їй надають проекти Pump, Raydium та Orca. Водночас, у сегменті більш прибуткових деривативів її частка постійно зменшується.

Зростання Hyperliquid посилює тиск на екосистему

Нещодавно Hyperliquid запустив офіційний ліцензований ф’ючерсний контракт на індекс S&P 500, розроблений Trade[XYZ], орієнтований на нерезидентів США. Це важливий драйвер для активів у токенізованому ринку акцій, що наближається до 1,1 мільярда доларів, і можливо, причина часткового відтоку торгових потоків з екосистеми Solana.

Зростання Hyperliquid демонструє глибший рівень конкуренції: з підвищенням вимог до швидкості виконання, глибини ліквідності та капітальної ефективності на ринку деривативів, спеціалізовані платформи з перпетуальними контрактами поступово витісняють універсальні блокчейни. Якщо Solana не зможе повернути позиції у сегменті деривативів, структура доходів її DApps-екосистеми зазнає тривалої затримки у відновленні.

Поширені питання

Чому SOL знову тестує рівень 80 доларів?

Основні причини: щотижневий дохід DApps знизився до 18-місячного мінімуму (22 мільйони доларів), фінансування перпетуальних контрактів близьке до 0%, що свідчить про відсутність попиту з боку бичачих, дельта пут-опціонів 12% — ознака захисної позиції інституцій, а конкуренція з боку Hyperliquid та інших платформ з перпетуальними контрактами поступово відбирає частки ринку, що ускладнює короткостроковий відскок SOL.

Яке місце Solana у DeFi-екосистемі?

Solana залишається лідером за обсягом торгів на DEX, підтримується проектами Pump, Raydium та Orca. Однак у сегменті перпетуальних контрактів її частка зменшується, і зараз понад 80% ринку належить Hyperliquid та іншим спеціалізованим платформам, що свідчить про зниження конкурентоспроможності Solana у цій сфері.

Що означає близькість фінансування до 0%?

У криптовалютному ринку навіть за нейтральних настроїв фінансування зазвичай тримається на рівні близько 9%, враховуючи вартість капіталу та валютний ризик. Фінансування, близьке до 0%, означає, що попит на короткі позиції зменшився і баланс між бичачими та медведячими очікуваннями зсунувся у бік відсутності переваги. Це зазвичай передвіщає короткостроковий тиск на ціну.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.