Bittensor (TAO) наразі коштує 275 доларів, ринкова капіталізація становить 2,6 мільярди доларів, але основна підмережа Chutes отримує субсидійний дохід у співвідношенні від 22:1 до 40:1. Вилучивши субсидії, витрати перевищують централізовані рішення більш ніж у 1,6 разу; коефіцієнт оцінки у 175-400 разів значно перевищує галузеві стандарти, і ринок торгує саме історією дефіциту, а не реальними фундаментальними показниками. Цей матеріал базується на статті Pine Analytics «The Bear Case for Bittensor (TAO)», відредагованій, перекладеній і систематизованій Джанг-Групою.

(Передісторія: засновник Balancer оголосив «розпуск команди, збереження протоколу», після хакерської атаки на defi TVL зменився до 158 мільйонів доларів, і далі його взяв під контроль DAO)

(Додатковий контекст: Що таке Terafab? Як Ілон Маск закликав до глобального дефіциту чіпів у 2%, і як побудувати фабрику «більшу за TSMC»?)

TAO наразі коштує близько 275 доларів, ринкова капіталізація — 2,6 мільярди доларів, повністю розведена оцінка — 5,8 мільярдів доларів. Проєкт отримав підтримку від Grayscale (заявка на листинг ETF на NYSE подана у грудні 2025 року), а також був відкрито підтриманий генеральним директором NVIDIA Йеном Хуаном. Крім того, ідея з токеном має дуже привабливу історію пропозиції: обмежена кількість у 21 мільйон, механізм зменшення нагород за біткоїном. Після першого зменшення нагород у грудні 2025 року щоденна емісія знизиться з 7200 до 3600 TAO. За рік кількість підмереж зросте з 32 до 128, а тренування Covenant-72B Templar доводить, що децентралізована обчислювальна потужність може запускати великі мовні моделі з конкурентоспроможністю.

Цей звіт не заперечує вищезазначених фактів. Ми прагнемо з’ясувати: чи здатна економічна модель цієї мережі генерувати реальні зовнішні доходи, що підтримують поточну оцінку, і наскільки вона конкурентоспроможна у боротьбі з централізованими сервісами та самостійним управлінням обчислювальними ресурсами.

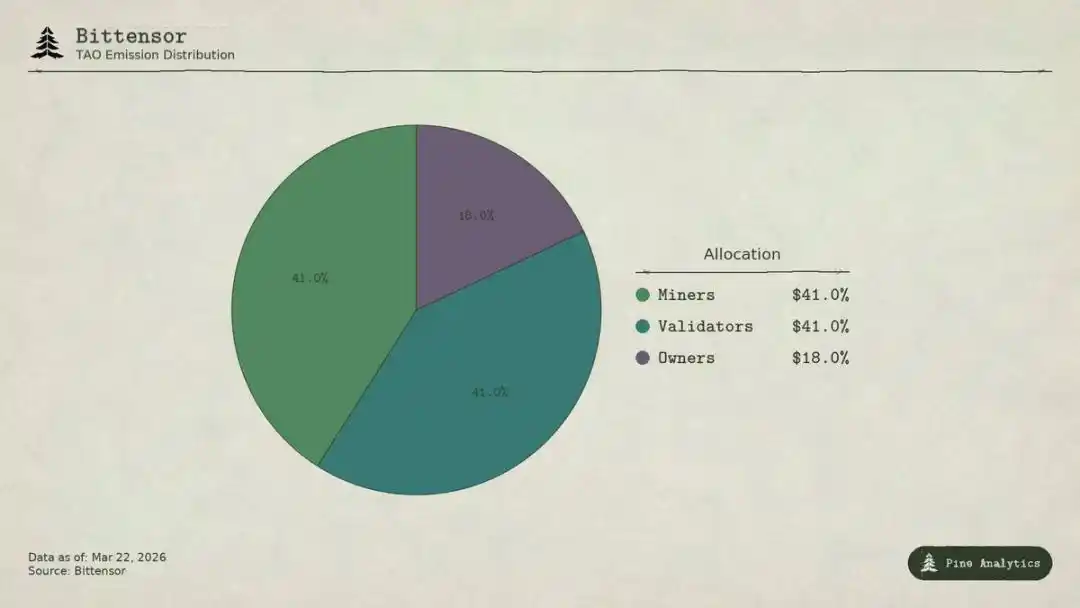

Розподіл токенів Bittensor (TAO)

У Bittensor беруть участь чотири категорії учасників:

· Власники підмереж створюють спеціалізований ринок AI і отримують 18% емісії TAO у вигляді нагород;

· Майнери виконують AI-завдання (інференс, тренування, обробка даних) і отримують 41%, що становить приблизно 1476 TAO щодня, або близько 148 мільйонів доларів на рік;

· Верифікатори оцінюють результати майнерів і отримують 41%;

· Застейковані користувачі вкладають TAO у ліквідний пул підмереж, отримуючи у відповідь власний токен підмережі.

За моделлю Taoflow, частка нагороди підмережі визначається чистим потоком TAO, що заливається через застейкування; якщо потік негативний — нагороди не видаються. Перші десять підмереж контролюють близько 56% усього випуску.

TAO — універсальний токен мережі: для реєстрації майнерів, застейкування верифікаторів, купівлі токенів підмережі, оплати послуг — усі ці дії вимагають використання TAO. Теоретично, активність підмережі створює структурний попит на базовий токен.

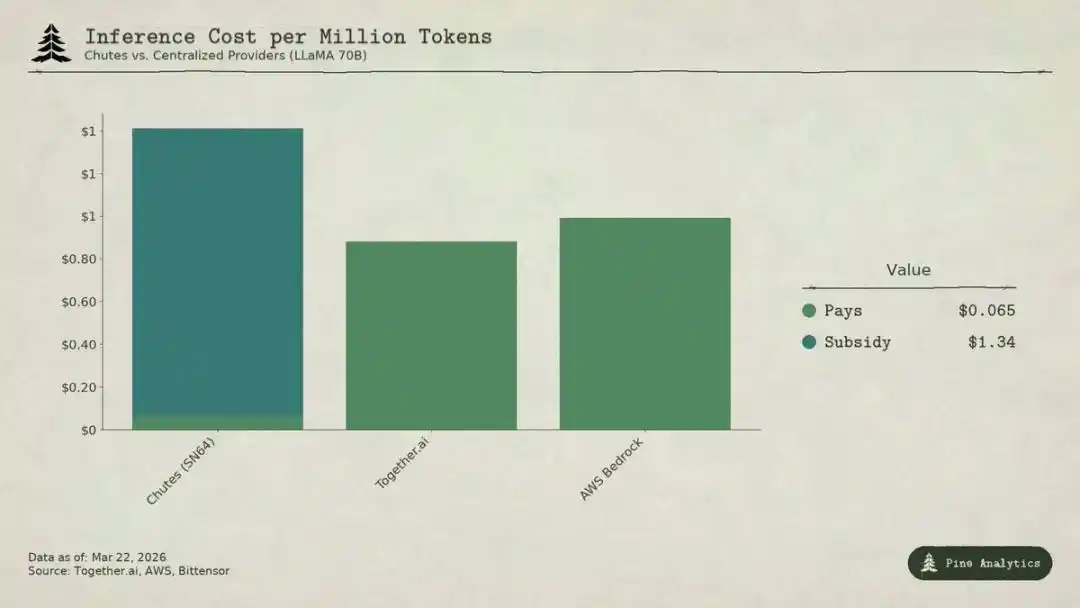

Аналіз порівняння витрат на інференс моделей LLaMA 70B у централізованих сервісах та підмережі Chutes (SN64)

Постачальник у Bittensor має високу прозорість: щодня 3600 TAO розподіляється за програмою, з жорстко закодованим правилом зменшення нагород, рівень застейкування (близько 70%), пропорції розподілу та всі дані про потік — публічно записані.

Проте попит на зовнішні послуги повністю не прозорий. Відсутній єдиний інструмент для моніторингу зовнішніх доходів за підмережами; реальні виклики AI (інференс, обчислення, тренування) відбуваються поза ланцюгом і не фіксуються у блокчейні. Інвестори можуть лише опосередковано оцінювати попит за допомогою потоків застейкувань, цін токенів підмережі та самостійних звітів про проєкти. Така непрозорість є структурною, а не тимчасовою. Блокчейн фіксує лише рух токенів, але не API-запити.

Нижче наведено найповніше уявлення про попит станом на березень 2026 року.

Chutes займає 14,4% усього випуску — найбільша частка серед підмереж. Розроблена Rayon Labs, вона надає відкритий сервіс безсерверного інференсу моделей, пропонуючи ціну на 85% нижчу за AWS і на 10–50% нижчу за Together AI. Її дані використовуються у екосистемі без конкуренції: понад 400 тисяч користувачів (з них понад 100 тисяч — API-клієнти), понад 5 мільйонів запитів щодня, оброблено 9,1 трильйона токенів, середньодобове виробництво токенів зросло з 6,6 до 101 мільярда. Вона є провідним сервісом інференсу на OpenRouter, де частина моделей демонструє кращі результати за централізовані конкуренти.

Однак ця низька ціна не є результатом операційної ефективності, а субсидій.

За часткою 14,4%, Chutes щодня отримує близько 518 TAO, що становить приблизно 5,2 мільйони доларів на рік. Його зовнішній річний дохід — всього близько 1,3–2,4 мільйонів доларів (згідно з неофіційними даними, без незалежної аудиторії). За протоколом, субсидія для цієї підмережі становить від 22:1 до 40:1. Це означає, що кожен долар, сплачений користувачем, мережа повинна компенсувати через інфляцію 22–40 доларів TAO.

Якщо виключити субсидії, за обчисленнями на основі щоденного обсягу обробки близько 101 мільярда токенів, собівартість становить приблизно 1,41 долара за мільйон токенів. А актуальні ціни на централізованих ринках:

· LLaMA 3.3 70B Turbo від Together.ai — близько 0,88 долара за мільйон токенів;

· DeepSeek V3 — від 0,40 до 0,80 долара;

· Мінімальні моделі — до 0,18 долара.

Це означає, що без субсидій ціна Chutes буде у 1,6–3,5 разу вищою за централізовані рішення. Тобто перевага у 85% за витратами повністю зникає: низька ціна фактично досягається за рахунок інфляційних механізмів, а не структурної ефективності децентралізації.

Наступне зменшення нагород (очікується наприкінці 2026 або у 2027 році) або подвоїть ціну, або змусить майнерів покинути мережу, або збільшить розрив між доходами та витратами.

Дехто порівнює цю ситуацію з ранніми етапами інтернету, коли субсидії допомогли залучити користувачів, але Uber, DoorDash і AWS створили високі бар’єри входу: власні платформи, мережі водіїв, корпоративна екосистема. У випадку з підмережами Bittensor таких бар’єрів немає: відкритий код моделей, стандарти інтерфейсів, користувачі можуть безкоштовно переключатися між сервісами. Як тільки субсидії зменшаться, жодних механізмів блокування користувачів не залишиться.

Rayon Labs також керує SN56 і SN19, що разом контролюють близько 23,7% усього випуску, але про зовнішні доходи вони не повідомляють. Один проєкт майже контролює чверть стимулів мережі.

Targon (SN4) — найприбутковіша підмережа, її керує Manifold Labs. Вона надає корпоративний сервіс конфіденційного GPU-обчислення, з прогнозованим річним доходом близько 10,4 мільйона доларів, що відповідає оцінці у 48 мільйонів і коефіцієнту P/S приблизно 4,6. Це найміцніша оцінка у екосистемі, але ці 10,4 мільйона — лише прогноз, не підтверджений аудитом.

Templar (SN3) завершив тренування Covenant-72B, його ринкова вартість — 98 мільйонів доларів, але зовнішніх доходів немає. API для тренувань і корпоративні продажі все ще у процесі, продукт ще не запущений у платній версії.

Інші понад 120 підмереж або не мають публічних доходів, або ще перебувають у ранній стадії розробки і живуть за рахунок емісії токенів і субсидій.

Загалом, підтверджений зовнішній річний дохід усіх підмереж становить лише близько 3–15 мільйонів доларів. Лише одна підмережа Chutes із щорічною субсидією близько 52 мільйонів доларів перевищує цю суму.

За ринковою капіталізацією у 2,6 мільярда доларів коефіцієнт доходу — приблизно 175–200 разів; за повністю розведеною оцінкою у 5,8 мільярдів — майже 400 разів. Для порівняння, централізовані компанії у галузі AI за останні роки оцінювалися у 15–25 разів передбачуваних доходів, SaaS — рідко понад 50 разів. Оцінка Bittensor у 4–10 разів перевищує галузеві стандарти.

Такий великий розрив між оцінкою і реальним фундаментом свідчить: ринок ціноутворює TAO майже виключно на основі дефіциту пропозиції (зменшення нагород, застейкування), інституційних факторів (Grayscale ETF, очікування виходу на біржу) і настроїв у секторі AI, а не на реальних економічних показниках. Це безперечно впливає на ціну, але зовсім не підтверджує ідею «Bittensor як сталого сервісного AI-мережі, що створює цінність».

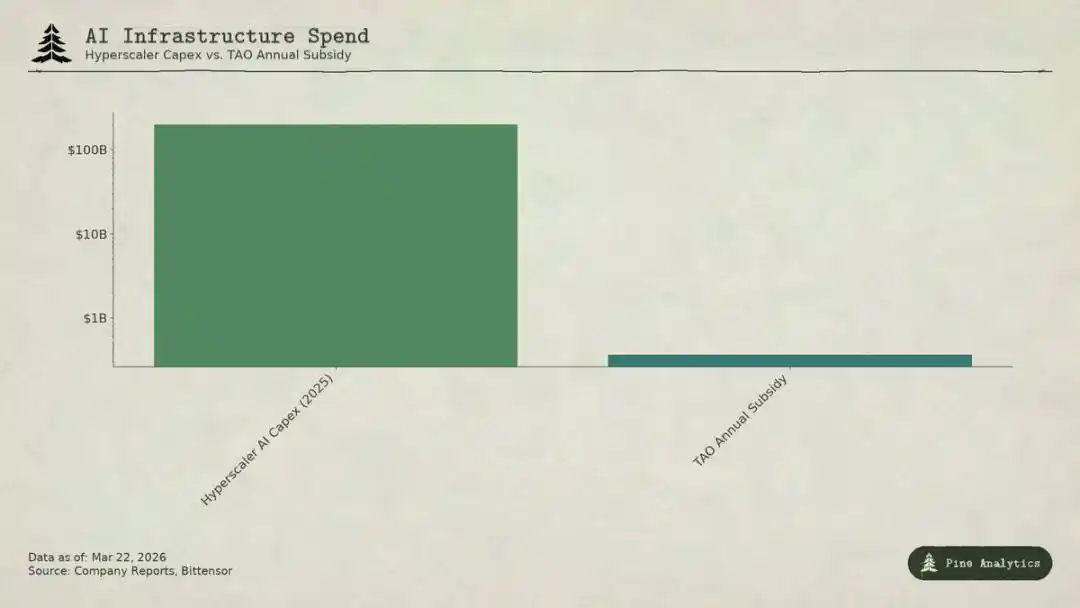

Порівняння капітальних витрат великих хмарних провайдерів AI і щорічних субсидій Bittensor (TAO)

Підмережі одночасно зазнають двох видів тиску:

· Зверху: обмеження самостійного управління

Усі моделі на платформі відкриті, ваги публічні, запуск 70B моделі на H100 коштує всього 40–50 доларів на день, інструменти vLLM, Ollama роблять локальне розгортання дуже простим. Нове покоління чіпів NVIDIA значно знизить витрати на інференс. Витрати великих інституцій на власне розгортання будуть ще нижчими.

· Знизу: конкуренція гігантів хмарних сервісів

Microsoft, Google, Amazon, Meta у 2025 році витратять понад 200 мільярдів доларів на AI-інвестиції, мають пріоритетні квоти на обладнання, власні дата-центри, корпоративні клієнтські зв’язки і можуть компенсувати витрати за рахунок інших бізнес-напрямків. Щорічний бюджет стимулів Bittensor — близько 360 мільйонів доларів, що менше за інвестиції Microsoft у AI за один тиждень. Професійні сервіси також використовують відкриті моделі і отримують фінансування від венчурних капіталістів для низької цінової конкуренції.

Ціноутворення підмереж зжимається у дуже вузькому діапазоні, і при цьому вони мають враховувати особливі витрати децентралізації: фрикції токенів, витрати на вузли верифікації, частки власників підмереж, затримки мережі тощо.

Навіть якщо якась підмережа надає цінний сервіс, її базові моделі і методи відкриті за замовчуванням: Covenant-72B використовує ліцензію Apache, технічні документи публічно доступні. Конкуренти можуть легко повторити цю модель без участі у екосистемі TAO.

Традиційні конкурентні переваги (патенти, мережевий ефект, перехідні витрати, бренд) тут не працюють:

· Технології відкриті;

· Мережевий ефект належить TAO, а не окремій підмережі;

· Ваги моделей однакові, і користувачі можуть безкоштовно переключатися.

Громадськість вважає, що стимулювальні механізми — це і є захист, але це залежить від постійного великого емісійного потоку токенів, а кожне зменшення нагород зменшує і стимулювальний бюджет.

За ринковою капіталізацією у 2,6 мільярда доларів ціна TAO не відображає фундаментальні потреби: 3–15 мільйонів доларів зовнішнього доходу на рік не можуть його підтримати у будь-якій традиційній моделі. Ринок торгує швидше історією дефіциту (біткоїновий дефіцит), очікуваннями ETF Grayscale, ротацією сектору AI і довгостроковою опцією на децентралізований AI. Це цілком раціональні спекулятивні фактори, але вони базуються виключно на пропозиції і настроях ринку.

Якщо ви тримаєте TAO через історію дефіциту і нарратив, навіть за слабкого попиту можете отримати прибуток; але якщо ви вірите, що Bittensor стане справжньою масштабною AI-сервісною мережею, то наразі немає жодних доказів і є суттєві структурні перешкоди. Інвесторам слід чітко розмежовувати свої інвестиційні логіки.