Lido DAO 28 березня офіційно подало пропозицію, плануючи обміняти 10,000 Lido Staked Ether (stETH), що зберігаються в казначействі, на токени LDO за поточною ринковою вартістю приблизно 20 мільйонів доларів США, як одноразову дію з викупу. Передумови пропозиції: котирування LDO наразі становлять 0.30 долара США, що на 95.9% нижче від історичного максимуму 7.30 долара США за серпень 2021 року.

Механізм виконання викупу: поетапні дозволи, повне збереження повноважень вето для власників токенів

(Джерело: Lido DAO)

(Джерело: Lido DAO)

Пропозиція Lido DAO передбачає жорстку рамку поетапного виконання, а не одноразову масову покупку на ринку:

Обсяг кожної партії: усього 10 партій, кожна виконує обмін у розмірі 1,000 stETH (приблизно 2 мільйони доларів США)

Стратегія замовлень: використання лімітних ордерів або підходу усереднення вартості в доларах (DCA), щоб зменшити вплив на ринок

Схвалення по партіях: для кожної угоди потрібно окремо отримати схвалення DAO; власники токенів можуть голосувати, щоб заблокувати виконання будь-якої партії

Механізм прозорості: після завершення кожної партії потрібно подати звіт із результатами; лише після підтвердження досягнення цілей можна запускати наступну партію

На особливу увагу заслуговує те, що в листопаді минулого року члени Lido DAO висували пропозицію щодо автоматичного викупу LDO, однак ця пропозиція досі не була реалізована. Нинішня пропозиція обирає обережніший маршрут із поетапними дозволами, що демонструє прагматичніший підхід DAO до питання викупу токенів, але графік виконання все ще залежить від результатів подальших раундів голосувань з управління.

Динаміка ціни LDO: лідерство на рівні протоколу не відображається в оцінці

Згідно з даними CoinGecko, ринкова капіталізація LDO нині становить приблизно 255 мільйонів доларів США, а за розмірами ринкової капіталізації у крипторинку він посідає 141-ше місце. Водночас Lido, спираючись на дані Dune Analytics, у секторі ліквідних стейкінгів в Ethereum усе ще займає перше місце з часткою стейкінгу ефіру 23.2%.

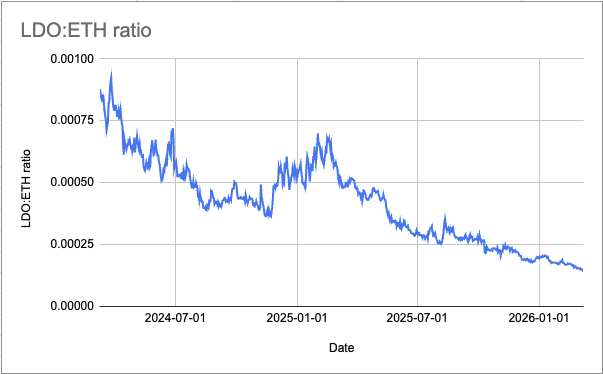

Ця структурна розбіжність — «сильні показники протоколу, але пригнічена ціна токена» — є ключовим аргументом, на який спирається Lido DAO, висуваючи цей викуп. Відношення курсу LDO до ETH наразі становить 0.00016, перебуваючи на рівні 37% від медіани за останні два роки; DAO вважає, що це відхилення вже не можна пояснити звичайною ринковою волатильністю.

Втім, частка Lido на ринку стейкінгу на рівні 23.2% у минулому також розглядалася дослідниками екосистеми Ethereum як потенційний ризик централізації мережі; цей довготривалий контроверсійний фактор може й надалі створювати структурний тиск з боку дисконту в оцінці LDO.

Огляд фінансів протоколу: тиск на доходи, але покращення контролю витрат

Lido DAO прогнозує, що загальний дохід у 2025 році знизиться до 40.50 мільйона доларів США, тобто на 23% у річному вимірі; дохід від комісій за стейкінг становитиме приблизно 37.40 мільйона доларів США, і так само впаде на 23%, що в основному відображає загальну низхідну тенденцію ставок стейкінг-поощрень.

Зіткнувшись із тиском на доходи, DAO підкреслює, що базова операційна «економіка» поліпшується: операційні витрати у 2025 році знизяться на 13% порівняно з 2024 роком; під час загального відкату на ринку винагороди протоколу зменшаться лише на 20%, що краще за падіння ринку в цілому; а комісійна ставка також зросла з 5% до понад 6.1%, що свідчить про подальше посилення можливостей отримання комісій. З боку DAO зазначили, що «такі коригування не спричинені відповідним зниженням ефективності протоколу»; падіння ціни токена не має зв’язку з фундаментальними показниками протоколу.

Поширені запитання

Чому Lido DAO вирішив подати план викупу LDO саме зараз?

Lido DAO вказує, що відношення курсу LDO до ETH є приблизно на 63% нижчим за медіану за останні два роки, досягнувши історично ненормального рівня. План викупу має на меті шляхом активних покупок скоригувати цей дисконт, а не покладатися на природне відновлення ринку. Попередня пропозиція щодо автоматичного викупу з листопада минулого року не була реалізована; цього разу застосовується гнучкіший підхід із поетапними дозволами.

Чи зможе обсяг викупу в 20 мільйонів доларів США ефективно підтримати ціну токена LDO?

20 мільйонів доларів США приблизно дорівнює 7.8% ринкової капіталізації LDO нині на рівні 255 мільйонів доларів США. За обсягом, якщо виконання відбудеться успішно, теоретично це має забезпечити певну підтримку попитом на купівлю. Однак кінцевий тренд ціни все одно залежатиме від загальної ринкової ситуації, поведінки виведення/продажу власниками токенів, а також від того, чи зможе кожна партія викупу успішно пройти голосування щодо управління в межах DAO.

Чи вплине домінування Lido на ринку стейкінгу в Ethereum на довгострокову оцінку LDO?

Частка стейкінгу Lido на рівні 23.2% змушує його протягом довгого часу стикатися з критикою щодо «ризику централізації мережі Ethereum». Ця суперечка може й надалі давати ринку підстави застосовувати до LDO певний дисконт в оцінці: навіть якщо доходи та структура витрат протоколу надалі поліпшуватимуться, зовнішні побоювання щодо централізації не зможуть повністю зникнути в короткостроковій перспективі.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.