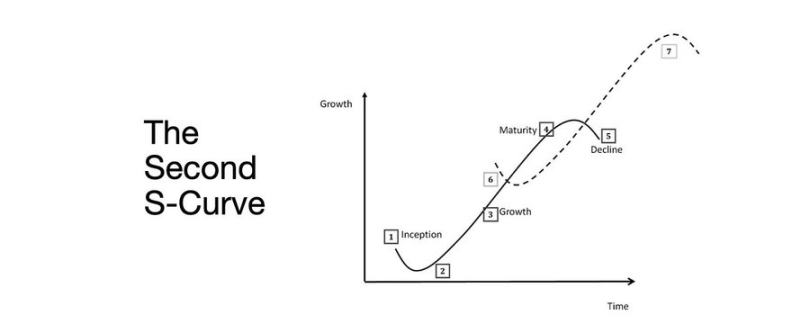

Yếu tố quyết định sự chuyển đổi giữa thị trường gấu và thị trường bò chính là đường cong tăng trưởng hình chữ S thứ hai

Mở rộng thanh khoản tiếp tục là chủ đề vĩ mô nổi bật.

Các chỉ báo suy thoái kinh tế phản ánh chậm, trong khi lạm phát cơ cấu duy trì ở mức cao với độ cứng đáng kể.

Lãi suất chính sách đang vượt ngưỡng trung tính nhưng vẫn dưới mức gây thắt chặt tiền tệ.

Thị trường định giá cho kịch bản hạ cánh mềm, song sự chuyển đổi thực chất lại diễn ra ở cấp thể chế: từ thanh khoản dư thừa sang năng suất kỷ luật.

Đường cong thứ hai mang đặc tính cơ cấu, không phải chu kỳ.

Dưới các ràng buộc thực tế, bình thường hóa tài chính được thúc đẩy bởi lợi suất, động lực lao động và uy tín.

Chuyển Giao Chu Kỳ

Token2049 Singapore đánh dấu giai đoạn chuyển dịch từ mở rộng đầu cơ sang tích hợp cơ cấu.

Thị trường tái định giá rủi ro, chuyển từ thanh khoản dẫn dắt bởi câu chuyện sang định lượng lợi suất dựa trên thu nhập thực tế.

Các chuyển dịch trọng yếu:

- Sàn giao dịch phi tập trung perpetual vẫn giữ vị thế dẫn đầu, Hyperliquid cung cấp thanh khoản quy mô mạng lưới.

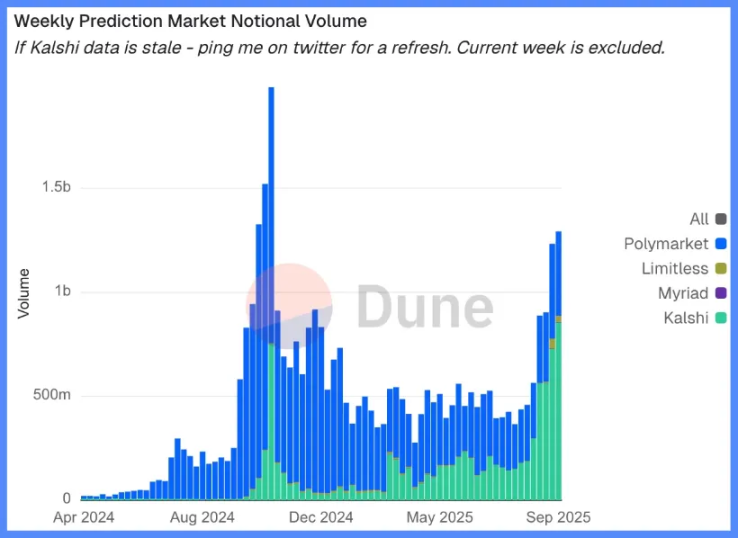

- Thị trường dự đoán đang nổi lên như phái sinh chức năng cho dòng thông tin.

- Các giao thức AI có ứng dụng Web2 thực tế âm thầm xây dựng nguồn doanh thu.

- Restaking và DAT đã đạt đỉnh; tình trạng phân mảnh thanh khoản đã rõ rệt.

Thể Chế Vĩ Mô: Mất Giá Tiền Tệ, Nhân Khẩu Học, Thanh Khoản

Lạm phát giá tài sản phản ánh sự mất giá tiền tệ chứ không phải tăng trưởng nội sinh.

Trong giai đoạn mở rộng thanh khoản, tài sản dài hạn vượt trội so với toàn thị trường.

Khi thanh khoản thu hẹp, đòn bẩy và định giá bị nén lại.

Ba động lực cơ cấu chính:

- Mất giá tiền tệ: Việc trả nợ công phụ thuộc vào mở rộng bảng cân đối liên tục.

- Nhân khẩu học: Dân số già làm giảm năng suất và tăng nhu cầu thanh khoản.

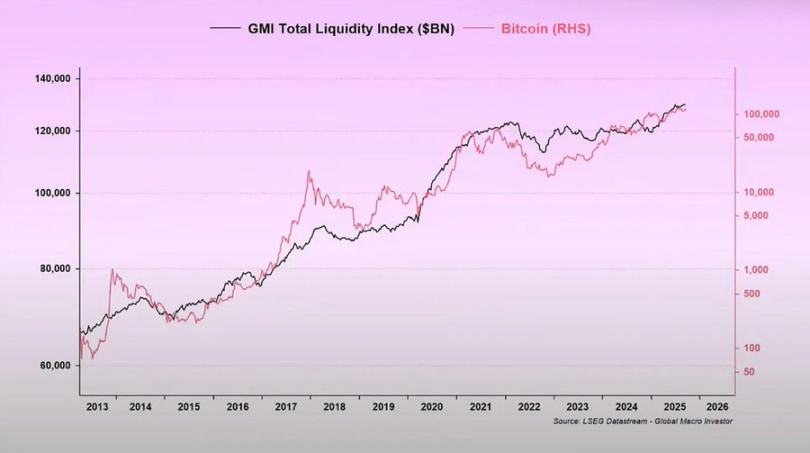

- Kênh thanh khoản: Từ năm 2009, tổng thanh khoản toàn cầu—dự trữ ngân hàng trung ương và hệ thống ngân hàng—đồng hành cùng 90% hiệu suất tài sản rủi ro.

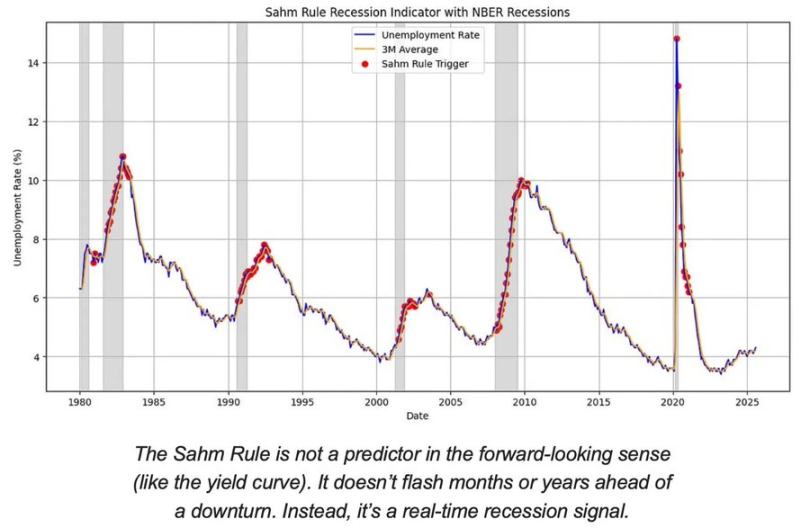

Rủi Ro Suy Thoái: Dữ Liệu Trễ, Tín Hiệu Sớm

Các chỉ báo suy thoái truyền thống phản ánh chậm.

CPI, thất nghiệp và Quy tắc Sahm chỉ xác định khi nền kinh tế đã suy thoái.

Kinh tế Mỹ đang ở giai đoạn cuối chu kỳ, chưa bước vào suy thoái.

Xác suất hạ cánh mềm vẫn cao hơn hạ cánh cứng, nhưng thời điểm chính sách là yếu tố hạn chế.

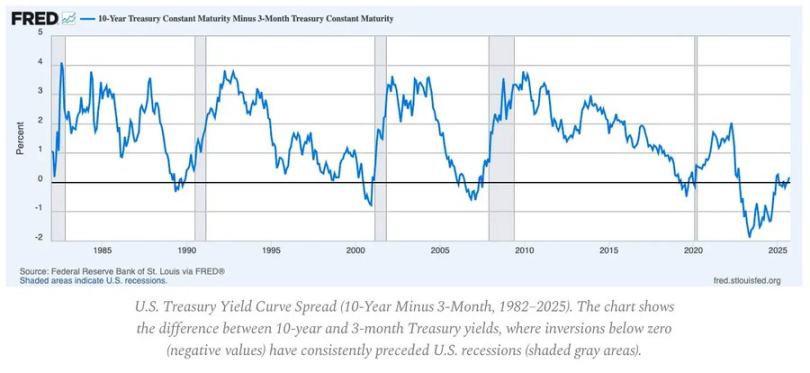

Các chỉ báo dẫn dắt:

- Đường cong lợi suất đảo ngược vẫn là tín hiệu sớm đáng tin cậy nhất.

- Biên độ tín dụng duy trì ổn định, chưa xuất hiện rủi ro hệ thống cấp bách.

- Thị trường lao động dần hạ nhiệt; việc làm vẫn chặt chẽ trong chu kỳ này.

Động Lực Lạm Phát: Thách Thức Cuối Cùng

Lạm phát hàng hóa đã kết thúc; lạm phát dịch vụ dai dẳng và tiền lương bám chặt giữ CPI gần mức 3%.

“Chặng cuối” này là giai đoạn hạ nhiệt khó nhất từ thập niên 1980.

- Giảm phát hàng hóa hiện đã bù trừ một phần cho CPI.

- Tăng trưởng tiền lương gần 4% duy trì lạm phát dịch vụ ở mức cao.

- Lạm phát nhà ở chậm trong số liệu chính thức; giá thuê thực tế đã giảm nhiệt trên thị trường.

Hàm ý chính sách:

- Cục Dự trữ Liên bang đối mặt với lựa chọn giữa uy tín và tăng trưởng.

- Hạ lãi suất quá sớm có thể thổi bùng lạm phát; giữ lãi suất quá lâu dễ gây thắt chặt thái quá.

- Cân bằng mới là mặt bằng lạm phát quanh 3%, thay vì 2%.

Cấu Trúc Vĩ Mô

Ba yếu tố cố định lạm phát dài hạn:

- Phi toàn cầu hóa: Đa dạng hóa chuỗi cung ứng khiến chi phí chuyển đổi tăng cao.

- Chuyển đổi năng lượng: Đầu tư lớn vào sáng kiến carbon thấp làm chi phí đầu vào tăng ngắn hạn.

- Nhân khẩu học: Thiếu hụt lao động cơ cấu duy trì áp lực tiền lương cố định.

Những yếu tố này giới hạn khả năng bình thường hóa của Cục Dự trữ Liên bang, trừ khi tăng trưởng danh nghĩa hoặc lạm phát ổn định ở mức cao hơn.

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News]; bản quyền thuộc tác giả gốc [arndxt]. Nếu có thắc mắc về tái bản, vui lòng liên hệ đội ngũ Gate Learn; chúng tôi sẽ phản hồi nhanh chóng theo quy trình.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trình bày trong bài viết thuộc về tác giả, không phải là lời khuyên đầu tư dưới bất kỳ hình thức nào.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có ghi nhận từ Gate, mọi hành vi sao chép, phân phối hoặc đạo văn các bản dịch này đều bị nghiêm cấm.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì