Trong bốn thế kỷ qua, từ Lloyd’s của London đến các ngân hàng đầu tư trên phố Wall, quyền “bảo hiểm” luôn nằm trong tay những người kiểm soát nơi sinh ra tài sản. pump.fun kiếm được 15 tỷ USD qua phát hành token, sau khi Raydium bị rút dòng lệnh, RAY sụt giảm 70%, còn đề xuất HIP-6 mới nhất của Hyperliquid cố gắng đưa cơ chế đấu giá token trực tiếp vào lớp đồng thuận. Bài viết này dựa trên bài của Prathik Desai mang tên 《Underwriting is Software》, do Động Quỹ biên tập và dịch.

(Trước đó: Bloomberg đưa tin Hyperliquid là cửa sổ duy nhất để theo dõi giá dầu cuối tuần, từng cảnh báo tăng vọt lên 92 USD; hiện dầu thô đã lên 112 USD)

(Bổ sung: Giá dầu tăng vọt trên 108 USD! Cá mập Hyperliquid short dầu thô lỗ 3,4 triệu USD, thanh lý còn 120 USD)

Năm 1688, một quán cà phê trên phố Tower của London trở thành một trong những nơi quan trọng nhất trong thương mại toàn cầu. Thuyền trưởng, chủ tàu và thương nhân bước vào quán của Edward Lloyd, cầm theo một mảnh giấy ghi mô tả hàng hóa, tuyến đường và tàu thuyền. Họ cần ai đó gánh vác rủi ro chuyến đi. Những người sẵn sàng chịu một phần rủi ro sẽ ký tên dưới đó. Đó chính là nguồn gốc của từ “underwriting” (bảo hiểm).

Người quyền lực nhất trong phòng là người quyết định điều khoản vé tàu, bao gồm phí bảo hiểm, rủi ro chịu đựng và quyết định hỗ trợ những chuyến đi nào. Trước khi người này đánh giá được rủi ro của chuyến đi đầu tiên, không tàu nào được phép khởi hành.

Cách sắp xếp này giúp quán cà phê phát triển trong ba thế kỷ qua từ một nơi tụ họp xã hội thành Lloyd’s of London — một trong những thị trường bảo hiểm lớn nhất thế giới. Thú vị phải không? Khi bắt đầu đọc câu chuyện này, tôi nhận ra một bài học vẫn còn nguyên giá trị: bất kỳ tài sản, dự án hay thứ gì có thể giao dịch đều cần một thời điểm, nơi một người quyết định “đây đáng để hỗ trợ, với mức giá này, theo các điều khoản này”.

Mỗi khi có loại tài sản mới xuất hiện, chúng ta lại thấy mô hình này lặp lại không ngừng.

Sau khoảng hai thế kỷ xây dựng quán cà phê của Edward, J.P. Morgan đã phát hành cổ phiếu của các công ty như đường sắt trung tâm New York để bảo đảm cho các dự án đường sắt công cộng của Mỹ. Điều này đã xác lập danh tiếng của Morgan như một nhà huy động vốn và chuyên gia tài chính đường sắt.

Việc bảo hiểm của ông thiết lập các điều khoản, chọn lựa nhà đầu tư, và kiếm lời từ chênh lệch giữa giá phát hành và giá công khai. Nếu Morgan từ chối bảo hiểm cho một dự án, dự án đó sẽ không thể thành hình.

IPO hiện đại chính là phiên bản số hóa của cơ chế này. Một số ít ngân hàng bảo hiểm cho đợt phát hành lần đầu của một công ty, đánh giá nhu cầu khách hàng chính, thiết lập giá phát hành, phân phối cổ phiếu. Giá cổ phiếu ngày đầu lên sàn “bùng nổ”, tăng 20-30%, không chỉ là hiện tượng thị trường, mà còn phản ánh lợi nhuận của nhà bảo hiểm.

Trong bốn thế kỷ, nhà đầu tư duy nhất phàn nàn là nội bộ có lợi thế phân phối tốt nhất, giá ban đầu ít khi phản ánh đúng nhu cầu thực sự, còn lại là những người tham gia sau khi chênh lệch đã bị chiếm dụng.

Tuần trước, James Evans đăng đề xuất HIP-6 về đấu giá token trên Hyperliquid, phần nào phản hồi các phàn nàn này. Trong bài đăng trên X, ông tiết lộ mình sở hữu token $HYPE và hợp tác với quỹ mạo hiểm tiền điện tử Reciprocial Ventures.

Trong phân tích sâu hôm nay, tôi sẽ đánh giá HIP-6 và các nền tảng chuỗi khác để xem liệu chúng có thể giải quyết các vấn đề lâu dài trong hình thành vốn hay không.

Quá trình xây dựng sổ sách (book-building) truyền thống vốn đã là một “hộp đen”. Ngân hàng họp kín với khách hàng tổ chức để hỏi nhu cầu, dựa trên các cuộc thảo luận mà thị trường bán lẻ không thể biết, để thiết lập giá, rồi phân phối cổ phiếu cho các tài khoản “ngẫu nhiên”. Người phát hành nhận giá phát hành, còn công chúng nhận phần còn lại.

Xem hai ví dụ sau:

Trong đợt IPO của Facebook (nay đổi tên thành Meta) năm 2021, nhà bảo hiểm chính Morgan Stanley đã hạ dự báo doanh thu trong buổi thuyết trình nhà đầu tư. Thông tin tiêu cực này ngay lập tức được truyền tải qua báo cáo phân tích tới các khách hàng tổ chức chính, trong khi nhà đầu tư bán lẻ không hề hay biết. Trong vòng ba tháng, giá cổ phiếu Facebook giảm khoảng 50%. Nhà đầu tư bán lẻ càng thêm khốn đốn: họ mua cổ phiếu với giá ảo, không có thông tin nội bộ.

Ví dụ gần đây hơn là Rivian, nhà sản xuất xe điện, ra mắt lần đầu năm 2021. Giá IPO là 78 USD/cổ phiếu, ngày đầu tăng vọt lên 179 USD. Các khách hàng tổ chức có quota của Goldman Sachs và JPMorgan Chase đã tranh nhau chênh lệch, còn nhà đầu tư bán lẻ mua khi mở cửa. Sau đó, giá Rivian giảm khoảng 40% trong 10 ngày. Các nhà đầu tư kiện tụng, cáo buộc Rivian che giấu giá xe thấp hơn chi phí vật liệu. Công ty cuối cùng đồng ý trả 250 triệu USD để dàn xếp, nhưng khẳng định không thừa nhận sai phạm. Hiện giá Rivian quanh dưới 16 USD/cổ.

Cách vận hành này đã trở thành một mô hình kinh doanh bình thường, đến mức nhà đầu tư phổ thông thậm chí không nhận ra vấn đề.

Ngoài phân phối vốn, hạ tầng toàn hệ thống chậm chạp và độc lập. Từ nộp hồ sơ niêm yết đến giao dịch lần đầu thường mất 4-6 tháng. Thanh toán cần một ngày giao dịch đầy đủ. Tài sản chưa thanh toán chưa thể dùng làm tài sản thế chấp. Nhà tạo lập thị trường hoạt động theo thỏa thuận riêng, thường kèm theo chênh lệch giá đảm bảo. Hệ thống còn bị giới hạn bởi pháp lý. Do đó, dù có sẵn rủi ro, nhà đầu tư bán lẻ ngoài Mỹ không thể tham gia IPO tại New York với điều kiện tương đương.

Quyền lực của nhà bảo hiểm bắt nguồn từ những rắc rối này. Các yếu tố như giá không minh bạch, chậm thanh toán, rào cản tiếp cận đều bị họ lợi dụng, biến thành một hàng rào bảo vệ.

Quá trình bảo hiểm trên chuỗi hoàn toàn khác biệt, ít trung gian hơn. Các đường cong liên kết hoặc đấu giá liên tục (CCA) sẽ công khai tất cả các mức giá chào. Thanh khoản trên chuỗi bắt đầu từ block đầu tiên theo cách lập trình. Nó được mã hóa vào cơ chế khởi động dựa trên tính toán chứ không đàm phán. Tài sản có thể được giao dịch và dùng làm tài sản thế chấp trong cùng một block. Không cần chờ T+1 hay chu kỳ thanh toán.

Việc tiếp cận vẫn tồn tại, nhưng theo hướng khác.

pump.fun mở bán cho tất cả ví có đủ vốn. Echo yêu cầu KYC, nhưng có thể tham gia ở các khu vực pháp lý khác nhau. Hyperliquid đề ra mức tối thiểu 100 USD, nhưng không hạn chế tư cách người tham gia. Tất cả hệ thống này tránh mô hình phân phối ưu tiên khách hàng truyền thống.

Hai cách hình thành vốn này khác nhau lớn nhất ở chỗ, bảo hiểm trên chuỗi xem mỗi lần phát hành token như một lệnh mua của token hệ sinh thái (dù là SOL, USDC, USDH hay token khác). Trong khi đó, ngoài phí bảo hiểm, mô hình truyền thống không tạo ra nhu cầu liên tục nào khác.

Sự khác biệt này còn ảnh hưởng lớn hơn bạn nghĩ.

Vào ngày 20/3/2025, nền tảng phát hành token hàng đầu trên Solana là pump.fun ra mắt PumpSwap, một AMM tự động hóa của riêng họ. Trước đó, tất cả token từ các đường cong liên kết của pump.fun đều tự động chuyển hướng tới Raydium, sàn DEX lớn nhất của Solana. Dòng token này đã trở thành một trong những nguồn thu chính của Raydium. Nhưng chỉ trong một đêm, kênh này bị cắt đứt.

Do đó, doanh thu AMM của Raydium ước tính mất 35-40%. Token RAY giảm 30%. Raydium không chịu thua, phản ứng nhanh, trong 48 giờ ra mắt sản phẩm phát hành token riêng LaunchLab. Giá RAY từng tăng gấp đôi trong sáu tháng, rồi giảm xuống mức thấp nhất hai năm. Hiện nay, kể từ khi pump.fun ra mắt AMM riêng, giá RAY đã giảm gần 70%.

Bài học rút ra: ai kiểm soát nơi phát hành token, người đó kiểm soát dòng phí phía dưới. Phát hành đồng nghĩa với dòng lệnh mua.

Sau đó, mô hình này phân chia thành hai con đường rõ rệt.

Một là hình thành thị trường, tức tạo ra biểu đồ giao dịch theo tốc độ internet. Pump.fun là ví dụ điển hình, có đường cong liên kết, ngưỡng tốt nghiệp 69.000 USD, và tự động cung cấp thanh khoản qua PumpSwap. Nó đã tích lũy gần 1,5 tỷ USD phí, phát hành hơn 16,8 triệu token, và hơn 98% doanh thu dùng để mua lại token PUMP, giảm hơn 27% nguồn cung lưu hành.

Con đường còn lại là hình thành vốn, tức phân phối vốn theo cấu trúc hợp pháp, hướng tới người dùng thực. Coinbase năm 2025 đã mua Echo với 375 triệu USD, bổ sung nền tảng bán token có KYC, có kho tiền theo thời gian. Sản phẩm Sonar của Echo trái ngược hoàn toàn với pump.fun, dùng mô hình có kiểm soát, xác thực danh tính, do nhà đầu tư chủ đạo tổ chức.

Giải pháp của Coinbase còn hạn chế về thanh khoản khi ra mắt. Echo phân phối, nhưng không tự khởi động thị trường giao dịch.

Đề xuất HIP-6 là nỗ lực mới nhất để hợp nhất hai con đường thành một nguyên ngữ cấp giao thức duy nhất.

Cơ chế đề xuất là nhúng vào lớp đồng thuận HyperCore của Hyperliquid một đấu giá liên tục (CCA). Trong mỗi block, hệ thống sử dụng mô hình dựa trên chênh lệch ngân sách còn lại của block để tính giá thanh toán dựa trên tất cả các mức giá chào hợp lệ.

Mô hình này không mới. HIP-6 rõ ràng áp dụng mô hình CCA của Uniswap, ra mắt tháng 11/2025, ban đầu do Aztec Network sử dụng, huy động được 60 triệu USD từ hơn 17.000 nhà đấu giá, không phát hiện hành vi săn bồi hay thao túng tự động.

Hai phương thức này đều dựa trên ý tưởng cốt lõi giống nhau. Chúng đều chia nhỏ các cuộc đấu giá lớn thành hàng nghìn cuộc đấu giá nhỏ theo thứ tự block, dần dần phát hành token, tính giá thanh toán chung trong mỗi block, không thể rút giá trong phạm vi giá để tránh thao túng, và tự động cung cấp thanh khoản khi kết thúc.

Thiết kế này giải quyết các vấn đề còn tồn đọng tương tự.

Bán giá cố định bắt buộc nhà đầu tư phải dự đoán đúng giá mở cửa. Bán theo tỷ lệ gây ra vòng xoáy mua quá mức. Đấu giá Hà Lan tạo điều kiện cho các nhà chuyên nghiệp chơi thời điểm. CCA loại bỏ cả ba mô hình này. Trong CCA, giá khởi điểm cuối cùng dựa trên trung bình trọng số của khối lượng giao dịch trong cửa sổ đấu giá, là biện pháp chống thao túng, khiến chi phí thao túng giá rất cao.

Sự khác biệt giữa Hyperliquid và Uniswap nằm ở cấu trúc thanh toán.

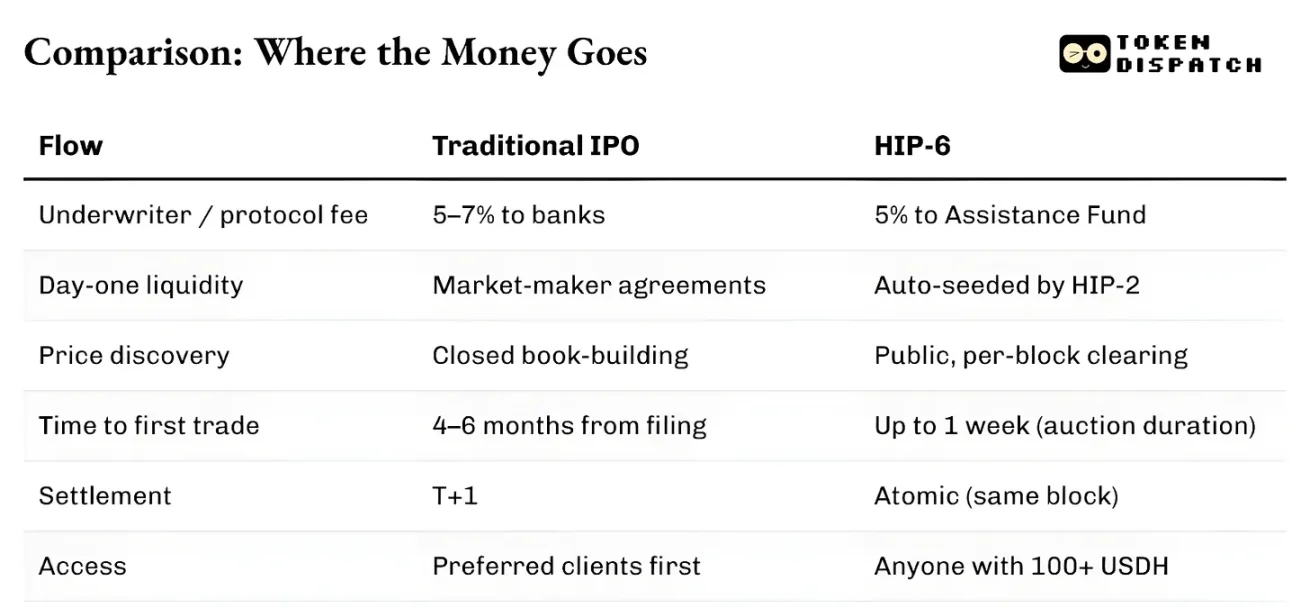

HIP-6 thực thi trực tiếp trong lớp đồng thuận HyperCore. Logic đấu giá chạy trong hàm chuyển đổi của block, không phải hợp đồng bên ngoài. Thanh toán diễn ra cùng cấp độ với khớp lệnh.

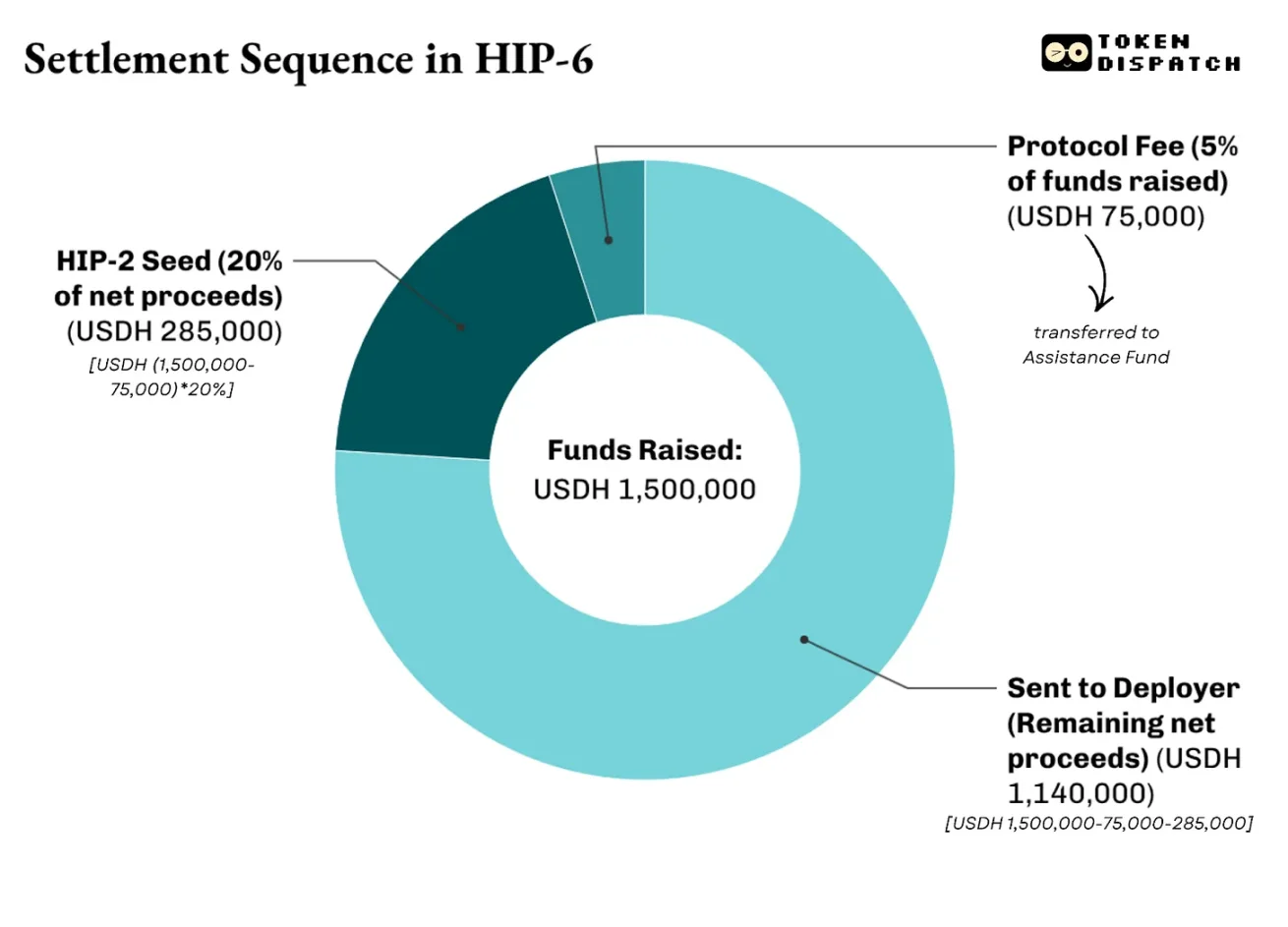

Thanh toán sẽ theo cấu trúc nhiều tầng. Đề xuất này chỉ rõ, sẽ thu 500 điểm cơ bản (bps) phí protocol từ tổng số vốn huy động, phần phí này sẽ chuyển vào quỹ hỗ trợ, Hyperliquid dùng quỹ này để mua lại $HYPE của mình. Trong lợi nhuận ròng (sau phí protocol), từ 20% đến 100% (2000-10.000 bps) sẽ dùng để khởi động thị trường HIP-2 dựa trên giá trần. Phần còn lại sẽ trả cho nhà triển khai.

Ví dụ, trong đấu giá token $PROJ trên HIP-6, huy động được 1,5 triệu USD USDH, tổng cung 10 triệu token, trong đó 20% là vốn seed của HIP-2.

Cách thanh toán như sau:

Đây chính là điểm khác biệt giữa HIP-6 và Uniswap.

Uniswap xây dựng CCA như một công cụ phát hành token, để chuyển vốn vào các pool AMM hiện có. Với HIP-6, Hyperliquid trở thành một hạ tầng toàn diện, cho phép các bên liên quan huy động vốn, khám phá giá, xây dựng thanh khoản hai chiều, và bắt đầu giao dịch trên sổ lệnh giới hạn trung tâm (CLOB).

Quan trọng hơn, tất cả đều tính theo tài sản mà hệ thống muốn bạn nắm giữ — 1000 USD (USDH).

Dù giá minh bạch, thanh khoản lập trình và thanh toán nguyên tử đã cải thiện rõ rệt so với mô hình truyền thống, nhưng bảo hiểm trên chuỗi cũng mang lại một loạt vấn đề riêng.

Các cơ chế này không thể giải quyết vấn đề chất lượng dự án. Đường cong liên kết của Pump.fun đảm bảo tính công bằng của đường giá, nhưng không thể phản ánh độ tin cậy của dự án đằng sau token. HIP-6 cũng thẳng thắn thừa nhận điểm yếu này. Nó không đề cập đến chất lượng token, quản trị hay bảo vệ người sở hữu.

Các nhà bảo hiểm truyền thống chịu trách nhiệm về danh tiếng và pháp lý khi phát hành thất bại. Có tên ngân hàng trong bản cáo bạch thể hiện có các bên liên quan đã xem xét nhà phát hành. Cơ chế chuỗi không thể cung cấp các biện pháp truy trách nhiệm tương tự. Coinbase qua Echo dùng KYC, tiết lộ thông tin nhà phát hành, hạn chế bán hàng để gần hơn mục tiêu này. Nhưng lại tái lập rào cản tiếp cận mà bảo hiểm chuỗi muốn loại bỏ.

Trong hầu hết các khu vực pháp lý chính, việc phát hành token vẫn chưa rõ có phải là phát hành chứng khoán hay không. Môi trường pháp lý Mỹ đã dịu đi, khiến việc phát hành token không cần phép dễ hơn, nhưng các rủi ro pháp lý tiềm tàng vẫn còn đó.

Tuy nhiên, còn trong giai đoạn sơ khai, tôi dự đoán các cải tiến trong tương lai sẽ biến nó thành một lựa chọn tốt hơn hệ thống hình thành vốn truyền thống.

Trong lĩnh vực tài chính, thực thể kiểm soát nơi sinh ra tài sản luôn có lợi thế lâu dài về phí.

Từ 2012 đến 2021, số lượng IPO do Goldman Sachs dẫn dắt tại Mỹ vượt xa các ngân hàng khác. Nhưng lợi ích mang lại còn hơn cả khoản phí khổng lồ từ IPO. Một khi Goldman nhận làm bảo lãnh IPO của một công ty, họ thường trở thành cố vấn chính cho các đợt phát hành, mua bán, và vay nợ sau đó của công ty đó.

Chúng ta thấy, pump.fun tạo ra hơn 1,5 triệu token qua nền tảng của mình, thu về hơn 1 tỷ USD doanh thu. Sự sụt giảm của Raydium cũng phản ánh cùng mô hình. Một khi mất kiểm soát quá trình tạo token, phần thu nhập 35-40% của họ trong một đêm đã biến mất.

Nhờ bảo hiểm trên chuỗi, hệ thống vẫn giữ nguyên, chỉ có chủ thể thay đổi. Không còn là ngân hàng hay nhà bảo hiểm, mà là một giao thức. Giao thức này cung cấp quy trình phân phối token minh bạch, có thể kiểm chứng, không cần liên hệ nội bộ.

Là phần thưởng, nó mong bạn dùng một đơn vị tính giá để thực hiện mọi giao dịch — chính là token bản địa của hệ thống. Tôi cho rằng đây cũng là một sự đánh đổi có lợi cho nhà đầu tư. Nhu cầu ổn định đối với token bản địa sẽ khiến dòng tiền lưu thông bị khóa, từ đó nâng cao tính thanh khoản.

Điều này khiến cạnh tranh không chỉ diễn ra giữa bảo hiểm truyền thống và bảo hiểm chuỗi, mà còn giữa các người tham gia trên chuỗi. Cuộc đua đã chuyển từ tranh giành thị trường thứ cấp sang kiểm soát quyền lực, tập trung vào ai có quyền đặt giá ban đầu, phân phối token đầu tiên, và quyết định loại tiền tệ nhà đầu tư phải dùng.