Thợ đào Bitcoin chuyển hướng sang cơ sở hạ tầng AI khi giá băm giảm xuống $29/PH/s trong quý 1 năm 2026

Trong quý 1 năm 2026, các thợ đào Bitcoin phải đối mặt với tình trạng co hẹp biên lợi nhuận kéo dài, khi giá băm giảm xuống khoảng $29/PH/s mỗi ngày, giảm từ $36–38/PH/s trong quý 4 năm 2025, do hashrate của mạng lưới đã phục hồi lên 1.020 EH/s sau mức giảm 10% từ đỉnh cao tháng 10 năm 2025 là 1.160 EH/s.

Các thợ đào niêm yết công khai đã công bố hơn 70 tỷ USD theo lũy kế cho các hợp đồng AI và điện toán hiệu năng cao (HPC), với một số nhà khai thác chuyển hướng sang cơ sở hạ tầng trung tâm dữ liệu có thể chiếm tới 70% doanh thu của họ vào cuối năm 2026, qua đó thay đổi căn bản cấu trúc vốn và hồ sơ rủi ro của ngành.

Hợp đồng cơ sở hạ tầng AI vượt $70 tỷ khi các thợ đào tái triển khai công suất điện

Việc các thợ đào Bitcoin di chuyển sang AI và điện toán hiệu năng cao đã tăng tốc trong quý 4 năm 2025 và đầu năm 2026, khi các công ty niêm yết đại chúng ký các thỏa thuận đồng lưu trữ GPU và dịch vụ đám mây với các Hyperscalers trị giá hơn $70 tỷ tính gộp. CoreWeave mở rộng hợp đồng với Core Scientific lên $10.2 tỷ trong 12 năm, với 350MW đã được cấp điện cho HPC và nhắm tới toàn bộ 590MW vào đầu năm 2027. TeraWulf báo cáo doanh thu HPC đã ký hợp đồng tổng cộng 12.8 tỷ USD trên 522MW tại cơ sở Lake Mariner của mình.

Hut 8 ký hợp đồng thuê 7 tỷ USD trong 15 năm với Fluidstack cho 245MW tại khuôn viên River Bend ở Louisiana. Iris Energy mở rộng lên hơn 10.900 GPU NVIDIA, với doanh thu Dịch vụ Đám mây AI đạt $17.3 triệu trong quý 4 năm 2025. Cipher Digital ký thỏa thuận nhiều tỷ USD với Fluidstack cho địa điểm Barber Lake 300MW của mình, dù doanh thu vẫn chưa bắt đầu.

Lý do kinh tế cho sự chuyển dịch này bắt nguồn từ chênh lệch biên lợi nhuận. Giá băm giảm xuống $29/PH/s vào đầu tháng 3 năm 2026, làm co hẹp biên lợi nhuận khai thác, trong khi cơ sở hạ tầng AI mang lại các khoản hoàn trả cao hơn về mặt cấu trúc và ổn định hơn. Việc tái phân bổ điện và vốn sang HPC có vẻ hợp lý đối với các nhà khai thác có khả năng tiếp cận năng lượng có thể mở rộng và năng lực trung tâm dữ liệu sẵn có. Tuy nhiên, quá trình chuyển đổi không đồng đều. CleanSpark tiếp tục ưu tiên khai thác trong ngắn hạn trong khi dần xây dựng mức độ tiếp xúc với AI, và Marathon đã triển khai các địa điểm container quy mô nhỏ ở rìa mạng lưới điện phù hợp cho khai thác nhưng không phù hợp với yêu cầu vận hành liên tục (uptime) của AI.

Hashrate của mạng giảm 10% so với đỉnh tháng 10 trước khi phục hồi lên 1.020 EH/s

Mạng Bitcoin đã vượt 1 zetahash mỗi giây (ZH/s) vào tháng 8 năm 2025, đạt đỉnh khoảng 1.160 EH/s vào đầu tháng 10 trước khi giảm 10% xuống 1.045 EH/s vào cuối tháng 12 năm 2025. Mức giảm này đánh dấu ba lần điều chỉnh độ khó âm liên tiếp, lần đầu tiên kể từ tháng 7 năm 2022, được thúc đẩy bởi mức điều chỉnh giá BTC 31% từ mức cao nhất mọi thời đại, chi phí năng lượng mùa đông tăng, và các hành động quản lý mới từ Trung Quốc tại Tân Cương trong tháng 12 năm 2025.

Hashrate phục hồi lên khoảng 1.020 EH/s vào tháng 3 năm 2026. Hoa Kỳ tăng khoảng 2 điểm phần trăm thị phần theo quý và hiện kiểm soát khoảng 37.5% tổng hashrate toàn cầu. Ba quốc gia hàng đầu—Hoa Kỳ, Trung Quốc và Nga—chiếm khoảng 68% tổng hashrate toàn cầu. Các khu vực khai thác mới nổi bao gồm Paraguay, Ethiopia và Oman đã gia nhập top 10 toàn cầu, được thúc đẩy bởi các dự án như cơ sở 300MW của HIVE tại Paraguay và hoạt động 40MW của Bitdeer tại Ethiopia.

Sử dụng các mô hình dự báo theo từng đoạn, các nhà phân tích hiện kỳ vọng hashrate sẽ đạt 1.8 ZH/s vào cuối năm 2026 và 2 ZH/s vào tháng 3 năm 2027, muộn hơn một tháng so với dự báo trước đó.

Giá băm giảm xuống $29/PH/s khi sức ép từ kinh tế khai thác đè lên phần cứng giai đoạn kế tiếp

Giá băm, đo lường doanh thu của thợ đào trên mỗi đơn vị sức mạnh băm, đã giảm đều trong suốt quý 4 năm 2025 sau khi đạt đỉnh ở mức $63/PH/s mỗi ngày vào tháng 7. Đến tháng 11, nó đã rơi xuống $35–37/PH/s, tạo nên mức thấp nhất trong vòng năm năm khi đó. Một đợt phục hồi ngắn lên $38–40 vào cuối tháng 12 chứng minh là không kéo dài, khi giá băm sụp xuống $28–30/PH/s vào đầu tháng 3 năm 2026, đạt các mức thấp mới sau sự kiện halving.

Sự suy giảm này xuất phát từ độ khó đạt đỉnh kỷ lục 155.97T vào tháng 10 năm 2025, khiến giá BTC giảm khoảng 31% so với mức cao nhất mọi thời đại, và thu nhập phí giao dịch tối thiểu liên tục dưới 1% tổng phần thưởng khối, với mức phí trung bình trên mỗi khối khoảng 0.018 BTC. Ở các mức giá băm hiện tại là $30/PH/s, các thợ đào vận hành phần cứng thuộc dòng S19j Pro với chi phí điện công nghiệp trung bình là $0.05/kWh hoạt động dưới mức hòa vốn. Ước tính khoảng 15–20% đội tàu khai thác trên toàn cầu là không có lãi ở mức giá hiện tại.

Các thợ đào niêm yết công khai đã cùng nhau giảm kho bạc BTC của họ hơn 15.000 BTC so với các mức đỉnh. Core Scientific đã bán khoảng 1.900 BTC trong tháng 1 năm 2026 và lên kế hoạch thanh lý phần lớn gần như toàn bộ lượng nắm giữ còn lại trong quý 1 năm 2026. Bitdeer giảm kho bạc xuống bằng 0 trong tháng 2 năm 2026, và Riot đã bán 1.818 BTC trong tháng 12 năm 2025. Marathon Holdings, công ty đã duy trì chiến lược HODL đầy đủ trong quý 4, đã mở rộng chính sách trong tháng 3 năm 2026 để cho phép bán từ toàn bộ quỹ dự trữ bảng cân đối kế toán trị giá 53.822 BTC.

Phân tích chi phí để khai thác cho thấy mức độ phân tán đang mở rộng giữa các nhà khai thác chuyển hướng sang AI và các nhà khai thác thuần khai thác (pure-play)

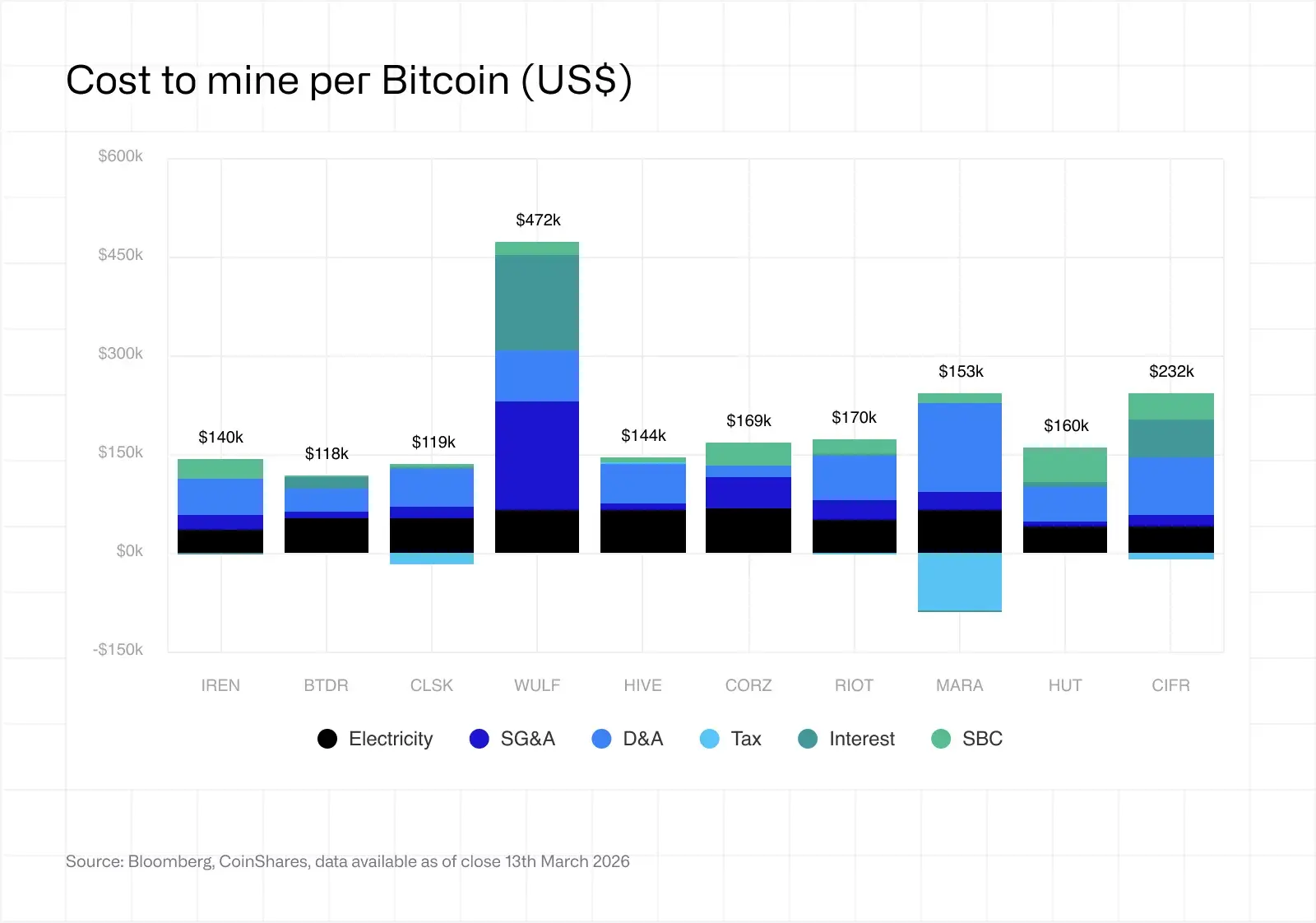

Chi phí tiền mặt trung bình có trọng số để tạo ra 1 Bitcoin trong số các thợ đào niêm yết công khai tăng lên khoảng $79.995 trong quý 4 năm 2025, với mức phân tán đáng kể giữa các nhà vận hành. CleanSpark báo cáo chi phí toàn phần (all-in) là $118.932 cho mỗi BTC, với chi phí tiền mặt là $71.188, phản ánh kỷ luật vận hành, đòn bẩy tối thiểu và hiệu quả đội tàu khoảng 16 W/TH. Bitdeer báo cáo chi phí toàn phần là $118.188 cho mỗi BTC với chi phí tiền mặt là $87.144, dù chiến lược ASIC độc quyền và cấu trúc doanh thu đa phân khúc của công ty khiến việc so sánh với các đối thủ theo US GAAP trở nên phức tạp.

(Nguồn: CoinShares, Bloomberg)

Marathon Holdings báo cáo chi phí toàn phần là $153.040 cho mỗi BTC với chi phí tiền mặt là $103.605, bị méo mó bởi lợi ích thuế thu nhập 183,4 triệu USD do các điều chỉnh theo giá trị hợp lý đối với các nắm giữ BTC. Nếu loại trừ lợi ích không mang tính hoạt động này, chi phí toàn phần tăng lên $240.407. Riot Platforms báo cáo chi phí toàn phần là $170.366 cho mỗi BTC với chi phí tiền mặt là $102.538, nhờ hưởng $9,9 triệu trong các khoản tín dụng phản ứng nhu cầu (demand response credits) ERCOT quý 4.

Các nhà khai thác chuyển hướng sang AI cho thấy các chỉ số chi phí trên mỗi BTC không thể so sánh với các đối thủ thuần khai thác. TeraWulf báo cáo chi phí toàn phần là $471.841 cho mỗi BTC, phản ánh chi phí lãi vay là $144.974 cho mỗi BTC trên tổng nợ 5,7 tỷ USD, SG&A là $167.221 cho mỗi BTC và D&A là $77.217 cho mỗi BTC khi công ty chuyển sang hoạt động kinh doanh cơ sở hạ tầng AI/HPC. Cipher Digital báo cáo chi phí toàn phần là $231.980 cho mỗi BTC, được thúc đẩy bởi D&A là $87.768 cho mỗi BTC theo giả định vòng đời hữu ích ba năm và lãi suất là $56.445 cho mỗi BTC sau khi phát hành $1,733 tỷ USD trái phiếu cấp cao (senior secured notes) vào tháng 11 năm 2025.

Hut 8 báo cáo chi phí toàn phần là $160.402 cho mỗi BTC với chi phí tiền mặt là $50.332, dù chi phí đầu đề bị ảnh hưởng bởi $48.527 cho mỗi BTC trong chi trả bồi thường dựa trên cổ phiếu từ các khoản cấp vốn cổ phần của CEO và CSO và khoản hoàn thuế HST của Canada trị giá 17,8 triệu USD làm giảm G&A. HIVE Digital báo cáo chi phí toàn phần là $144.321 cho mỗi BTC với chi phí tiền mặt là $75.274, chỉ gánh tổng nợ 13,8 triệu USD—mức đòn bẩy thấp nhất trong nhóm—trong khi phải đối mặt với một nghĩa vụ VAT dự phòng khoảng $79,2 triệu từ các đánh giá của Cơ quan Thuế Thụy Điển.

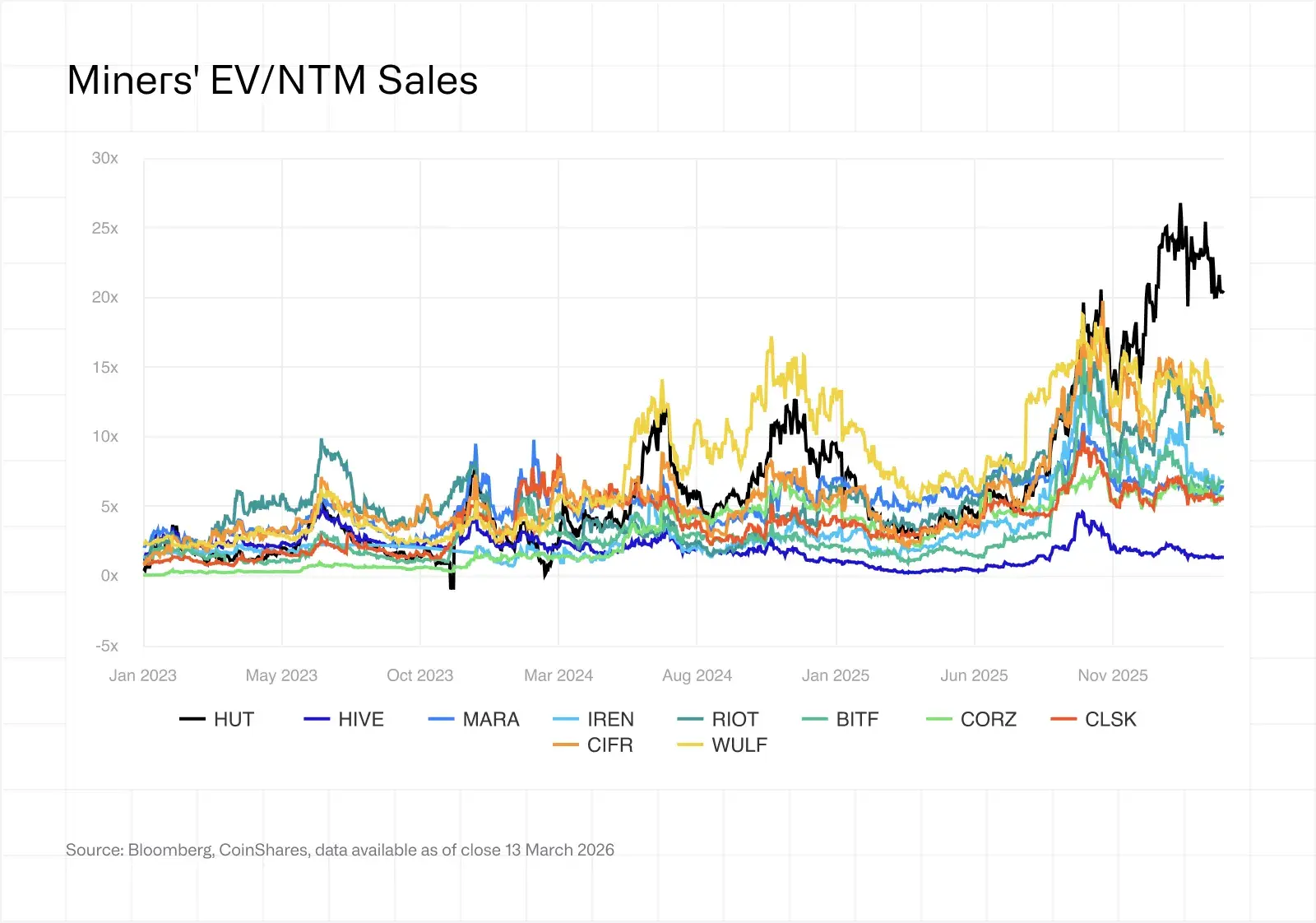

Hiệu suất cổ phiếu của thợ đào phân hóa giữa cơ sở hạ tầng AI và khai thác thuần

Phần bù định giá AI/HPC tiếp tục mở rộng trong quý 4 năm 2025 và quý 1 năm 2026. Các thợ đào có hợp đồng HPC đã được đảm bảo hiện giao dịch ở bội số EV/NTM doanh số khoảng 12,3x, trong khi các thợ đào thuần giao dịch ở mức 5,9x. Ngành đã phân hóa về cơ bản thành các công ty cơ sở hạ tầng—bao gồm TeraWulf, Core Scientific, Cipher Digital và Hut 8—và các công ty khai thác—bao gồm Marathon Holdings, CleanSpark, Riot Platforms và HIVE Digital.

(Nguồn: CoinShares)

Lãi suất vay ngắn hạn (Short interest) vẫn duy trì ở mức cao trên toàn ngành, với Marathon Holdings khoảng 30% số lượng cổ phiếu đang lưu hành có thể giao dịch (float). Mức giảm giá BTC quý 4 là 31% so với mức cao nhất mọi thời đại đã tạo ra một lực cản kép là doanh thu khai thác thấp hơn và giá trị nắm giữ kho bạc BTC bị giảm. Việc liệu các bội số tập trung vào AI có được biện minh hay không phụ thuộc vào năng lực thực thi, vì không phải tất cả các thỏa thuận đã công bố sẽ chuyển hóa thành cơ sở hạ tầng vận hành và các yêu cầu về vốn vẫn còn đáng kể.

Triển vọng cho năm 2026 tập trung vào phục hồi giá băm, bước ngoặt doanh thu AI và xu hướng hợp nhất

Việc phục hồi giá băm phụ thuộc vào giá BTC. Ở khoảng $70.000 BTC và giá băm $30, nhiều đội khai thác giai đoạn trung cấp đang ở mức hòa vốn hoặc thấp hơn. Một chuyển động bền vững dưới $70.000 có thể kích hoạt sự đầu hàng quy mô lớn hơn, một cách nghịch lý có thể có lợi cho những kẻ sống sót nhờ độ khó thấp hơn. Việc triển khai phần cứng thế hệ tiếp theo, bao gồm dòng S23 của Bitmain và SEALMINER A3 với hiệu suất dưới 10 J/TH, dự kiến sẽ được triển khai trên quy mô lớn trong H1 năm 2026, làm mở rộng khoảng cách hiệu suất và đẩy nhanh các chu kỳ làm mới đội tàu.

Bước ngoặt doanh thu AI và HPC sẽ được theo dõi sát sao khi Core Scientific nhắm đến việc giao đủ 590MW của CoreWeave vào đầu năm 2027 và TeraWulf tiếp tục mở rộng dự án Lake Mariner. Thị trường sẽ theo dõi liệu doanh thu theo hợp đồng có chuyển thành hóa đơn thanh toán hay không và liệu biên lợi nhuận có đạt mục tiêu 85% trở lên hay không. Mức phân tán về đòn bẩy có thể tạo ra các chất xúc tác cho các thương vụ M&A, khi các thợ đào có bảng cân đối sạch và vị thế thanh khoản mạnh, như HIVE và CleanSpark, có thể đóng vai trò là bên mua lại.

Những thay đổi về địa lý và quy định tiếp tục định hình ngành. Hoa Kỳ tiếp tục giành thêm thị phần, trong khi Paraguay và Ethiopia nổi lên như các khu vực khai thác. Texas SB 6, được ký vào tháng 6 năm 2025, đã áp đặt các yêu cầu mới đối với các tải lớn của khai thác và trung tâm dữ liệu kết nối với ERCOT, bao gồm khả năng ngắt kết nối từ xa bắt buộc. Dự kiến xu hướng hợp nhất sẽ tiếp tục trong năm 2026, khi khoảng cách về hiệu suất giữa các đội tàu thuộc nhóm tốt nhất (best-in-class) khoảng 15 W/TH và các đội tàu tụt hậu trên 25 W/TH đủ lớn để việc mua năng lực hiệu quả có thể rẻ hơn so với nâng cấp các hoạt động cũ.

Câu hỏi thường gặp (FAQ)

Điều gì đã thúc đẩy các thợ đào Bitcoin chuyển hướng sang cơ sở hạ tầng AI trong năm 2025 và 2026?

Giá băm giảm từ $63/PH/s vào tháng 7 năm 2025 xuống $29/PH/s vào tháng 3 năm 2026, làm co hẹp biên lợi nhuận khai thác, trong khi cơ sở hạ tầng AI mang lại các khoản hoàn trả cao hơn và ổn định hơn về mặt cấu trúc. Các thợ đào niêm yết công khai đã công bố hơn $70 tỷ hợp đồng lũy kế về AI và HPC, với một số nhà khai thác nhắm tới 70% doanh thu từ AI vào cuối năm 2026.

Hashrate của mạng và kinh tế khai thác đã thay đổi thế nào trong quý 1 năm 2026?

Hashrate của mạng đã phục hồi lên khoảng 1.020 EH/s sau khi giảm 10% từ đỉnh tháng 10 năm 2025 là 1.160 EH/s. Giá băm giảm xuống $29/PH/s, gây áp lực lên phần cứng giai đoạn trung cấp như các thợ đào thuộc dòng S19j Pro với chi phí điện công nghiệp trung bình là $0.05/kWh. Ước tính khoảng 15–20% đội tàu khai thác trên toàn cầu là không có lãi ở mức giá hiện tại.

Những thợ đào Bitcoin nào có chi phí sản xuất toàn phần thấp nhất?

CleanSpark báo cáo chi phí toàn phần là $118.932 cho mỗi BTC với chi phí tiền mặt là $71.188, phản ánh kỷ luật vận hành và đòn bẩy tối thiểu. Bitdeer báo cáo $118.188 cho mỗi BTC với chi phí tiền mặt là $87.144, nhờ lợi thế từ việc sản xuất ASIC độc quyền. Cả hai nhà khai thác đều duy trì hiệu quả đội tàu ở khoảng 16 W/TH, tốt hơn đáng kể so với mức 25+ W/TH của các đội tàu tụt hậu.