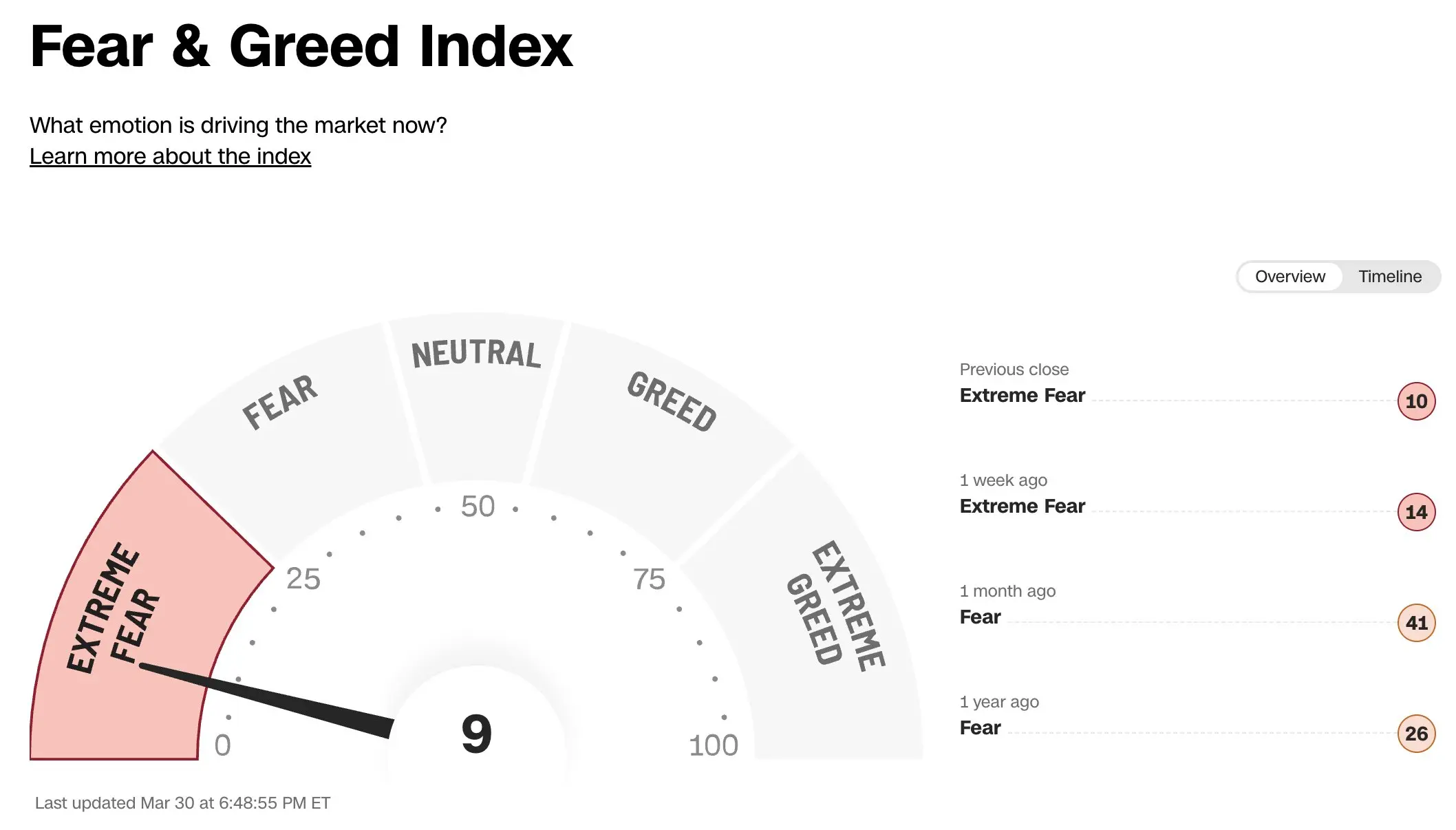

Nhiều chỉ báo thị trường quan trọng đồng loạt cho thấy Phố Wall đang phải đối mặt với tâm lý bi quan cực đoan nhất kể từ năm 2020. Chỉ số Sợ hãi & Tham lam trên thị trường chứng khoán của CNN lao dốc xuống mức 9, mức thấp nhất kể từ tháng 11 năm 2025; khối lượng giao dịch quyền chọn mua/bán trên ETF S&P 500 (SPY) tăng vọt lên 8,6 triệu hợp đồng. Sự đồng cực đoan hóa của nhiều chỉ báo cho thấy các nhà tham gia thị trường đang xây dựng các vị thế phòng thủ cho kịch bản sụp đổ với tốc độ chưa từng có.

Bốn chỉ số cực đoan đồng loạt chạm đỉnh: Phân tích toàn diện các kèo sụp đổ

(Nguồn:The Kobeissi Letter)

(Nguồn:The Kobeissi Letter)

Theo dữ liệu được tổng hợp từ The Kobeissi Letter (Bản tin của Kobeissi), mức độ sâu và bề rộng của tâm lý bi quan trong đợt thị trường này đều vượt qua phần lớn các chu kỳ điều chỉnh trong những năm gần đây. Tình hình nổi bật đặc biệt ở nhóm ngành năng lượng: vị thế short của SPDR ETF ngành năng lượng chọn lọc của State Street (XLE) đã tăng lên mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008, và trong vài tuần gần đây, các vị thế short của ngành năng lượng đã gấp đôi—là một trong những mức tăng theo tốc độ lớn nhất kể từ thế kỷ này.

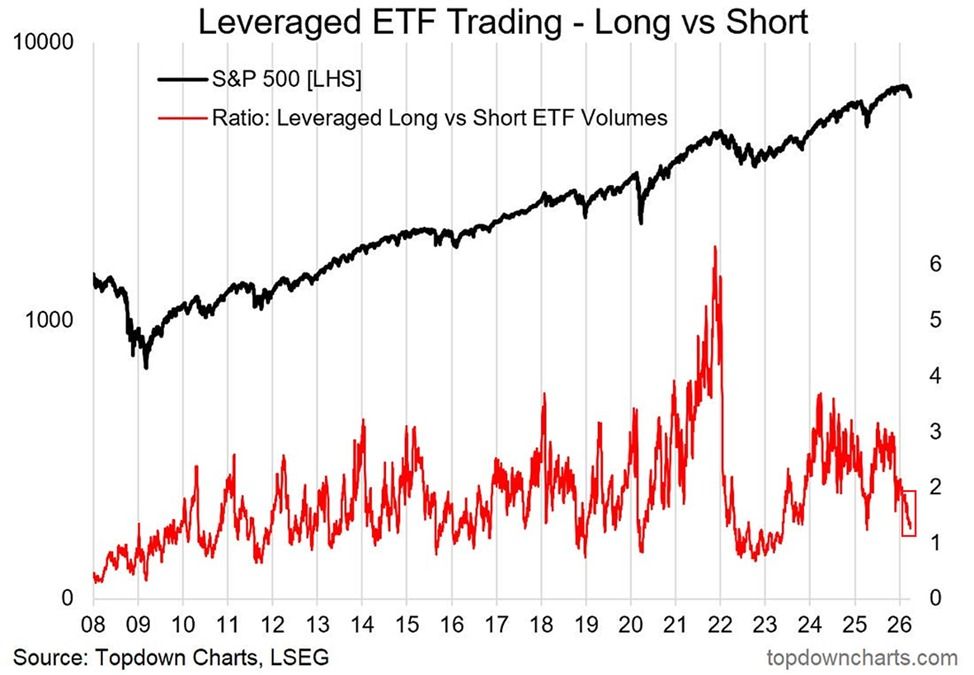

Tỷ lệ giao dịch của các ETF đòn bẩy Long/Short cũng phát ra tín hiệu mạnh mẽ. Tháng 10 năm 2025, tỷ lệ khối lượng giao dịch của ETF Long/Short ở mức 3,0, với các cược tăng giá chiếm ưu thế áp đảo; hiện tại tỷ lệ này đã giảm xuống khoảng 1,1, nghĩa là khối lượng giao dịch của các ETF short đòn bẩy gần như tương đương với các ETF long, và đã tiến gần mức của thời kỳ thị trường gấu năm 2022 và giai đoạn đáy điểm của đợt thấp nhất năm 2020 khi dịch bùng phát.

Bốn chỉ số thị trường hiện tại với mức đọc cực trị

(Nguồn:Barchart)

(Nguồn:Barchart)

Chỉ số Sợ hãi & Tham lam của CNN:9(thấp nhất kể từ tháng 11 năm 2025, thuộc vùng Sợ hãi cực đoan)

Trung vị tỷ trọng nắm giữ Short của Russell 3000:4,3%(mức cao mới trong 15 năm, cao hơn 1 điểm phần trăm so với đỉnh của thị trường gấu năm 2022)

Vị thế short của XLE ETF năng lượng:cao nhất kể từ cuộc khủng hoảng tài chính năm 2008, tăng gấp đôi trong vài tuần gần đây

Khối lượng quyền chọn bán SPY:8,6 triệu hợp đồng(mức cao nhất kể từ tháng 4 năm 2025)

Tín hiệu ngược liệu có đang được kết tụ: Trò chơi phức tạp của tiền lệ lịch sử và bối cảnh địa chính trị hiện tại

Nhiều chỉ báo cực đoan—tâm lý thị trường, vị thế short, phòng hộ bằng quyền chọn và dòng tiền vào ETF—đồng loạt chạm đỉnh, từ góc độ kỹ thuật gợi ra một câu hỏi ngược đáng suy ngẫm. Kinh nghiệm lịch sử cho thấy, khi các vị thế trên thị trường nghiêng hoàn toàn về phía bi quan, thì các đợt đảo chiều ngược kịch tính thường không còn xa. Chẳng hạn như lấy ví dụ đáy của cuộc khủng hoảng tài chính năm 2008: tỷ lệ giao dịch của các ETF Long/Short từng giảm xuống 0,4—ngụ ý rằng khối lượng giao dịch các ETF short cao hơn khoảng 150% so với các ETF long—và ngay sau khi chạm đáy, thị trường lập tức bước vào một đợt phản hồi mạnh.

Tuy nhiên, The Kobeissi Letter cũng nêu rõ rằng, trong bối cảnh căng thẳng địa chính trị đang leo thang và gió ngược vĩ mô tiếp tục gia tăng, liệu mô hình lịch sử này còn đúng hay không thì hiện vẫn chưa thể biết chắc. Xung đột Mỹ-Iran tiếp tục đẩy giá dầu tăng; chuỗi cung ứng toàn cầu phải đối mặt với áp lực mang tính cấu trúc; các yếu tố này khiến chu kỳ hiện tại có nhiều biến số địa chính trị khó dự đoán hơn, do đó không thể đơn giản áp dụng logic đảo chiều theo chu kỳ trong quá khứ.

Câu hỏi thường gặp

Chỉ số Sợ hãi & Tham lam giảm xuống 9 có ý nghĩa gì đối với thị trường?

Chỉ số Sợ hãi & Tham lam trên thị trường chứng khoán của CNN đo lường tâm lý thị trường theo thang 0 đến 100: 0 là Sợ hãi cực đoan, 100 là Tham lam cực đoan. Mức đọc 9 cho thấy thị trường đã bước vào vùng sợ hãi ở mức cao nhất, phản ánh kỳ vọng của nhà đầu tư về việc giá còn giảm tiếp là rất mạnh—đây là một tín hiệu quan trọng cho thấy tâm lý thị trường đang xấu đi một cách đột ngột.

Việc vị thế short đạt mức cao kỷ lục 15 năm có nhất thiết đồng nghĩa thị trường sụp đổ không?

Không nhất thiết. Vị thế short cực đoan thường là con dao hai lưỡi: nếu thị trường tiếp tục giảm, các vị thế short sẽ có lợi nhuận; nhưng nếu xuất hiện một cú chạm đáy đảo chiều ngoài dự kiến, một đợt short squeeze quy mô lớn có thể thúc đẩy thị trường bật tăng mạnh. Thách thức hiện tại nằm ở chỗ, do sự không chắc chắn về địa chính trị, thời điểm chạm đáy còn khó dự đoán hơn.

Tâm lý thị trường cực đoan hiện tại khác và giống gì so với năm 2008 và 2022?

Điểm giống nhau nằm ở chỗ nhiều chỉ báo tâm lý đều đạt đến hoặc tiến sát mức cực trị trong lịch sử; khác biệt lớn nhất là mức độ phức tạp của địa chính trị hiện tại cao hơn—sự gián đoạn nguồn cung năng lượng do xung đột Mỹ-Iran là một cú sốc ngoại sinh mà thị trường gấu thuần túy do chính sách vĩ mô trong quá khứ không có, khiến độ khó trong việc dự đoán hướng đi của thị trường tăng lên đáng kể.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.