Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

TradFi

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

5 Cổ Phiếu Nhỏ, 5 Khoản Trả Lớn Với Lên Đến 11%

Có gì tốt hơn việc mua các cổ phiếu có lợi suất từ 6,6% đến 11% với giá chiết khấu?

Thế còn việc chớp lấy những cổ tức hấp dẫn trong khi đà tăng trưởng đang ủng hộ bạn thì sao?

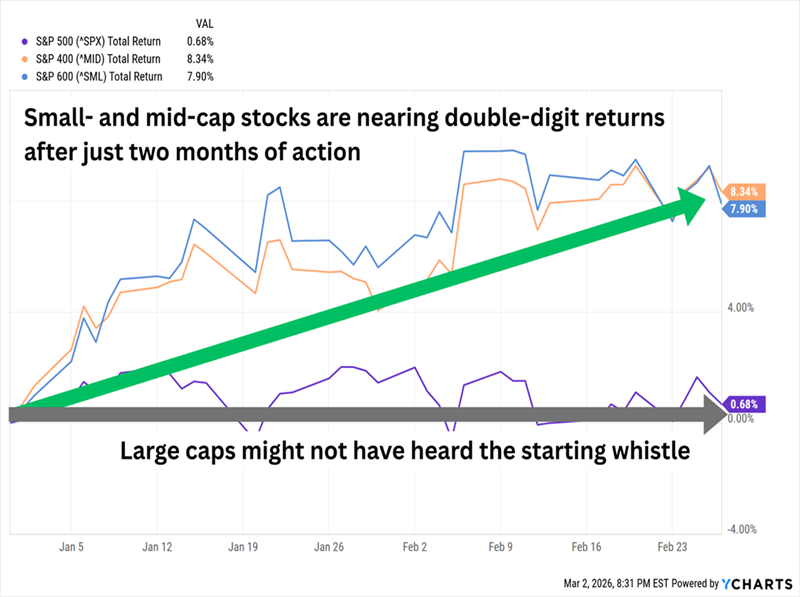

Cuối năm 2025, tôi đã viết về một “sự thức tỉnh của các cổ phiếu vốn nhỏ”—một làn gió thuận lợi từ việc Fed giảm lãi suất đã bắt đầu thúc đẩy các công ty nhỏ tiến lên và có thể tiếp tục kéo dài đến năm 2026.

Nhận cảnh báo lợi nhuận:

Đăng ký

Cho đến nay, điều đó đúng. Các cổ phiếu vốn nhỏ và trung bình (hoặc “SMIDs”) đều đang tiến mạnh mẽ trong khi các cổ phiếu lớn hơn vẫn đứng yên.

2026 Đã Làm Thay Đổi Trật Tự Dài Hạn của Các Cổ Phiếu Vốn Lớn

Thật tốt cho bạn nếu chưa dám đổ tiền vào các cổ phiếu nhỏ hơn của Phố Wall: Sự khởi đầu nóng bỏng của các cổ phiếu vốn nhỏ chưa làm tăng đáng kể định giá của chúng. Chúng vẫn trông như một món hời so với các tên tuổi lớn hơn của thị trường:

Hệ Thống P/E Dự Phóng của Thị Trường Chung:

Cảnh báo: Rối loạn kinh tế gần như luôn gây khó khăn hơn cho các cổ phiếu vốn nhỏ, vì vậy chúng ta luôn có thể bị thị trường hoảng loạn và quay trở lại với các cổ phiếu lớn.

Nguồn nhiên liệu thúc đẩy các công ty nhỏ có thể cạn kiệt trong vài tháng tới. Ngân hàng Trung ương đã từ chối giảm lãi suất mục tiêu vào cuối tháng 1, và thị trường đang đặt cược rằng chúng ta sẽ không thấy bước giảm nào nữa cho đến mùa hè, sớm nhất.

Nhưng tất cả chúng ta đều biết rằng bước vào các cổ phiếu vốn nhỏ đồng nghĩa với việc chấp nhận ít nhất một chút rủi ro. Lựa chọn tốt nhất của chúng ta? Tìm các cổ phiếu nhỏ có vị trí thuận lợi nhất… và nhận phần thưởng lớn trong khi vẫn giữ vững niềm tin để chờ đợi.

Đúng vậy, tôi thấy rõ trong năm cổ phiếu nhỏ này, hiện đang trả lợi suất từ 6,6% đến 11,0%.

Washington Trust Bancorp (WASH)

Lợi suất cổ tức: 6.6%

Các công ty tài chính nói chung không mang lại nhiều thu nhập hơn thị trường chung, nhưng bạn có thể tìm thấy một số lợi suất khá đáng kể trong các tên nhỏ hơn của ngành này: đặc biệt là các ngân hàng khu vực và liên hiệp tín dụng.

Washington Trust Bancorp. (WASH), ví dụ, hiện trả hơn 6%.

Ngân hàng khu vực này có tuổi đời 225 năm, không nằm ở Washington, D.C., hay Washington State. Thay vào đó, nó được đặt theo tên của tổng thống đầu tiên của nước Mỹ, và tự hào tuyên bố rằng nó là “ngân hàng đầu tiên in hình George Washington trên tiền tệ—69 năm trước khi Tổng thống Washington xuất hiện trên tờ tiền một đô la liên bang và 132 năm trước khi xuất hiện đồng quarter Washington.”

Các hoạt động của ngân hàng này gồm các dịch vụ ngân hàng cá nhân và doanh nghiệp như kiểm tra, tiết kiệm, thế chấp, tài trợ và quản lý tài sản. Cổ phiếu cũng không gây ấn tượng nhiều, đã có hiệu suất kém hơn so với thị trường và ngành tài chính trong một thời gian dài. Cổ phiếu WASH gần như hòa vốn vào năm 2025—và chỉ khi tính cả cổ tức lớn—sau khi ngân hàng này tái cấu trúc bảng cân đối kế toán vào cuối năm 2024.

Nhưng Washington Trust vẫn còn sống và khỏe mạnh vào năm 2026. Tháng 1, kết quả vượt mong đợi của công ty đã được hỗ trợ bởi biên lợi nhuận lãi ròng tăng 16 điểm cơ bản so với cùng kỳ năm ngoái trong quý 4, và tăng 53 điểm cơ bản so với cùng kỳ năm ngoái trong cả năm. Tin tức này đã kích hoạt một trong những đợt biến động lớn nhất của cổ phiếu WASH trong nhiều năm. Trong khi đó, cổ phiếu vẫn chỉ giao dịch với mức 10 lần lợi nhuận dự kiến sẽ tăng 27% trong năm 2026 và mang lại lợi suất hấp dẫn nhất trong ngành ngân hàng.

Dù tôi muốn thấy Washington Trust cũng nâng cổ tức của mình

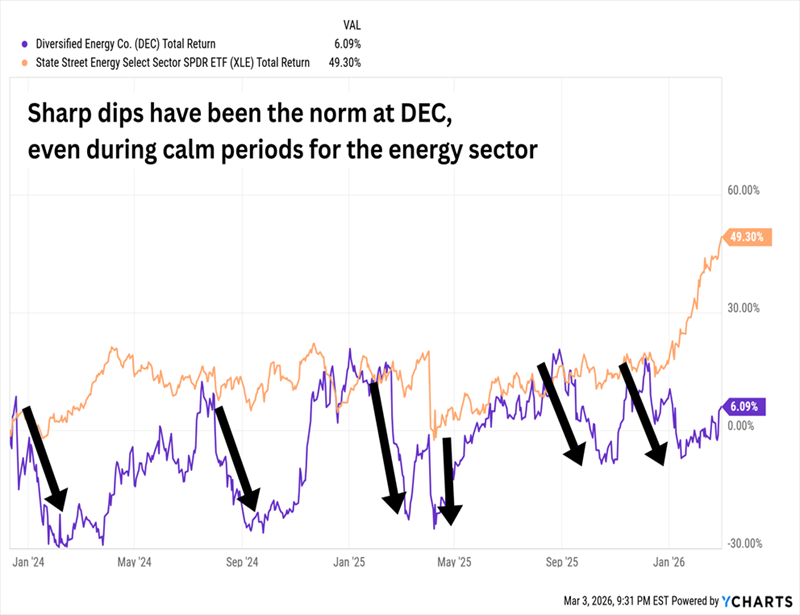

Diversified Energy Company (DEC)

Lợi suất cổ tức: 8.0%

Khi nghĩ về các công ty năng lượng “tổng hợp”, chúng ta thường nghĩ đến các ông lớn như Exxon Mobil (XOM) và Chevron (CVX). Nhưng cổ phiếu Diversified Energy Company (DEC) trị giá 1 tỷ đô la cũng đáp ứng đầy đủ các tiêu chí.

Công ty chủ yếu sản xuất khí tự nhiên, nhưng cũng có một số dầu và khí tự nhiên lỏng (NGLs), từ các khu vực Appalachian (70% sản lượng) và Trung tâm (30% sản lượng) của Mỹ. Nó còn có khoảng 17.000 dặm đường ống thu gom và vận chuyển, cùng các trạm nén khí, và là một trong 25 nhà phân phối khí hàng đầu Bắc Mỹ. Công ty còn có một bộ phận dịch vụ nghỉ hưu mỏ: Next LVL Energy.

Đây là một cổ phiếu kỳ lạ với lịch sử kỳ lạ. Công ty bắt đầu hoạt động tại Mỹ từ năm 2001, nhưng mãi đến năm 2017 mới niêm yết công khai—tại Sở Giao dịch Chứng khoán London. Chỉ đến năm 2023, nó mới bắt đầu giao dịch tại Mỹ, khi phát hành cổ phiếu phụ trên Sở Giao dịch Chứng khoán New York; các cổ phiếu NYSE này trở thành mã chính của công ty từ năm 2025. Kể từ đó, cổ phiếu mang lại sự phấn khích như của một công ty vốn nhỏ.

Nhưng chúng cũng mang lại rất ít lợi nhuận

Điều này phần lớn phản ánh mô hình của DEC—thay vì thực hiện các chương trình khoan và phát triển tốn kém để tạo ra các khám phá đột phá, DEC lại mua các tài sản có tuổi thọ dài và cố gắng tận dụng tối đa chúng.

Năm ngoái không phải ngoại lệ. Công ty đã hoàn tất mua lại “tài sản giàu chất lỏng” Maverick Natural Resources vào tháng 3 năm 2025, rồi mua thêm công ty khai thác dầu khí Oklahoma, Canvas, vào tháng 11. Việc mua bán vẫn tiếp tục trong năm nay; DEC gần đây thông báo sẽ mua các mỏ khí tự nhiên ở Đông Texas từ Sheridan Production.

Thật sự, không nhiều cơ hội tăng trưởng nhanh trong mô hình này. Nhưng nó đủ để duy trì một cổ tức hào phóng 8% hiện tại, trên một cổ phiếu giao dịch với mức giá thấp hơn 8 lần dự báo lợi nhuận năm nay.

Granite Ridge Resources (GRNT)

Lợi suất cổ tức: 8.5%

Granite Ridge Resources (GRNT) là một tên tuổi năng lượng khác với mô hình kinh doanh không chính thống. Công ty tuyên bố rằng nó “kết hợp sự linh hoạt của một công ty đầu tư với chuyên môn của một công ty năng lượng.” Thực tế, nó không vận hành gì cả—nó chỉ giữ các tài sản dầu khí trong các khu vực Permian, Eagle Ford, Bakken, Haynesville, DJ và Appalachian.

Vì vậy, không quá ngạc nhiên khi công ty không niêm yết qua IPO truyền thống, mà qua một công ty mua lại mục đích đặc biệt (SPAC). Công ty đầu tư Grey Rock Investment Partners hợp nhất vào tháng 10 năm 2022 với Executive Network Partnering Corporation (cũng là SPAC).

GRNT ra mắt thị trường khá thất bại, giảm mạnh trong vài tháng đầu. Kể từ đó, nó đã mang lại lợi nhuận gần như hòa vốn (và đã tính cả cổ tức hơn 8%), phù hợp với việc không có tăng trưởng cổ tức rõ rệt.

Tuy nhiên, giống DEC, Granite Ridge có thể đã chuẩn bị cho một điều gì đó trong năm 2025, khi dự báo tăng trưởng sản lượng 28% trong cả năm. Điều này sẽ giúp công ty và khoảng 3.200 giếng khoan của nó tận dụng tốt hơn các cải thiện về giá.

Nhưng khác với các tên nhỏ khác trong ngành năng lượng, Granite Ridge dường như chủ yếu là một nhà tạo dòng tiền ổn định và trả cổ tức trước, còn tăng trưởng là thứ yếu.

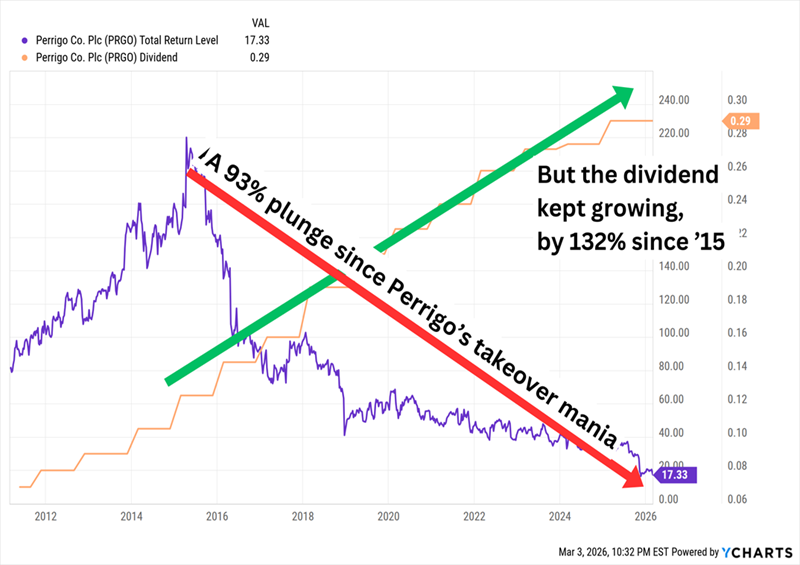

Perrigo (PRGO)

Lợi suất cổ tức: 10.2%

Perrigo (PRGO) là một công ty chăm sóc sức khỏe và sức khỏe cộng đồng không cần kê đơn, với nhiều sản phẩm quen thuộc trên các kệ hàng Walgreens và CVS: thuốc giảm nghẹt mũi, thuốc dị ứng, thuốc chống ợ chua, thuốc ngủ, thuốc giảm đau, bàn chải đánh răng, chăm sóc da, vitamin, thuốc tránh thai và nhiều hơn nữa.

Nó cũng đã cách xa thời kỳ hoàng kim cách đây khoảng một thập kỷ.

Năm 2015, Perrigo là một cổ phiếu vốn lớn đang tăng trưởng—đến mức thu hút sự chú ý của Mylan, một công ty chuyên về thuốc generic toàn cầu. PRGO đã nhiều lần từ chối đề nghị của Mylan, đặc biệt là vào tháng 4 năm 2015 khi từ chối đề nghị 205 đô la mỗi cổ phiếu, rồi sau đó là 232 đô la mỗi cổ phiếu. Hội đồng quản trị của Perrigo, rồi cổ đông, đã từ chối một đề nghị thù địch khác trong năm đó.

Sau đó, có lẽ chỉ còn hối tiếc

Các doanh thu và lợi nhuận của công ty đã stagnate hoặc giảm trong hầu hết các năm kể từ 2015. Biên lợi nhuận của các thuốc generic bị ảnh hưởng bởi cạnh tranh ngày càng gay gắt, và các phê duyệt của FDA cũng giảm sút. Công ty đã trải qua nhiều kế hoạch tái cấu trúc và chuyển hướng sang các sản phẩm tự chăm sóc. Nhưng nó vẫn tiếp tục trượt dốc; trong báo cáo quý 4 năm 2025, công ty dự báo doanh số sẽ giảm từ 1,5% đến 5,5% trong năm 2026, và lợi nhuận trên mỗi cổ phiếu điều chỉnh sẽ giảm từ 16% đến 27%.

Vài ngày trước, nó cũng thông báo sẽ giữ nguyên mức cổ tức—có thể không gây ngạc nhiên do tình hình yếu kém hiện tại, nhưng cũng là một cảnh báo khác khi PRGO hiện đang duy trì chuỗi tăng cổ tức hàng năm kéo dài 22 năm.

Perrigo rất đáng để theo dõi vì khả năng mua vào cổ phiếu lợi suất hai chữ số với giá rẻ—hiện chỉ giao dịch với mức 5 lần lợi nhuận dự kiến năm 2026. Nhưng trước tiên, chúng ta cần thấy dấu hiệu ổn định hoạt động; nếu không, cổ phiếu vốn nhỏ này sẽ ngày càng nhỏ hơn nữa.

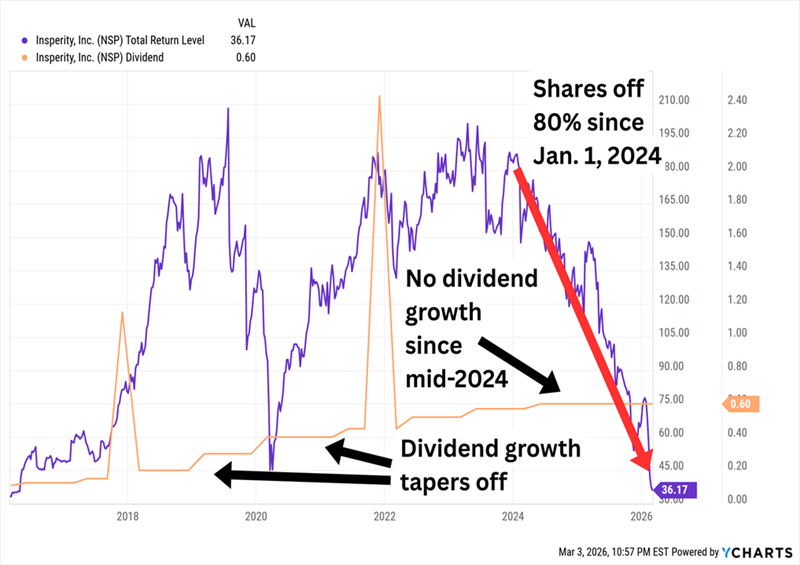

Insperity (NSP)

Lợi suất cổ tức: 11.0%

Insperity (NSP) là nhà cung cấp dịch vụ nhân sự (HR) và giải pháp kinh doanh cho các doanh nghiệp nhỏ và vừa. Đó là dịch vụ trả lương, phúc lợi, HR, tuyển dụng nhân viên, theo dõi thời gian và điểm danh, đánh giá hiệu suất và nhiều hơn nữa, qua nhiều nền tảng mang thương hiệu Insperity.

Đây là một tên tuổi mới bắt đầu gây chú ý trong danh sách lợi suất cao của tôi, điều này thường có nghĩa là một trong hai điều đã xảy ra:

Rõ ràng là chúng ta đang có gì đó trong tay

Cổ phiếu không gây ngạc nhiên khi rẻ, giao dịch với mức 10 lần lợi nhuận dự kiến năm nay.

Câu hỏi là liệu NSP có phải là một cơ hội giá trị theo chu kỳ hay là một con dao đang rơi?

Sự sụt giảm này do sự suy giảm hoàn toàn lợi nhuận của Insperity, cũng như tâm lý tiêu cực đối với các doanh nghiệp nhỏ và trung bình cùng thị trường lao động. Năm 2023, công ty thu về 171,4 triệu đô la, năm 2024 là 91 triệu đô la, rồi năm 2025 thua lỗ ròng 7 triệu đô la. Chi phí chăm sóc sức khỏe là một yếu tố lớn, làm giảm biên lợi nhuận của Insperity.

Nhưng doanh thu vẫn không ngừng tăng trưởng. Trong thập kỷ qua, doanh thu của công ty tăng trưởng ở hầu hết các năm, và dự kiến sẽ tiếp tục tăng trưởng một chữ số trong hai năm tới. Một hợp đồng mới đàm phán lại với UnitedHealth Group (UNH) có thể giảm bớt áp lực chi phí. Và còn có tiềm năng trong nền tảng HR mới của Insperity là HRScale—được xây dựng hợp tác với Workday (WDAY), hứa hẹn “triển khai nhanh hơn và thiết lập đơn giản hơn,” và công ty dự kiến sẽ có từ 6.000 đến 8.000 nhân viên làm việc trả phí vào cuối năm.

Nó có thể đủ để tạo ra một bước ngoặt, nhưng ngay cả khi vậy, chúng ta cũng phải xem xét liệu cổ tức có còn duy trì được không. Mức cổ tức 2,40 đô la mỗi cổ phiếu mà Insperity trả trong năm nay cao hơn gấp đôi lợi nhuận điều chỉnh của NSP trong 2025, và dự kiến sẽ vượt lợi nhuận của năm 2026.

Cổ tức 11% này cũng bị bỏ qua—Nhưng lại ở vị trí tốt hơn nhiều

Tôi không muốn phải nhăn mặt và cầu nguyện trước khi mua một cổ phiếu lợi suất hai chữ số.

Vì vậy, tôi sẽ không làm thế. Và bạn cũng không nên.

Ngay bây giờ, một trong những cổ tức mang về thành công lớn nhất của tôi trả mức lợi nhuận tương đương NSP. Nhưng đó không phải là một cổ phiếu HR đang gặp khó khăn hy vọng vào sự phục hồi của nền kinh tế và thị trường việc làm—đó là một danh mục trái phiếu đa dạng, được xây dựng khéo léo, cũng sẵn sàng tăng giá nếu lãi suất tiếp tục giảm.

Quỹ này đáp ứng gần như mọi tiêu chí về thu nhập tôi có thể nghĩ tới:

Đó là một hồ sơ lý tưởng mà ít nhà đầu tư thu nhập nào có thể kháng cự… và tại sao chúng ta lại không?

Quỹ này trả cho chúng ta 1.100 đô la cho mỗi 10.000 đô la đầu tư. Tất cả những gì chúng ta cần làm là ngồi yên, thư giãn, và để một quản lý giỏi điều hành.

Nhưng phí bảo hiểm của các quỹ như thế này thường tăng khi biến động thị trường tăng cao và nhà đầu tư chuyển từ cổ phiếu tăng trưởng sang các nguồn thu nhập ổn định như thế này. Tôi không muốn bạn bỏ lỡ cơ hội của mình. Nhấn vào đây và tôi sẽ giới thiệu bạn đến cổ phiếu “bảo hiểm” trả 11% này cùng với một Báo cáo Đặc biệt miễn phí tiết lộ tên và mã cổ phiếu của nó.