Nền kinh tế toàn cầu đã bước vào một giai đoạn phức tạp trong những năm gần đây mà không còn có thể giải thích chỉ bằng cân bằng cung-cầu cổ điển. Những phát biểu gần đây của Jerome Powell vào tháng 3 năm 2026 nổi bật như một trong những chỉ báo rõ ràng nhất của era mới này. Powell tuyên bố rằng lạm phát cơ bản đang dao động quanh 3%, và 50% đến 75% lạm phát này có thể được quy trực tiếp cho các biện pháp thuế quan. Điều này rõ ràng chứng tỏ rằng lạm phát không còn chỉ là kết quả của động lực kinh tế, mà còn là kết quả của các lựa chọn chính sách và thương mại.

Sự phát triển này đại diện cho một bước ngoặt quan trọng đối với chính sách tiền tệ. Theo truyền thống, các ngân hàng trung ương tăng hoặc giảm lãi suất để kiểm soát lạm phát. Tuy nhiên, trong tình huống hiện tại, một phần đáng kể lạm phát không phải xuất phát từ cầu dư thừa, mà trực tiếp từ tăng chi phí do chính sách gây ra. Điều này giới hạn hiệu quả của các công cụ thông thường của Cục Dự trữ Liên bang. Việc cắt giảm lãi suất có thể kích thích cầu, làm tăng thêm áp lực giá đã cao. Mặt khác, giữ lãi suất cao có nguy cơ làm chậm tăng trưởng kinh tế.

Loại lạm phát mới này, đặc biệt được định hình bởi các chính sách thương mại, đưa khái niệm "lạm phát gây ra bởi chính sách" vào phía trước của cuộc thảo luận kinh tế. Thuế quan làm tăng chi phí hàng hóa nhập khẩu, tác động trực tiếp đến giá cả và tạo ra một chuỗi phản ứng tăng giá trên diện rộng. Hơn nữa, tác động này có thể là vĩnh viễn hơn là tạm thời. Như Powell nhấn mạnh trong các phát biểu của mình, thực tế là những áp lực này, trái với kỳ vọng, vẫn tiếp diễn thay vì giảm theo thời gian làm phức tạp hơn nữa chính sách tiền tệ.

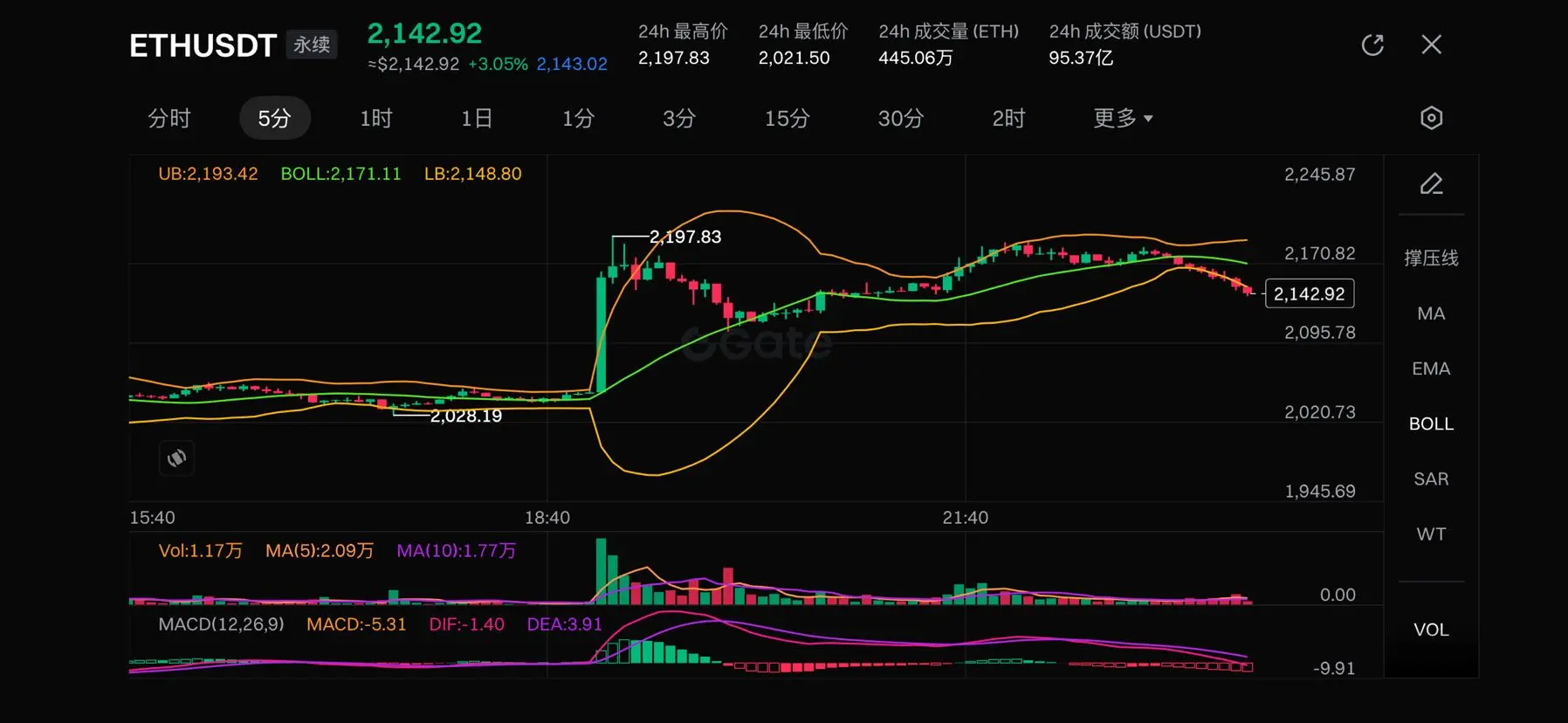

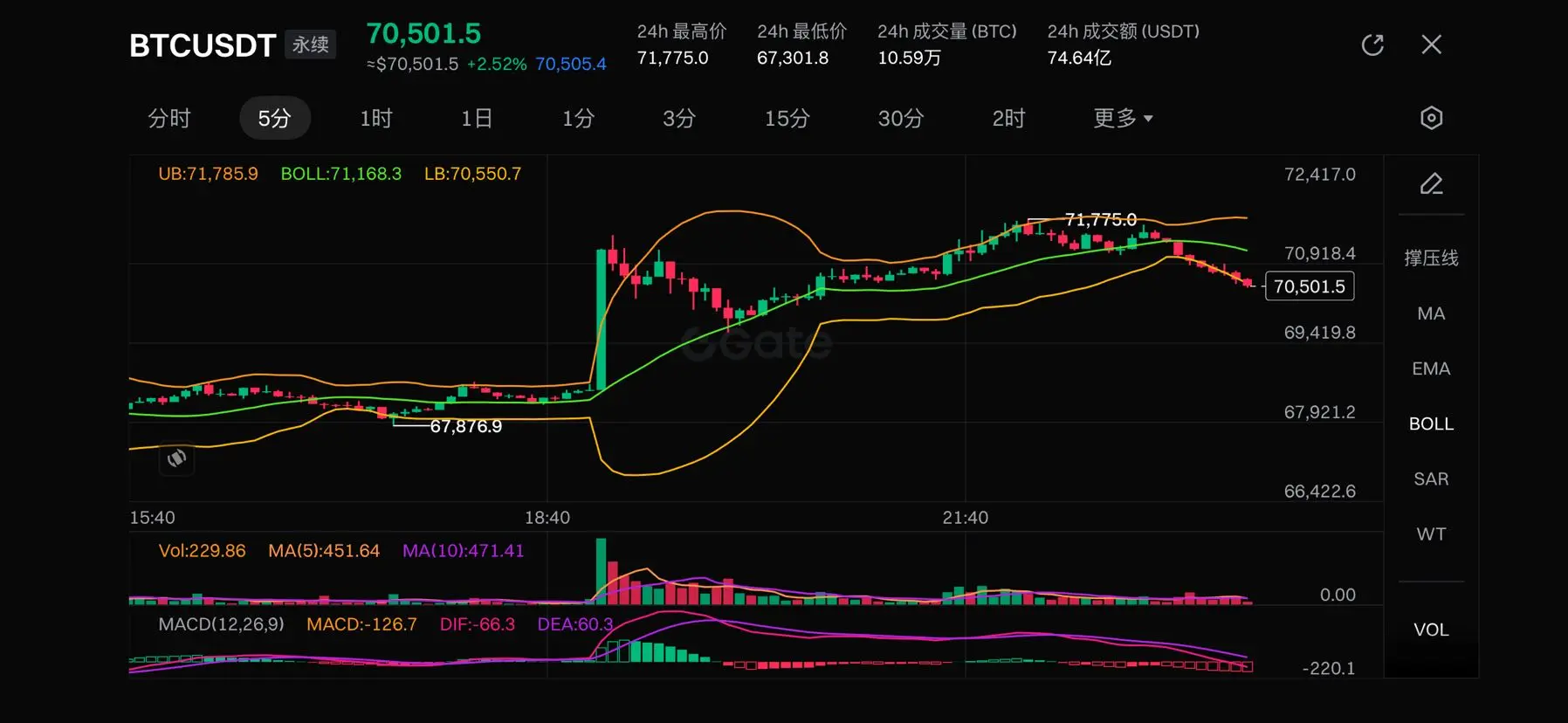

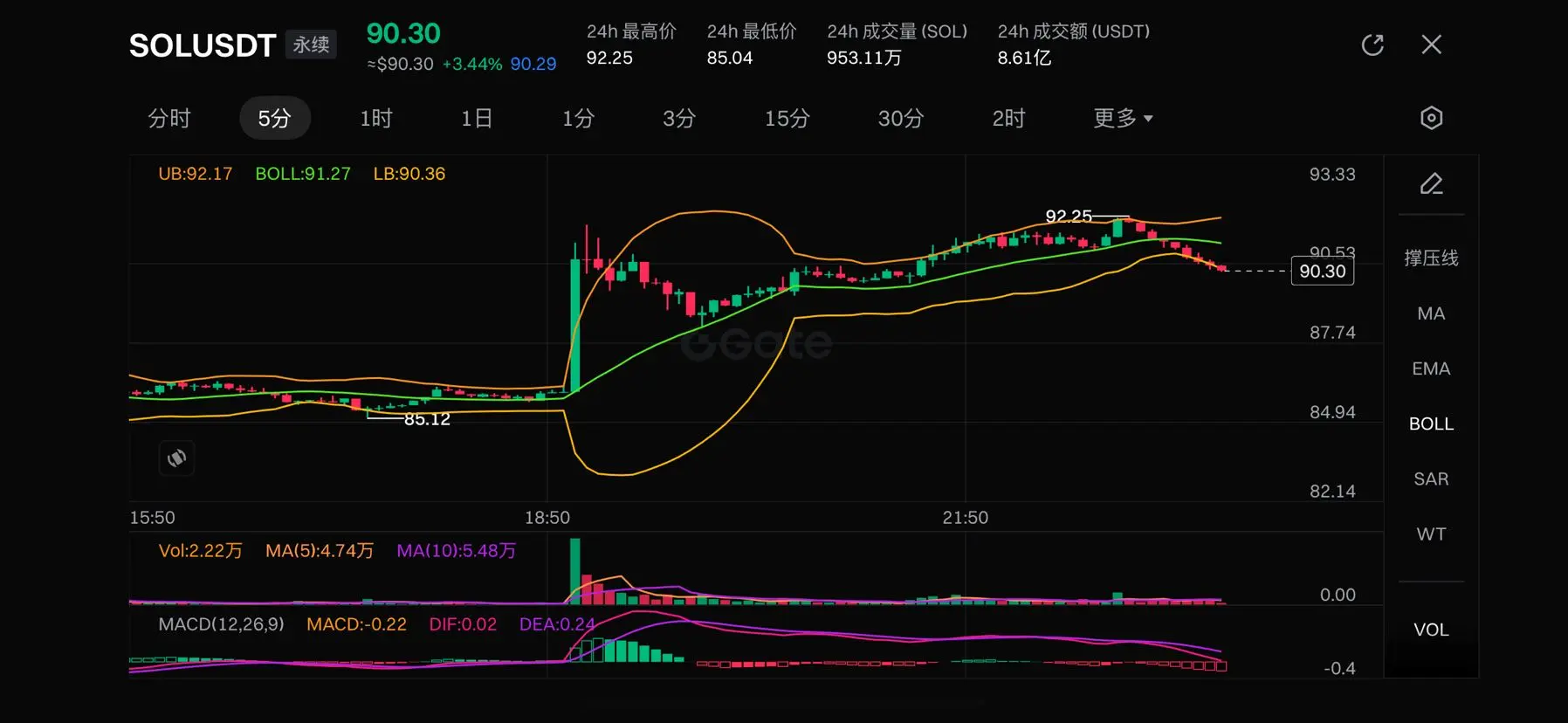

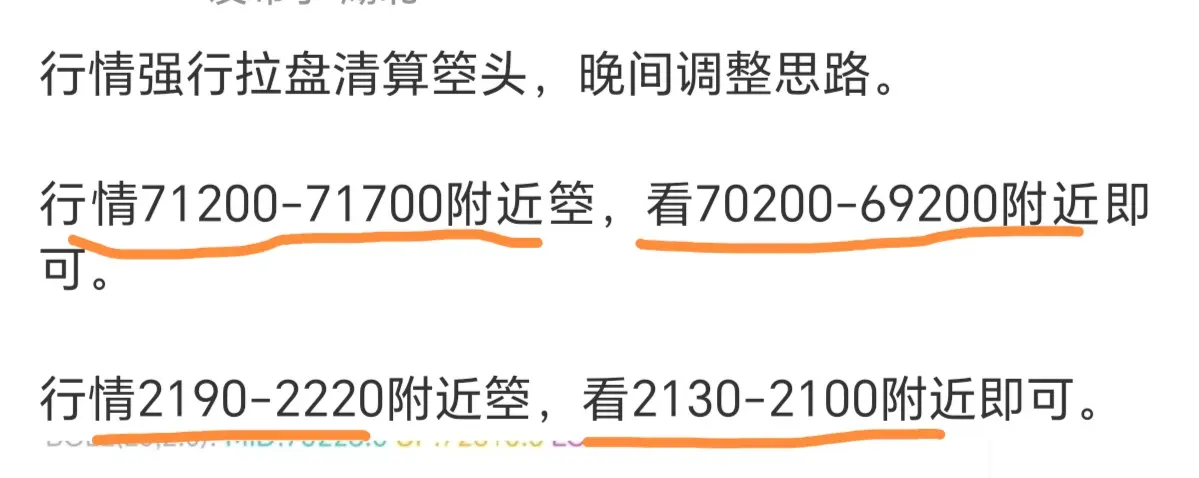

Trong bối cảnh này, các thị trường tài chính cũng đang trải qua một giai đoạn tăng sự không chắc chắn. Việc cắt giảm lãi suất bị trì hoãn có thể gây áp lực lên các tài sản có rủi ro cao và giữ cho đồng đô la mạnh. Cùng lúc đó, các nhà đầu tư có thể tiếp tục quay sang các tài sản như vàng làm phương tiện bảo vệ chống lại lạm phát. Tuy nhiên, những không chắc chắn chưa hoàn toàn biến mất; bởi vì nguồn gốc lạm phát khác với các chu kỳ kinh tế cổ điển, khiến khó dự đoán phản ứng của thị trường.

Tóm lại, các phát biểu của Powell chỉ ra rằng nền kinh tế toàn cầu đang tìm kiếm một trạng thái cân bằng mới. Vấn đề không còn chỉ là mức độ lạm phát, mà còn là nguồn gốc của nó. Trong một môi trường có áp lực giá do chính sách tăng lên, không gian hoạt động của các ngân hàng trung ương đang hẹp lại, và quy trình ra quyết định của họ đang trở nên tinh tế hơn. Tình huống này sẽ đòi hỏi cả các cơ quan hành chính kinh tế và các nhà đầu tư phải thực hiện các bước cẩn thận và chiến lược hơn nhiều trong giai đoạn sắp tới.

#CryptoMarketVolatility

#FedHoldsRatesSteady

#CreatorLeaderboard

Sự phát triển này đại diện cho một bước ngoặt quan trọng đối với chính sách tiền tệ. Theo truyền thống, các ngân hàng trung ương tăng hoặc giảm lãi suất để kiểm soát lạm phát. Tuy nhiên, trong tình huống hiện tại, một phần đáng kể lạm phát không phải xuất phát từ cầu dư thừa, mà trực tiếp từ tăng chi phí do chính sách gây ra. Điều này giới hạn hiệu quả của các công cụ thông thường của Cục Dự trữ Liên bang. Việc cắt giảm lãi suất có thể kích thích cầu, làm tăng thêm áp lực giá đã cao. Mặt khác, giữ lãi suất cao có nguy cơ làm chậm tăng trưởng kinh tế.

Loại lạm phát mới này, đặc biệt được định hình bởi các chính sách thương mại, đưa khái niệm "lạm phát gây ra bởi chính sách" vào phía trước của cuộc thảo luận kinh tế. Thuế quan làm tăng chi phí hàng hóa nhập khẩu, tác động trực tiếp đến giá cả và tạo ra một chuỗi phản ứng tăng giá trên diện rộng. Hơn nữa, tác động này có thể là vĩnh viễn hơn là tạm thời. Như Powell nhấn mạnh trong các phát biểu của mình, thực tế là những áp lực này, trái với kỳ vọng, vẫn tiếp diễn thay vì giảm theo thời gian làm phức tạp hơn nữa chính sách tiền tệ.

Trong bối cảnh này, các thị trường tài chính cũng đang trải qua một giai đoạn tăng sự không chắc chắn. Việc cắt giảm lãi suất bị trì hoãn có thể gây áp lực lên các tài sản có rủi ro cao và giữ cho đồng đô la mạnh. Cùng lúc đó, các nhà đầu tư có thể tiếp tục quay sang các tài sản như vàng làm phương tiện bảo vệ chống lại lạm phát. Tuy nhiên, những không chắc chắn chưa hoàn toàn biến mất; bởi vì nguồn gốc lạm phát khác với các chu kỳ kinh tế cổ điển, khiến khó dự đoán phản ứng của thị trường.

Tóm lại, các phát biểu của Powell chỉ ra rằng nền kinh tế toàn cầu đang tìm kiếm một trạng thái cân bằng mới. Vấn đề không còn chỉ là mức độ lạm phát, mà còn là nguồn gốc của nó. Trong một môi trường có áp lực giá do chính sách tăng lên, không gian hoạt động của các ngân hàng trung ương đang hẹp lại, và quy trình ra quyết định của họ đang trở nên tinh tế hơn. Tình huống này sẽ đòi hỏi cả các cơ quan hành chính kinh tế và các nhà đầu tư phải thực hiện các bước cẩn thận và chiến lược hơn nhiều trong giai đoạn sắp tới.

#CryptoMarketVolatility

#FedHoldsRatesSteady

#CreatorLeaderboard