作為「加密貨幣」,L1 有能力與比特幣競爭嗎?

以下內容摘自 @ MessariCrypto 即將發布的《The Crypto Theses 2026》。完整報告將於 2025 年 12 月 18 日上線。請務必訂閱 Messari,避免錯過:

加密貨幣推動產業發展

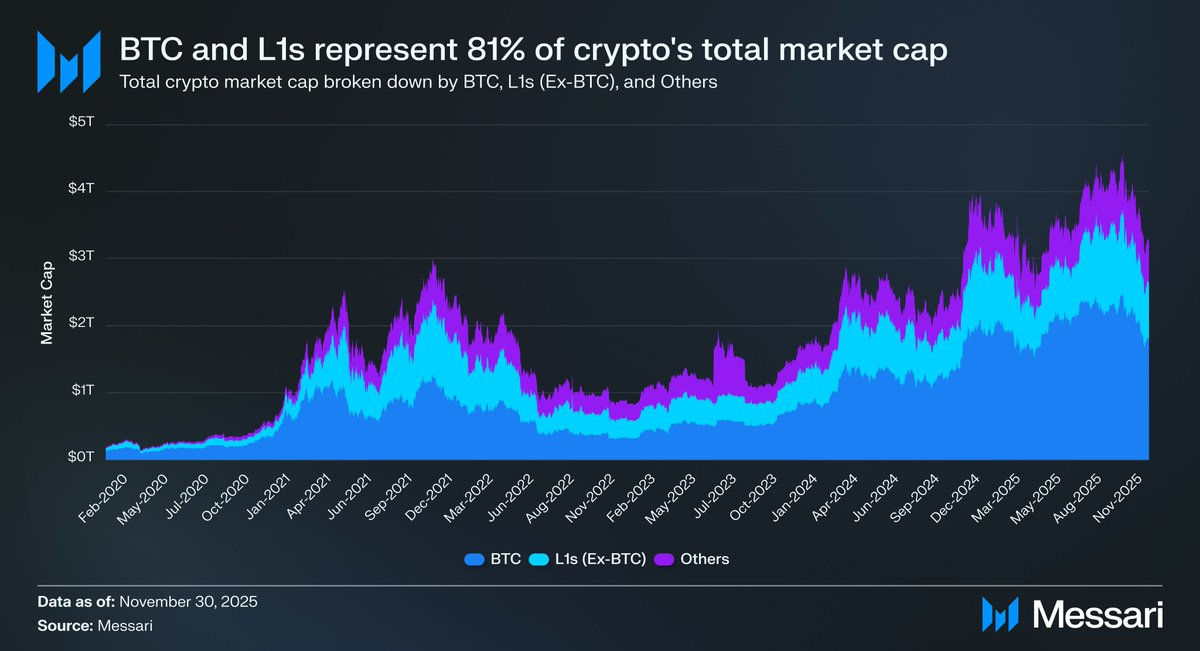

將產業討論重心重新聚焦於加密貨幣至關重要,因為本產業大部分資本最終都在尋求這類資產的持有。目前加密貨幣總市值為 3.26 兆美元,其中 BTC 占 1.80 兆美元,約 55%。其餘 1.45 兆美元中,約 0.83 兆美元集中於基礎 L1 公鏈。整體而言,約 2.63 兆美元、也就是加密貨幣總資本的 81%,配置於市場已視為貨幣或被認為有望獲得貨幣溢價的資產。

因此,不論你是交易員、投資人、資產配置者還是生態參與者,理解市場如何賦予貨幣溢價,或撤回貨幣溢價都極為關鍵。在加密領域,沒有什麼比市場是否願意將某項資產視為貨幣更能左右估值。因此,預測未來貨幣溢價的流向,無疑是本產業資產配置的核心依據。

目前我們主要聚焦於 BTC,但同樣值得關注的是那 0.83 兆美元的資產,這些資產可能具備貨幣溢價,也可能沒有。如前所述,預期未來幾年 BTC 將持續從黃金及其他非主權財富儲備中搶占市占率。那麼基礎 L1 公鏈會如何?是「水漲船高」,還是 BTC 透過分流基礎 L1 的貨幣溢價來縮小與黃金的差距?

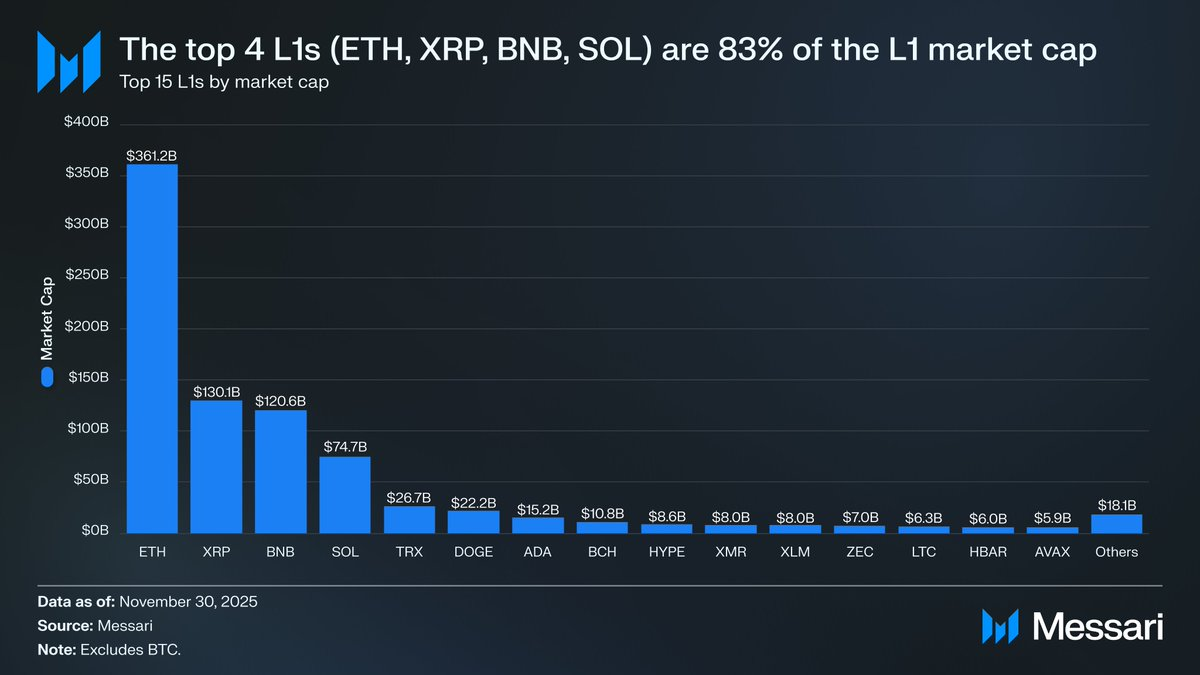

首先,來看目前 L1 的估值結構。截至 2024 年 11 月,市值最高的前四項 L1——ETH(3611.5 億)、XRP(1301.1 億)、BNB(1206.4 億)、SOL(746.8 億),其合計市值達 6865.8 億,占基礎 L1 板塊的 83%。前四之後,估值迅速下滑(TRX 為 266.7 億),但長尾部分仍不可小覷。前 15 名之外的 L1 合計市值為 180.6 億,占基礎 L1 總市值 2%。

值得注意,L1 市值並不等同於隱含貨幣溢價。L1 估值主要有三大依據:

(i)貨幣溢價,

(ii)真實經濟價值(Real Economic Value, REV),

(iii)經濟安全性需求,

因此,項目市值並非僅由市場是否將其視為貨幣所決定。

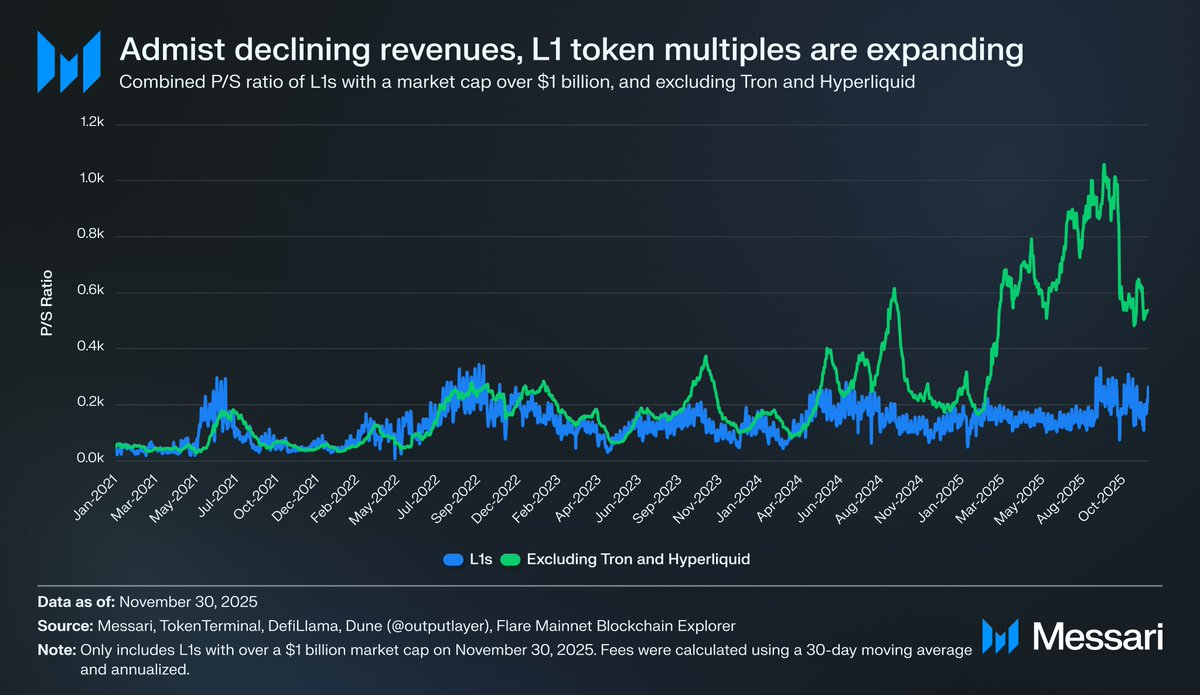

貨幣溢價,而非收入,驅動 L1 估值

雖然估值模型各有不同,市場對 L1 的估值越來越側重於貨幣溢價,而非收入動能。過去數年,所有市值超過 10 億美元的 L1 整體市銷率(P/S)大致維持在 150-200 倍之間。然而,這一表面數據具有誤導性,因為其中包含了 TRON 和Hyperliquid。過去 30 天,TRX 與 HYPE 貢獻了該組 70% 的收入,但市值僅占 4%。

剔除這兩個異常值後,事實變得明朗:即使收入下滑,L1 估值卻持續上升。調整後的市銷率一路走高:

- 2021 年 11 月 30 日 - 40 倍

- 2022 年 11 月 30 日 - 212 倍

- 2023 年 11 月 30 日 - 137 倍

- 2024 年 11 月 30 日 - 205 倍

2025 年 11 月 30 日 - 536 倍

若從 REV 角度觀察,市場似乎反映了對未來收入成長的預期。但這樣的解釋難以成立。上述同一組 L1(仍排除 TRON 與 Hyperliquid),除一年外,其餘年份收入皆下滑:

- 2021 年 - 123.3 億美元

- 2022 年 - 48.9 億美元,較去年減少 60%

- 2023 年 - 27.2 億美元,較去年減少 44%

- 2024 年 - 35.5 億美元,較去年增加 31%

2025 年 - 年化 17 億美元,較去年減少 52%

這些估值主要由貨幣溢價驅動,而非當前或未來收入。

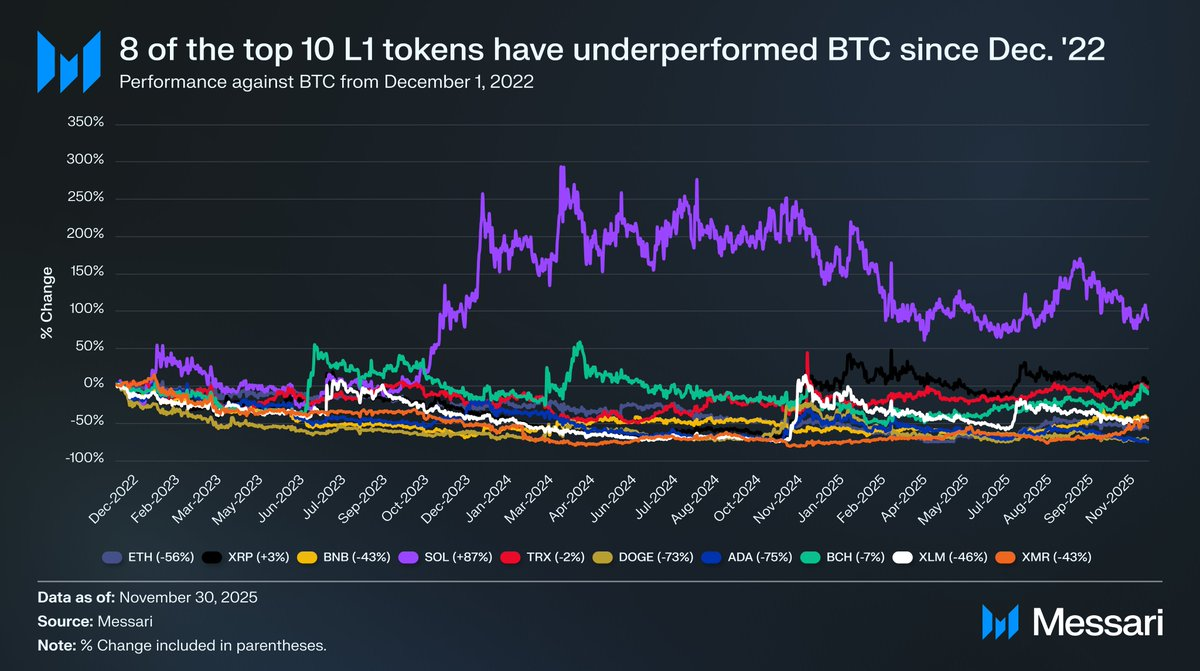

L1 持續跑輸比特幣

若 L1 估值由貨幣溢價預期主導,下一步便是理解這些預期的成因。最直接的檢驗方式是將其價格表現與 BTC 相比。若貨幣溢價預期主要反映 BTC 價格波動,這些資產應呈現 β(貝塔)特性。若貨幣溢價預期由各 L1 獨特因素主導,則與 BTC 的關聯性會較弱,表現也會更分化。

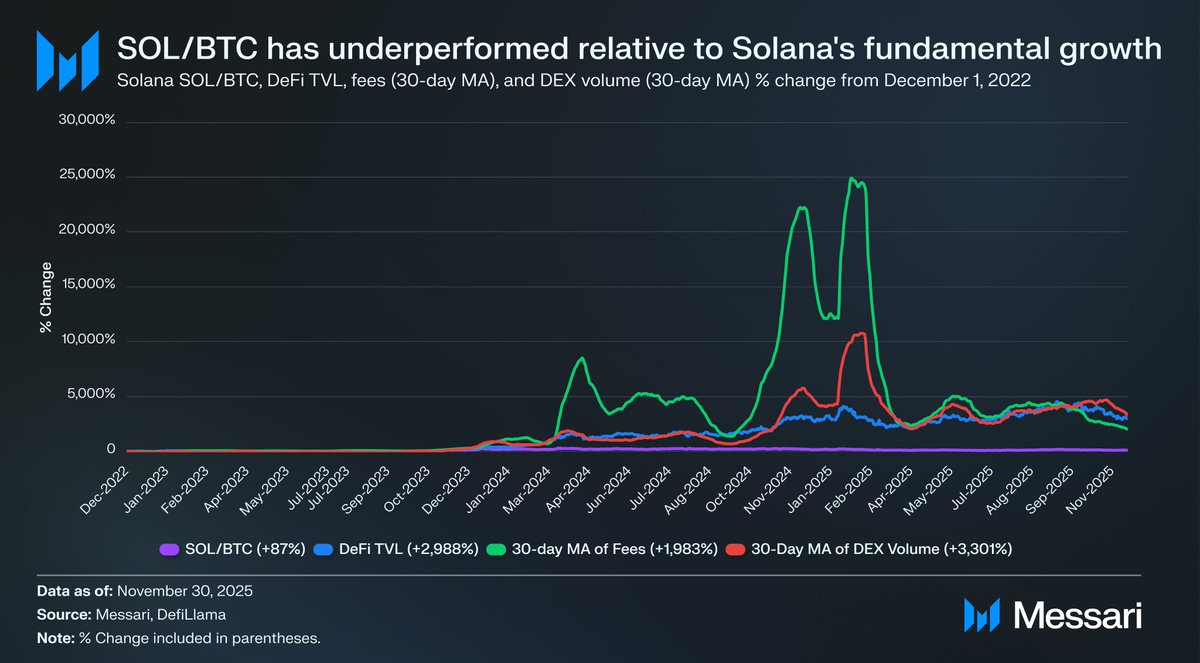

以 L1 為例,我們分析自 2022 年 12 月 1 日以來,前十大 L1 代幣(排除 HYPE)相對 BTC 的表現。這十個資產約占 L1 總市值 94%,具代表性。在此期間,十檔中有八檔絕對報酬跑輸 BTC,其中六檔落後超過 40%。僅 XRP 與 SOL 跑贏 BTC。XRP 僅多出 3%,考量其以散戶資金為主,這一結果無須過度解讀。唯一明顯跑贏的是 SOL,超越 BTC 87%。

進一步分析 SOL 的超額收益,實際表現可能不如預期。在 SOL 超越 BTC 87% 的同一時期,Solana 基本面爆發性成長。DeFi TVL 成長 2988%,手續費成長 1983%,DEX 交易量成長 3301%。無論以何種指標衡量,Solana 生態自 2022 年底以來成長 20–30 倍。但支撐這些成長的 SOL,僅實現 87% 的超額收益。

必須注意,若要明顯超越 BTC,L1 生態必須達到 2000–3000% 的爆發成長,才能帶來高雙位數的超額報酬。

綜合以上,儘管市場仍以未來貨幣溢價預期為主對 L1 估值,但對這些預期的信心正逐步減弱。與此同時,市場對 BTC 貨幣溢價的信任未曾動搖,甚至 BTC 與 L1 的差距正持續擴大。

加密貨幣本身雖然在技術上不需手續費或收入支撐估值,但這些指標對 L1 卻至關重要。L1 的核心敘事不同於 BTC,必須依靠生態(應用、用戶、吞吐量、經濟活動等)的擴展來支撐其代幣。但若 L1 生態使用量逐年下滑,手續費與收入下跌,L1 就失去唯一相較 BTC 的競爭優勢。缺乏真實經濟成長,這些 L1 的加密貨幣敘事將愈發難以獲得市場認同。

展望未來

展望未來,我們不認為這一趨勢會在 2026 年或之後逆轉。除極少數例外,預計基礎 L1 公鏈將持續失去對 BTC 的市占。其估值主要由對未來貨幣溢價的預期驅動,隨著市場逐漸認同 BTC 是加密貨幣最強地位,這些預期將持續收縮。儘管比特幣未來仍有挑戰,但這些問題距離實際尚遠,且過度依賴未知變數,難以為其他 L1 資產的貨幣溢價提供有力支撐。

對 L1 而言,證明自身價值的壓力已轉移。與 BTC 相比,其敘事已不具吸引力,也無法再依賴市場情緒維持估值。機會正在消失,過去支撐兆美元市值的敘事難以持續。投資人已有十年數據證明,L1 的貨幣溢價僅在極端平台成長期才能維持。除極少數爆發階段外,L1 始終跑輸 BTC,而當成長消退,貨幣溢價也隨之減弱。

免責聲明:

- 本文轉載自 [AvgJoesCrypto]。著作權歸原作者 [AvgJoesCrypto]所有。若有任何疑問,歡迎聯絡 Gate Learn 團隊,我們會儘速協助處理。

- 免責聲明:本文所述觀點僅代表作者個人意見,不構成任何投資建議,投資請審慎評估。

- 本譯文由 Gate Learn 團隊翻譯。除非另有註明,禁止轉載、複製或抄襲譯文內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)