關於賭博與金融化升溫及其自我循環本質

本文為 long degeneracy 的延伸補充內容

極端金融化與市場

極端金融化是金融化發展的終極階段,而金融化本身指的是金融市場在經濟體系中逐步掌握主導權的過程。在極端金融化的經濟環境下,投機交易等金融活動逐步壓倒那些真正為社會創造價值的生產性服務,家庭財富與貧富差距愈發與資產價格緊密連動。簡言之,財富已不再與辛勤勞動直接掛鉤,也與生產資料脫鉤。這導致資本更多流向投機行為,正如凱恩斯所言:

「當一個國家的資本發展變成賭場活動的副產品時,這項工作很可能會做得很糟糕。」——約翰·梅納德·凱恩斯

理解市場同樣重要。市場至關重要。我們多數人生活在自由市場經濟體系下,買賣雙方自願交易,價格隨新資訊不斷調整,成功的交易者理論上會不斷取代失敗者——而交易者的決策決定了稀缺資源在市場中的分配,提升市場的資源配置效率。理論上,市場本身就具備優勝劣汰的機制,這很合理。如果交易者決定資源流向,我們自然希望他們擁有卓越的資本配置能力。

因此,在理想化的自由市場體制下,優秀的交易者會將資本分配至社會理想目標,並獲得更多資本進行分配,而資本配置能力較差的人將被剝奪分配權。資本會自然而然流向最擅長分配者,同時製造業與服務業持續創造實質產出。

如今市場已難以完全達成這一理想。交易過去是一種專屬遊戲。19 世紀及 20 世紀大部分時間,只有富裕且人脈廣泛者才能參與,例如紐約證券交易所等,僅限持牌經紀人和會員交易,普通人難以進入市場。此外,資訊極度不對稱,市場數據並不普及。

這一切隨著數位化浪潮徹底改變。智慧型手機與新技術普及推動投資民主化,發展至今日,Robinhood 等應用提供零手續費交易,使用者可涉足期權、預測市場與加密貨幣。這場變革讓投資更便利、更公平,同時也讓市場對我們生活的影響力不斷擴大。

極端賭博與極端金融化

由於 20 世紀末與 21 世紀初的快速數位化,金融投機——也就是極端賭博——不僅參與門檻更低,參與人數也創下歷史新高。

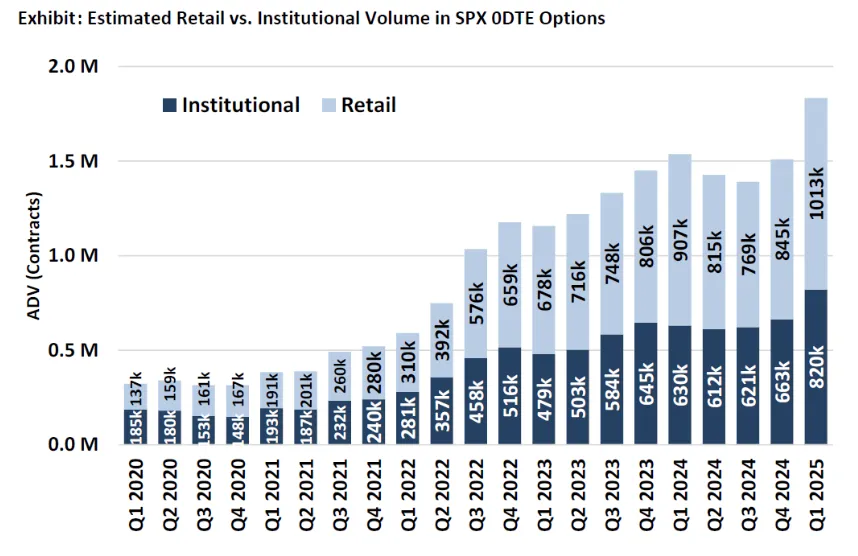

0dte 期權成交量:可作為散戶賭博的代表

不少人會問,當前的(極端)金融化程度是否有害,對此我幾乎可以肯定地說是的;極端金融化讓市場偏離原本作為資本配置工具的角色,僅僅淪為賺錢的機器。然而,我更關心其中的因果關係。我們生活在金融化與賭博盛行的社會,但究竟誰是因、誰是果並不明朗。jez 將極端賭博描述為「實質回報被壓縮,[風險]增加以補償」的過程,我認為極端賭博是對極端金融化的兩種自然反應之一。但與另一種反應——千禧世代日益增長的社會主義傾向——不同,極端賭博加速了極端金融化,而極端金融化又幾乎以自我循環的方式進一步催化極端賭博。

極端金融化是一種結構性轉變——社會越來越依賴市場——而極端賭博則是對於辛勤勞動與回報脫鉤的行為反應。極端賭博並非新現象。1999 年一項研究顯示,美國年收入低於 1 萬美元的家庭會將年收入 3% 用於購買彩券,其動機是希望「彌補」與同齡人的收入落差。但近年隨著社會金融化(甚至數位化)加深,賭博的流行度持續升高。

社會主義作為反應

現在我們可以開始討論對極端金融化的兩種自然反應中的第一種:

社群媒體和數位化普及,讓金融化滲透進我們生活的每個角落。我們的生活愈發圍繞市場運轉,市場如今在資本分配中的作用空前強大。結果就是,年輕人幾乎無法跨入房地產擁有者門檻,屋主的中位年齡創下 56 歲新高,首購族的中位年齡也達到 39 歲,同樣刷新紀錄。資產價格與實質薪資脫鉤,部分原因來自通膨,讓年輕人難以累積資本。Peter Thiel 曾將此視為社會主義興起的重要原因:

「當一個人背負過多學生貸款,或房價高到難以負擔時,他將長期處於負資本狀態,或難以透過房地產開始累積資本;如果一個人在資本主義體系中沒有利害關係,那他很可能會反對這一體系。」

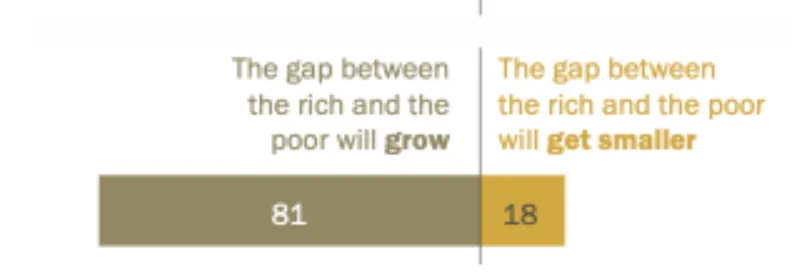

資產通膨與高房價(我也認為社群媒體上的模仿慾望與倖存者偏差加劇此現象,但這不在本文討論範圍)削弱了社會流動性的感知,破裂的社會契約可見於近期民調,僅有 31% 受訪者認為美國夢——只要努力就能成功——依然成立。此外,大多數美國人預期金融化趨勢將持續到 2050 年,且貧富差距只會擴大。

這種悲觀情緒進一步強化了資產價格上漲會讓無資本者被淘汰、辛勤工作無法改變現狀的看法。當人們不再相信努力能改善生活時,他們若認為體系「被操縱」、有資本者占優勢,就缺乏繼續努力的動力。這最終導致當今社會主義的興起,這是一種結構性反應¹,目的是透過更公平的資產分配重新建立勞動與回報的連結。

社會主義是一種希望縮小資產階級與無產階級差距的意識形態反應。然而,截至 2024 年 5 月,公眾對政府信任僅剩 22%,另一種自然反應隨之浮現。越來越多人不再寄望於社會主義縮小差距,而是希望透過(極端)賭博直接晉升上流階層。

自我循環的蛇

如前所述,夢想透過賭博晉身上流階級並不是新鮮事。

但隨著網際網路發展,賭博的運作機制已徹底改變。如今,幾乎任何年齡層的人都能參與賭博。曾被視為不良嗜好的賭博,現已深植社會,得益於社群媒體的美化與無障礙參與。

如前文所述,賭博的興起是網路發展的下游產物。現在,人們無需前往實體賭場,賭博無所不在。任何人都能開設 Robinhood 帳戶進行 0dte 交易,加密貨幣同樣易於取得,線上賭場收入創新高。

正如《紐約時報》所言:

「當今的賭徒不再只是撲克桌上的退休老人。他們是拿著智慧型手機的年輕男性。得益於線上博彩產業一連串準合法創新,美國人如今可以從投資帳戶下注幾乎任何事。」

近期,Google 與 Polymarket 宣布合作,將投注賠率顯示於搜尋結果。「足球和選舉的投注如今如同看球與投票一樣,成為我們生活的一部分,」《華爾街日報》如此指出。雖然社交因素佔很大比例,我認為主要原因仍是極端金融化,甚至社交賭博也只是市場更深入生活的結果。

隨著家庭財富與資產價格連動日益明顯,薪資成長卻停滯,社會流動性與努力工作的連結逐漸弱化,不禁讓人質疑:若努力工作無法改善生活水準,為何還要努力?一項最新研究發現,隨著家庭對擁有房產機會的預期下降,其消費相較於財富增加,工作動機降低,投資風險偏好提升。低資產租戶也有類似反應,這些行為在生命歷程中不斷累積,進一步加劇資產擁有者與無資產者間的財富差距。

這時,倖存者偏差開始發酵。社群媒體上一夜暴富的成功故事、炫富與 Instagram 上的社會信號,以及日內交易者承諾讓人辭職的誘惑,助長更廣泛的「墮落」心態。南韓就是典型案例:社會流動性預期低落、收入不均加劇、高房價與普遍賭博傾向。據《金融時報》報導,「散戶投機是主要動力——佔南韓 2 兆美元股票市場每日成交量一半以上。」他們自稱「三拋世代」——因多重壓力放棄戀愛、婚姻與生育:青年失業率高、工作不穩定、薪資與生活成本不成比例、家庭負債沉重及教育與就業競爭激烈等。

這種現象不僅限於南韓,日本的「悟世代」與中國的「躺平世代」也有類似情況。

在美國,18-49 歲男性中有一半擁有體育博彩帳戶,42% 的美國人與 46% Z 世代受訪者認同「無論我多努力,都永遠無法買到真正喜歡的房子。」既然只需一次下注就能賺到一週、一個月甚至一年的工資,為何還要為最低工資的工作賣命?正如 thiccy 在 文章 中所說:「科技讓投機變得毫不費力,社群媒體不斷放大每個新晉一夜暴富者的故事,吸引更多人參與這場注定失敗的大賭局,就像飛蛾撲火。」

這種多巴胺效應不可小覷。長遠來看,這些賭徒終將輸錢,但他們又怎能回歸正常工作,畢竟曾經輕鬆賺過快錢?他們只會不斷嘗試,只想再走運一次,再贏一把就能收手辭職。

「你只需要一美元和一個夢想」——紐約州樂透舊標語

自我循環的蛇於焉誕生。極端金融化催生對體制的虛無主義,導致賭博盛行,進而加劇極端金融化。更多倖存者偏差故事經由媒體放大,更多人投入賭博並最終輸錢,資源被從生產性活動轉移。市場不再將資源分配給對社會有益的企業,而是分配給加速賭博的公司。值得注意的是,$hood 今年以來已上漲 184%,而一般散戶每筆交易研究僅花約六分鐘,且多在交易前臨時查詢。

我認為這尚未構成市場失靈。市場只是人性的延伸,而人性本就有缺陷且自利,因此市場並不總是將資源分配到最優社會結果,而是流向最能賺錢的方向,即便長期對人類淨為負面,也不能算純粹的市場失靈。市場不是道德裁判。儘管如此,我仍對整個產業以掠奪為生感到悲哀。正如 Milei 所說:「如果你去賭場輸錢,明知如此又有什麼好抱怨的?」或者更直白地說,「賭場裡沒有哭泣。」但我確實認為極端金融化扭曲了市場。雖然市場永遠無法完美,但極端金融化讓市場更像賭場,當淨負面結果成為獲利來源時,問題已遠超市場本身。

無論道德與否,這都加速了極端金融化。股價持續攀升,失業率上升,逃避現實現象蔓延,TikTok、Instagram 短影音、元宇宙等。問題在於賭博本質上是零和遊戲。嚴格來說,由於手續費,其實是負和遊戲;但即使以零和角度,並未創造新財富,也沒有社會收益。資金只是重新分配到不同人手中。越來越多資本未用於創新、發展和正和結果。正如 Elon Musk 所言,「文明的本質是創造遠超消耗的價值」,但在極端金融化社會,這已難以實現,因為還必須面對極端金融化帶來的其他下游問題——逃避現實。

中產階級與上層階級在休閒活動上的差距前所未有地縮小,人們越來越多時間花在網路世界。這種現象,加上社會流動性下滑,大幅削弱了人們努力工作的動力,也減少了創造新事物的積極性。

閱讀 choose good quests 後,我認為現代人選擇「好任務」的機會越來越少。回到前述 $hood 的例子,Robinhood 從零手續費交易的「好任務」轉變為極力從散戶榨取利潤的「壞任務」。同時,對比 YC 2014 年與 2025 年創業項目徵集頁面,也可見「好任務」被選擇(或獲得投資)的數量不斷減少。(題外話,若有興趣,可參考這篇文章。)

我的觀點是,在極端金融化社會中,「好任務」愈來愈稀少,無人選擇「好任務」時,人們就無法創造超越消耗的價值,社會也難以成為正和體系。

最後,引用一則對技術資本主義極端金融化社會的描述作結:

註釋:

¹ 補充說明,或許可以視民粹主義為更廣泛的集體反應,社會主義是其中關鍵組成,而歐洲右翼民粹主義如反移民情緒則是對類似問題的另一種回應。但為討論方便,本文僅聚焦社會主義(因其經濟屬性最為突出),更廣泛的民粹主義可另文再議。

免責聲明:

- 本文轉載自 [polarthedegen],著作權歸原作者 [polarthedegen] 所有。如對轉載有任何異議,請聯絡 Gate Learn 團隊,團隊將即時處理。

- 免責聲明:本文內容僅代表作者個人觀點,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特別註明外,禁止複製、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計