過去二十年來,金融科技雖然革新了人們獲取金融產品的方式,卻始終未能真正改變資金流動的底層架構。行業創新多著重於更簡潔的介面、更便利的開戶流程及更高效的分發管道,但金融基礎設施本質上並未出現重大突破。金融科技業者多半只是轉售既有技術,而非徹底重塑系統。

整體而言,金融科技的演進可分為四個階段:

Fintech 1.0:數位化分發(2000–2010)

金融科技最初的浪潮提升了金融服務的普及度,但效率改善有限。PayPal、E*TRADE、Mint 等公司透過網路介面將傳統系統(如 ACH、SWIFT 及早期卡片網路)數位化,打造出新型產品。

結算流程緩慢,合規仰賴人工操作,支付需遵循固定時程。這一階段讓金融服務得以「上線」,但資金流動的根本方式並未改變。變化的是用戶範圍,而非產品運作邏輯。

Fintech 2.0:新型銀行時代(2010–2020)

智慧型手機與社群分發推動了新一波突破。Chime 為計時工族群提供提前薪資,SoFi 聚焦畢業生學生貸款再融資,Revolut 和 Nubank 則以友善體驗服務全球未被充分覆蓋的客群。

各家業者針對細分用戶打造鮮明故事,但本質上販售的仍是同一類產品:依賴傳統系統的支票帳戶和金融卡,仍仰賴贊助銀行、卡片網路和 ACH,與前一代模式並無本質差異。

這些公司的成功並非重建支付通道,而是更有效地觸及客戶。品牌、開戶流程及客戶獲取成為主要競爭優勢。此階段的金融科技企業本質上是銀行上的分發型公司。

Fintech 3.0:嵌入式金融(2020 - 2024)

約在 2020 年,嵌入式金融興起。API 讓幾乎所有軟體公司都能提供金融產品。Marqeta 以 API 發行金融卡,Synapse、Unit、Treasury Prime 則提供銀行服務。很快,各類應用皆可提供支付、金融卡或貸款功能。

但抽象層之下,核心並未改變。銀行即服務(BaaS)依然仰賴贊助銀行、合規框架及傳統支付通道。抽象從銀行轉向 API,但經濟結構與控制權仍屬於傳統系統。

金融科技同質化趨勢

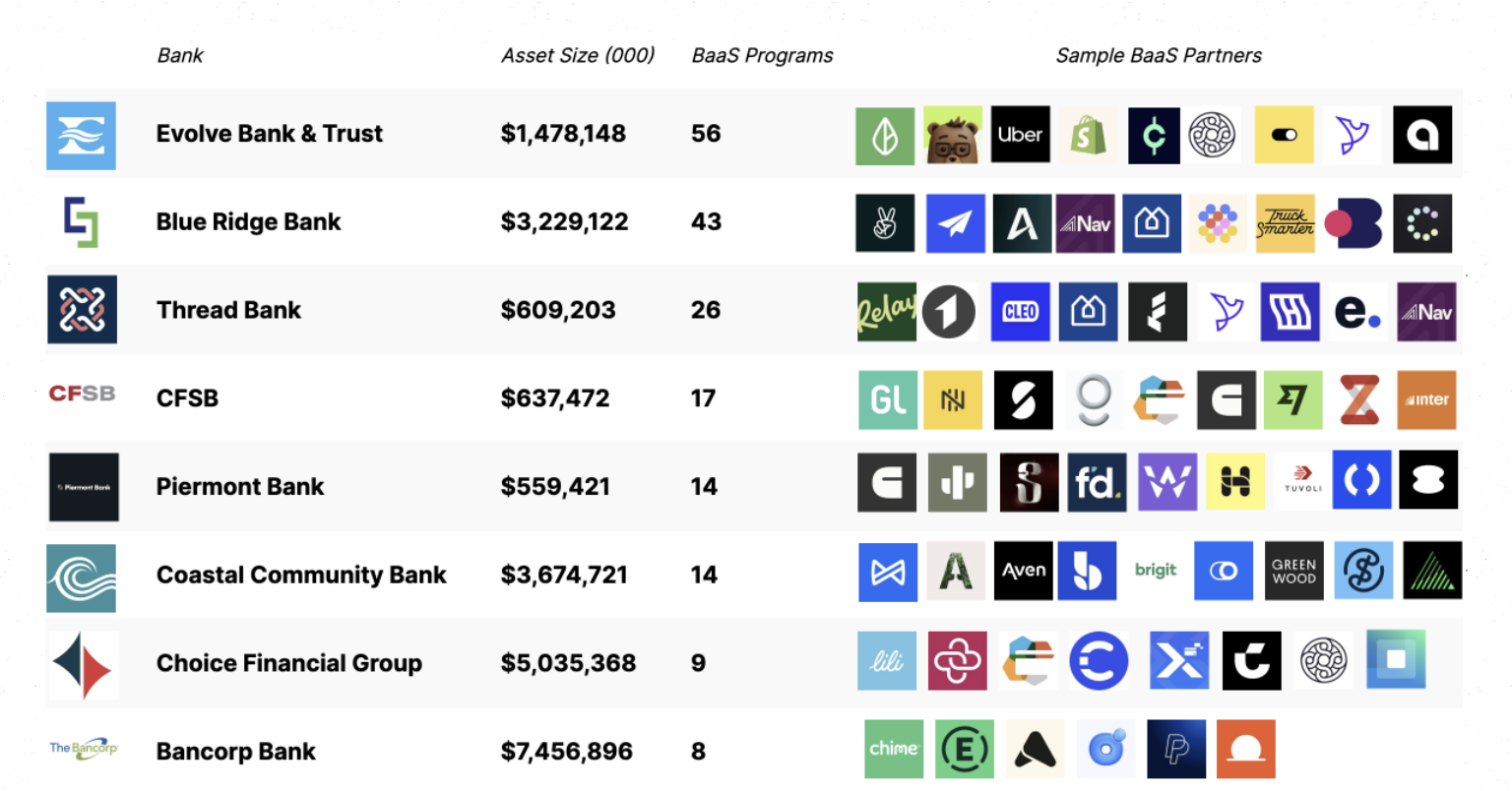

進入 2020 年代初,這種模式的弊端日益明顯。幾乎所有主流新型銀行都依賴同一小群贊助銀行和 BaaS 服務商。

來源:Embedded

隨之而來的是客戶獲取成本激增,各業者透過成效行銷激烈競爭。利潤率被壓縮,詐欺與合規成本暴增,基礎設施趨於同質化。競爭演變為行銷軍備競賽,卡片顏色、註冊獎勵、現金回饋等成為金融科技公司差異化手段。

同時,風險與價值捕獲集中在銀行端。摩根大通、美國銀行等大型機構在 OCC 監管下,擁有核心特權:吸收存款、發放貸款及接入聯邦支付通道(如 ACH、Fedwire)。Chime、Revolut、Affirm 等金融科技公司未具備這些特權,需仰賴持牌銀行。銀行賺取利差及平台費,金融科技則收取手續費。

金融科技專案激增,監管機構對贊助銀行審查愈發嚴格。各類同意令與監管要求促使銀行加大合規、風險管理及第三方專案監督投入。例如,Cross River Bank 與 FDIC 簽署同意令,Green Dot Bank 遭美聯儲執法,Evolve 被美聯儲發布禁止令。

銀行因應方式為收緊開戶流程、限制專案數量、降低產品迭代速度。原本有利於創新的環境,逐漸要求規模化以因應合規負擔。金融科技成長趨緩、成本上升,產品定位由專業化轉向通用型。

我們認為,過去 20 年創新停留在分發層主要有三大原因:

- 資金流動基礎設施被壟斷且封閉。Visa、Mastercard、美聯儲的 ACH 網路不留競爭空間。

- 新創企業需投入大量資本才能開發以金融為核心的產品。推出受監管銀行應用需數百萬美元於合規、詐欺防控、資金管理等。

- 監管限制直接參與。僅持牌機構可託管資金或透過核心通道轉帳。

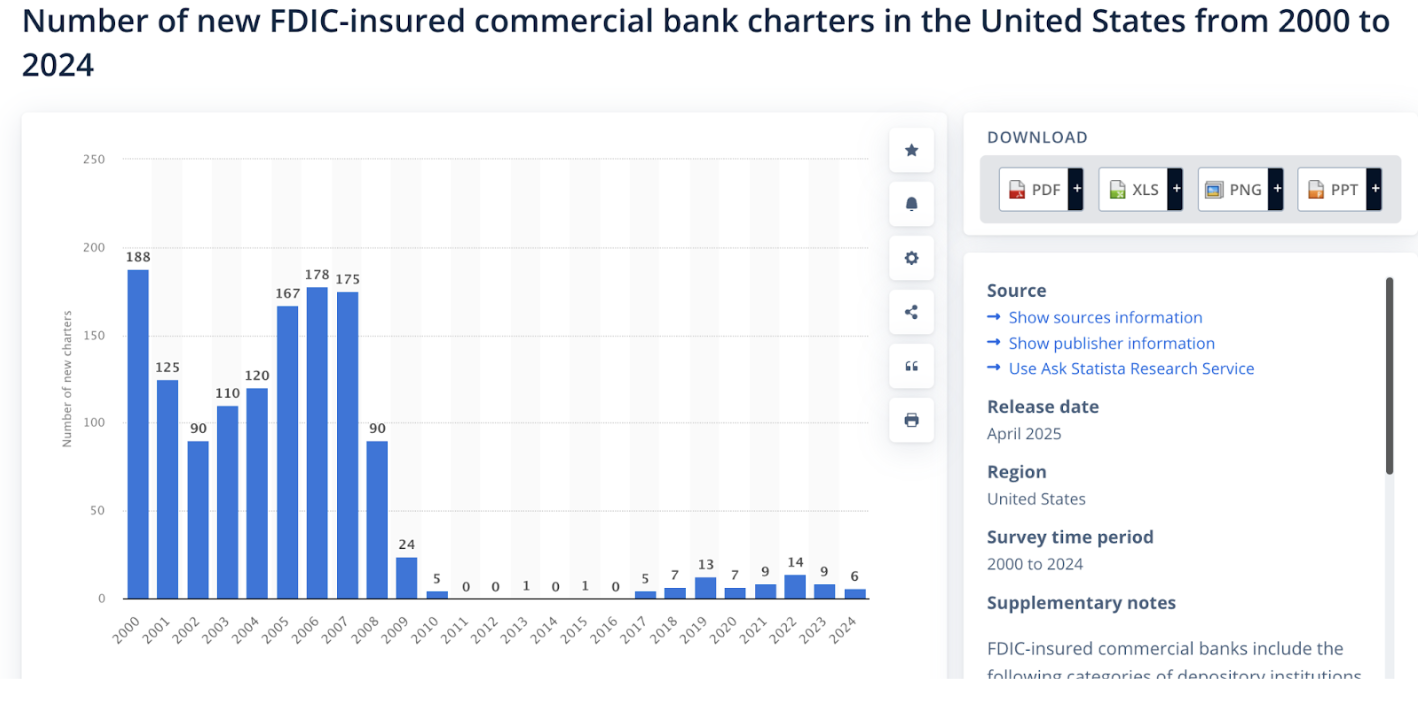

來源:Statista

在這些限制下,開發產品遠比挑戰支付通道更具現實意義。結果是,多數金融科技公司只是銀行 API 的精美包裝。即使創新持續,行業卻少有真正嶄新的金融原語。長期以來,幾乎沒有可行的替代方案。

加密產業則反向而行。建設者優先著重原語。自動化做市商、債券曲線、永續合約、流動性金庫、鏈上信貸自底而上湧現,金融邏輯首度實現可編程化。

Fintech 4.0:穩定幣與無許可金融

儘管前三代金融科技持續創新,底層管道卻幾乎未變。無論產品透過銀行、新型銀行或嵌入式 API 提供,資金始終流動於封閉、受控通道。

穩定幣打破了這一格局。穩定幣原生系統直接取代銀行關鍵功能,建設者與開放、可編程網路互動。支付在鏈上結算,託管、借貸與合規由軟體自動執行。

BaaS 雖然降低摩擦,但未改變經濟結構。金融科技公司仍需為合規向贊助銀行付費、為結算向卡片網路付費、為接入向中介付費。基礎設施依舊昂貴且受限。

穩定幣消除了租用通道的需求。建設者不再呼叫銀行 API,而是直接寫入開放網路。結算直接在鏈上完成,費用歸協議而非中介。我們認為,成本底線將大幅降低,從銀行模式需數百萬美元、BaaS 模式需數十萬美元,到無許可鏈上智能合約僅需數千美元。

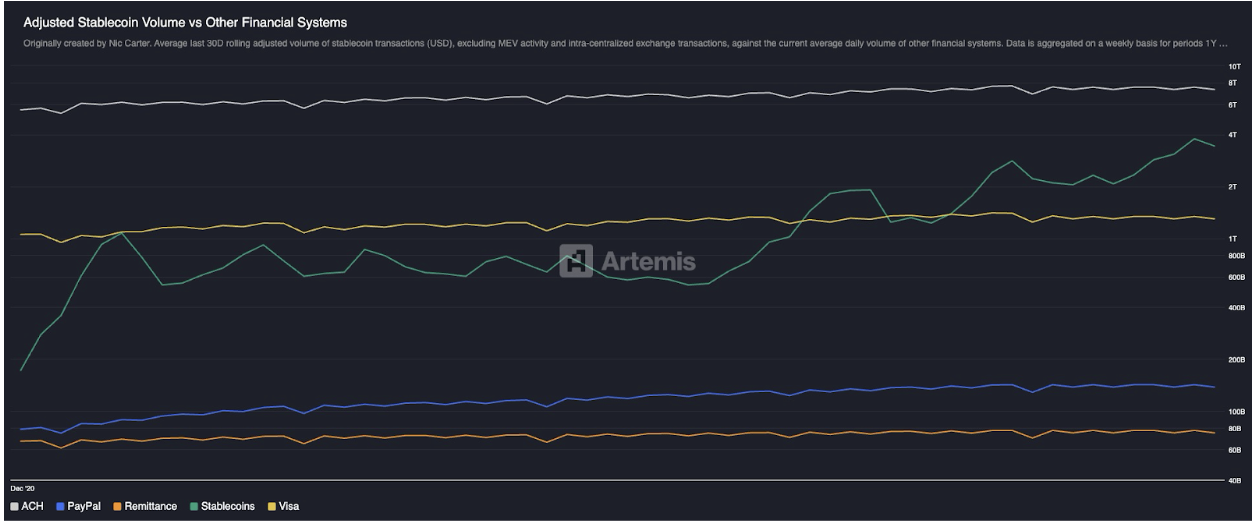

這一轉變已在規模上顯現。穩定幣市值從近乎零成長至約 3,000 億 美元,十年內已處理超越 PayPal、Visa 等傳統支付網路的真實經濟量,即使不計交易所內轉帳及 MEV。首度出現非銀行、非卡通道的全球規模運作。

來源:Artemis

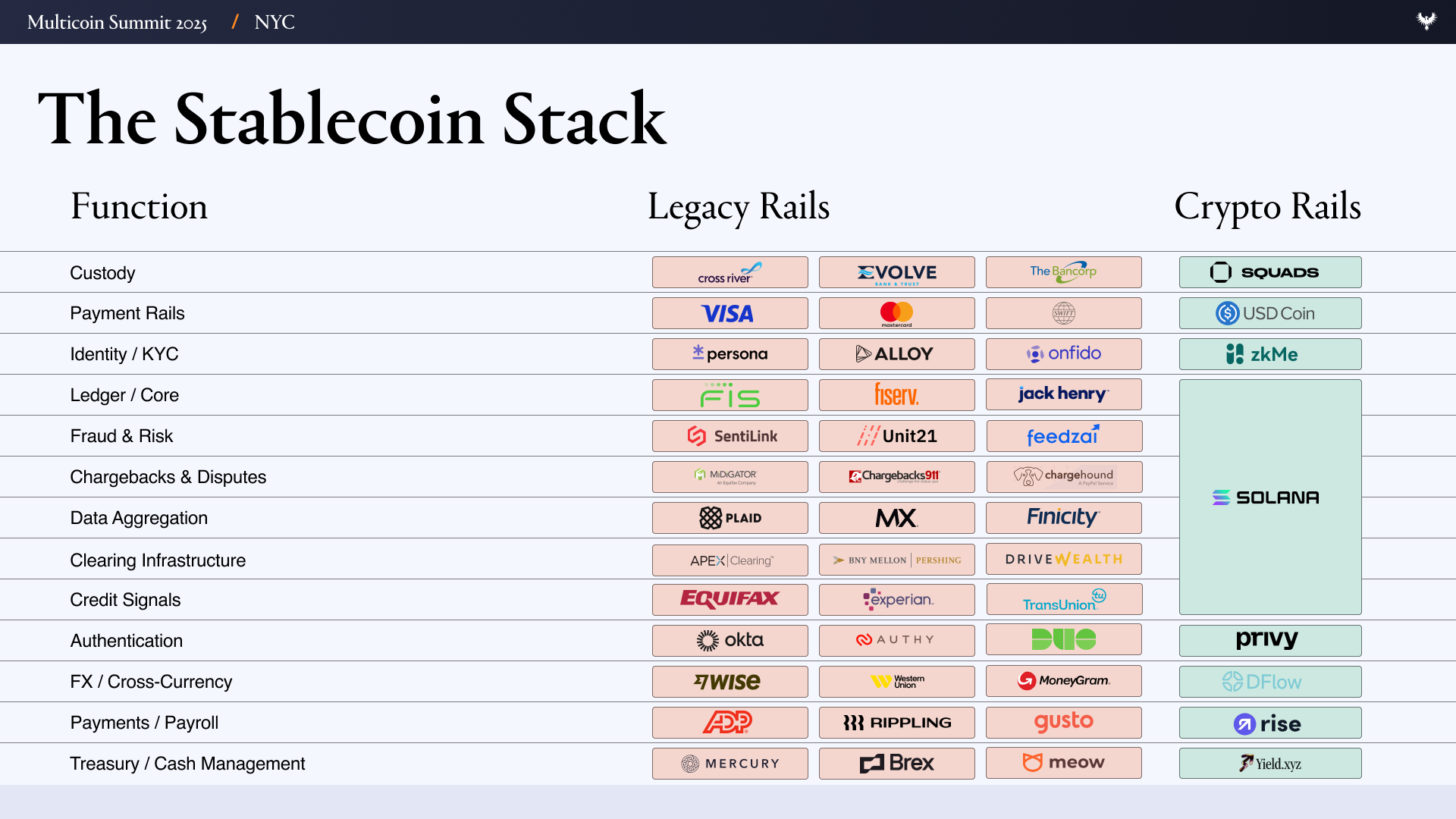

要理解此轉變的實質意義,需了解現行金融科技的建構方式。典型金融科技公司仰賴龐大供應商體系:

- 用戶介面/用戶體驗

- 銀行/託管層 - Evolve、Cross River、Synapse、Treasury Prime

- 支付通道 - ACH、Wire、SWIFT、Visa、Mastercard

- 身份與合規 - Ally、Persona、Sardine

- 詐欺防控 - SentiLink、Socure、Feedzai

- 風控/信貸基礎設施 - Plaid、Argyle、Pinwheel

- 風險與資金管理基礎設施 - Alloy、Unit21

- 資本市場 - Prime Trust、DriveWealth

- 資料聚合 - Plaid、MX

- 合規/報告 - FinCEN、OFAC 檢查

在這套體系上推出金融科技產品,意味著需管理數十個合作方的合約、稽核、激勵與故障模式。每一層都增加成本與延遲,許多團隊花在基礎設施協調的時間甚至超過產品開發。

穩定幣原生系統大幅簡化了這一複雜性。原本需多家供應商協調的功能,如今可收斂為少數鏈上原語。

在穩定幣與無許可金融的世界裡,銀行與託管由 Altitude 取代,支付通道由穩定幣取代。身份與合規仍然必要,但我們認為可於鏈上實現,並藉由如 zkMe 等技術保障隱私及安全。信貸基礎設施全面鏈上化,資本市場公司在資產代幣化後變得無關緊要。資料聚合由鏈上資料及如完全同態加密(FHE)等選擇性透明技術取代。合規與 OFAC 在錢包層處理(如錢包地址遭制裁,Alice 將無法與協議互動)。

這就是 Fintech 4.0 的核心革新:金融管道終於出現實質變化。建設者不再開發後台仰賴銀行許可的應用,而是直接以穩定幣與開放通道取代銀行關鍵功能。行業參與者不再只是租戶,而是土地的真正擁有者。

專業化穩定幣金融科技的機遇

這項革新的直接影響是:金融科技公司數量將大幅成長。當託管、借貸與資金轉移幾乎免費且即時,創辦金融科技企業就如同推出 SaaS 產品。於穩定幣原生世界,無須贊助銀行整合、發卡中介、多日清算窗口或重複 KYC 檢查拖慢流程。

我們認為,開發以金融為核心的金融科技產品的固定成本將從數百萬降至數千。基礎設施、客戶獲取成本(CAC)及合規障礙消失後,新創企業將開始獲利服務更小、更細分的社群,即我們所稱的專業化穩定幣金融科技。

回顧歷史,上一代金融科技公司也多從細分客群起步:SoFi 專注學生貸款再融資,Chime 提供提前薪資,Greenlight 針對青少年發卡,Brex 服務無法取得傳統商業信用的創業者。但專業化未能成為長期營運模式。手續費收入有限、合規成本遞增,贊助銀行依賴要求企業擴展原有細分市場。團隊不得不橫向拓展產品線,這並非用戶需求驅動,而是基礎設施規模化所需。

由於加密通道及無許可金融 API 大幅降低啟動成本,新一波穩定幣新型銀行將湧現,每家皆鎖定特定族群,類似金融科技早期創新者。隨著營運成本大幅下降,這些新型銀行得以專注更狹窄、專業化的市場並維持獨特定位,例如合規於伊斯蘭金融、加密圈生活型態或運動員獨特收入與支出模式。

第二層影響更為顯著:專業化提升單位經濟效益。CAC 降低,交叉銷售更容易,單一客戶生命週期價值(LTV)提升。專業化金融科技能精準對接細分群體,提高轉化率,並藉由服務特定族群獲得更多口碑。這些企業支出較低,卻擁有更明確的獲利路徑。

當任何人幾週內即可創辦金融科技公司,問題已非「誰能觸及客戶?」,而是「誰真正理解客戶?」

探索專業化金融科技的設計空間

最吸引人的機會往往出現在傳統通道失效的領域。

以成人內容創作者與表演者為例,他們每年創造數十億美元收入,卻因聲譽與退款風險遭銀行及卡片處理商頻繁拒絕。款項常因「合規審查」延遲或扣留,透過 Epoch、CCBill 等高風險支付閘道收取 10–20% 手續費。我們認為,基於穩定幣的支付可實現即時、不可逆結算,並藉由可編程合規讓表演者自主託管收入、自動分配稅收或儲蓄錢包,全球收款無須高風險中介。

再以職業運動員為例,尤其高爾夫、網球等個人項目,面臨獨特現金流與風險。他們收入集中於短暫職業期,需分配給經紀人、教練及團隊成員,跨多州與國家納稅,受傷風險可能導致收入中斷。穩定幣原生金融科技可協助他們將未來收入代幣化,使用多簽錢包支付團隊成員,並依地區自動扣稅。

奢侈品及手錶經銷商同樣是傳統金融基礎設施服務不佳的市場。他們頻繁跨境調度高價值庫存,常以電匯或高風險支付處理商交易六位數金額,結算需等待數日。流動資金常被庫存佔用,導致短期融資成本高且難以取得。穩定幣原生金融科技可直接解決這些問題:大額交易即時結算、以代幣化庫存作為抵押的信用額度,以及智能合約內建的可編程託管。

細看這些案例,會發現同樣的限制反覆出現:銀行無法服務全球、非均衡或非常規現金流用戶。但這些族群在穩定幣通道上可成為獲利市場,理論上有吸引力的專業化穩定幣金融科技包括:

- 職業運動員:收入集中於短期,頻繁遷徙,需於多地納稅,團隊成員眾多,需對沖傷病風險。

- 成人表演者與創作者:被銀行及卡片處理商排除,受眾遍及全球。

- 獨角獸企業員工:資產集中於非流動股權,行權納稅負擔重。

- 鏈上建設者:淨資產集中於高波動代幣,出金與稅務痛點明顯。

- 數位遊牧民族:無國界銀行,自動外匯兌換,依所在地自動納稅,頻繁遷徙。

- 服刑人員:家屬向監獄系統匯款困難且成本高,傳統服務商常無法到帳。

- 伊斯蘭金融合規:避免利息。

- Z 世代:輕信用銀行,投資遊戲化,社群功能強。

- 跨境中小企業:外匯成本高,結算慢,流動資金凍結。

- 加密圈用戶:信用卡帳單「輪盤」支付。

- 對外援助:援助流動緩慢、受中介影響且不透明,費用、貪腐與錯配嚴重。

- 輪流儲蓄會:全球家庭跨境儲蓄,集體存款賺取收益,可於鏈上建立信用紀錄。

- 奢侈品經銷商:流動資金被庫存佔用,需短期貸款,頻繁高額跨境交易,常以聊天應用完成。

總結

過去二十年,金融科技創新主要集中於分發層而非基礎設施。企業在品牌、開戶及付費獲客上競爭,資金仍流動於封閉通道。這擴大了服務覆蓋,但也導致同質化、成本上升與利潤難以突破。

穩定幣有望重塑金融產品的經濟結構。將託管、結算、信貸及合規軟體化、開放且可編程,顯著降低金融科技的啟動與營運固定成本。原本需仰賴贊助銀行、卡片網路與龐大供應商體系的能力,現可直接於鏈上實現,營運成本大幅下降。

基礎設施成本降低後,專業化成為可能。金融科技公司不再需數百萬用戶才能獲利,而能專注於需求未被通用產品滿足的小型、明確社群。運動員、成人創作者、K-pop 粉絲或奢侈手錶商等群體具備共同背景、信任與行為,使產品更易透過口碑自然傳播而非付費行銷。

同樣重要的是,這些社群往往有相似現金流、風險與財務決策。這種一致性讓產品能以實際收入、支出及資金管理方式為核心設計,而非抽象人口統計分類。口碑傳播不僅因用戶彼此熟識,更因產品真正契合群體運作模式。

若此願景成真,經濟結構將深刻改變。CAC 因社群原生分發而下降,利潤率因中介消失而提升。曾被認為過小或不可持續的市場將成為長期、獲利企業。

在這個新世界,金融科技的競爭力將從規模及行銷投入,轉向對用戶場景的深度理解。下一代金融科技的贏家,不再是服務所有人,而是極致服務某一族群,且基礎設施真正貼合資金流動的實際狀態。

免責聲明:

- 本文轉載自 [multicoin],所有版權歸原作者 [Spencer Applebaum & Eli Qian]所有。如對轉載有任何異議,請聯絡 Gate Learn 團隊,我們將盡速處理。

- 責任聲明:本文所述觀點僅代表作者個人立場,不構成任何投資建議。

- 本文其他語種版本由 Gate Learn 團隊翻譯。除特別註明外,禁止複製、分發或抄襲譯文。

分享

相關文章

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益

USD.AI 代幣經濟學:深入解析 CHIP 代幣的應用場景與激勵機制

Reserve Protocol vs MakerDAO:兩種去中心化穩定幣機制有何不同?

RSR 代幣具備哪些功能?深入解析 Reserve Protocol 的治理機制與風險緩衝設計

Falcon Finance 實務操作指南:如何鑄造 USDf、購買 FF 代幣並開啟質押收益策略?