CryptoPolinOfficialBd

加密貨幣發生了什麼事..?? 到處都是詐騙詐騙詐騙!!!加密貨幣的黃金時代何時再次來臨 😞😞

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

到底還能不能玩了。都做空就完事了是吧,喋喋不休的。準備下海了都要。最近在看變聲器相關的影片,實在虧完了,不至於餓死,畢竟男人最懂男人。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

币跌

我们殷切的希望,一切币都会跌,空单都会解套,熊市永远存在

創建人@枕河听金

上市進度

0.27%

市值:

$2562.06

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

• BTC 建造堡壘,ETH 在其中建造城市

• 比特幣是數字黃金,以太坊是數字石油

• BTC = 國王,ETH = 建築師

• 健全的貨幣遇上智慧的貨幣

• 儲值 + 價值引擎

• BTC 是儲備,ETH 是運行時

• 橙色幣遇上世界電腦

• 比特幣錨定,以太坊擴展

• 堅硬的基礎層與彈性的應用層

• BTC 撰寫憲法,ETH 撰寫應用

• 黃金2.0 + 互聯網2.0

• 稀缺性 + 可程式化

• 數字黃金 + 數字基礎設施

• 結算層與創新層

• BTC 平靜,ETH 活躍

• 一條鏈掌控價值,一條鏈掌控代碼

• 比特幣是脊椎,以太坊是神經系統

• HODL 基金會 + 建造其他一切

• 儲備資產與開發資產

你最喜歡哪種氛圍?😄$BTC $ETH

查看原文• 比特幣是數字黃金,以太坊是數字石油

• BTC = 國王,ETH = 建築師

• 健全的貨幣遇上智慧的貨幣

• 儲值 + 價值引擎

• BTC 是儲備,ETH 是運行時

• 橙色幣遇上世界電腦

• 比特幣錨定,以太坊擴展

• 堅硬的基礎層與彈性的應用層

• BTC 撰寫憲法,ETH 撰寫應用

• 黃金2.0 + 互聯網2.0

• 稀缺性 + 可程式化

• 數字黃金 + 數字基礎設施

• 結算層與創新層

• BTC 平靜,ETH 活躍

• 一條鏈掌控價值,一條鏈掌控代碼

• 比特幣是脊椎,以太坊是神經系統

• HODL 基金會 + 建造其他一切

• 儲備資產與開發資產

你最喜歡哪種氛圍?😄$BTC $ETH

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

為什麼石油仍然掌控戰爭、政治與全球權力

大多數人認為戰爭是關於意識形態。

民主對社會主義。

好人對壞人。

但那並不是真正的戰爭原因。

戰爭其實是關於能源。

而能源就是石油。

我在越南執行任務時深刻體會到這一點。

當時沒有人告訴我們,但越南充滿了石油。

真正的關注點不是共產主義。

而是確保中國拿不到石油。

快轉到今天,情況依然沒有改變。

委內瑞拉擁有世界上最大的已探明石油儲量。

伊朗是主要的產油國之一。

中東的存在就是建立在能源之上。

所以當你看到政治動盪…

制裁…

“維和任務”…

政權更替…

只要問一個簡單問題:

石油在哪裡?

文明不是靠推文或承諾運轉。

它靠能源。

- 沒有石油。

- 沒有卡車。

- 沒有飛機。

- 沒有食物。

- 沒有AI資料中心。

- 沒有經濟。

這就是為什麼每個大國都在爭奪控制權。

也正因為如此,我投資於石油。

不是因為它流行。

不是因為它“綠色”。

而是因為它必須存在。

有人說:“我們會取代石油。”

用什麼來取代?

超過6,000種產品是由石油製成的。

塑膠、潤滑油、醫藥、航空燃料、化肥。

石油不會消失。

貧窮和中產階級在爭論政治。

富人則研究資源。

這就是差別。

如果你想了解當前世界真正發生了什麼——以及為什麼石油仍然決定誰贏誰輸——請觀看完整解析。

#USIranNuclearTalksTurmoil #BuyTheDipOrWaitNow? #Ga

查看原文大多數人認為戰爭是關於意識形態。

民主對社會主義。

好人對壞人。

但那並不是真正的戰爭原因。

戰爭其實是關於能源。

而能源就是石油。

我在越南執行任務時深刻體會到這一點。

當時沒有人告訴我們,但越南充滿了石油。

真正的關注點不是共產主義。

而是確保中國拿不到石油。

快轉到今天,情況依然沒有改變。

委內瑞拉擁有世界上最大的已探明石油儲量。

伊朗是主要的產油國之一。

中東的存在就是建立在能源之上。

所以當你看到政治動盪…

制裁…

“維和任務”…

政權更替…

只要問一個簡單問題:

石油在哪裡?

文明不是靠推文或承諾運轉。

它靠能源。

- 沒有石油。

- 沒有卡車。

- 沒有飛機。

- 沒有食物。

- 沒有AI資料中心。

- 沒有經濟。

這就是為什麼每個大國都在爭奪控制權。

也正因為如此,我投資於石油。

不是因為它流行。

不是因為它“綠色”。

而是因為它必須存在。

有人說:“我們會取代石油。”

用什麼來取代?

超過6,000種產品是由石油製成的。

塑膠、潤滑油、醫藥、航空燃料、化肥。

石油不會消失。

貧窮和中產階級在爭論政治。

富人則研究資源。

這就是差別。

如果你想了解當前世界真正發生了什麼——以及為什麼石油仍然決定誰贏誰輸——請觀看完整解析。

#USIranNuclearTalksTurmoil #BuyTheDipOrWaitNow? #Ga

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

#BuyTheDipOrWaitNow?

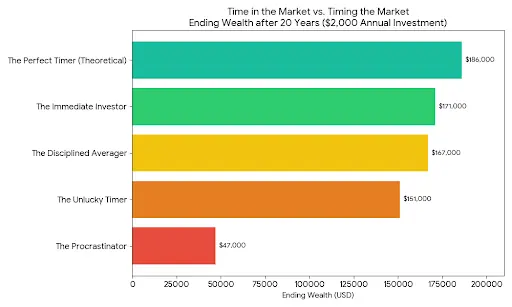

買在價格下跌後的核心想法聽起來直觀,但系統性測試揭示了其重大缺陷。

主要研究的關鍵發現:

· 表現不如持續持有:對1965年至2025年期間196種「逢低買入」(BTD)策略變體的分析研究發現,這些策略平均產生的風險調整後回報低於單純買入並持有像標普500指數這樣的指數。較新的數據(自1989年起)顯示風險調整表現甚至下降了47%。

· 等待的高成本:一項研究比較了1990年至2024年間的兩位投資者:一位在每年第一天一次性投資一筆資金,另一位則等待市場下跌10%再投資。等待「逢低」的投資者平均年回報率為6.6%,而立即投資者則獲得12.1%。此外,在約一半的年份中,從未出現過10%的下跌,意味著等待的投資者錯過了整個年度的收益。

· 有缺陷的邏輯:研究人員將該策略描述為「在動能視野下的價值投資」。它試圖以價值原則(價值投資)買低,但又期望快速反彈。事實上,市場經常展現動能,趨勢——包括下跌趨勢——可能持續數週或數月。BTD策略使你逆勢而行,對抗這種動能。

· 在重大下跌時失敗:BTD在投資者最需要保護時表現最差。自2000年以來的四次重大市場下跌(如2008年金融危機),平均損失18.4%。相比之下,追蹤趨勢的策略,旨在退出下跌市場,在同一時期平均獲得28.6%的收益。

📊 更佳方法:市場中的時間 vs. 時機市場

長期財富累積中,紀

查看原文買在價格下跌後的核心想法聽起來直觀,但系統性測試揭示了其重大缺陷。

主要研究的關鍵發現:

· 表現不如持續持有:對1965年至2025年期間196種「逢低買入」(BTD)策略變體的分析研究發現,這些策略平均產生的風險調整後回報低於單純買入並持有像標普500指數這樣的指數。較新的數據(自1989年起)顯示風險調整表現甚至下降了47%。

· 等待的高成本:一項研究比較了1990年至2024年間的兩位投資者:一位在每年第一天一次性投資一筆資金,另一位則等待市場下跌10%再投資。等待「逢低」的投資者平均年回報率為6.6%,而立即投資者則獲得12.1%。此外,在約一半的年份中,從未出現過10%的下跌,意味著等待的投資者錯過了整個年度的收益。

· 有缺陷的邏輯:研究人員將該策略描述為「在動能視野下的價值投資」。它試圖以價值原則(價值投資)買低,但又期望快速反彈。事實上,市場經常展現動能,趨勢——包括下跌趨勢——可能持續數週或數月。BTD策略使你逆勢而行,對抗這種動能。

· 在重大下跌時失敗:BTD在投資者最需要保護時表現最差。自2000年以來的四次重大市場下跌(如2008年金融危機),平均損失18.4%。相比之下,追蹤趨勢的策略,旨在退出下跌市場,在同一時期平均獲得28.6%的收益。

📊 更佳方法:市場中的時間 vs. 時機市場

長期財富累積中,紀

- 讚賞

- 1

- 1

- 轉發

- 分享

弑天Supporter :

:

您分享的這份研究報告總結得非常精闢,它系統地拆解了“逢低買入”這一流行策略的迷思,並給出了清晰、實用的替代方案。感謝您帶來如此高質量的討論🌹🌼CPC

CPcion

創建人@巴基狮

認購進度

0.00%

市值:

$0

創建我的代幣

這爆倉價格抄底應該穩

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 1

- 轉發

- 分享

HighAmbition :

:

新年快樂!🤑

- 讚賞

- 1

- 1

- 轉發

- 分享

GateUser-22316099:

hi最新消息:巴西的集體#technology committee has advanced a bill to ban algorithmic stablecoins. #加密貨幣

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多8.12萬 熱度

7199 熱度

2128 熱度

3077 熱度

7663 熱度

熱門 Gate Fun

查看更多- 市值:$2331.03持有人數:10.00%

- 市值:$2351.72持有人數:10.00%

- 市值:$2470.51持有人數:20.77%

- 市值:$0.1持有人數:10.00%

- 市值:$2327.58持有人數:10.00%

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672