*這是兩部分分析的第一部分。 我們聚焦於資本在以太坊上的分佈位置。在第二部分,我們將探討資本的流動方式。*## 關於本報告本報告使用基於 totalBalanceUsd 的以太坊地址聚合排名,該指標包括以美元計價的 ETH、ERC-20 代幣和穩定幣。**此排名不同於傳統方法**,傳統上是根據 ethBalanceUsd 進行排序。 Beacon 存款合約被排除,因為它是技術登記簿,而非錢包。以下是排除的原因說明。 代幣合約也被排除,以專注於具有經濟意義的持有者。## 新排名的主要發現如果只看 ETH 餘額,實際上你幾乎看不到以太坊的全部財富。 當我們以**總美元價值(ETH + 所有 ERC-20 + 穩定幣)**重建富豪榜時,整個畫面完全顛倒:* **$3420億對比 $1165億** — 相同的前一萬大戶,計入代幣和穩定幣後,資金幾乎多出 3 倍* 在**前一千名**中,約**一半的地址**重疊(507個)。**493個僅在 ETH 排名中**,而**493個僅在聚合排名中**。* 更重要的是:**66%** 的頂級持有資金位於 ETH 之外。* **穩定幣**悄然佔據**約26%**的主要餘額——佔據了真實經濟的四分之一* 在**ETH 排名中,大約三分之一的錢包****超過五年****歷史**。而在**聚合排名中,**幾乎**60%**的錢包**不到兩年**。值得注意的是,持有約 8120 萬 ETH 的**Beacon 合約**(0x000…705Fa)**未包含在這些計算中**。 在傳統排名中,它常被視為最大地址,佔據**67.3%(!)**的全部 ETH 供應——但這是一個**誤導**!實際上,這個合約是一個技術性的**存款記錄,沒有提款功能**。它用來記錄質押存款,而非由單一實體控制的餘額。 那裡“持有”的 ETH 無法從該地址提取。 較大的數字(約 8120 萬 ETH)反映的是**隨時間累積存入 Beacon 合約的資金**。作為參考,**活躍質押約為 3750 萬 ETH**(約 717 億美元)——代表經過提款調整後,參與質押的 ETH 的淨額。 *在聚合前十名中,“Beacon” 質押佔比不到整個以太坊市場的 10%。***幣安金庫(0xF977…aceC)**——在聚合排名中排名**第一**(在純 ETH 排名中第十一)——清楚展現了兩種方法的差異。它持有約**6.8億美元的 ETH**,但**超過 230 億美元的穩定幣和 ERC-20 代幣**。代幣部分比 ETH 佔比高出約**34 倍**。在基於 ETH 的排名中,這個地址被視為大型 ETH 持有者。 但聚合視角揭示,它是以太坊中**美元計價流動性最集中的單一地址**。“新鯨魚”的更具代表性例子: **第1名:** +10名次,+23億美元(+3400%)——**幣安金庫(0xf977…acec)** **第2名:** +4名次,+9.5億美元(+820%)——**幣安金庫(0x47ac…d503)** **第4名:** 新增(+24,150個地址),+4.5億美元——**代理合約(0x6c96…1dee)**,持有 USDT0約**96.4%**的前一千名地址在從 ETH 排名轉換到聚合排名時**變動超過50名次**。 一眼看去,顯然我們是在觀察**兩個完全不同的宇宙**。 **傳統的 ETH 排名大約漏掉 60-70% 的價值**,這些價值集中在穩定幣和 DeFi 代幣中。對前一萬大戶的比較揭示了一個明顯的世代轉變。 在**ETH 排名中,約三分之一的錢包****超過五年****歷史**。而在**聚合排名中,只有17%超過該年齡,**幾乎**60%**不到兩年**。中位數首次交易日期證實了這一轉變:2024年9月(聚合)對比2023年4月(ETH)**年輕約17個月**。**穩定幣如今已成為以太坊流通的核心。** 按類別劃分,穩定幣在**中心化交易所(34%)**的持倉中佔比最大,在**其他(20%)**和**橋接(6%)**中保持中等比例,在**DeFi**中則微不足道。 更活躍的地址也更可能持有穩定幣(**相關性約 +0.4**)。 總體而言,它們約佔**大型錢包的26%**。*穩定幣作為以太坊的運營資金——用於結算和流動性,而非長期存儲。*以太坊的鏈上數據不再支持僅以 ETH 餘額為基礎的分析。 一旦資本以美元聚合,市場結構就會展現出不同的面貌——這也會大幅改變對主導地位和風險的解讀:* **$3420億對比 $1165億** — 相同的前一萬大戶,計入代幣和穩定幣後,資金幾乎多出 3 倍* 穩定幣現在約佔**26%**的主要餘額,並定義日常流動性* 聚合前十名地址的中位數年齡比 ETH 前十名少約**1.5年**,顯示新資本主要通過代幣和 DeFi 生態系統進入* **66%** 的頂級持有資金位於 ETH 之外* 似乎佔據以太坊供應的三分之二,其實是累積存款記錄——在聚合排名中,**Beacon 質押佔比不到以太坊網絡資本的10%**。*在第二部分,我們將從資本的分佈位置轉向其流動方式——以及為何下一階段的分析不再關於規模,而是結構與行為…*

真正的頂級富豪:以美元聚合持倉深入瞭解以太坊富人榜

這是兩部分分析的第一部分。

我們聚焦於資本在以太坊上的分佈位置。在第二部分,我們將探討資本的流動方式。

關於本報告

本報告使用基於 totalBalanceUsd 的以太坊地址聚合排名,該指標包括以美元計價的 ETH、ERC-20 代幣和穩定幣。此排名不同於傳統方法,傳統上是根據 ethBalanceUsd 進行排序。

Beacon 存款合約被排除,因為它是技術登記簿,而非錢包。以下是排除的原因說明。

代幣合約也被排除,以專注於具有經濟意義的持有者。

新排名的主要發現

如果只看 ETH 餘額,實際上你幾乎看不到以太坊的全部財富。

當我們以**總美元價值(ETH + 所有 ERC-20 + 穩定幣)**重建富豪榜時,整個畫面完全顛倒:

$3420億對比 $1165億 — 相同的前一萬大戶,計入代幣和穩定幣後,資金幾乎多出 3 倍

在前一千名中,約一半的地址重疊(507個)。493個僅在 ETH 排名中,而493個僅在聚合排名中。

更重要的是:66% 的頂級持有資金位於 ETH 之外。

穩定幣悄然佔據**約26%**的主要餘額——佔據了真實經濟的四分之一

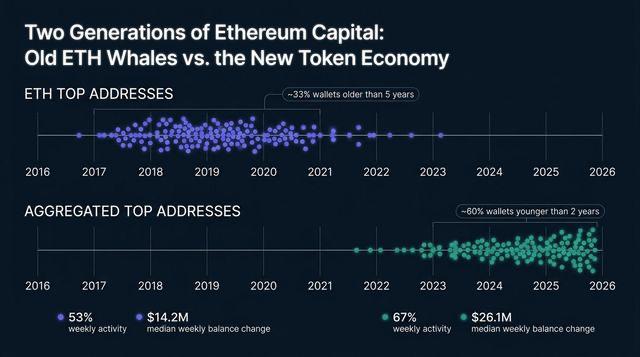

在ETH 排名中,大約三分之一的錢包超過五年歷史。而在聚合排名中,幾乎60%的錢包不到兩年。

值得注意的是,持有約 8120 萬 ETH 的Beacon 合約(0x000…705Fa)未包含在這些計算中。

在傳統排名中,它常被視為最大地址,佔據67.3%(!)的全部 ETH 供應——但這是一個誤導!

實際上,這個合約是一個技術性的存款記錄,沒有提款功能。它用來記錄質押存款,而非由單一實體控制的餘額。

那裡“持有”的 ETH 無法從該地址提取。

較大的數字(約 8120 萬 ETH)反映的是隨時間累積存入 Beacon 合約的資金。

作為參考,活躍質押約為 3750 萬 ETH(約 717 億美元)——代表經過提款調整後,參與質押的 ETH 的淨額。

在聚合前十名中,“Beacon” 質押佔比不到整個以太坊市場的 10%。

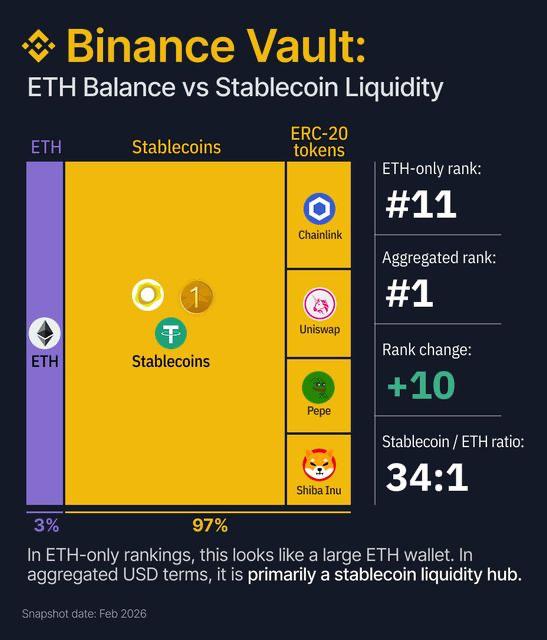

幣安金庫(0xF977…aceC)——在聚合排名中排名第一(在純 ETH 排名中第十一)——清楚展現了兩種方法的差異。

它持有約6.8億美元的 ETH,但超過 230 億美元的穩定幣和 ERC-20 代幣。

代幣部分比 ETH 佔比高出約34 倍。

在基於 ETH 的排名中,這個地址被視為大型 ETH 持有者。

但聚合視角揭示,它是以太坊中美元計價流動性最集中的單一地址。

“新鯨魚”的更具代表性例子:

第1名: +10名次,+23億美元(+3400%)——幣安金庫(0xf977…acec)

第2名: +4名次,+9.5億美元(+820%)——幣安金庫(0x47ac…d503)

第4名: 新增(+24,150個地址),+4.5億美元——代理合約(0x6c96…1dee),持有 USDT0

約96.4%的前一千名地址在從 ETH 排名轉換到聚合排名時變動超過50名次。

一眼看去,顯然我們是在觀察兩個完全不同的宇宙。

傳統的 ETH 排名大約漏掉 60-70% 的價值,這些價值集中在穩定幣和 DeFi 代幣中。

對前一萬大戶的比較揭示了一個明顯的世代轉變。

在ETH 排名中,約三分之一的錢包超過五年歷史。而在**聚合排名中,只有17%超過該年齡,幾乎60%不到兩年。

中位數首次交易日期證實了這一轉變:2024年9月(聚合)對比2023年4月(ETH)年輕約17個月。

穩定幣如今已成為以太坊流通的核心。

按類別劃分,穩定幣在中心化交易所(34%)的持倉中佔比最大,在其他(20%)和橋接(6%)中保持中等比例,在DeFi中則微不足道。

更活躍的地址也更可能持有穩定幣(相關性約 +0.4)。

總體而言,它們約佔大型錢包的26%。

穩定幣作為以太坊的運營資金——用於結算和流動性,而非長期存儲。

以太坊的鏈上數據不再支持僅以 ETH 餘額為基礎的分析。

一旦資本以美元聚合,市場結構就會展現出不同的面貌——這也會大幅改變對主導地位和風險的解讀:

$3420億對比 $1165億 — 相同的前一萬大戶,計入代幣和穩定幣後,資金幾乎多出 3 倍

穩定幣現在約佔**26%**的主要餘額,並定義日常流動性

聚合前十名地址的中位數年齡比 ETH 前十名少約1.5年,顯示新資本主要通過代幣和 DeFi 生態系統進入

66% 的頂級持有資金位於 ETH 之外

似乎佔據以太坊供應的三分之二,其實是累積存款記錄——在聚合排名中,Beacon 質押佔比不到以太坊網絡資本的10%。

在第二部分,我們將從資本的分佈位置轉向其流動方式——以及為何下一階段的分析不再關於規模,而是結構與行為…