Eagle Eye

BOJ 緊縮、日圓流動性與加密貨幣風險配置:日圓套利回補是否重回議程?

摩根大通預期日本銀行在2025年可能加息兩次,政策利率到2026年底或達到約1.25%,這在單獨看來似乎較為溫和。但在一個建立在數十年廉價日圓資金的全球系統中,這一轉變對跨資產風險配置,包括加密貨幣,具有過度放大的影響。

這不僅僅關乎日本,而是關乎全球流動性體系。

為什麼日圓比其GDP份額更重要

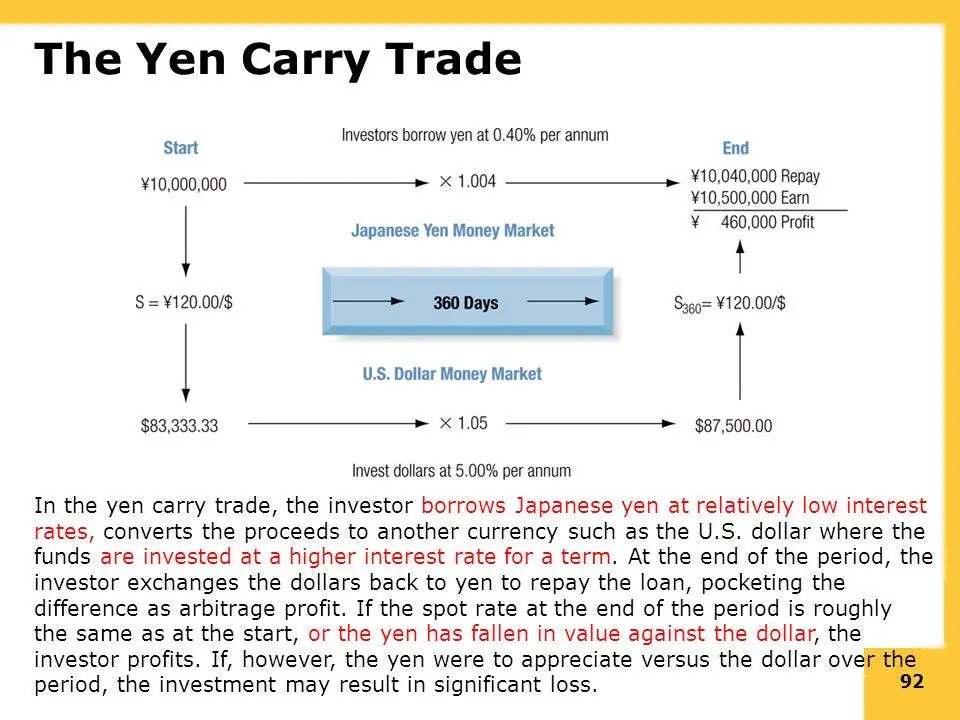

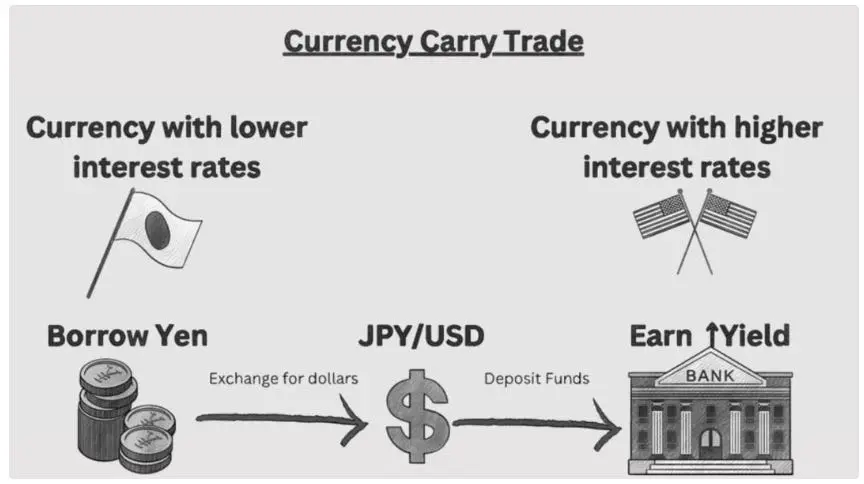

多年來,日圓一直是全球最重要的融資貨幣之一。超低利率、收益曲線控制以及BOJ大規模擴張資產負債表,使投資者能夠:

以低廉的成本借入日圓

轉換成收益較高的貨幣

將資本配置到全球風險資產

這種日圓套利交易悄然支撐著:

全球股市

新興市場資產

信貸

以及越來越多的加密貨幣,尤其是槓桿衍生品

加密貨幣不需要直接的日本買盤就能受益,它從全球槓桿資金中受益,而這些資金由廉價日圓流動性提供。

這就是為什麼即使是微小的BOJ緊縮措施也很重要。

日本政策正常化後的變化

向1.25%政策利率的轉變,從根本上改變了套利的數學:

融資成本上升

即使是小幅加息,也會降低日圓借貸的吸引力,尤其是在外匯波動的情況下。“免費資金”的假設將不復存在。

利差收窄

隨著BOJ收緊政策,而其他央行接近峰值或降息,利差縮小,降低套利誘因。

外匯風險成為主導變數

套利交易只有在外匯保持穩定或走弱時才有效。一旦日圓開始穩定或升值,風險就會迅速轉變。

這就是有序套利

摩根大通預期日本銀行在2025年可能加息兩次,政策利率到2026年底或達到約1.25%,這在單獨看來似乎較為溫和。但在一個建立在數十年廉價日圓資金的全球系統中,這一轉變對跨資產風險配置,包括加密貨幣,具有過度放大的影響。

這不僅僅關乎日本,而是關乎全球流動性體系。

為什麼日圓比其GDP份額更重要

多年來,日圓一直是全球最重要的融資貨幣之一。超低利率、收益曲線控制以及BOJ大規模擴張資產負債表,使投資者能夠:

以低廉的成本借入日圓

轉換成收益較高的貨幣

將資本配置到全球風險資產

這種日圓套利交易悄然支撐著:

全球股市

新興市場資產

信貸

以及越來越多的加密貨幣,尤其是槓桿衍生品

加密貨幣不需要直接的日本買盤就能受益,它從全球槓桿資金中受益,而這些資金由廉價日圓流動性提供。

這就是為什麼即使是微小的BOJ緊縮措施也很重要。

日本政策正常化後的變化

向1.25%政策利率的轉變,從根本上改變了套利的數學:

融資成本上升

即使是小幅加息,也會降低日圓借貸的吸引力,尤其是在外匯波動的情況下。“免費資金”的假設將不復存在。

利差收窄

隨著BOJ收緊政策,而其他央行接近峰值或降息,利差縮小,降低套利誘因。

外匯風險成為主導變數

套利交易只有在外匯保持穩定或走弱時才有效。一旦日圓開始穩定或升值,風險就會迅速轉變。

這就是有序套利

BTC-0.03%