Five major funds "restrict" private credit redemptions, impact on cryptocurrency liquidity ahead of FOMC

ETH3.36%

自 2 月下旬以来,摩根士丹利等五家主要私人信贷基金管理公司在三周内相继限制或暂停了投资者的赎回请求。分析人士认为受困投资者可能被迫转向比特币和以太坊等流动性最强的资产筹集资金;而联邦公开市场委员会(FOMC)将于 3 月 17 至 18 日召开利率决策会议,双重压力的高度重叠正在加剧加密货币市场的脆弱性。

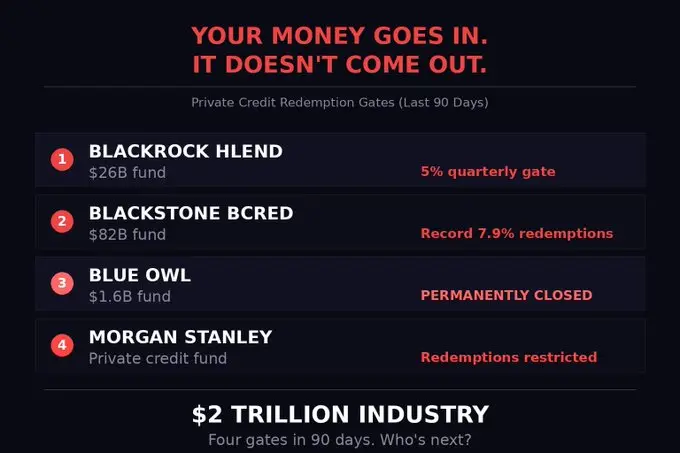

五大私人信贷基金的连锁关闸效应

(来源:TFTC)

(来源:TFTC)

私人信贷撤资浪潮呈现出明显的多米诺骨牌效应:当一家基金宣布限制赎回,投资者便加速抢先从其他基金提款,以防后者也关闸,从而进一步放大整体的流动性压力。

Cliffwater 旗下规模达 330 亿美元的旗舰基金,在投资者试图在单季赎回创纪录的 14% 份额后,将上限设为 7%,且实际上只兑现了约一半的请求。摩根士丹利的北港私人收益基金(North Haven Private Income Fund)在设定 5% 的赎回上限后,仅返还约 1.69 亿美元,约占投资者申请金额的 45.8%。

商业发展公司(BDC)的市场也传递了重要信号:这类工具目前的交易价格约为净资产值的 0.73 倍,是自 2020 年以来的最大折价幅度,显示信贷市场投资者已在主动降低风险敞口。

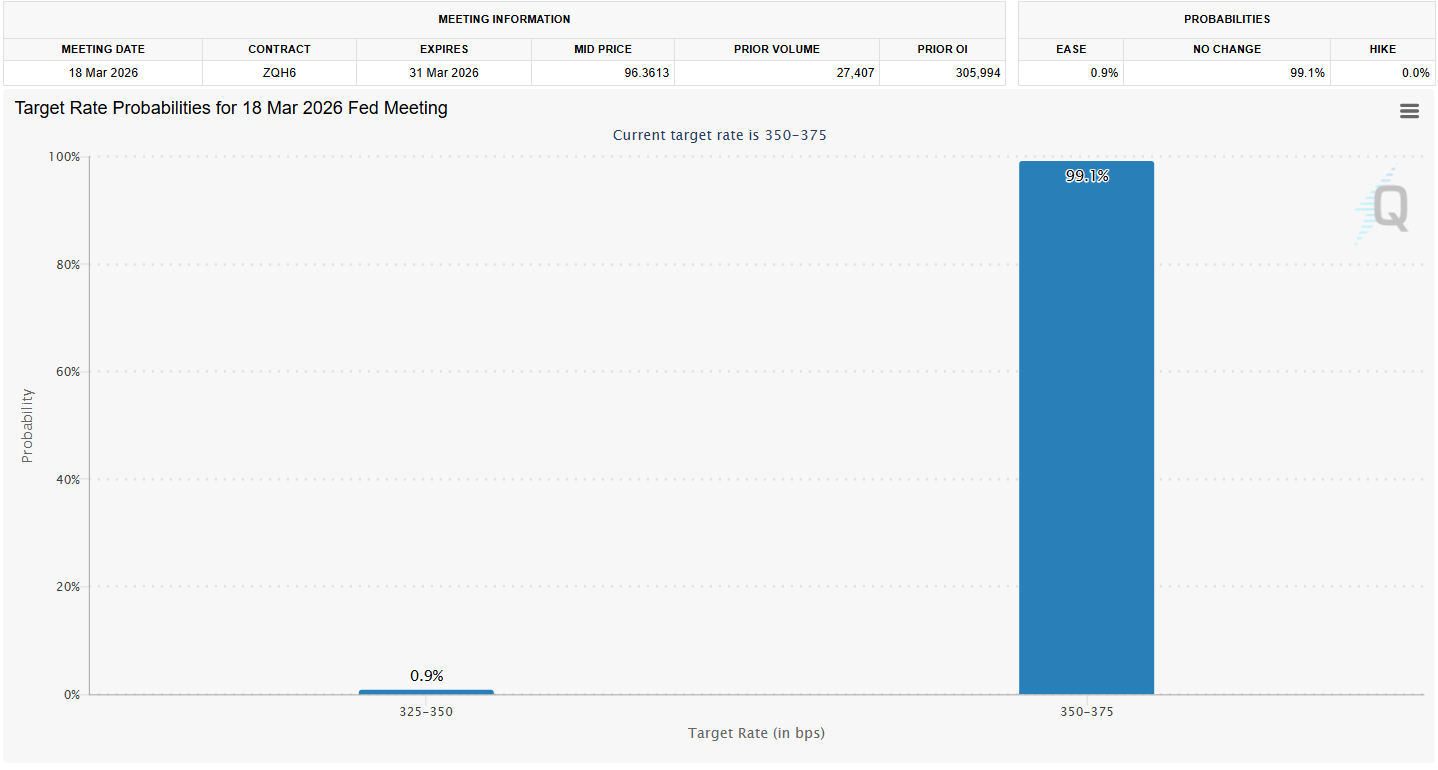

FOMC 时机叠加:比特币面临的双重流动性压力

(来源:CME Fed Watch)

(来源:CME Fed Watch)

时间节点的高度重叠是当前市场的核心忧虑:

FOMC 历史规律:比特币在 2025 年全年八次 FOMC 会议中的七次之后均出现下跌;1 月 FOMC 维持利率不变后,比特币在 48 小时内从 90,400 美元跌至 83,383 美元

市场情绪:恐惧与贪婪指数目前处于「极度恐惧」水平,加密货币市场已进入 2022 年以来最脆弱的时期

利率预期:芝商所联准会观察工具显示维持利率在 3.50% 至 3.75% 的概率超过 99%;利率决定本身已被市场消化,关键在于鲍威尔的措辞语气

关键支撑位:若私人信贷紧缩叠加鹰派声明,62,300 美元的支撑位将面临较大压力

比特币目前仍稳定在 71,000 美元上方,但被锁定无法从私人信贷基金赎回的投资者,可能选择出售比特币和以太坊等流动性最强的资产筹集资金。

德意志银行 AI 信贷敞口与信用市场的广泛警示

德意志银行本周披露,其私人信贷组合已增至 259 亿欧元(约 300 亿美元),其中科技贷款激增逾三分之一,达 158 亿欧元(约 183 亿美元),大量集中在受到 AI 颠覆性冲击的软件公司。这给加密市场带来双重隐患:传统软件贷款面临 AI 竞争带来的价值减损风险,而新兴 AI 基础设施贷款本身也可能形成另一估值泡沫。

在衍生品市场,美国主要信贷 ETF(包括 HYG、JNK 和 LQD)的看跌期权未平仓合约量已达创纪录的 1,150 万份合约,较去年翻了一番;科技股高收益信贷利差扩大至 556 个基点,比广泛高收益基准高出 195 个基点,显示机构投资者正在积极对冲信贷风险的上升。

常见问题

为何私人信贷基金关闸可能导致比特币抛售?

无法从私人信贷基金顺利赎回的投资者,若需要筹集流动资金,往往选择出售流动性较高的资产。比特币和以太坊作为许多机构配置者持有的最具流动性的风险资产,自然成为筹资的首选来源,这种间接的「流动性传导」可能对加密市场造成被迫抛售压力。

FOMC 会议为何在当前时机格外值得关注?

比特币在 2025 年的七次 FOMC 会议后均出现下跌,加之恐惧与贪婪指数显示市场处于 2022 年以来最脆弱的状态,任何鹰派的 FOMC 声明都可能加速私人信贷市场已在进行的去风险化进程。利率不变的决定已被消化,鲍威尔的语气成为关键变量。

BDC 折价与私人信贷危机有何关联?

商业发展公司(BDC)目前以净资产值的 0.73 倍交易,是 2020 年以来的最大折价幅度,显示市场已有资金在主动降低信贷市场的风险敞口。BDC 折价通常是信贷压力更广泛蔓延的早期指标,与五大私人信贷基金的关闸行为共同构成了信贷市场紧缩的复合信号。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论