Leverage Shares 申請反向比特幣 ETF,做空工具進軍美國

Market Whisper

英國交易所交易產品(ETP)發行商 Leverage Shares 於 3 月 30 日向美國證券交易委員會(SEC)提交申請,計劃推出一隻押注比特幣價格下跌的反向 ETF,提供 -1x 和 -2x 兩種槓桿倍率的每日反向收益敞口。彭博 ETF 分析師 Eric Balchunas 指出產品結構與 XIV 類似。

產品設計:-1x 與 -2x 每日反向收益的運作邏輯

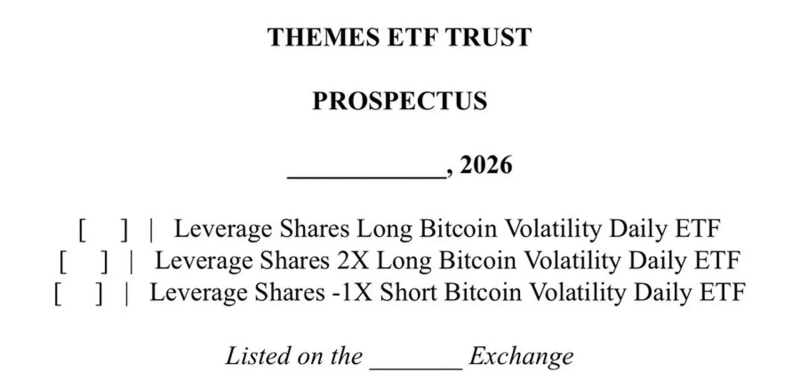

(來源:SEC)

(來源:SEC)

此次申請的核心設計,在於將比特幣的每日價格走勢反向複製進 ETF 結構中。若比特幣在某個交易日下跌 5%,-1x 版本理論上應上漲約 5%;-2x 版本則應上漲約 10%。這種每日重置機制意味著基金經理人需要在每個交易日結束後進行倉位再平衡,通常透過與交易對手簽訂互換協議(Swap)或使用期貨合約來實現。

Leverage Shares 成立於 2018 年,目前在歐洲交易所管理多款槓桿和反向 ETP,此次是首度嘗試進入美國市場,面臨的競爭包括貝萊德(BlackRock)、富達(Fidelity)和 VanEck 等主導現貨比特幣 ETF 市場的機構。

反向比特幣 ETF 的五大核心風險

波動性衰減效應:每日複利效應在劇烈波動市場中造成長期持有損失,反向收益不等於長期反向表現

交易對手風險:依賴互換合約交易對手,對手方違約可能導致產品價值大幅縮水

流動性錯配:比特幣 24 小時全球交易,但 ETF 定價僅在傳統交易時段進行,可能產生套利差異

追蹤誤差:每日再平衡產生的交易成本及複利效應,可能造成長期偏離目標倍率

XIV 前車之鑑:類似產品 XIV ETN 在 2018 年 2 月極端波動中一夜損失逾 90% 的價值,為此類結構的風險提供了歷史參照

SEC 審查焦點:2024 年比特幣 ETF 批准後的監管新局

SEC 對反向比特幣 ETF 的審查將聚焦於三個核心問題:比特幣基礎市場的操縱風險評估、基金資產的託管安排,以及衍生品結構對散戶投資者的複雜性警示。2024 年 1 月現貨比特幣 ETF 的批准建立了重要的監管先例,但反向槓桿加密產品屬於全新類別,審查預計將更為嚴格。

此前,SEC 多年對加密貨幣衍生品持謹慎態度。若申請最終獲批,將標誌著加密貨幣衍生性商品正式進入主流受監管市場,為對沖基金和專業交易者提供雙向操作工具。監管機構預計將特別要求充分的風險披露,包括每日複利效應對長期持有收益的影響說明。

常見問題

什麼是反向 ETF,Leverage Shares 的比特幣反向 ETF 如何運作?

反向 ETF 透過衍生性商品合約(如互換協議或期貨)追蹤目標資產的每日反向收益。 Leverage Shares 申請的 -1x 版本旨在每日提供比特幣跌幅的相等漲幅,例如比特幣跌 5%,ETF 漲約 5%。由於採用每日重置機制,長期持有的實際報酬可能與目標倍率有顯著差異。

XIV ETN 和反向比特幣 ETF 的結構相似性及其風險含義是什麼?

XIV ETN 追蹤反向 VIX 波動率指數,與 Leverage Shares 的反向比特幣 ETF 在結構上有類似之處——兩者均基於每日反向倍率設計,依賴衍生性商品合約實現敞口。但 XIV 在 2018 年 2 月極端波動中一夜損失逾 90% 的案例,提示此類結構在異常波動條件下存在極端的下行風險,是 SEC 審查的重點參考案例。

SEC 批准此申請的時程及可能性如何評估?

目前尚無明確時程。 SEC 在 2024 年批准現貨比特幣 ETF 後已建立更清晰的加密 ETF 監管框架,但反向槓桿加密產品屬全新類別,審查將更為嚴格。監管機構將重點評估投資者保護條款、風險披露充分性,以及衍生品複雜結構是否符合市場誠信要求。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论