中文Meme爱心传递者

0

0

感谢芝麻开门每位爱心人士,爱心慈善基金会,第三笔手续费已经以所有人的名义捐给韩红爱心慈善基金会!感谢支持

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

市值:$5731.02持有人数:4

10.59%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

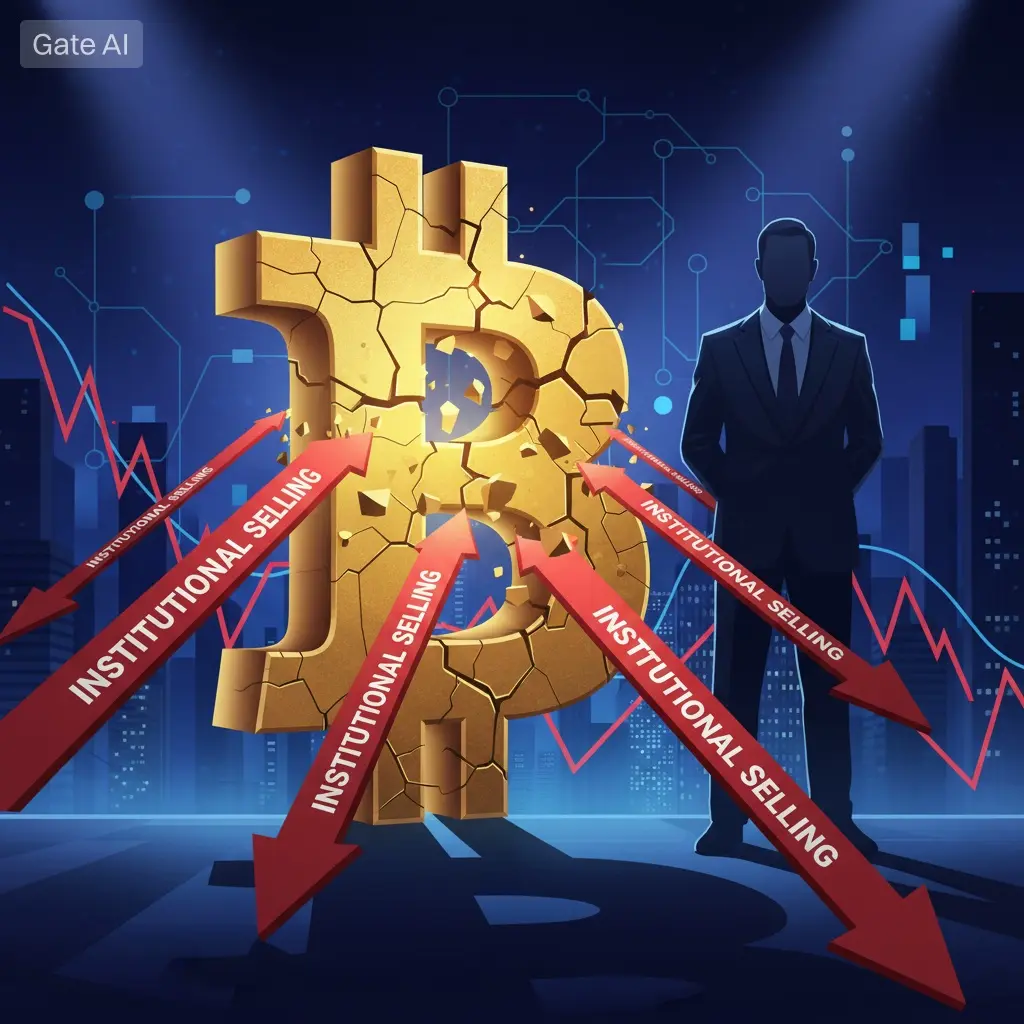

💥 最新消息:贝莱德出售了价值5690万美元的比特币——恐慌还是误读?

头条报道称贝莱德出售了价值5690万美元的比特币,引发了#CryptoMarketPullback 担忧。但事实更为复杂。

🔍 到底发生了什么?

这只是ETF赎回驱动的抛售,并非贝莱德放弃比特币。

当投资者赎回ETF份额时,基金必须出售比特币以结算——这是客户驱动的,而非战略性抛售。

📉 为什么价格仍然会反应

ETF赎回 = 真实比特币流入市场

短期供应冲击 → 波动性增加

散户常常对“机构抛售”的头条反应过度

🧠 大局观

✅ 贝莱德仍通过IBIT持有数十亿美元的比特币

✅ 机构参与依然强劲

✅ 这些动作反映的是流动性周期,而非信心丧失

📊 结论

这看起来是短期压力,而非长期看空信号。

聪明的交易者会关注净ETF流入流出,而非单一头条。

💬 你的看法:

这是警示信号——还是制造机会的震荡?

#BTC #Bitcoin #CryptoNews #MarketStructure

头条报道称贝莱德出售了价值5690万美元的比特币,引发了#CryptoMarketPullback 担忧。但事实更为复杂。

🔍 到底发生了什么?

这只是ETF赎回驱动的抛售,并非贝莱德放弃比特币。

当投资者赎回ETF份额时,基金必须出售比特币以结算——这是客户驱动的,而非战略性抛售。

📉 为什么价格仍然会反应

ETF赎回 = 真实比特币流入市场

短期供应冲击 → 波动性增加

散户常常对“机构抛售”的头条反应过度

🧠 大局观

✅ 贝莱德仍通过IBIT持有数十亿美元的比特币

✅ 机构参与依然强劲

✅ 这些动作反映的是流动性周期,而非信心丧失

📊 结论

这看起来是短期压力,而非长期看空信号。

聪明的交易者会关注净ETF流入流出,而非单一头条。

💬 你的看法:

这是警示信号——还是制造机会的震荡?

#BTC #Bitcoin #CryptoNews #MarketStructure

BTC0.77%

市值:$3656.72持有人数:1

0.79%

- 赞赏

- 4

- 4

- 转发

- 分享

Crypto_Buzz_with_Alex:

新年快乐!🤑查看更多

等待良好的时机获利,经验是市场参与者的良师。祝你成功

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

芝麻开门

芝麻开门

创建人@梦想旅途

上市进度

100.00%

市值:

$3377.31

创建我的代币

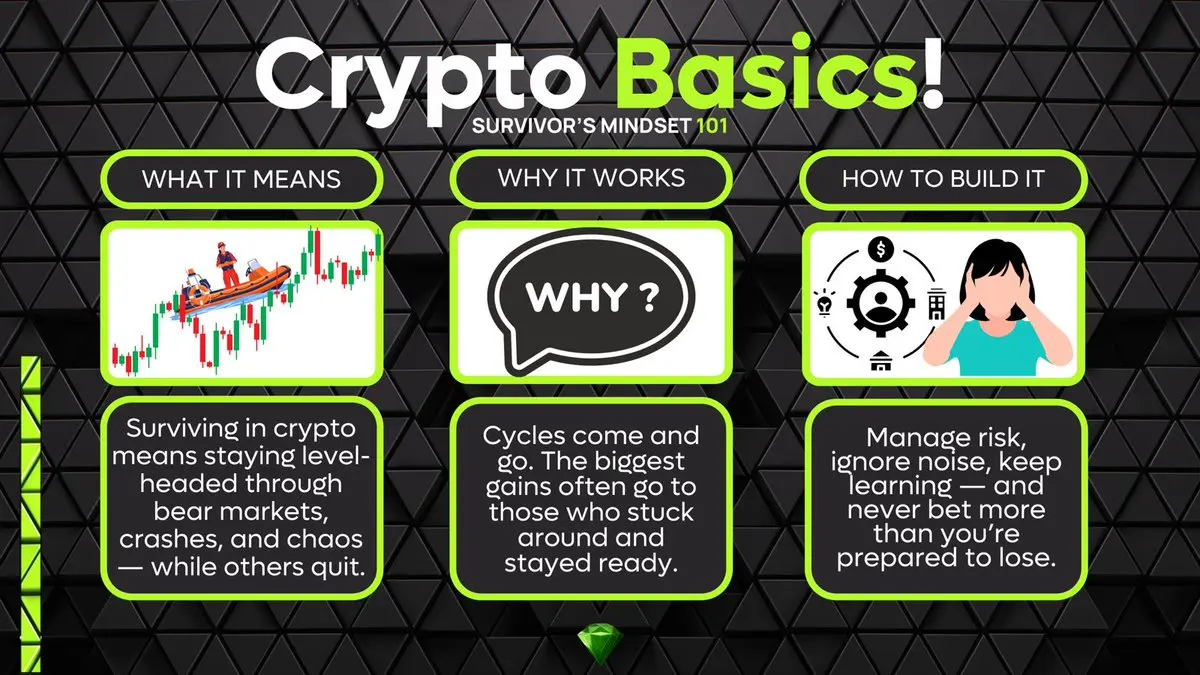

是时候再来一次“加密基础”了!这次,我们将探讨在这个山寨币世界中的生存心态!\n\n将此分享给一位刚接触加密的朋友

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GrowthPointsDrawRound16 🎯🎉

成长积分抽奖 – 第16轮正式开启,为社区成员提供了一个将日常互动转化为实际奖励的激动人心的机会。本轮旨在表彰平台上的积极参与、持续性和高质量贡献。每一次互动都至关重要——无论你是在分享见解、参与讨论,还是支持其他创作者,你的活跃度都直接帮助你积累成长积分。

如何参与: 1️⃣ 发布、评论和点赞:通过发布帖子、深思熟虑地评论以及点赞优质内容,保持在广场上的活跃度,赚取成长积分。 2️⃣ 累积积分:达到所需的300成长积分,即可获得抽奖资格。 3️⃣ 参加抽奖:一旦符合条件,你将自动加入第16轮抽奖,幸运且活跃的参与者将获得丰富奖励。 本轮不仅仅是为了赢取奖品——更是为了建立你的影响力、扩大你的影响范围,并因有意义的互动而获得认可。保持一致、贡献价值,让每一个行动都变得有意义,向奖励迈进。 #GrowthPointsDrawRound16 #CommunityRewards #EarnByEngaging #ActiveParticipation 🚀

查看原文成长积分抽奖 – 第16轮正式开启,为社区成员提供了一个将日常互动转化为实际奖励的激动人心的机会。本轮旨在表彰平台上的积极参与、持续性和高质量贡献。每一次互动都至关重要——无论你是在分享见解、参与讨论,还是支持其他创作者,你的活跃度都直接帮助你积累成长积分。

如何参与: 1️⃣ 发布、评论和点赞:通过发布帖子、深思熟虑地评论以及点赞优质内容,保持在广场上的活跃度,赚取成长积分。 2️⃣ 累积积分:达到所需的300成长积分,即可获得抽奖资格。 3️⃣ 参加抽奖:一旦符合条件,你将自动加入第16轮抽奖,幸运且活跃的参与者将获得丰富奖励。 本轮不仅仅是为了赢取奖品——更是为了建立你的影响力、扩大你的影响范围,并因有意义的互动而获得认可。保持一致、贡献价值,让每一个行动都变得有意义,向奖励迈进。 #GrowthPointsDrawRound16 #CommunityRewards #EarnByEngaging #ActiveParticipation 🚀

- 赞赏

- 3

- 6

- 转发

- 分享

CryptoChampion:

1000倍视频 🤑查看更多

【$HANA 信号】做多 + 量价突破

$HANA 在巨量推动下强势突破,价格行为显示买盘持续吸收,空头出现踩踏迹象。

🎯方向:做多 (Long)

🎯入场:0.0298 - 0.0305

🛑止损:0.0285 (刚性止损)

🚀目标1:0.0335

🚀目标2:0.0360

$HANA 37%的涨幅伴随3亿美金量能,持仓量同步飙升,这是典型的主力入场推动。价格在突破后未出现深度回调,表明卖压已被有效吸收。LTF结构健康,只要价格能维持在0.0290上方,上升动能有望延续。

在这里交易 👇 $HANA

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

$HANA 在巨量推动下强势突破,价格行为显示买盘持续吸收,空头出现踩踏迹象。

🎯方向:做多 (Long)

🎯入场:0.0298 - 0.0305

🛑止损:0.0285 (刚性止损)

🚀目标1:0.0335

🚀目标2:0.0360

$HANA 37%的涨幅伴随3亿美金量能,持仓量同步飙升,这是典型的主力入场推动。价格在突破后未出现深度回调,表明卖压已被有效吸收。LTF结构健康,只要价格能维持在0.0290上方,上升动能有望延续。

在这里交易 👇 $HANA

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早安☕️\n\n袋子生态系统中的阴险过山车。\n\n$RALPH

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Gate广场创作者新春激励

孤注一掷:登顶之路

夜色如墨,城市的霓虹在百层高楼的落地窗外流淌成一片光海。李默的办公室里没有多余的灯火,只有一块巨大的弧形屏幕,上面密密麻麻的K线图和交易数据在不断跳动,泛着幽冷的蓝光。

他的指尖在冰冷的金属桌面上轻轻敲击,节奏沉稳得像一台精密的仪器。屏幕上,一个名为“登顶”的交易终端窗口孤零零地悬浮在角落,与外界的喧嚣隔绝。

“5000万枚。”

他低声自语,声音在空旷的房间里几乎听不见。就在刚刚,系统提示音轻响,一笔足以在市场中掀起滔天巨浪的订单,如同一滴水融入了大海,悄无声息地完成了交割。没有公告,没有推特喧嚣,甚至连一丝异常的成交量波动都没有制造出来。这便是他的风格——一个在加密货币世界里游走的幽灵,一个只在传说中出现的“潜行者”。

他不是没有看过那些疯狂的“红羊之年”预言,也知道市场里流传着多少“一币登天”的神话。但他深知,真正的机会,从来不是喧嚣的呐喊,而是寂静的蛰伏。

屏幕上,那枚代币的图标只是一个不起眼的金色圆盘,上面刻着两个古朴的汉字——“?”。这个名字曾被无数人嗤之以鼻,认为是又一个庸俗的空气币噱头。但李默看到了别人看不到的东西:一个近乎完美的通缩模型,一个即将落地的颠覆性应用场景,以及一个被严重低估的市值。

买入完成后,他向后靠在椅背上,身影隐入黑暗。那双眼睛却依旧明亮,紧紧盯着屏幕上那条微不足道的买入曲线。他知道,这只是开始。

孤注一掷:登顶之路

夜色如墨,城市的霓虹在百层高楼的落地窗外流淌成一片光海。李默的办公室里没有多余的灯火,只有一块巨大的弧形屏幕,上面密密麻麻的K线图和交易数据在不断跳动,泛着幽冷的蓝光。

他的指尖在冰冷的金属桌面上轻轻敲击,节奏沉稳得像一台精密的仪器。屏幕上,一个名为“登顶”的交易终端窗口孤零零地悬浮在角落,与外界的喧嚣隔绝。

“5000万枚。”

他低声自语,声音在空旷的房间里几乎听不见。就在刚刚,系统提示音轻响,一笔足以在市场中掀起滔天巨浪的订单,如同一滴水融入了大海,悄无声息地完成了交割。没有公告,没有推特喧嚣,甚至连一丝异常的成交量波动都没有制造出来。这便是他的风格——一个在加密货币世界里游走的幽灵,一个只在传说中出现的“潜行者”。

他不是没有看过那些疯狂的“红羊之年”预言,也知道市场里流传着多少“一币登天”的神话。但他深知,真正的机会,从来不是喧嚣的呐喊,而是寂静的蛰伏。

屏幕上,那枚代币的图标只是一个不起眼的金色圆盘,上面刻着两个古朴的汉字——“?”。这个名字曾被无数人嗤之以鼻,认为是又一个庸俗的空气币噱头。但李默看到了别人看不到的东西:一个近乎完美的通缩模型,一个即将落地的颠覆性应用场景,以及一个被严重低估的市值。

买入完成后,他向后靠在椅背上,身影隐入黑暗。那双眼睛却依旧明亮,紧紧盯着屏幕上那条微不足道的买入曲线。他知道,这只是开始。

- 赞赏

- 3

- 评论

- 转发

- 分享

$SENT 做饭了吗?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

猪头

猪头

创建人@对酒当歌人生几何

上市进度

0.10%

市值:

$3458.62

创建我的代币

🚨 最新消息:泰国的加密货币革命 🇹🇭

泰国证券交易委员会(SEC)已正式将数字资产认定为“资产类别”。新规则已制定,以促进机构发展。

• 现在,关于加密ETF、期货交易和代币化投资的正式指南路径已清晰。

• 随着数字资产在法律上的认可,受监管的投资和机构进入将变得更加容易。

查看原文泰国证券交易委员会(SEC)已正式将数字资产认定为“资产类别”。新规则已制定,以促进机构发展。

• 现在,关于加密ETF、期货交易和代币化投资的正式指南路径已清晰。

• 随着数字资产在法律上的认可,受监管的投资和机构进入将变得更加容易。

- 赞赏

- 1

- 1

- 转发

- 分享

Dragon Fly Official :

:

🔥 好文章!💯 这种分享真的对社区有帮助——很想知道你的下一步行动或对此的看法!👀🚀

市场教会了我与它给予我的任何东西共舞。

我还记得在早期,导师对我大声喊道:“黄金手,拿走市场给予你的任何东西!!!”

这个理念后来才变得有意义

查看原文我还记得在早期,导师对我大声喊道:“黄金手,拿走市场给予你的任何东西!!!”

这个理念后来才变得有意义

- 赞赏

- 1

- 评论

- 转发

- 分享

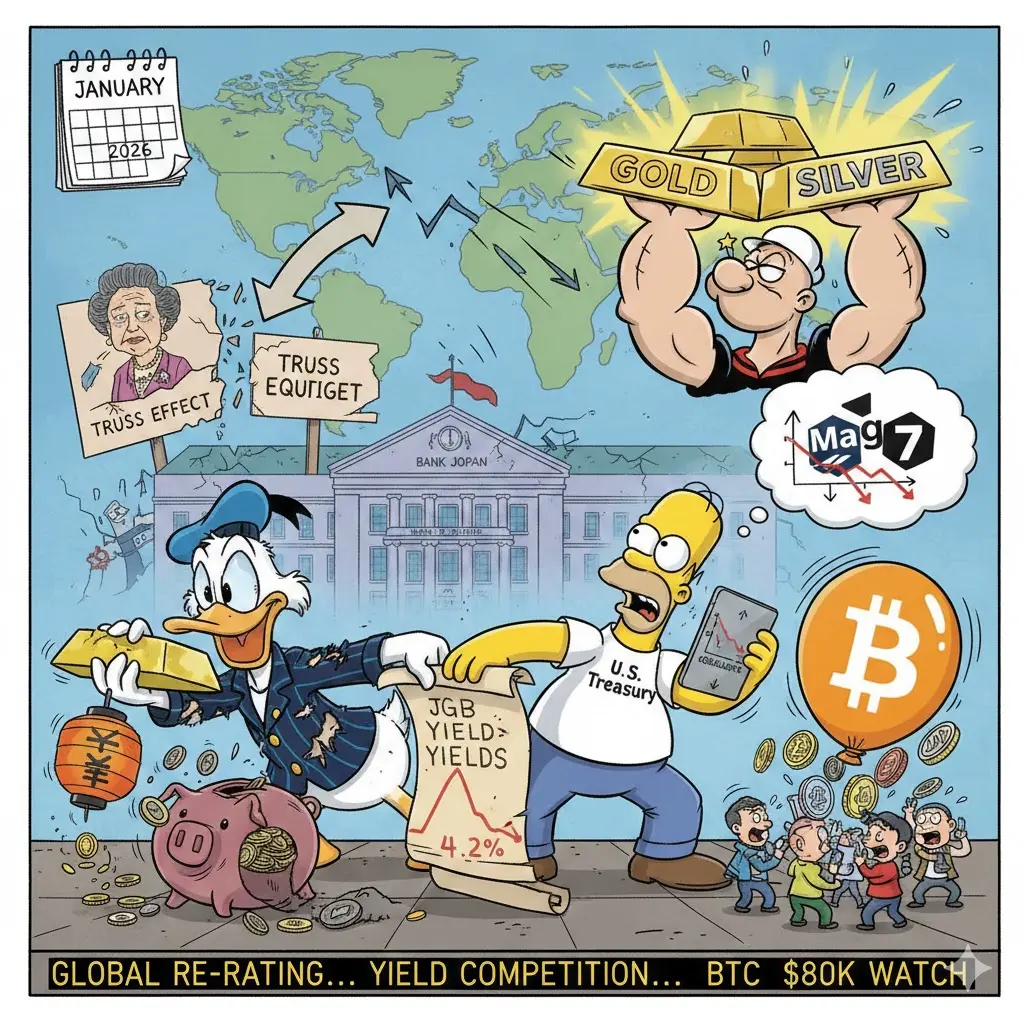

#JapanBondMarketSell-Off

日本政府债券(JGB)市场近期的抛售是全球金融的“金丝雀”。30年和40年期收益率飙升超过25个基点,(其中40年期达到创纪录的4.2%),这次变动由高市太子(Sanae Takaichi)首相提出的大规模财政扩张计划引发,包括减免食品税和增加支出。

这一举措的影响不仅局限于日本;它对全球利率和风险资产产生了直接和结构性的影响。

1. 对全球利率的影响

日本是世界上最大的净债权国,其投资者持有数万亿的外债。国内收益率的上升改变了全球资本流动的格局:

对全球收益率的上行压力:随着JGB收益率上升,日本机构投资者(如寿险公司和养老基金)不再需要“追求高收益”在美国国债或欧洲Bunds中。这一需求减少已导致美国30年期国债收益率同步上涨约7–9个基点。

“特拉斯效应”:分析师将此与2022年英国“迷你预算”危机相比较。如果市场失去对日本财政信誉的信心(债务与GDP比率接近250%),将迫使全球对期限溢价进行快速重新定价。市场目前已将“无风险”政府债务的风险定价为需要更高收益率以补偿财政不稳定的风险。

相关性激增:我们看到全球曲线出现罕见的“熊市陡升”,即长期利率上涨速度快于短期利率,显示对长期债务可持续性的深切担忧。

2. 对风险资产(股票与加密货币)的影响

当全球“锚”——日本(的低利率环境)发生变化时,会形成“避险”氛围:

股票波动

查看原文日本政府债券(JGB)市场近期的抛售是全球金融的“金丝雀”。30年和40年期收益率飙升超过25个基点,(其中40年期达到创纪录的4.2%),这次变动由高市太子(Sanae Takaichi)首相提出的大规模财政扩张计划引发,包括减免食品税和增加支出。

这一举措的影响不仅局限于日本;它对全球利率和风险资产产生了直接和结构性的影响。

1. 对全球利率的影响

日本是世界上最大的净债权国,其投资者持有数万亿的外债。国内收益率的上升改变了全球资本流动的格局:

对全球收益率的上行压力:随着JGB收益率上升,日本机构投资者(如寿险公司和养老基金)不再需要“追求高收益”在美国国债或欧洲Bunds中。这一需求减少已导致美国30年期国债收益率同步上涨约7–9个基点。

“特拉斯效应”:分析师将此与2022年英国“迷你预算”危机相比较。如果市场失去对日本财政信誉的信心(债务与GDP比率接近250%),将迫使全球对期限溢价进行快速重新定价。市场目前已将“无风险”政府债务的风险定价为需要更高收益率以补偿财政不稳定的风险。

相关性激增:我们看到全球曲线出现罕见的“熊市陡升”,即长期利率上涨速度快于短期利率,显示对长期债务可持续性的深切担忧。

2. 对风险资产(股票与加密货币)的影响

当全球“锚”——日本(的低利率环境)发生变化时,会形成“避险”氛围:

股票波动

- 赞赏

- 5

- 5

- 转发

- 分享

SuiCraft:

2026年GOGOGO 👊查看更多

【$XNY 信号】做多 + 放量突破

$XNY 在巨量推动下强势突破,价格行为显示这是主力入场吸筹,而非空头踩踏。

🎯方向:做多

🎯入场:0.00495 - 0.00510

🛑止损:0.00470 (刚性止损)

🚀目标1:0.00580

🚀目标2:0.00650

$XNY 日涨幅超34%,伴随超过5000万美金成交量与持仓量激增,这是典型的资金驱动型突破。价格在突破后未出现快速回吐,表明买盘吸收强劲,市场心理从犹豫转向FOMO。只要价格能站稳在0.0048上方,这次放量就是有效的趋势启动信号,而非脉冲行情。

在这里交易 👇 $XNY

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

$XNY 在巨量推动下强势突破,价格行为显示这是主力入场吸筹,而非空头踩踏。

🎯方向:做多

🎯入场:0.00495 - 0.00510

🛑止损:0.00470 (刚性止损)

🚀目标1:0.00580

🚀目标2:0.00650

$XNY 日涨幅超34%,伴随超过5000万美金成交量与持仓量激增,这是典型的资金驱动型突破。价格在突破后未出现快速回吐,表明买盘吸收强劲,市场心理从犹豫转向FOMO。只要价格能站稳在0.0048上方,这次放量就是有效的趋势启动信号,而非脉冲行情。

在这里交易 👇 $XNY

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

XNY7.77%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多5.09万 热度

3.25万 热度

1.72万 热度

6.41万 热度

34.59万 热度

快讯

查看更多置顶

马年大吉,抽奖行大运!成长值新年抽奖第 1️⃣6️⃣ 期盛大来袭!

抓住新年的好运,立即参与👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何参与?

1️⃣ 在广场发帖、评论、点赞,完成任务赚取成长值

2️⃣ 每积攒 300 积分,即可参与超值抽奖!

🎁 新年好运等你拿!奖品包括 iPhone 17、新年周边、代币等心动大礼!

活动时间:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活动详情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黄金福袋活动震撼上线,每 10 分钟狂送 1g 真金,交易不停,抽奖不断!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸运用户 * 每人 $200 仓位体验券($10 × 20 倍)

参与方式:

1️⃣ 在 Gate 广场带话题 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽奖截图+简单体验分享

2️⃣ 或在广场创作相关图片(可使用 AI 创作),并附一句宣传语,如:

上 Gate App 抢黄金,每 10 分钟送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黄金福袋冲冲冲!Gate 广场创作者新春激励正式开启,发帖解锁 $60,000 豪华奖池

如何参与:

报名活动表单:https://www.gate.com/questionnaire/7315

使用广场任意发帖小工具,搭配文字发布内容即可

丰厚奖励一览:

发帖即可可瓜分 $25,000 奖池

10 位幸运用户:获得 1 GT + Gate 鸭舌帽

Top 发帖奖励:发帖与互动越多,排名越高,赢取 Gate 新年周边、Gate 双肩包等好礼

新手专属福利:首帖即得 $50 奖励,继续发帖还能瓜分 $10,000 新手奖池

活动时间:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

广场新人 & 回归福利进行中!首次发帖或久违回归,直接送你奖励!

每月 $20,000 奖金等你瓜分!

在广场带 #我在广场发首帖 发布首帖或回归帖即可领取 $50 仓位体验券

月度发帖王和互动王还将各获额外 50U 奖励

你的加密观点可能启发无数人,开始创作之旅吧!

👉️ https://www.gate.com/postGate 广场「创作者认证激励计划」优质创作者持续招募中!

立即加入,发布优质内容,参与活动即可瓜分月度 $10,000+ 创作奖励!

认证申请步骤:

1️⃣ 打开 App 首页底部【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】,提交申请等待审核

立即报名:https://www.gate.com/questionnaire/7159

豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000 丰厚奖励等你拿!

活动详情:https://www.gate.com/announcements/article/47889