أحدث تقرير معمق من يو بي إس يدحض نظرية فقاعة الذكاء الاصطناعي، حيث تبلغ السعة الحالية لمراكز البيانات العالمية قيد الإنشاء 25 جيجاوات، والسعة الحالية 105 جيجاوات، مع وصول معدلات الشواغر إلى مستويات قياسية منخفضة. وقد رفعت يو بي إس توقعاتها لنمو السوق في عام 2026 إلى 20-25%. وقد وصلت الإيرادات المتكررة السنوية للذكاء الاصطناعي التوليدي إلى 17 مليار دولار، وحققت الشركات من خلال الذكاء الاصطناعي زيادة في الإيرادات بنسبة 3.6% وانخفاضًا في التكاليف بنسبة 5%.

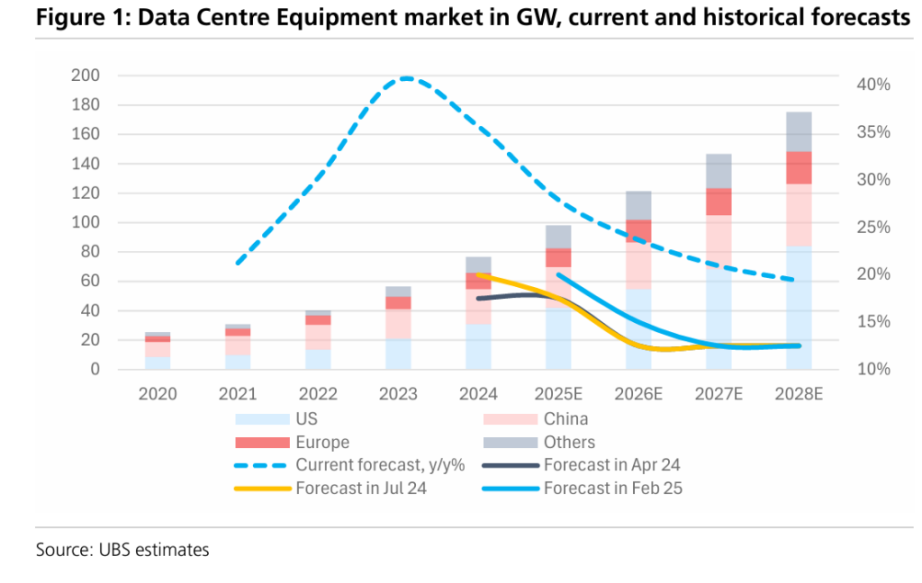

اختلال التوازن بين العرض والطلب يثبت وجود طلب حقيقي

(المصدر: يو بي إس)

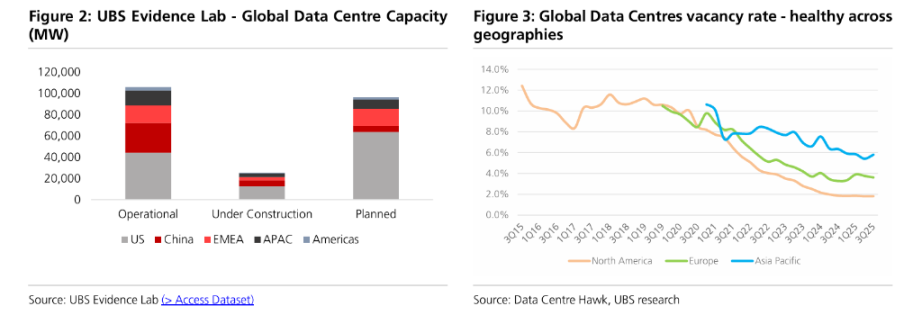

تُظهر بيانات الرصد من يو بي إس Evidence Lab أن سعة مراكز البيانات العالمية تمر بمرحلة توسع سريع. حيث بلغت معدلات الشواغر في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ 1.8% و3.6% و5.8% على التوالي، وهي في أدنى مستوياتها التاريخية، مما يدل على وجود سوق يشهد نقصًا في العرض. أشار فريق المحلل أندريه كوخنين إلى أنه حتى دون احتساب المشاريع الجديدة، إذا تم تشغيل السعة المخططة في موعدها بحلول عام 2029، فإن معدل النمو السنوي المركب بين 2025-2029 سيصل إلى 21%.

هذا الاختلال في التوازن بين العرض والطلب يدحض مباشرة نظرية فقاعة الذكاء الاصطناعي. فخصائص الفقاعة هي فائض في العرض وطلب وهمي، لكن معدلات الشواغر المنخفضة تاريخيًا تثبت أن الطلب حقيقي ومستمر. وتتوقع يو بي إس نمو السوق بنسبة 25-30% في عام 2025، ثم الحفاظ على مستوى مرتفع بين 20-25% في عام 2026، و15-20% في عام 2027، مع نمو ثابت بين 10-15% خلال الفترة 2028-2030.

بيانات تحقيق الدخل تدحض نظرية الفقاعة

(المصدر: يو بي إس)

أما بالنسبة لمسألة “معدل العائد” التي تهم المستثمرين أكثر من غيرها، فقد قدمت يو بي إس أدلة أولية إيجابية. حيث وصلت الإيرادات المتكررة السنوية للتطبيقات الأصلية للذكاء الاصطناعي إلى 17 مليار دولار، أي حوالي 6-7% من إجمالي سوق SaaS الحالي. ووفقًا لأحدث استطلاع لماكينزي، حققت الشركات خلال الـ12 شهرًا الماضية زيادة متوسطة في الإيرادات بنسبة 3.6% وانخفاضًا متوسطًا في التكاليف بنسبة 5% بفضل استخدام الذكاء الاصطناعي.

النقطة الجوهرية في نظرية فقاعة الذكاء الاصطناعي هي “استثمارات ضخمة دون تحقيق عائد”، لكن إيرادات ARR البالغة 17 مليار دولار تثبت أن تحقيق الدخل بدأ يظهر. وأكدت يو بي إس أن GenAI كتقنية تسير بوتيرة تبنٍ غير مسبوقة، وهو ما يختلف كليًا عن فترة فقاعة الإنترنت حين كانت التقنية غير ناضجة وحالات الاستخدام غير واضحة.

تقنية التبريد بالسائل تتصدر بنمو 45%

(المصدر: يو بي إس)

مع زيادة كثافة طاقة شرائح الذكاء الاصطناعي، يحقق سوق أنظمة التبريد أداءً قويًا. وتتوقع يو بي إس أن يحافظ قطاع التبريد على معدل نمو سنوي مركب يبلغ حوالي 20% حتى عام 2030، مع تصدر تقنية التبريد بالسائل بمعدل نمو يبلغ 45%، لتصبح أسرع القطاعات الفرعية نموًا. هذا النمو المتفجر في الطلب على التقنية يثبت بشكل أكبر واقعية استثمارات البنية التحتية للذكاء الاصطناعي.

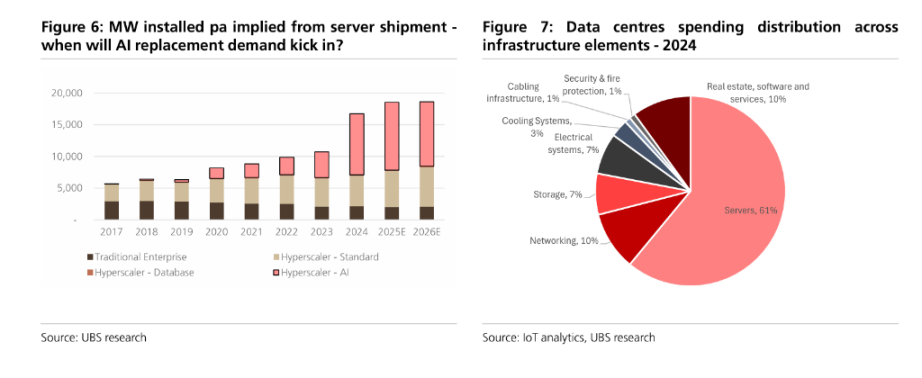

وتشهد تكلفة بناء مراكز بيانات الذكاء الاصطناعي تغييرات هيكلية. فمقارنة بمراكز البيانات التقليدية، ترتفع تكلفة المرافق لكل ميجاوات في مراكز بيانات الذكاء الاصطناعي بنحو 20%، لكن الأهم هو الارتفاع الحاد في تكلفة معدات تكنولوجيا المعلومات—إذ بسبب ارتفاع أسعار شرائح الذكاء الاصطناعي، زادت حصة معدات تكنولوجيا المعلومات في إجمالي التكلفة بشكل كبير، حيث تبلغ التكلفة لكل ميجاوات 3-4 أضعاف التكلفة التقليدية. هذا الهيكل يقلل من حساسية العملاء لأسعار المرافق، وهو أمر إيجابي لموردي المعدات في المراحل العليا من الصناعة.

اختناق الكهرباء يرفع قيمة الأصول

أشارت يو بي إس أيضًا إلى المخاطر المحتملة. إذ تعتبر إمدادات الكهرباء العائق الأكبر، خاصة في أوروبا، حيث تم تأجيل مواعيد ربط بعض مراكز المحاور الرئيسية بالشبكة الكهربائية حتى ثلاثينيات هذا القرن. وتتوقع يو بي إس أن تمثل مراكز البيانات أكثر من 60% من الزيادة في استهلاك الكهرباء في الولايات المتحدة بين 2025-2030، ما يشكل تحديًا لموثوقية الشبكة الكهربائية.

ومع ذلك، ترى يو بي إس أن هذه الاختناقات ترفع قيمة الأصول الحالية أكثر من كونها تنهي دورة الاستثمار. وهذا على عكس منطق انفجار الفقاعة—حيث تنهار قيمة الأصول عند انفجار الفقاعة، بينما تعزز الاختناقات الحالية علاوة الندرة. وعلى الرغم من أن الإنفاق الرأسمالي لمزودي السحابة فائقة الضخامة يمثل 25-30% من المبيعات، إلا أنه لا يزال في حدود 75% من التدفقات النقدية التشغيلية، وهي نسبة يمكن السيطرة عليها، ومن المتوقع أن يستمر هذا الاستثمار المكثف على الأقل حتى عام 2027.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.