مقالة: imToken

هل يمكن لامتلاك ETF الإيثيريوم أن يمنحك فوائد دورية مثل السندات؟

في بداية الشهر، أعلنت شركة غرايسو أن صندوق ETF الخاص بها للرهان على إيثيريوم (ETHE) قد قام بتوزيع الأرباح التي حصل عليها الصندوق من خلال الرهان على إيثيريوم بين حاملي الوحدات الحاليين، وذلك للفترة من 6 أكتوبر 2025 إلى 31 ديسمبر 2025، مما يمثل أول توزيع للأرباح من نوعه لصناديق الأصول الرقمية في الولايات المتحدة، حيث يتم توزيع أرباح الرهان على المساهمين.

على الرغم من أن هذا الإجراء قد يُعتبر عاديًا في عيون لاعبي Web3 الأصليين، إلا أنه في تاريخ التمويل المشفر، يُعد علامة فارقة حيث أن عوائد إيثيريوم الأصلية تُغلف لأول مرة في إطار مالي تقليدي، وهو بلا شك حدث ذو دلالة تاريخية.

الأهم من ذلك، أن هذا ليس حدثًا معزولًا، ففي مستوى البيانات على السلسلة، يستمر معدل الرهان على إيثيريوم في الارتفاع، وتخرج المدققون من قائمة الانتظار تدريجيًا، ويبدأون في إعادة التجميع، حيث تحدث سلسلة من التغيرات بشكل متزامن.

هذه الإشارات التي تبدو متفرقة، تشير معًا إلى مشكلة أعمق: هل إيثيريوم، التي كانت تركز على تقلبات الأسعار كعنصر أساسي في تخصيص الأصول، تتطور تدريجيًا إلى نوع من “الأصول ذات العائد” التي يقبلها التمويل طويل الأمد وتتمتع بعوائد مستقرة؟

1. توزيع أرباح ETF: تجربة أولية للمستثمرين التقليديين في الرهان

من الناحية الموضوعية، على مدى فترة طويلة، كان الرهان على إيثيريوم أشبه بتجربة تقنية ذات طابع “متحمس” ومحدودة بـ"عالم السلسلة" فقط.

لأنه يتطلب من المستخدمين معرفة أساسية بالتشفير، مثل المحافظ والمفاتيح الخاصة، بالإضافة إلى فهم آلية المدققين، وقواعد الإجماع، وفترات القفل، وعقوبات الانحراف، على الرغم من أن بروتوكولات مثل Lido Finance، التي تمثل الرهان السائل (LSD)، خفضت إلى حد كبير عتبة المشاركة، إلا أن عوائد الرهان تظل بشكل رئيسي في سياق التشفير الأصلي (مثل stETH وغيرها من الرموز المدمجة).

وفي النهاية، بالنسبة لمعظم مستثمري Web2، فإن هذا النظام غير بديهي، ويصعب الوصول إليه مباشرة، وهو فجوة يصعب تجاوزها.

الآن، يتم سد هذه الفجوة بواسطة ETF. وفقًا لخطط التوزيع التي أعلنت عنها غرايسو، فإن حاملي ETHE سيحصلون على 0.083178 دولار لكل وحدة، وهو مبلغ يعكس الأرباح التي حصل عليها الصندوق من خلال الرهان خلال الفترة المعنية، وسيتم توزيعها في 6 يناير 2026 (يوم التوزيع)، على المستثمرين الذين يمتلكون وحدات ETHE حتى 5 يناير 2026 (تاريخ التسجيل).

باختصار، مصدر هذه الأرباح ليس من إدارة الشركات، بل من أمان الشبكة والمشاركة في الإجماع، حيث كانت هذه الأرباح سابقًا موجودة تقريبًا فقط داخل صناعة التشفير، والآن بدأت تُغلف في إطار مالي مألوف مثل ETF، ومن خلال حسابات السوق الأمريكية، يمكن للمستثمرين التقليديين في 401(k) أو الصناديق المشتركة الحصول على العوائد الأصلية الناتجة عن إجماع إيثيريوم (بالدولار) دون الحاجة للتعامل مع المفاتيح الخاصة.

ومن المهم التأكيد على أن هذا لا يعني أن الرهان على إيثيريوم قد أصبح متوافقًا تمامًا مع اللوائح، أو أن الجهات التنظيمية قد أصدرت توجيهات موحدة بشأن خدمات الرهان عبر ETF، ولكن من الناحية الاقتصادية، حدث تغيير رئيسي: المستخدمون غير التشفيريين، للمرة الأولى، يحصلون بشكل غير مباشر على عوائد أصلية ناتجة عن إجماع شبكة إيثيريوم، دون الحاجة لفهم العقد، أو المفاتيح الخاصة، أو العمليات على السلسلة.

من هذا المنظور، فإن توزيع أرباح ETF ليس حدثًا معزولًا، بل هو خطوة أولى نحو دخول إيثيريوم إلى أفق رأس المال الأوسع.

1. توزيع أرباح ETF: تجربة أولية للمستثمرين التقليديين في الرهان

من الناحية الموضوعية، على مدى فترة طويلة، كان الرهان على إيثيريوم أشبه بتجربة تقنية ذات طابع “متحمس” ومحدودة بـ"عالم السلسلة" فقط.

لأنه يتطلب من المستخدمين معرفة أساسية بالتشفير، مثل المحافظ والمفاتيح الخاصة، بالإضافة إلى فهم آلية المدققين، وقواعد الإجماع، وفترات القفل، وعقوبات الانحراف، على الرغم من أن بروتوكولات مثل Lido Finance، التي تمثل الرهان السائل (LSD)، خفضت إلى حد كبير عتبة المشاركة، إلا أن عوائد الرهان تظل بشكل رئيسي في سياق التشفير الأصلي (مثل stETH وغيرها من الرموز المدمجة).

وفي النهاية، بالنسبة لمعظم مستثمري Web2، فإن هذا النظام غير بديهي، ويصعب الوصول إليه مباشرة، وهو فجوة يصعب تجاوزها.

الآن، يتم سد هذه الفجوة بواسطة ETF. وفقًا لخطط التوزيع التي أعلنت عنها غرايسو، فإن حاملي ETHE سيحصلون على 0.083178 دولار لكل وحدة، وهو مبلغ يعكس الأرباح التي حصل عليها الصندوق من خلال الرهان خلال الفترة المعنية، وسيتم توزيعها في 6 يناير 2026 (يوم التوزيع)، على المستثمرين الذين يمتلكون وحدات ETHE حتى 5 يناير 2026 (تاريخ التسجيل).

باختصار، مصدر هذه الأرباح ليس من إدارة الشركات، بل من أمان الشبكة والمشاركة في الإجماع، حيث كانت هذه الأرباح سابقًا موجودة تقريبًا فقط داخل صناعة التشفير، والآن بدأت تُغلف في إطار مالي مألوف مثل ETF، ومن خلال حسابات السوق الأمريكية، يمكن للمستثمرين التقليديين في 401(k) أو الصناديق المشتركة الحصول على العوائد الأصلية الناتجة عن إجماع إيثيريوم (بالدولار) دون الحاجة للتعامل مع المفاتيح الخاصة.

ومن المهم التأكيد على أن هذا لا يعني أن الرهان على إيثيريوم قد أصبح متوافقًا تمامًا مع اللوائح، أو أن الجهات التنظيمية قد أصدرت توجيهات موحدة بشأن خدمات الرهان عبر ETF، ولكن من الناحية الاقتصادية، حدث تغيير رئيسي: المستخدمون غير التشفيريين، للمرة الأولى، يحصلون بشكل غير مباشر على عوائد أصلية ناتجة عن إجماع شبكة إيثيريوم، دون الحاجة لفهم العقد، أو المفاتيح الخاصة، أو العمليات على السلسلة.

من هذا المنظور، فإن توزيع أرباح ETF ليس حدثًا معزولًا، بل هو خطوة أولى نحو دخول إيثيريوم إلى أفق رأس المال الأوسع.

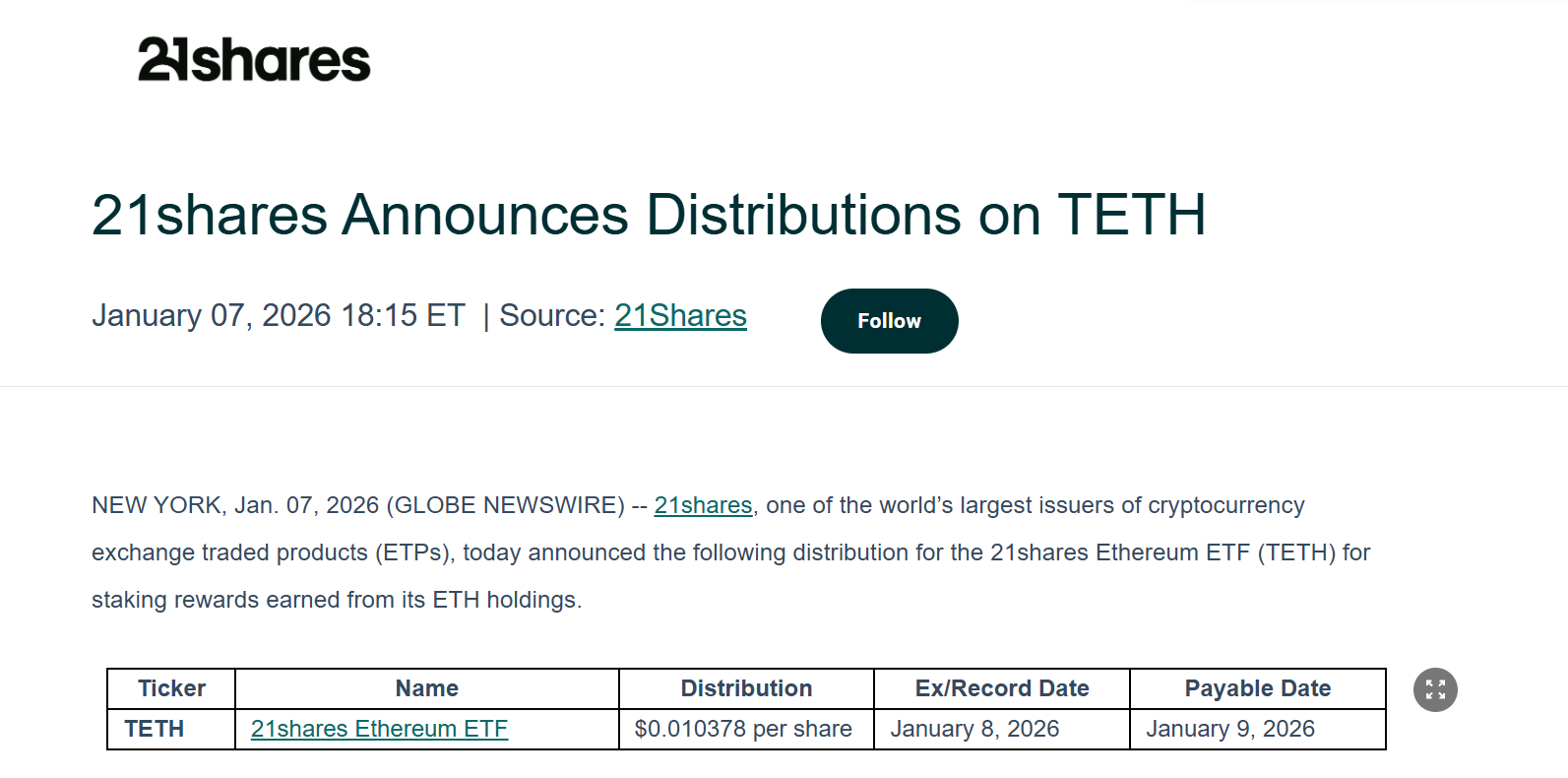

وليس غرايسو وحدها من تتجه نحو هذا، فقد أعلنت شركة 21Shares أيضًا عن توزيع أرباح من خلال الرهان على ETH لحاملي الوحدات الحاليين. المبلغ الموزع هو 0.010378 دولار لكل وحدة، وقد تم الكشف عن عملية التوزيع والتصفية بشكل متزامن.

هذا بلا شك بداية جيدة، خاصة بالنسبة لمؤسسات مثل غرايسو و21Shares التي لها تأثير في كل من التمويل التقليدي وWeb3، حيث أن تأثيرها يتجاوز مجرد توزيع الأرباح، وسيؤدي بلا شك إلى دفع المؤسسات نحو اعتماد الرهان على إيثيريوم وتوزيع الأرباح على المستوى العملي، كما أنه يُعد علامة على أن ETF إيثيريوم لم يعد مجرد أداة تتبع تقلبات السعر.

على المدى الأطول، مع إثبات صحة هذا النموذج، لا تستبعد أن تتبع شركات إدارة الأصول التقليدية مثل BlackRock وFidelity، مما قد يضخ مئات المليارات من رأس المال طويل الأمد في إيثيريوم.

2. ارتفاع معدل الرهان، واختفاء “قائمة الانتظار للخروج”

إذا كانت أرباح ETF تمثل تقدمًا في السرد، فإن التغيرات في معدل الرهان على الشبكة وقوائم الانتظار تعكس بشكل أكثر مباشرة سلوك رأس المال نفسه.

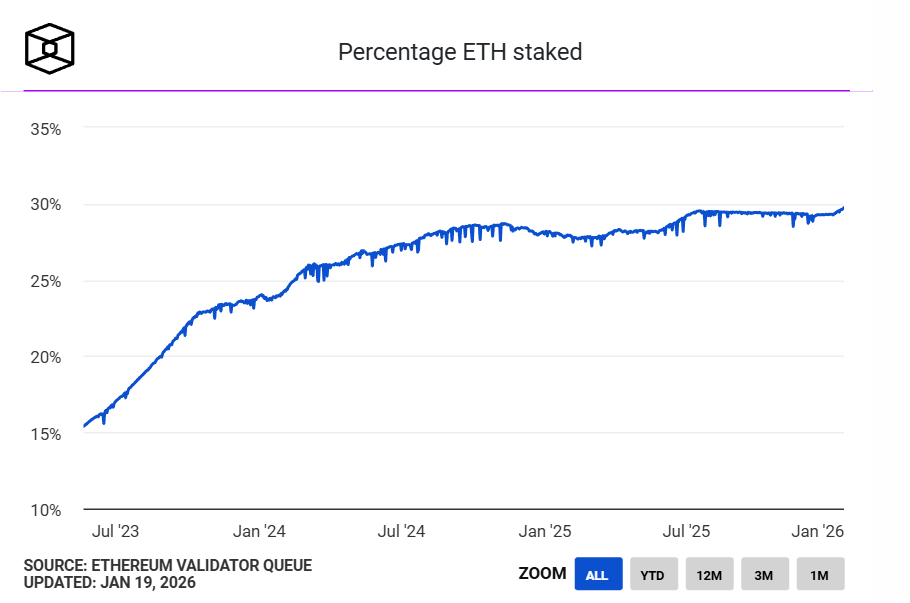

أولًا، سجل معدل الرهان على إيثيريوم أعلى مستوى له على الإطلاق، وفقًا لبيانات The Block، هناك أكثر من 36 مليون ETH مرهونة على شبكة إيثيريوم، وهو ما يمثل حوالي 30% من إجمالي العرض المتداول، وتبلغ قيمة الرهانات أكثر من 118 مليار دولار، وهو رقم قياسي جديد، بعد أن كانت أعلى نسبة سابقة 29.54% في مايو 2075.

وليس غرايسو وحدها من تتجه نحو هذا، فقد أعلنت شركة 21Shares أيضًا عن توزيع أرباح من خلال الرهان على ETH لحاملي الوحدات الحاليين. المبلغ الموزع هو 0.010378 دولار لكل وحدة، وقد تم الكشف عن عملية التوزيع والتصفية بشكل متزامن.

هذا بلا شك بداية جيدة، خاصة بالنسبة لمؤسسات مثل غرايسو و21Shares التي لها تأثير في كل من التمويل التقليدي وWeb3، حيث أن تأثيرها يتجاوز مجرد توزيع الأرباح، وسيؤدي بلا شك إلى دفع المؤسسات نحو اعتماد الرهان على إيثيريوم وتوزيع الأرباح على المستوى العملي، كما أنه يُعد علامة على أن ETF إيثيريوم لم يعد مجرد أداة تتبع تقلبات السعر.

على المدى الأطول، مع إثبات صحة هذا النموذج، لا تستبعد أن تتبع شركات إدارة الأصول التقليدية مثل BlackRock وFidelity، مما قد يضخ مئات المليارات من رأس المال طويل الأمد في إيثيريوم.

2. ارتفاع معدل الرهان، واختفاء “قائمة الانتظار للخروج”

إذا كانت أرباح ETF تمثل تقدمًا في السرد، فإن التغيرات في معدل الرهان على الشبكة وقوائم الانتظار تعكس بشكل أكثر مباشرة سلوك رأس المال نفسه.

أولًا، سجل معدل الرهان على إيثيريوم أعلى مستوى له على الإطلاق، وفقًا لبيانات The Block، هناك أكثر من 36 مليون ETH مرهونة على شبكة إيثيريوم، وهو ما يمثل حوالي 30% من إجمالي العرض المتداول، وتبلغ قيمة الرهانات أكثر من 118 مليار دولار، وهو رقم قياسي جديد، بعد أن كانت أعلى نسبة سابقة 29.54% في مايو 2075.

المصدر: The Block

من ناحية العرض والطلب، فإن وجود كمية كبيرة من ETH مرهونة يعني أنها خرجت مؤقتًا من السوق الحرة، ويُظهر أن جزءًا كبيرًا من ETH المتداول يتحول من أصول عالية التردد إلى أصول طويلة الأمد تؤدي وظائف.

بمعنى آخر، لم تعد ETH مجرد Gas، أو وسيلة للتداول أو أداة للمضاربة، بل أصبحت تلعب دور “مادة إنتاج” — فهي تشارك في تشغيل الشبكة من خلال الرهان، وتستمر في إنتاج العوائد.

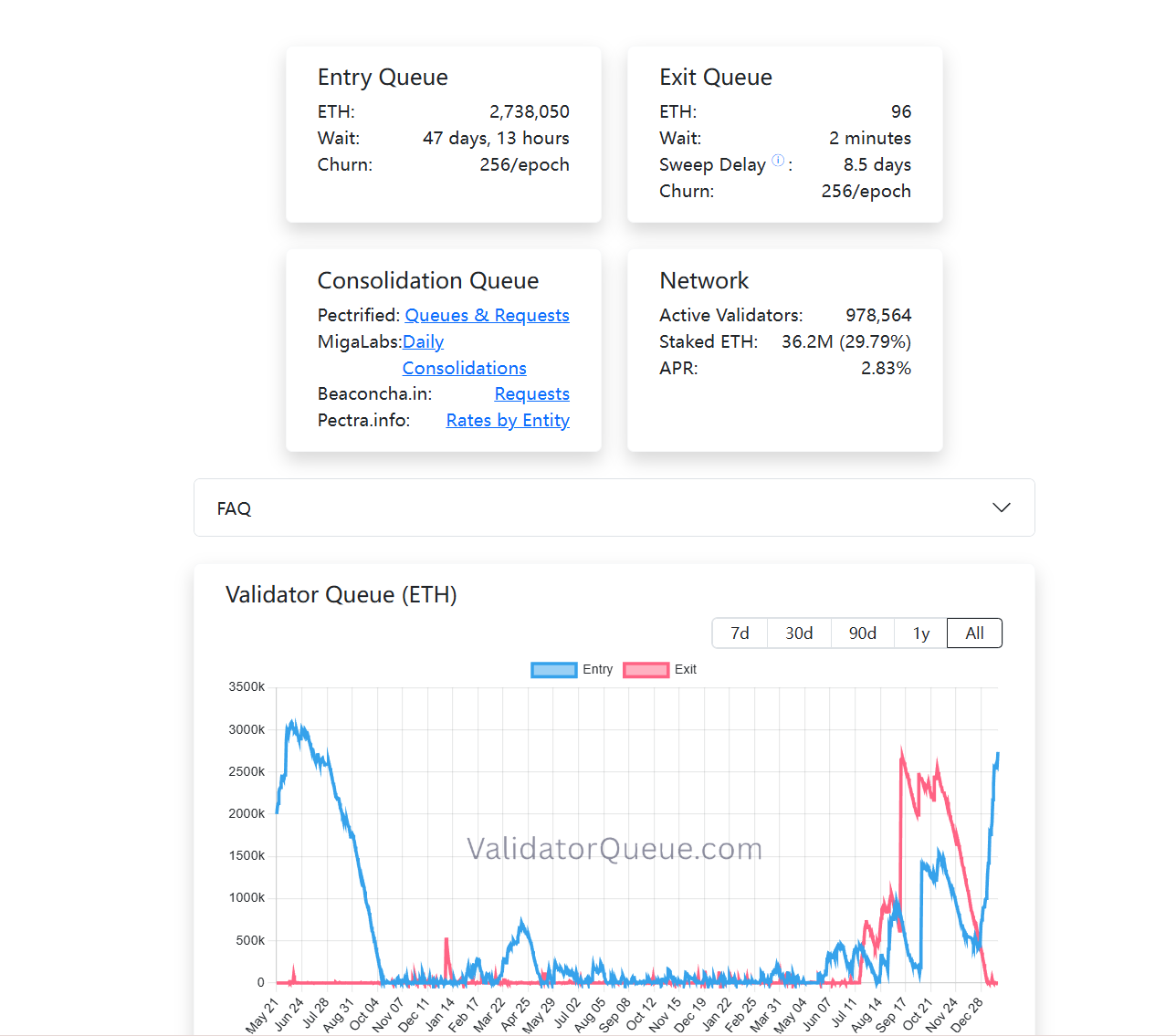

وفي الوقت نفسه، تظهر تغييرات مثيرة للاهتمام في قوائم المدققين. حتى وقت النشر، تقريبًا، تم إفراغ قائمة خروج الرهان على شبكة إيثيريوم، بينما تستمر قائمة الدخول في النمو (تجاوزت 2.73 مليون ETH)، وباختصار، هناك عدد كبير من ETH يُختار أن يُقفل طويلًا في هذا النظام (اقرأ المزيد في “اختراق ضجيج “الانحدار”: لماذا تعتبر “قيم إيثيريوم” أوسع سياج حماية؟”).

على عكس سلوك التداول، فإن الرهان هو استثمار منخفض السيولة، طويل الأمد، ويؤكد على استقرار العائد، ويُظهر أن الأموال مستعدة لإعادة الدخول إلى قوائم الرهان، على الأقل، بمعنى أن المشاركين يوافقون على تحمل تكلفة الفرصة لهذا النوع من القفل الطويل.

المصدر: The Block

من ناحية العرض والطلب، فإن وجود كمية كبيرة من ETH مرهونة يعني أنها خرجت مؤقتًا من السوق الحرة، ويُظهر أن جزءًا كبيرًا من ETH المتداول يتحول من أصول عالية التردد إلى أصول طويلة الأمد تؤدي وظائف.

بمعنى آخر، لم تعد ETH مجرد Gas، أو وسيلة للتداول أو أداة للمضاربة، بل أصبحت تلعب دور “مادة إنتاج” — فهي تشارك في تشغيل الشبكة من خلال الرهان، وتستمر في إنتاج العوائد.

وفي الوقت نفسه، تظهر تغييرات مثيرة للاهتمام في قوائم المدققين. حتى وقت النشر، تقريبًا، تم إفراغ قائمة خروج الرهان على شبكة إيثيريوم، بينما تستمر قائمة الدخول في النمو (تجاوزت 2.73 مليون ETH)، وباختصار، هناك عدد كبير من ETH يُختار أن يُقفل طويلًا في هذا النظام (اقرأ المزيد في “اختراق ضجيج “الانحدار”: لماذا تعتبر “قيم إيثيريوم” أوسع سياج حماية؟”).

على عكس سلوك التداول، فإن الرهان هو استثمار منخفض السيولة، طويل الأمد، ويؤكد على استقرار العائد، ويُظهر أن الأموال مستعدة لإعادة الدخول إلى قوائم الرهان، على الأقل، بمعنى أن المشاركين يوافقون على تحمل تكلفة الفرصة لهذا النوع من القفل الطويل.

إذا وضعنا توزيع أرباح ETF، وارتفاع معدل الرهان، وتغيرات هيكل القوائم معًا، يمكننا أن نرسم اتجاهًا واضحًا: الرهان على إيثيريوم يتطور من أرباح للمشاركين الأوائل على السلسلة إلى نوع من العوائد الهيكلية التي تتبناها المؤسسات المالية التقليدية، وتُعاد تقييمها من قبل رؤوس الأموال طويلة الأمد.

لا يكفي النظر إلى أي من هذه العوامل بمفرده لتحديد الاتجاه، لكن معًا، ترسم ملامح نضوج اقتصاد الرهان على إيثيريوم تدريجيًا.

3. مستقبل نضوج سوق الرهان بشكل أسرع

لكن هذا لا يعني أن الرهان جعل ETH أصلًا “خاليًا من المخاطر”، بل على العكس، مع تغير هيكل المشاركين، تتغير أنواع المخاطر التي يواجهها الرهان، حيث يتم استيعاب المخاطر التقنية تدريجيًا، وتصبح المخاطر الهيكلية، والسيولة، وتكاليف فهم الآلية أكثر أهمية.

كما هو معروف، خلال دورة التنظيم الأخيرة، استخدمت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أدواتها بشكل متكرر، وبدأت في اتخاذ إجراءات قانونية ضد العديد من مشاريع الرهان ذات السيولة، بما في ذلك اتهامات لMetaMask/Consensys، وLido/stETH، وRocket Pool/rETH بعدم التسجيل كأوراق مالية، مما ألقى بظلال من الشك على مستقبل ETF إيثيريوم على المدى الطويل.

من ناحية الواقع، فإن ما إذا كان ETF سيشارك في الرهان وكيفية ذلك، هو في الأساس مسألة تصميم عملية المنتج والهيكل التنظيمي، وليس نفيًا لشبكة إيثيريوم نفسها. ومع استكشاف المزيد من المؤسسات للحدود في الممارسة، يرد السوق بأموال حقيقية.

على سبيل المثال، قامت شركة BitMine برهن أكثر من مليون ETH على شبكة إيثيريوم، ليصل إجمالي رهونها إلى 1.032 مليون ETH، بقيمة تقارب 3.215 مليار دولار، وهو ما يمثل ربع إجمالي ممتلكاتها من ETH (4.143 مليون ETH).

باختصار، لم تعد الرهانات على إيثيريوم مجرد لعبة صغيرة بين المتحمسين، بل أصبحت جزءًا من نظام مالي يتلقى اعترافًا عالميًا، حيث أن إيثيريوم الآن يُبنى بشكل رسمي على نظام عائد أصلي يتقبله أسواق رأس المال العالمية.

وفهم هذا التغير، أو المشاركة فيه، ربما يكون بنفس الأهمية.

إذا وضعنا توزيع أرباح ETF، وارتفاع معدل الرهان، وتغيرات هيكل القوائم معًا، يمكننا أن نرسم اتجاهًا واضحًا: الرهان على إيثيريوم يتطور من أرباح للمشاركين الأوائل على السلسلة إلى نوع من العوائد الهيكلية التي تتبناها المؤسسات المالية التقليدية، وتُعاد تقييمها من قبل رؤوس الأموال طويلة الأمد.

لا يكفي النظر إلى أي من هذه العوامل بمفرده لتحديد الاتجاه، لكن معًا، ترسم ملامح نضوج اقتصاد الرهان على إيثيريوم تدريجيًا.

3. مستقبل نضوج سوق الرهان بشكل أسرع

لكن هذا لا يعني أن الرهان جعل ETH أصلًا “خاليًا من المخاطر”، بل على العكس، مع تغير هيكل المشاركين، تتغير أنواع المخاطر التي يواجهها الرهان، حيث يتم استيعاب المخاطر التقنية تدريجيًا، وتصبح المخاطر الهيكلية، والسيولة، وتكاليف فهم الآلية أكثر أهمية.

كما هو معروف، خلال دورة التنظيم الأخيرة، استخدمت هيئة الأوراق المالية والبورصات الأمريكية (SEC) أدواتها بشكل متكرر، وبدأت في اتخاذ إجراءات قانونية ضد العديد من مشاريع الرهان ذات السيولة، بما في ذلك اتهامات لMetaMask/Consensys، وLido/stETH، وRocket Pool/rETH بعدم التسجيل كأوراق مالية، مما ألقى بظلال من الشك على مستقبل ETF إيثيريوم على المدى الطويل.

من ناحية الواقع، فإن ما إذا كان ETF سيشارك في الرهان وكيفية ذلك، هو في الأساس مسألة تصميم عملية المنتج والهيكل التنظيمي، وليس نفيًا لشبكة إيثيريوم نفسها. ومع استكشاف المزيد من المؤسسات للحدود في الممارسة، يرد السوق بأموال حقيقية.

على سبيل المثال، قامت شركة BitMine برهن أكثر من مليون ETH على شبكة إيثيريوم، ليصل إجمالي رهونها إلى 1.032 مليون ETH، بقيمة تقارب 3.215 مليار دولار، وهو ما يمثل ربع إجمالي ممتلكاتها من ETH (4.143 مليون ETH).

باختصار، لم تعد الرهانات على إيثيريوم مجرد لعبة صغيرة بين المتحمسين، بل أصبحت جزءًا من نظام مالي يتلقى اعترافًا عالميًا، حيث أن إيثيريوم الآن يُبنى بشكل رسمي على نظام عائد أصلي يتقبله أسواق رأس المال العالمية.

وفهم هذا التغير، أو المشاركة فيه، ربما يكون بنفس الأهمية.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

انخفاض ETH خلال 15 دقيقة بنسبة 0.62%: تزامن سحب رؤوس أموال كبيرة مع صافي تدفقات سلبية للـ ETF يؤدي إلى تضخيم التذبذب

خلال الفترة 2026-04-05 12:30 إلى 12:45 (UTC)، كان نطاق سعر ETH من 2022.11 إلى 2037.82 USDT، وكان عائد شارت K لمدة 15 دقيقة -0.62%، بينما بلغ معدل التذبذب 0.77%. في ظل استمرار ارتفاع النشاط على السلسلة، ارتفعت درجة اهتمام السوق، وازدادت حدة التقلبات، ما يعكس تعزيز مشاعر الملاذ الآمن على المدى القصير.

يتمثل المحرك الرئيسي لهذا التغير المفاجئ في استمرار تدفق الأموال الكبيرة خارج البورصات؛ تُظهر البيانات أن صافي تدفق ETH خلال آخر 24 ساعة بلغ -11,970.54 عملة، كما أن صافي التدفق الكبير ضمن النطاق $1M-$10M بلغ -5

GateNewsمنذ 1 س

10x Research: يتجاوز إصدار USDT على Ethereum إصدار Tron، وقد يصبح ETH المستفيد الرئيسي من نمو العملات المستقرة

10x Research خلال السنوات الخمس الماضية أن أداء إيثريوم (ETH) كان متواضعًا، حيث تراوح السعر قرب 2000 دولار، ويرجع ذلك أساسًا إلى ضعف النشاط على السلسلة مما أدى إلى نقص الطلب. بعد الانخفاض بنسبة 57% من أعلى مستوى في 2025، تُقيَّم قيمة ETH حاليًا بأقل من المعتاد، بينما لا يزال تراكم السيولة مستمرًا؛ إذ يتجاوز حجم إصدار USDT إصدار Tron، ما أثار نقاشًا حول إمكانية أن تصبح ETH المستفيد الرئيسي من نمو العملات المستقرة. يقوم المحللون حاليًا بإعادة تقييم نقطة التحول المحتملة لـ ETH.

GateNewsمنذ 2 س

قامت جهة ما بإيداع 1856 من وحدات ETH إلى CEX ما، وإذا تم بيعها فسيحدث خسارة قدرها 1.89 مليون دولار

أخبار بوابة، 5 أبريل، تُظهر بيانات السلسلة أن عنوانًا أودع منذ 45 دقيقة 1856 ETH في أحد مراكز CEX، بقيمة تقارب 3.78 مليون دولار. يحمل هذا العنوان ETH لمدة شهرين، ومن بينه 1450 ETH تم سحبها من البورصة في 18 يناير عندما كان السعر 3339.38 دولارًا، وإذا تم بيعها فسوف يتكبد خسارة قدرها 1.89 مليون دولار، وانخفضت قيمة الأصول بنسبة 39%.

GateNewsمنذ 4 س

توقعات الأسعار 4/3: BTC, ETH, BNB, XRP, SOL, DOGE, HYPE, ADA, BCH, LINK

نقاط رئيسية:

يحاول المشترون الحفاظ على البيتكوين (BTC) فوق مستوى 66,500 دولار، لكن يعتقد عدد من المحللين أن مستوى 60,000 دولار قد يتم كسره.

تعرض بعض العملات البديلة الرئيسية (altcoins) لخطر الانخفاض تحت مستويات دعمها الفورية، مما يشير إلى أن الدببة ما زالت تسيطر.

يحاول المشترون دفع أن

Cointelegraphمنذ 4 س