المؤلف: داني

من كان يظن أن نظام المعلومات الضريبية عبر الحدود الحديثة هو في الواقع نتيجة لقطعة “معجون أسنان”؟ موظف بنك UBS قام بتهريب الألماس داخل أنبوب معجون أسنان، وهذه المشهد الذي يحمل ألوان هوليوودية، كان بمثابة جرس إنذار لنهاية سرية بنك سويسري. اليوم، تدور عجلة التاريخ بلا رحمة نحو عالم التشفير — ذلك “الجنة الضريبية” التي كانت مخفية، على وشك أن تتعرض لحسابها.

سوف نكشف لك عن الغموض وراء CARF: إنها شبكة شباك عالمية لصيد الضرائب. من استراتيجية “نقل العاصمة” لبورصة بينانس إلى الإمارات، والتي تستبدل الوقت بالمكان، إلى الواقع القاسي بأن “تبادل العملات” لم يعد معفى من الضرائب؛ من العد التنازلي للامتثال في هونغ كونغ، إلى خيبة أمل المستثمرين في البر الرئيسي.

هذا ليس مجرد إعادة تشكيل لمشهد الصناعة، بل هو دليل بقاء يجب على كل مالك أصول مشفرة أن يواجهه — فبالنهاية، في هذا السجن المنسوج بواسطة الخوارزميات، لا أحد يستطيع أن يظل كطائر النعامة ي bury رأسه في الرمال.

المقدمة: ما هو CARF؟

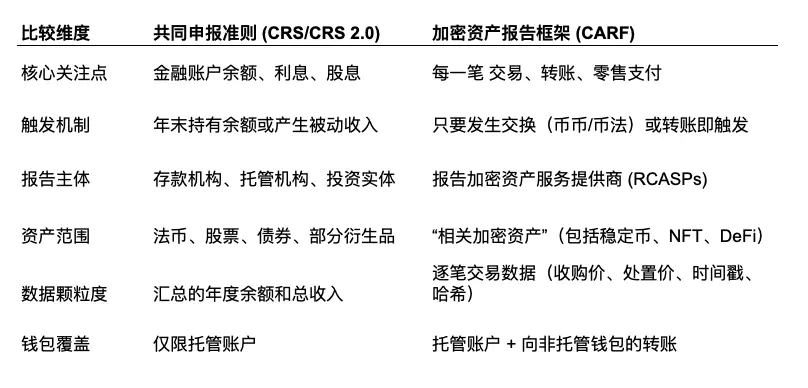

الاسم الكامل لـ CARF هو (Crypto-Asset Reporting Framework)، وآليته الأساسية هي أن مزودي خدمات الأصول المشفرة الذين لديهم التزام بالتقرير (RCASPs) يجمعون معلومات ضريبية عن العملاء والمعاملات ذات الصلة، ثم يرسلونها إلى سلطات الضرائب في الولاية القضائية المعنية، وأخيرًا يتم تبادل المعلومات دوليًا بشكل تلقائي بين سلطات الضرائب. يشبه ذلك نظام CRS في القطاع المالي التقليدي، لكن CARF يركز حصريًا على عمليات شراء، تبادل، حجز، وتحويل الأصول المشفرة.

ببساطة، سابقًا، كان المستخدمون يتداولون العملات في البورصات، وكانت سلطات الضرائب في بلد إقامتهم تكافح لفهم كامل المعلومات. الآن، يربط CARF بين بلد إقامة المستخدم والمنطقة التي تخضع لسلطتها البورصة، وبمجرد أن تتفقا على التعاون، يمكن لبلد إقامة المستخدم أن يحصل على تفاصيل تداولات الأصول المشفرة خارج الحدود، ويبدأ في فرض الضرائب بناءً عليها.

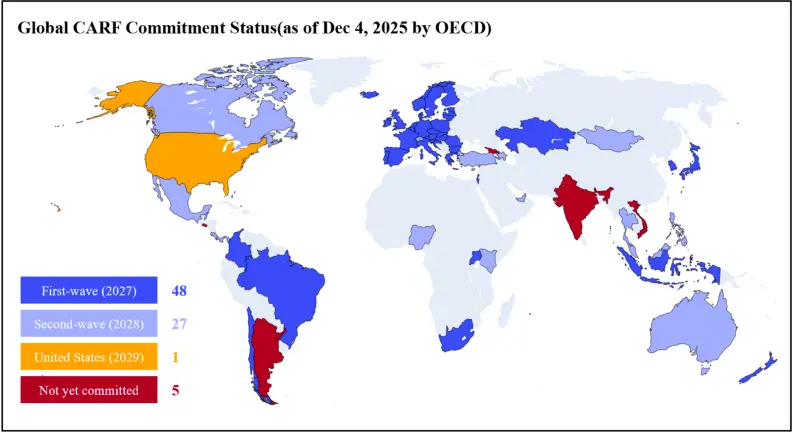

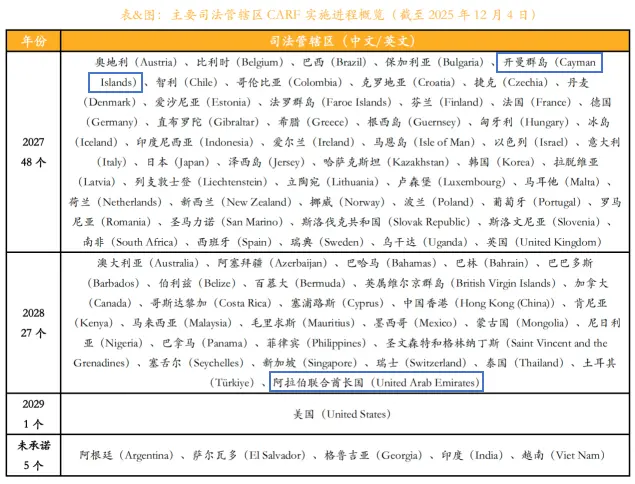

بحلول نهاية 2025، تعهد أكثر من 75 منطقة قضائية بتنفيذ CARF بحلول 2027 أو 2028، ومن بينهم أكثر من نصف وقعوا على اتفاقيات مع السلطات المختصة. اعتبارًا من 1 يناير 2026، بدأ تطبيق إطار CARF في أول 48 منطقة، ويشمل بريطانيا، الاتحاد الأوروبي، اليابان، كوريا، سنغافورة وغيرها.

الفصل الأول، الألماس في معجون الأسنان، نهاية السرية ووصول CRS

لفهم “المنجل الجديد” الذي هو CARF، يجب أن نلقي نظرة على “الشبكة القديمة” — وهي CRS (المعايير المشتركة للإبلاغ).

الشخصية الرئيسية في القصة هو برادلي بيركينفيلد، الذي كان مدير حسابات كبار العملاء في UBS. حاول أن يعيد إلى الولايات المتحدة أصول عميله — رجل العقارات الأمريكي إيغور أولينيكوف، الذي يمتلك 200 مليون دولار من الأصول غير المدفوعة الضرائب في UBS، بطريقة لا تترك أثراً.

فكر بيركينفيلد في خطة يجرؤ على استخدامها فقط كُتّاب السيناريو في هوليوود: اشترى ألماسًا، وادخله داخل أنبوب معجون أسنان عادي، وتجنب الأشعة السينية عند الجمارك، ثم عبر الأطلنطي وهو يحمل الألماس ليبيعه لولينيكوف.

في عام 2007، عندما اكتشف في تقرير داخلي للبنك أنه قد يصبح كبش فداء لعملية تنظيف الامتثال الداخلي، اتخذ قرارًا “مخالفًا للأعراف”: انقلب على البنك. حمل معه رسائل داخلية سرية وقوائم عملاء، ودخل إلى وزارة العدل الأمريكية.

شهادته أدت مباشرة إلى دفع UBS غرامة قياسية قدرها 7.8 مليار دولار، وتسليم قائمة بأكثر من 4000 عميل أمريكي، مما أدى إلى وفاة سرية القانون المصرفي السويسري. (ومن المثير للاهتمام، أن بيركينفيلد حصل على مكافأة قدرها 1.04 مليار دولار في النهاية).

أدرك الكونغرس الأمريكي أن الاعتماد على مخبرين مثل بيركينفيلد غير كافٍ، وأنه يجب إنشاء نظام مراقبة تلقائي. وهكذا، في عام 2010، ظهر قانون FATCA (قانون الامتثال الضريبي للحسابات الخارجية) الذي يُعد من أكثر القوانين قسوة في التاريخ الضريبي. منطقته بسيطة وواضحة: “كل بنك في العالم، إذا أراد العمل مع أمريكا، يجب أن يبلغ عن أرصدة حسابات الأمريكيين سنويًا.”

رأت منظمة التعاون الاقتصادي والتنمية (OECD) أن هذه الخطوة فعالة، وبدأت في تقليدها بشكل مطابق. في عام 2014، وُضع معيار عالمي مستوحى من FATCA — وهو CRS (المعايير المشتركة للإبلاغ).

وهذا هو السبب في أن منطق CRS يشبه تمامًا مراجعة بيانات الحسابات البنكية: يفترض أن الثروة ستتراكم في الحسابات البنكية، وتولد فوائد، وتُظهر الرصيد. هو نظام مراقبة مخصص لعصر العملة القانونية، يهدف إلى أن يلتقط الثروات غير الظاهرة من خلال “لقطة رصيد” سنوية، بحيث لا ينجو الأثرياء غير المرئيين.

وفي الوقت الذي كانت تتقدم فيه الأمور وفقًا لتوقعات التنظيم، كانت تظهر ظاهرة جديدة — وهي البيتكوين، التي تنمو بصمت. هذا النظام القائم على “مراقبة الرصيد” على وشك أن يواجه خصمًا لم يتوقعه أبدًا.

الفصل الثاني، ثغرة الشبكة القديمة — لماذا نحتاج CARF رغم وجود CRS؟

باستخدام تشبيه الذكاء الاصطناعي، فإن CARF هو مثل كاميرا عالية الدقة تعمل على مدار الساعة عند مدخل كل بورصة تتوافق مع القوانين.

الفرق الأكبر بينه وبين CRS هو: CRS يراقب “كم لديك من مال”، بينما CARF يراقب “إلى أين تتجه أموالك”.

2.1 أصل CARF والأهداف الاستراتيجية

نشأ CARF من خوف دول مجموعة العشرين من تآكل القاعدة الضريبية. على الرغم من أن CRS فعال جدًا في مكافحة التهرب من الضرائب عبر الأوفشور، إلا أنه يركز على الحسابات البنكية التقليدية والحسابات الحاضنة. أما الأصول المشفرة، بخصائصها اللامركزية، والتحويل المباشر من نظير إلى نظير، فهي منطقة عمياء في CRS.

أوضحت OECD أن هدف CARF هو سد هذه الثغرة، وإدخال مزودي خدمات الأصول المشفرة (CASPs) ضمن التزام تقارير المعلومات المماثل للبنوك. بحلول نهاية 2025، تعهدت أكثر من 50 منطقة قضائية (بما فيها بريطانيا، كندا، فرنسا، ألمانيا، اليابان، جزر كايمان) بتنفيذ CARF، وبدأ جمع البيانات بشكل سري في جزر كايمان منذ يناير 2026، على أن يتم التبادل الأول للمعلومات في 2027.

2.2 مقارنة بين CARF و CRS 2.0: من “الموجود” إلى “التحويل”

المنطق الأساسي لـ CRS هو مراقبة “الثروة المخزنة”، بينما منطق CARF هو مراقبة تدفق الثروة.

في إطار CRS، باستثناء رصيد نهاية العام، لا ترى سلطات الضرائب الكثير من العمليات الوسيطة. أما في CARF، فكل عملية تحويل، مثل استبدال البيتكوين بـ USDT، أو نقل USDT إلى محفظة باردة، أو شراء عملة بقيمة تتجاوز 50 ألف دولار من $PUNDIAI (معامل دفع بالتجزئة)، ستُسجل كبيان تقرير. في الواقع، يرفع CARF الرؤية من “الميزانية الثابتة” إلى “البيان النقدي الديناميكي”.

2.3 نطاق “الأصول المشفرة ذات الصلة”

تعريف CARF لـ"الأصول المشفرة ذات الصلة" يشمل تقريبًا معظم الأصول المشفرة:

العملات المستقرة: رغم أن العديد منها تدعي أنها بديل للعملة القانونية، إلا أنه في إطار CARF، تُعتبر أصولًا مشفرة. هذا يعني أن تحويل USDT إلى USD قد لا يكون “تبادل عملة”، بل عملية خاضعة للضريبة.

NFT: على الرغم من أن CARF يركز بشكل رئيسي على الأصول المستخدمة للدفع أو الاستثمار، إلا أن معظم NFT ذات القيمة العالية، بسبب خصائص تداولها في السوق الثانوية، ستُدرج على الأرجح ضمن نطاق التقرير.

الأوراق المالية المُرمّزة: حتى لو كانت أسهم أو سندات مُرمّزة مدرجة في الأسواق المالية التقليدية، فهي قد تتعرض لتغطية مزدوجة من CRS وCARF (على الرغم من أن OECD تحاول تعديل CRS لتجنب التكرار، إلا أن مبدأ “القتل خطأ أفضل من تركه” يجعل التداخل لا مفر منه).

الفصل الثالث، تململ المستثمرين الصغار، والأمل المفقود، والانهيار

3.1 تبادل العملات: آلية “تسعير عادل” إلزامية

يُشترط في CARF أن يتم تسجيل القيمة السوقية العادلة لكل عملية تبادل بين الأصول المشفرة، بوحدة العملة القانونية، في لحظة حدوثها.

“تبادل العملات” في نظر الضرائب يعادل “بيع ثم شراء”. يعتقد الكثيرون خطأً: “إذا استبدلت البيتكوين بالإيثيريوم، طالما لم أبدلها للعملة القانونية (دولار/يوان)، فليس هناك بيع، ولا ضرائب.” وهذا وهم كبير ~

يطلب CARF من البورصات تسجيل: “في يوم كذا من سنة كذا، قام زيد باستخدام بيتكوين واحد مقابل 20 إيثيريوم، وكان سعر البيتكوين حينها 50 ألف دولار.” في نظر الضرائب، هذه عملية “بيع البيتكوين مقابل 50 ألف دولار” خاضعة للضريبة. رغم أن المال لم يُسحب، إلا أن فاتورة الضرائب قد أُعدت بالفعل.

CARF يُنهي تمامًا استراتيجيات التهرب الضريبي عبر “تمويل العملة بعملة أخرى”. بعد 2026 (وبعض المناطق بعد 2027)، كل عملية تبادل بين العملات ستُسجل كعملية تصرف في الأصول، وسيُترك سجل “ربح من العملة القانونية” في ملف الضرائب الخاص بك، سواء قمت بتحويلها إلى عملة قانونية أو عملة مستقرة أم لا.

3.2 تتبع المحافظ: تجزئة المعاملات وعملية تنظيف العناوين

في مخطط XML الخاص بـ CARF، يُطلب من RCASP الإبلاغ عن نوع المعاملة وقيمتها. على الرغم من أن القوانين النهائية ألغت الإلزام بالإبلاغ عن عناوين المحافظ غير الحاضنة، إلا أن النظام الداخلي يجمع ويحتفظ بمعلومات العنوان والمستفيدين المرتبطين به لمدة لا تقل عن 5 سنوات. (يعرف بـ “قاعدة الاحتفاظ”).

وهذا يعني أن سلطات الضرائب لديها حق استدعاء البيانات في أي وقت. إذا اكتشفت أن هناك تاجرًا لم يُبلغ عن أرباحه من “سحب العملات” في 2026، يمكنها طلب بيانات جماعية من البورصة، والحصول بدقة على عناوين المحافظ الخارجية.

عندما تنقل العملات من البورصة إلى محفظتك الشخصية أو محفظة باردة، يجب على البورصة تسجيل والإبلاغ عن “إلى أي عنوان تم الإرسال”. يشبه الأمر أن تسحب نقدًا من البنك، والبنك يسجل المبلغ، ويرسل شخصًا لمتابعتك، ويسجل في أي خزنة وضعت المال. إذا ربطت عنوان محفظتك بهويتك في قاعدة بيانات الضرائب، فكل عمليات DeFi على السلسلة ستكون “عارية” تمامًا.

3.3 معيار التقييم الموحد

إذا كانت المعاملة بين عملتين نادرتين جدًا (مثل استبدال “عملة هوائية A” بـ “عملة هوائية B”)، فماذا لو لم يكن هناك زوج عملة قانونية؟ يحدد CARF “طريقة التقييم المتسلسة”: إذا لم يكن للعملة A سعر مقابل العملة القانونية، يُنظر إلى سعر العملة B مقابل العملة القانونية؛ وإذا لم يكن هناك أي منهما، يجب على المزود استخدام طريقة تقييم معقولة لتحديد السعر. بشكل عام، يجب أن يُنتج النظام قيمة بالدولار تُرسل إلى سلطات الضرائب. هذا يُلغي إمكانية التلاعب في التقييم بناءً على تقلبات الأسعار عند تقديم الإقرار الضريبي.

3.4 إلزامية رقم التعريف الضريبي (TIN)

يشترط CARF على RCASP جمع معلومات عن إقامة المستخدم الضريبية ورقم التعريف الضريبي (TIN). لكن إذا أعلن المستخدم عن معدل ضريبة منخفض فقط (مثل دبي)، وإذا اكتشفت البورصة عبر عنوان IP أو رمز المنطقة أو سجلات الدخول أنه يتكرر في مناطق ذات ضرائب أعلى (مثل فرنسا)، فسيكون لدى البورصة حق التشكيك في صحة هذا التصريح.

الفصل الرابع، فخوط المراجعة: عام 2026 كـ “سنة الكشف”

يظن الكثير من المخضرمين أنه بمجرد معالجة الأصول قبل أول تبادل للمعلومات في 2027، فكل شيء على ما يرام. وهذا خطأ. لأنهم يغفلون عن “تأثير الرجوع” في CARF، والذي يعني أن تبادل المعلومات في 2027 يتطلب تقديم بيانات 2026.

4.1 “الرصيد الابتدائي” والتدقيق التاريخي

عندما تتلقى سلطات الضرائب بيانات CARF لعام 2026، ستبدأ بمراجعة “الرصيد الابتدائي” أو “إجمالي المعاملات السنوية”.

سيناريو محاكاة:

افترض أن مستثمرًا من الصين، يُدعى جون، باع عملة $PUNDIAI بقيمة مليون دولار في 2026 عبر منصة هونغ كونغ متوافقة. ستُبلغ المنصة البيانات إلى الضرائب. ستقوم أنظمة الذكاء الاصطناعي بمقارنة ذلك مع إقراراته الضريبية السابقة، وإذا لم يسبق له الإبلاغ عن أصول مشفرة خارجية، فسيصبح مصدر تلك الـ 1 مليون دولار محل شك كبير.

سيقوم النظام بتتبع توقيت شراء تلك العملات عبر هاش المعاملة، وإذا كانت قد اشتُريت في 2024، فكل المكاسب غير المبلغ عنها من 2024 إلى 2026 ستُكشف.

ملاحظة مهمة: العديد من سلطات الضرائب أطلقت أنظمة تحليل بيانات ضخمة تعتمد على الذكاء الاصطناعي، لملاحظة حالات عدم تطابق الأصول المعلنة مع الدخل. نتوقع أن يكون عام 2026 عامًا مليئًا بالمطالبات الضريبية على الأثرياء المشفرين.

4.2 نافذة الامتثال لعام 2026

بالنسبة للمستثمرين غير الملتزمين، فإن 2026 هو فعليًا آخر فرصة. قبل إغلاق باب البيانات، عليهم الاختيار بين:

- الإبلاغ الطوعي عن الأصول التاريخية، مما قد يقلل من الغرامات.

- إعادة تنظيم ملكية الأصول عبر هياكل قانونية مثل الصناديق العائلية أو الشركات الخارجية، أو الاستعانة بمستشارين ماليين لضبط خطة الضرائب بشكل مناسب. (وهنا إعلانات، يُرجى التقديم).

الفصل الخامس، وراء انتقال بينانس: استبدال المكان بالوقت

لماذا اختارت بينانس، بين المناطق القضائية الصديقة للتنظيم، أبوظبي تحديدًا؟ بجانب الدعم الحكومي، وميزات تدفق الأموال، هناك عامل مهم وهو فارق الوقت في الامتثال.

كانت بينانس الأصلية في جزر كايمان، التي من المتوقع أن تنفذ CARF أولاً، ويبدأ التبادل في 2027. هذا يعني أن مزودي خدمات الأصول المشفرة (RCASPs) الذين عليهم تقديم تقارير، يجب أن يبدأوا بجمع وحفظ البيانات من 2026. إذا بقيت بينانس في كايمان، فستحتاج إلى بدء بناء نظام امتثال شامل على الفور.

أما الإمارات، فهي من المناطق التي ستبدأ بتنفيذ CARF في الدفعة الثانية، وتخطط لبدء التبادل في 2028.

من جزر كايمان إلى الإمارات، حصلت بينانس على سنة من الوقت الاستراتيجي. بالنسبة لخدمة أكثر من 3 مليارات مستخدم، فإن هذه الفترة مهمة جدًا:

أولًا، لتجنب المخاطر المبكرة: راقب كيف تتصرف المناطق الأولى، واستخلص الدروس، لتحسين خطط الامتثال الخاصة بك.

ثانيًا، للمشاركة في صياغة القوانين: لا تزال قوانين CARF وتفاصيل التنفيذ في الإمارات قيد الصياغة، وكون بينانس من الشركات الكبرى، يمكنها أن تؤثر على صياغة القوانين من خلال إبداء الرأي والتفاوض مع السلطات.

ثالثًا، لإتمام ترقية النظام: يمكن أن تتيح السنة فرصة لتطوير واختبار نظام تقارير البيانات وإدارة الامتثال المعقد.

وهذا ما يُعرف بـ “استبدال المكان بالوقت”.

الفصل السادس، CARF في الصين: التأثيرات والاتجاهات

كونها أكبر سوق للمستخدمين للأصول المشفرة في العالم، فإن وضع الصين فريد.

يقال إن الصين لم توقع على CARF ضمن أولى المناطق، لذا فإن تداول العملات المشفرة في هونغ كونغ لا يظهر لسلطات الضرائب في البر الرئيسي — لكن هذا فهم خاطئ.

الصين لم تنضم أو تلتزم بتنفيذ CARF، لذلك لن تحصل سلطات الضرائب في البر الرئيسي على بيانات تداول العملات المشفرة للمقيمين الصينيين عبر نظام CARF، لكن هذا لا يعني أن الأثرياء الصينيين يمكنهم التنعم بالراحة. فالصين مشاركة نشطة في CRS منذ زمن، وإذا تم استبدال الأصول المشفرة بعملة قانونية وإيداعها في البنوك، أو حيازتها كأصول مالية (مثل ETFs)، فهي ضمن شبكة مراقبة CRS. بالإضافة إلى ذلك، في وثائق الاستشارة، يُذكر أن معلومات CARF ستُبادل مع “السلطات الشريكة”.

القراء المدققون يلاحظون أن هونغ كونغ تأتي في المرتبة الثانية من حيث تنفيذ CARF، وقد بدأت في استشارات تشريعية حول تعديل قوانين CRS وCARF، ووضع خطة واضحة للتنفيذ، مع نية إتمام التشريع بحلول 2027، والتبادل في 2028.

وفي ظل نظام “ثنائي المسار” للرقابة على العملات المشفرة، فإن تطبيق CARF في الصين يتطلب النظر إليه من زوايا مختلفة:

مستخدمو العملات المشفرة في هونغ كونغ، بموجب إطار CARF، ملزمون بتقديم بيانات التصديق الذاتي للبورصة، وسيتم بعد ذلك إرسال بيانات تداولاتهم الخارجية إلى سلطات الضرائب في هونغ كونغ عبر التبادل التلقائي. هذا يعزز الشفافية، ويصعب على المستخدمين التهرب من الضرائب عبر الخصوصية واللامركزية.

وفي المقابل، يتعين على بورصات العملات المشفرة في هونغ كونغ، بصفتها RCASP، تعزيز إجراءات KYC، وبناء أنظمة جمع البيانات والإبلاغ. أي تقصير في التسجيل أو الإبلاغ أو التحقق، قد يؤدي إلى مسؤولية قانونية، مع غرامات تصل لملايين الدولار هونغ كونغ.

أما البر الرئيسي، فالتأثير على المدى القصير أقل، ويرجع ذلك جزئيًا إلى تصنيف الأصول المشفرة على أنها “غير قانونية”. لكن، مع تزايد الشفافية الضريبية، لن يكون للمقيمين في الصين راحة دائمة. ومع انضمام هونغ كونغ إلى شبكة التبادل العالمية لمعلومات CARF، قد تتاح للسلطات الصينية طرق أخرى للحصول على بيانات التداول المشفر من هونغ كونغ، أو قد تنضم في المستقبل.

بالنسبة للمستثمرين في البر الرئيسي، انتهى زمن الاعتماد على هونغ كونغ كـ “ملاذ آمن”. على الرغم من أن التبادل التلقائي قد يستغرق سنوات، إلا أن قناة “التبادل عند الطلب” لا تزال مفتوحة، مع قواعد الاحتفاظ بالبيانات التي تتيح الاطلاع على السجلات التاريخية في أي وقت.

الفصل السابع، دليل البقاء — لا تكن طائر النعامة وت bury رأسك في الرمال

لو سألت أحد “أوبّا” من كوريا، فسيقول لك إن هناك ثلاثة أشياء لا مفر منها في هذا العالم: الموت، وسامسونج، والضرائب.

فكيف نتصرف في ظل التيار الجارف لهذا العصر؟

احذر من عواقب الضرائب على “تبادل العملات”: لا تظن أن عدم سحب الأموال يعني عدم دفع الضرائب. من الآن فصاعدًا، كل عملية “شراء/بيع” قد تكون خاضعة للضرائب. (في الدول التي تفرض ضرائب على الأرباح الرأسمالية)

نظف حساباتك: تلك الحسابات في بورصات صغيرة غير معروفة، أو التي تم تسجيلها بأسماء غريبة، يجب أن تُغلق بسرعة. إما إلغاؤها، أو سحب العملات منها. عندما يُطبق CARF، ستكون هذه الحسابات أول من يُراقب.

افهم مفهوم المحافظ الباردة: لا تزال ملاذك الأخير، لكن جسور الإيداع والسحب أصبحت مراقبة. عندما تنقل العملات من بينانس إلى محفظة باردة، يُسجل ذلك كعملية. رغم أن سلطات الضرائب لا ترى كل شيء في المحافظ الباردة، إلا أنها تعرف أن “هذا العنوان ينتمي إلى نودومو، وقد أرسل 10 بيتكوين في 2027”.

تابع جداول الإمارات وهونغ كونغ الزمنية: كلاهما من المناطق التي ستبدأ بتنفيذ CARF في 2028. هذا يمنحك حوالي سنة أو أكثر للتكيف والتخطيط. استغل هذه الفترة لتعلم كيفية الامتثال، أو استعن بمستشار ضرائب محترف، بدلاً من البحث عن “جنة التهرب الضريبي” التالية.

ختامًا

نشكر @FinTax_Official على تحليله المهني للقوانين الضريبية، ومتابعته للأطر القضائية، مما أضاف أبعادًا عملية لهذه المقالة.