تعرض HPC/AI دفع تقييمات المعدنين في 2025. المرحلة التالية ستفصل بين التنفيذ والقصص، وهنا ستت diverge عمليات إعادة التقييم. $IREN $APLD $CIFR $WULF $HUT.

المنشور الضيف التالي يأتي من BitcoinMiningStock.io، وهي منصة معلومات الأسواق العامة تقدم بيانات عن الشركات المعرضة لتعدين البيتكوين واستراتيجيات الخزانة المشفرة. نُشر أصلاً في 30 يناير 2026، بواسطة سيندي فنغ.

على مدى الأسابيع القليلة الماضية، أشرنا إلى تحول واضح في كيفية تقييم أسواق رأس المال لمعدني البيتكوين العامين في 2025. من النصف الثاني من العام فصاعدًا، أصبح المستثمرون يفضلون بشكل متزايد الشركات ذات التعرض الموثوق لـ HPC/AI.

لم يكن هذا تداولًا قائمًا على المشاعر. تزامن ذلك مع تسارع حاد في التنفيذ. في 2024، كان هناك معدنان عامان فقط، Core Scientific، قد أبرما اتفاقية مع مزود خدمات السحابة الفائقة. في 2025، ارتفع هذا العدد إلى خمسة. ما كان يُعتبر سابقًا تنويعًا تجريبيًا أصبح الآن يشكل موازنات، وخطوط تطوير، واستراتيجيات طويلة الأمد عبر القطاع.

الإيرادات لا تزال صغيرة، لكن رؤية الإيرادات تتحسن

على الرغم من الارتفاع في الإعلانات، ظل مساهمة إيرادات HPC/AI محدودة حتى 2025، وهو المتوقع. معظم صفقات المزودين الفائقين تُبنى على عقود طويلة الأمد مع مراحل تدريجية لنشر البنية التحتية. يتم بناء الطاقة وتفعيلها على مراحل، مع توقع أن تبدأ الإيرادات بالارتفاع بداية من 2026 وما بعدها.

ليست كل صفقات المزودين الفائقين متشابهة

بينما جميع الصفقات المعلنة لها تعرض للمزودين الفائقين، تختلف نماذج الأعمال الأساسية بشكل كبير. في معظم الحالات، يضع المعدنون أنفسهم كمزودين للبنية التحتية HPC بدلاً من مشغلي سحابة AI. دورهم هو بشكل رئيسي التواجد في الموقع: توفير الطاقة، التبريد، والبنية التحتية المادية، وليس بيع سحابة AI مباشرة.

التمييز مهم، لأن Capex، الهوامش، ومتطلبات التنفيذ تختلف. عقدان بقيم عنوانية مماثلة يمكن أن ينتجا نتائج اقتصادية مختلفة جدًا اعتمادًا على ما إذا كان المعدن يعمل على وحدات معالجة الرسومات أو يستضيفها ببساطة.

*راجع التقرير الأصلي للحصول على تفاصيل كاملة حول تفصيل الصفقات، مواقع مراكز البيانات، والمزيد لكل شركة على حدة.

لبعض المعدنين، لم يعد هذا تنويعًا بعد الآن

التحول الأكثر إثارة يحدث تحت العناوين. بالنسبة لعدة شركات، لم يعد HPC عملًا جانبيًا، بل هو المكان الذي يتجه إليه رأس المال المستقبلي.

سيستمر بعض المعدنين في تشغيل أساطيل البيتكوين طالما كانت مربحة. لكن خطوط تطويرهم الآن تركز تقريبًا بالكامل على HPC، مثل IREN وTeraWulf. شركات مثل Bitfarms ذهبت أبعد من ذلك، مشيرة إلى أن تعدين البيتكوين نفسه قد يتوقف مع مرور الوقت.

هذا التحول له تأثيرات من الدرجة الثانية. إذا خصص المعدنون العامون بشكل متزايد رأس المال والطاقة نحو أعباء عمل AI/HPC، فمن المحتمل أن يتباطأ أو يتسطح أو حتى ينخفض النمو الإجمالي لمعدل التجزئة من الشركات العامة.

التحولات ليست ممكنة للجميع

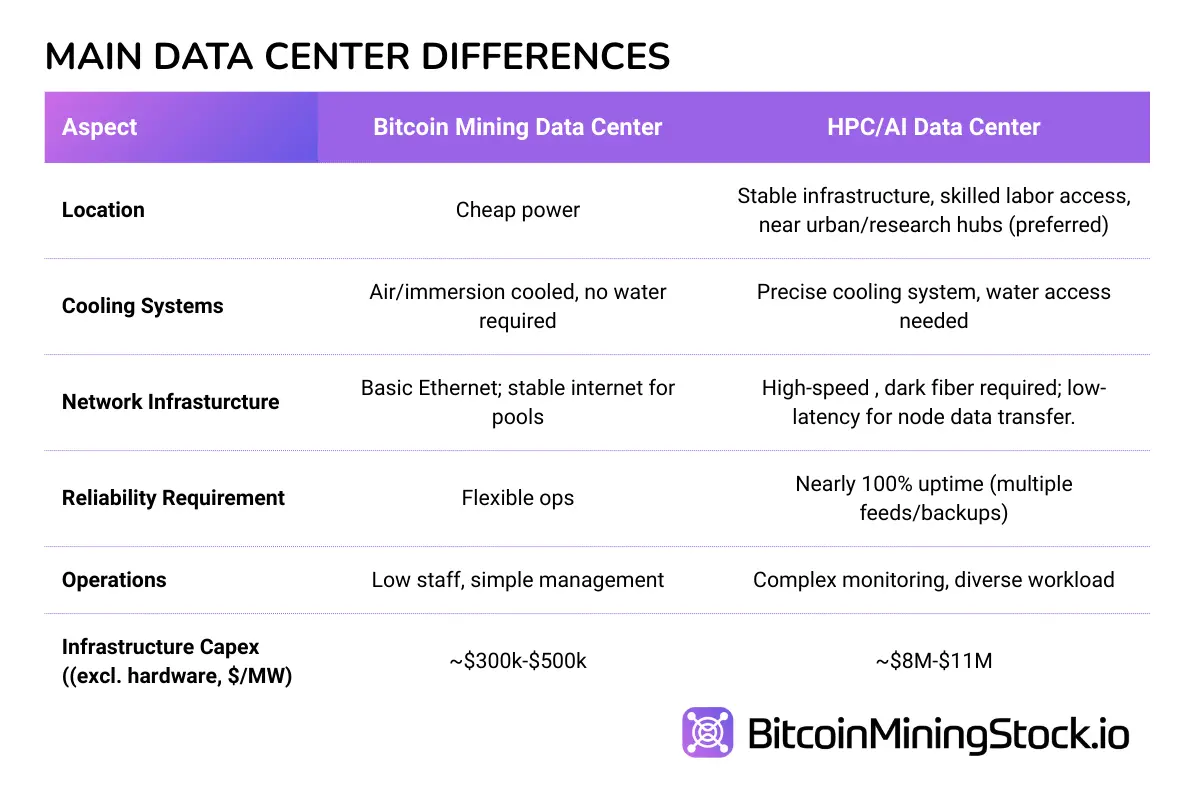

قد يُناقش التحول إلى HPC/AI، لكن من الخطأ الافتراض أن الانتقال متاح بشكل واسع لأي شخص يملك طاقة وأرض. في الممارسة العملية، تم تصميم معظم مواقع التعدين للسرعة والمرونة (حاويات التعدين مستخدمة على نطاق واسع)، وليس للكثافة، والاحتياط، والانضباط التشغيلي الذي تتطلبه أعباء العمل الفائقة. يمكن تكييف بعض المواقع، على سبيل المثال، تقوم Core Scientific بتعديل (~1.5-3 مليون دولار لكل ميغاواط) مراكز بيانات تعدين البيتكوين الحالية لتلبية عقود مع CoreWeave. العديد منها لا يمكن، أو فقط بتكلفة تضعف اقتصاديات التحول.

رأس المال والتنفيذ هما القيد الحقيقي. يتطلب بناء HPC استثمارًا كبيرًا مقدمًا (8-11 مليون دولار لكل ميغاواط مقابل 300-500 ألف دولار لكل ميغاواط) وخبرات تشغيلية مختلفة. حتى مع وجود البنية التحتية والقدرات التقنية الصحيحة، فإن تحقيق أرباح من عملية HPC يستغرق وقتًا، وعلى عكس تعدين البيتكوين، لا توجد مكافآت كتل مضمونة للرجوع إليها.

تنبؤ واحد: المزيد من الصفقات، أقل من السرد

من المحتمل أن تستمر إعلانات المزودين الفائقين في 2026، نظرًا لأن المعدنين يسيطرون بالفعل على ما يحتاجه مشترو AI أكثر: الأراضي المسموح بها، الوصول إلى الطاقة، والقدرة على التطوير.

لكن السوق يتغير في كيفية رد فعله. لم تعد أعداد الميجاواط وقيم العقود العنوانية كافية. يسأل المستثمرون أسئلة أصعب: من يمول البناء؛ متى تبدأ الإيرادات فعليًا؛ ماذا يحدث إذا انسحب العميل؛ هل المخاطر تقع حقًا على مستوى المشروع أم تتدفق بهدوء مرة أخرى إلى الشركة الأم…

بشكل أساسي، لن يعيد كل صفقة HPC تقييم سهم بنفس الطريقة. ستذهب العلاوة بشكل متزايد إلى الهياكل التي تقلل من مخاطر نموذج الأعمال وإلى المشغلين الذين يمكنهم التنفيذ دون تراكم رأس مال مكلف فوق تدفقات نقدية تعدين متقلبة بالفعل.

بعد تحول HPC: ما التالي لتعدين البيتكوين؟

(لم يُدرج هذا المنظور في التقرير الأصلي، لكنه يستحق المشاركة هنا، حيث أثيرت نفس الأسئلة من قبل العديد من القراء.)

بالنسبة لبعض، يُنظر إلى التحول المتزايد للمعدنين العامين نحو بنية AI وHPC التحتية على أنه تهديد لتعدين البيتكوين. في الواقع، قد يكون بداية تطور التعدين نفسه. مع تدفق رأس المال، والخبرة، والطاقة نحو أعباء عمل AI عالية القيمة، بدأ مشهد تعدين البيتكوين يتغير. عندما يقلص المعدنون الأكبر حجمًا أو يخرجون من تعدين البيتكوين، ستُعاد توزيع قدراتهم، وأجهزتهم، ومواردهم عبر جغرافيات ونماذج أعمال جديدة.

أحد الآثار الظاهرة سيكون تحول في مكان حدوث التعدين. بينما تتنافس مراكز بيانات AI على أفضل مواقع الطاقة في الأسواق الناضجة، خاصة في أمريكا الشمالية، سيُجبر معدنو البيتكوين على التوجه إلى أماكن تحتوي على طاقة متروكة، وغاز محترق، ومصادر طاقة أصغر أو خارج الشبكة. تفضل هذه البيئات المرونة على الحجم. قد يظهر عبء تعدين كان يقيم سابقًا في حرم جامعي فائق في تكساس كحاويات نمطية في باراغواي، إثيوبيا، أو الدول الإسكندنافية، حيث لا تزال الأساطيل تساهم في أمان الشبكة، ولكن مع اقتصاديات ومخاطر مختلفة جدًا.

في الوقت نفسه، سيتطور كيفية عمل التعدين. على عكس أعباء عمل AI، لا يتطلب تعدين البيتكوين وقت تشغيل مستمر أو احتياط. هذا يجعله مثاليًا لإعدادات هجينة حيث يعمل التعدين كعازل يمتص الطاقة الزائدة، ويشارك في برامج الاستجابة للطلب، ويخفض التكاليف الكلية للطاقة. في هذه البيئات، لا يكون التعدين المنتج الأساسي، بل أداة قيمة في البنية التحتية للطاقة المتكاملة.

من المحتمل أيضًا أن يرفع هذا التطور المعايير للمعدنين الذين يركزون على البيتكوين. النموذج القديم: شراء ASICs، التوصيل إلى طاقة رخيصة، والانتظار – سيصبح أكثر صعوبة في الاستدامة. في مشهد أكثر تنافسية، قد يحتاج المشغلون إلى تقديم خدمات الشبكة، وإعادة استخدام الحرارة، أو بناء علاقات أقرب مع مزودي الطاقة، بحيث يمكنهم توليد تدفقات إيرادات متعددة.

لا شيء من هذه النتائج مضمون. لكن شيء واحد مؤكد – سيستمر تعدين البيتكوين في التطور.

📙 ملاحظة: يتجاهل هذا المقال عمدًا التفاصيل. إذا كنت تريد التعمق أكثر في الشركات الفردية وهياكل عقودها، جداول التسليم، كثافة رأس المال، والمزيد، يرجى الرجوع إلى التقرير الأصلي.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.