**المؤلف:**铁柱哥在CRYPTO

بعد سنوات عديدة، وفي مواجهة كين ووش الجديد المعين حديثًا، والضغط المستمر من ترامب، ربما سيتذكر باول ذلك الصباح الذي دخل فيه لأول مرة إلى مكتب رئيس مجلس الاحتياطي الفيدرالي.

كان ذلك في زمن بدا فيه كل شيء لا يزال تحت السيطرة. على الرغم من أن التحول نحو اليمين في العالم أصبح لا مفر منه.

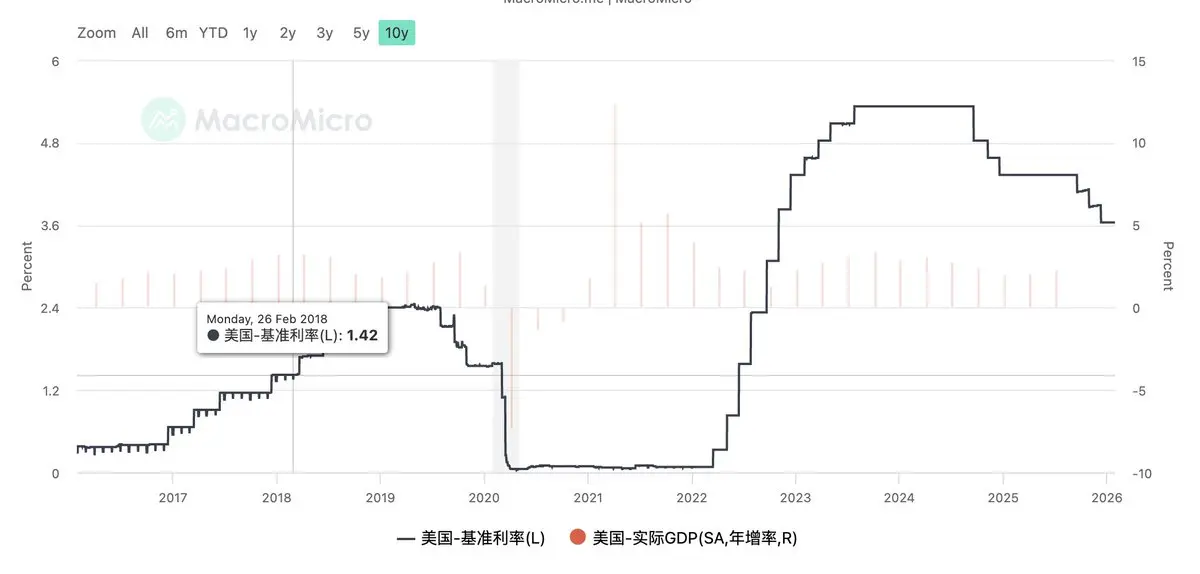

في ذلك الوقت، لم يكن باول البالغ من العمر 64 عامًا يعلم أنه سيصبح على مدى تاريخ الاحتياطي الفيدرالي، أطول رئيس مجلس احتياطي في ظل ظروف غير طبيعية: سيواجه جائحة، وتوسعًا ماليًا غير مسبوق، وتضخمًا غير مسيطر عليه، وفقاعات أصول، وانقسامات جيوسياسية، وسيُجبر مرارًا وتكرارًا على دفع الاحتياطي الفيدرالي إلى دائرة الضوء خلال الأزمات.

أولاً، إعادة تعريف الاحتياطي الفيدرالي: وداعًا للضمان، هل هو حمائم أم صقور؟

لفترة طويلة، لم يعد الاحتياطي الفيدرالي مجرد بنك مركزي. أصبح المشتري الأخير في السوق، والائتلاف الظلي للمالية، والمقرض الأخير للبنوك، والضامن.

ومع مرور الوقت، بدأ باول يتغير من مسؤول تقني يُعرف بالاستقرار وإدارة التوقعات، إلى حارس لنظام ضخم ومرهق يُشكل جزءًا من سياق يتغير.

ثماني سنوات من ولاية باول، تقلبات معدلات الفائدة

حتى اليوم.

عندما يُذكر اسم كين ووش، كمرشح محتمل للرئاسة القادمة للاحتياطي الفيدرالي، فإن التغيير الحقيقي لم يكن مجرد تسمية بين حمائم أو صقور، بل هو إعادة تعريف لدور الاحتياطي الفيدرالي في عصر جديد.

ووش ليس حمامة تقليدية تركز على التوسع في الميزانية، ولا هو صقر يركز فقط على خفض الفائدة لحماية السوق، وليس مجرد معارض للنظام.

ما يمثله حقًا هو نوع من الأسئلة التي يجب أن يجيب عليها الاحتياطي الفيدرالي في ظل تزايد الشكوك حول استدامة الدين الحكومي الضخم: هل لا يزال على الاحتياطي الفيدرالي أن يتحمل مسؤولية الضمان لكل قضايا الدين؟

في رؤيته، يكرر ووش الحديث عن ضرورة التغيير الجذري، وهو ليس مجرد تغيير في مسار الفائدة أو حجم الميزانية العمومية، بل هو تأمل منهجي في منطق السياسة النقدية خلال الخمسة عشر عامًا الماضية، وهو شكل متطرف من الكينزية، يوشك على النهاية.

الاعتماد على إدارة الطلب، وتضخيم أسعار الأصول لإخفاء ركود الإنتاجية، دخلت في طريق مسدود.

بالنسبة لترامب، ووش هو مصلح يمكن السيطرة عليه: مستعد لخفض الفائدة، ويفهم واقع الديون، وليس لديه الطابع السياسي القوي الذي يمتلكه هاسيت، ويحافظ على استقلالية البنك المركزي بشكل محترم.

بالنسبة لوول ستريت، ووش هو رجل قواعد: يركز على الانضباط النقدي والمالي، ويعارض التيسير الكمي غير المشروط، ويفضل إدارة السوق من خلال التعديلات النظامية بدلاً من التدخل في السياسة النقدية.

كما ذكر سابقًا في جلسة مشاركة على Space، خلال السنوات الأربع القادمة، ربما لن يكون هناك ما يُعرف بـ “Fed Put”. بدلاً من ذلك، قد يكون هناك بنك مركزي أكثر ضبطًا، وحدود مسؤولية أوضح، وتقلبات سوق أكثر تكرارًا وواقعية. كل ذلك سيخلق فترة غير مريحة لجميع المشاركين في السوق.

ثانيًا، جاذبية الواقع: كم من الوقت سيستغرق العودة الحقيقية، وهل يمكن؟

قبل تولي ووش، كان الجميع متشائمين بشكل عام. فوفقًا لمبادئ ووش، يتطلب الأمر تقليص الميزانية بشكل كبير ومكافحة التضخم بشدة.

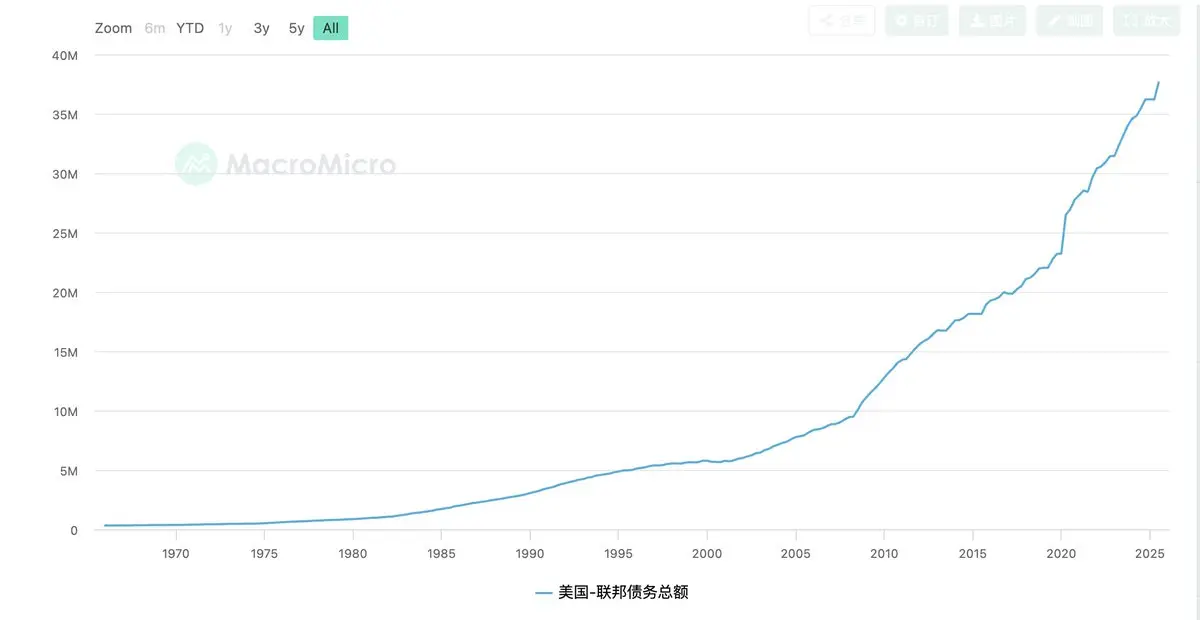

ومع ذلك، فإن الاقتصاد الأمريكي الحالي في حالة هشاشة عالية، ويعتمد بشكل كبير على سرد استقرار: عجز مالي مرتفع، وديون وفوائدها تقترب من حدود السيطرة، والعقارات والتمويل متوسط وطويل الأجل يعتمد بشكل كبير على معدلات طويلة الأمد، والأسواق المالية اعتادت على الضمانات السياسية.

أما ما يطالب به ووش من خفض الفائدة + تقليص الميزانية + بنك مركزي صغير، فهو يعني: أن على المالية العامة أن تواجه التكاليف من جديد، وتفرض قيودًا، وأن يتحمل السوق المخاطر بمفرده، وأن يتخلى الاحتياطي الفيدرالي عن صلاحيات الضمان التي تراكمت خلال الخمسة عشر عامًا الماضية.

هذه المسار ليست مستحيلة، منطقياً هو صحيح، ويتفق مع الفطرة السليمة. لكن من الناحية الواقعية، فإن هامش الخطأ أمام ووش محدود، ويختبر بشكل كبير قدرة التحكم في الوتيرة.

فور أن يؤدي تقليص الميزانية إلى رفع علاوة المدة، وارتفاع معدلات الفائدة طويلة الأمد، مما يضغط على الإسكان، والاستثمار، والتوظيف؛

وعندما تتقلب الأسواق بشكل عنيف خلال عملية عدم وجود ضمانات من البنك المركزي؛

وعندما يشعر الناخبون بتكلفة العودة إلى الانضباط الحقيقي؛

فإن الضغط على الاحتياطي الفيدرالي من قبل النظام السياسي سيعود بسرعة إلى مساره المعروف: إيقاف تقليص الميزانية، وتبطيء الإصلاحات، وإعطاء الأولوية لنمو مستقر.

على مدى السنوات الماضية، سواء من قبل الناخبين أو أسواق رأس المال، تشكلت اعتماديات قوية على مسارات معينة خلال الأزمات المتكررة. هذه العجلة لا يمكن كسرها تمامًا بمجرد تغيير شخصي.

حكم أكثر واقعية هو: ربما سيدفع ووش نحو تغيير الاتجاه، لكن العودة الحقيقية لن تكون سهلة أو مباشرة.

ثالثًا، من وجهة نظر ترامب: حل آخر لصعود ووش

كما هو معروف، ترامب دائمًا يحتاج إلى معدلات فائدة منخفضة.

وفي الوقت نفسه، في بداية ولايته، بدأ في تطبيق إصلاحات كفاءة على طريقة ماسك، محاولًا بشكل متطرف تقليص الإنفاق الحكومي وإعادة تشكيل الانضباط المالي. هذان الهدفان، خفض الفائدة وتقليل الإنفاق، يتعارضان في الإطار التقليدي.

وهكذا، ظهرت مشكلة أكثر إثارة للاهتمام: إذا لم يرغب ترامب في الاعتماد تمامًا على بنك مركزي حمائم لضمان، وكان يعلم أن الحالة المالية تقترب من حدود الانفجار، فهل اختيار ووش هو في حد ذاته حل غير تقليدي؟

في المرحلة الحالية، وصل معدل العجز المالي والدين في الولايات المتحدة إلى نقطة تحول حاسمة. الاستمرار في النهج الحمائم خلال الخمسة عشر عامًا الماضية، مع خفض فائدة أكثر حدة، وتدخل مباشر من البنك المركزي، وتضارب في الحدود بين السياسة النقدية والمالية، يبدو أنه يمكن أن يحقق استقرارًا مؤقتًا للسوق، لكنه في الواقع يستهلك بشكل مفرط مصداقية الدولار ومشاكل التضخم.

طريق كهذا لن يكون مريحًا سياسيًا طويلًا، واحتمال فشله كبير جدًا. إذا عاود التضخم الارتفاع، وارتفعت معدلات الفائدة طويلة الأمد بشكل غير مسيطر عليه، فإن المسؤولية ستعود حتمًا إلى البيت الأبيض.

ما يجب أن نفهمه دائمًا هو: أن ترامب هو في النهاية رجل ذكي وماهر. وقيمة ووش ليست في كونه غير فعال، بل في قدرته على استخدام يده، لإجبار الكونغرس.

إذا رفض الاحتياطي الفيدرالي، بقيادة ووش، الاستمرار في ضمان المالية، ورفض التضييق غير المشروط على علاوة المدة، فإن ارتفاع الفائدة، وظهور تكاليف التمويل، وتفاقم الضغوط المالية، لن يكون نتيجة مباشرة للقرارات السياسية، بل هو نتيجة طبيعية لانضباط السوق.

ماذا سيحدث؟ بالنسبة للكونغرس، الاستمرار في الإنفاق غير المقيد سيصبح غير مستدام بسرعة؛

أما بالنسبة للنظام المالي، فإن تقليص الفوائد، وخفض المزايا، وتقليص الميزانيات العميقة، سيشكل أساسًا واقعيًا لأول مرة يُجبر على الحدوث؛

بدلاً من الاعتماد على ماسك وأساليب الإصلاح السريع.

حتى لو لم تنجح هذه المسار، وإذا كانت ردود فعل السوق مفرطة، واضطر الإصلاح إلى التباطؤ، فإن ووش سيظل هو كبش الفداء المثالي.

أو، حتى لو لم ينجح الإصلاح، يكفي أن يفضح المشكلة بشكل كامل، ليغير بشكل كافٍ من توازنات ترامب والكونغرس، والحزب الديمقراطي.

ربما هذا هو المعنى الأكثر واقعية وقسوة لصعود ووش.

رابعًا، مستقبل الدين: الوقت يشتري مساحة، ولا يوجد حل دائم

لو رفعنا النظرة قليلاً، سنكتشف أن كل من رؤية ووش الإصلاحية، وتخطيط ترامب السياسي، لا يمكن فصلهما عن قيد واحد: أن الولايات المتحدة دخلت عصر الدين المهيمن.

حجم الدين يحدد حقيقة قاسية: أن الولايات المتحدة لم تعد تملك الحرية السياسية الكاملة لتصحيح أخطائها، وإنما أمامها خياران: التماهل، أو التحويل.

وهذا هو السبب في أن “الوقت يشتري مساحة” هو المسار الوحيد الممكن، والأكثر قذارة. خفض الفائدة هو استبدال مخاطر التضخم المستقبلية، بضغط الفائدة الحالي؛

وتقليص الميزانية هو محاولة استعادة مصداقية البنك المركزي من خلال الانضباط النظامي؛

والإصلاح المالي هو استبدال الصراعات السياسية وتكاليف التصويت، بمحاولة موقتة لتنعيم منحنى الدين.

لكن، بين هذه الخيارات، هناك تعارض وتداخل، ولا يوجد خيار واحد يمكنه إكمال الحلقة بشكل مستقل.

ما يواجهه ووش حقًا، ليس مسألة ما إذا كان سيقوم بالإصلاح أم لا، بل:

في نظام مالي متضخم، ومُقسم سياسيًا، ومتزايد الديون، إلى أي مدى يمكن أن يتحمل الإصلاح من التكاليف الواقعية؟

من هذا المنظور، بغض النظر عن من يتولى، لن يكون هناك حل دائم ونهائي.

وهذا يعني أن السنوات الأربع القادمة، على السوق أن تتكيف معها، ليست مع تغيير سياسي واحد، بل مع حالة طويلة الأمد ومتكررة. لن تعود معدلات الفائدة إلى المنطقة الآمنة عند الصفر، لكنها لن تبقى مرتفعة بشكل دائم؛

والمركزي لن يعود لضمان غير مشروط، لكنه لن يترك الأمور تمامًا؛

وستظل الأزمات قائمة، لكنها ستؤجل أو تُجزأ.

في عالم كهذا، لن تحل السياسات الكلية المشكلة، بل ستقتصر على إدارة المشكلة.

وهذا، ربما، هو الهدف النهائي لفهم كين ووش، وفهم استراتيجيات ترامب: أنهم لا يتنافسون على إيجاد إجابة أفضل، بل على من يقرر تكلفة الماضي، وكيفية توزيعها الآن، في زمن لا توجد فيه إجابات جيدة.

وهذا ليس قصة عن الازدهار.

إنه بداية عصر جديد يركز على الواقع، والدين، وإعادة إظهار قيود العرض بشكل واضح.