المؤلفون: Mandy، Azuma، صحيفة Odaily Planet Daily

في نهاية هذا الأسبوع، وتحت وطأة المشاكل الداخلية والخارجية، تعرض سوق العملات المشفرة لمجزرة أخرى، حيث يتردد BTC حاليًا حول سعر تكلفة الحيازة في Strategy عند حوالي 7.6万美元، والأشقاء الصغار (الرموز البديلة) يبدون وكأنهم يطاردون الأسعار فقط ليقوموا بجرح أعينهم.

وفي خلفية هذا الانحدار، وبعد حديثي مؤخرًا مع مشاريع، وصناديق، ومنصات تداول، تكررت في ذهني سؤال: بعد سنة، ما الذي يتداول عليه سوق العملات المشفرة فعلاً؟

والسؤال الأعمق هو: إذا لم يعد السوق الأولي يُنتج “الثانوي المستقبلي”، فماذا يتداول السوق الثانوي بعد سنة؟ وما التغييرات التي ستطرأ على المنصات؟

رغم أن موت المشاريع البديلة (الـ"شيزن") أصبح من الكلام المكرر، إلا أن السوق خلال العام الماضي لم يفتقر إلى المشاريع. لا زال هناك مشاريع تتسابق على TGE يوميًا، وكمؤسسات إعلامية، من الواضح أننا لا نزال نواصل التواصل بشكل مكثف مع الجهات المطورة للمشاريع للترويج لها.

(ملاحظة: في هذا السياق، عندما نتحدث عن “مشاريع”، فإن الغالبية تشير إلى “جهات المطورين” بشكل ضيق، أي المشاريع التي تقارن مع إيثريوم وبيئتها — البنية التحتية الأساسية والتطبيقات اللامركزية، وهي “مشاريع إصدار العملات”، وهو أساس الابتكار والتأسيس في صناعتنا. لذلك، المنصات التي تنطلق من Meme وغيرها من الصناعات التقليدية التي تتجه نحو التشفير، نؤجل الحديث عنها مؤقتًا.)

لو أعدنا الزمن إلى الوراء قليلاً، سنكتشف حقيقة نتجنب الحديث عنها: هذه المشاريع التي ستقوم TGE قريبًا هي “مشاريع قديمة موجودة”، فهي في الغالب حصلت على تمويل قبل 1-3 سنوات، والآن فقط وصلت إلى مرحلة إصدار الرموز، وأحيانًا تحت ضغط داخلي وخارجي، اضطرت إلى اتخاذ خطوة إصدار الرموز.

وكأنها نوع من “تصفية المخزون الصناعي”، أو بشكل أكثر قسوة، انتظار انتهاء دورة حياتها، ثم إصدار الرموز، وتقديم تقرير للفريق والمستثمرين، ليتمكنوا من الاسترخاء في انتظار الموت، أو إنفاق الأموال على أمل أن تنقلب الأمور لصالحهم فجأة.

السوق الأولي قد مات

بالنسبة لنا، الذين دخلنا الصناعة منذ عصر الـ1CO أو حتى قبل ذلك، ومررنا بعدة دورات من الصعود والهبوط، وشهدنا كيف أن الصناعة أتاحَت الفرص لعدد لا يُحصى من الأفراد، فإننا بشكل لا واعٍ، نعتقد دائمًا: طالما أن الوقت طويل، فسيظهر دورات جديدة، ومشاريع جديدة، وسرديات جديدة، وTGE جديدة.

لكن الواقع أن الأمور أصبحت أبعد عن منطقة الراحة.

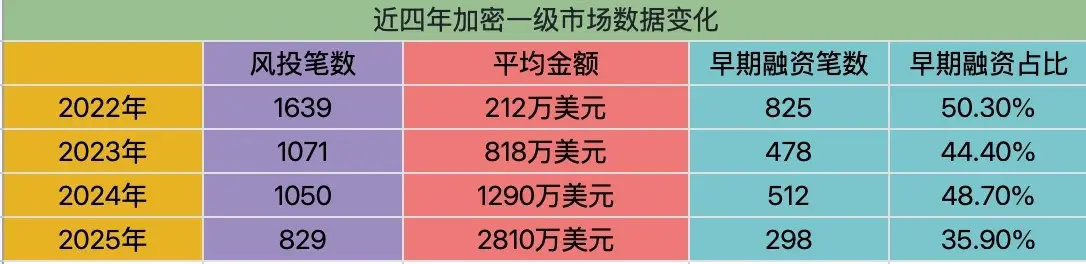

لننظر إلى البيانات، خلال دورة الأربع سنوات الأخيرة (2022-2025)، باستثناء عمليات الاستحواذ، والطرح العام الأولي، وجمع التمويل العام، فإن عدد عمليات التمويل في صناعة التشفير يظهر تراجعًا واضحًا (1639 ➡️ 1071 ➡️ 1050➡️ 829).

والحقيقة أسوأ من الأرقام، فالتغير في السوق الأولي ليس فقط في حجم الأموال التي تتراجع، بل هو انهيار هيكلي.

خلال الأربع سنوات الماضية، شهدت جولات التمويل المبكرة (بما في ذلك جولات الملائكة، والجولات قبل البذرة، والبذرة) تراجعًا كبيرًا (825 ➡️ 298، بانخفاض 63.9%)، وهو أكبر من الانخفاض في الحجم الإجمالي (49.4%)، مما يدل على أن قدرة السوق الأولي على تغذية الصناعة تتآكل باستمرار.

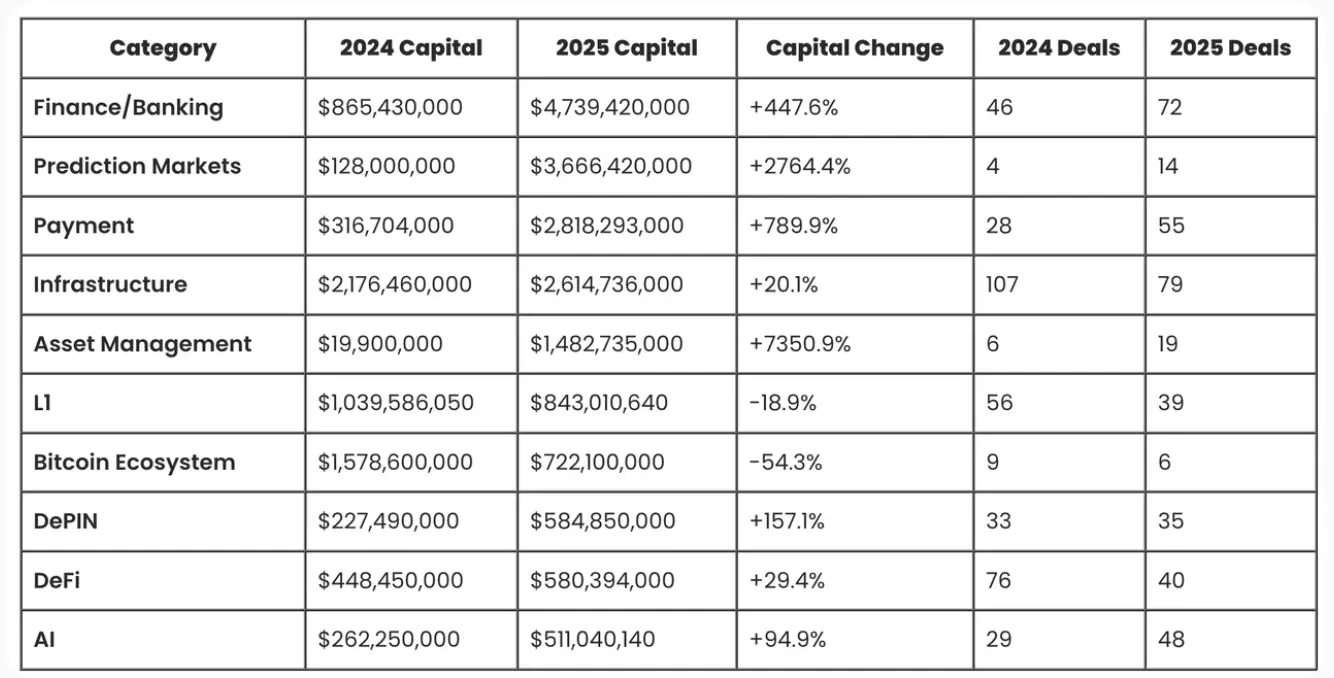

أما القطاعات التي شهدت ارتفاعًا في عدد عمليات التمويل فهي قطاعات الخدمات المالية، والمنصات، وإدارة الأصول، والمدفوعات، وتطبيقات الذكاء الاصطناعي، لكن علاقاتها المباشرة بنا محدودة، وبصراحة، معظمها لن يصدر رموزًا، بالمقابل، مشاريع L1، L2، DeFi، والتواصل الاجتماعي، التي تعتبر مشاريع أصلية، تظهر تراجعًا أكبر في التمويل.

ملاحظة Odaily: المصدر من Crypto Fundraising

رقم البيانات الذي قد يُساء فهمه هو أن عدد عمليات التمويل انخفض بشكل كبير، لكن مبلغ التمويل لكل عملية ارتفع، والسبب الرئيسي هو أن المشاريع الكبيرة التي ذكرت سابقًا استحوذت على جزء كبير من التمويل من القطاع المالي التقليدي، مما رفع المتوسط بشكل كبير؛ بالإضافة إلى أن رأس المال الاستثماري الرئيسي يميل إلى زيادة استثماراته في “مشاريع سوبر” صغيرة، مثل التمويلات المتعددة لمشروع Polymarket بمليارات الدولارات.

ملاحظة Odaily: المصدر من Crypto Fundraising

رقم البيانات الذي قد يُساء فهمه هو أن عدد عمليات التمويل انخفض بشكل كبير، لكن مبلغ التمويل لكل عملية ارتفع، والسبب الرئيسي هو أن المشاريع الكبيرة التي ذكرت سابقًا استحوذت على جزء كبير من التمويل من القطاع المالي التقليدي، مما رفع المتوسط بشكل كبير؛ بالإضافة إلى أن رأس المال الاستثماري الرئيسي يميل إلى زيادة استثماراته في “مشاريع سوبر” صغيرة، مثل التمويلات المتعددة لمشروع Polymarket بمليارات الدولارات.

ومن جهة رأس المال المشفر، فإن هذا الحلقة المفرغة ذات الرأسين تظهر بشكل أكثر وضوحًا.

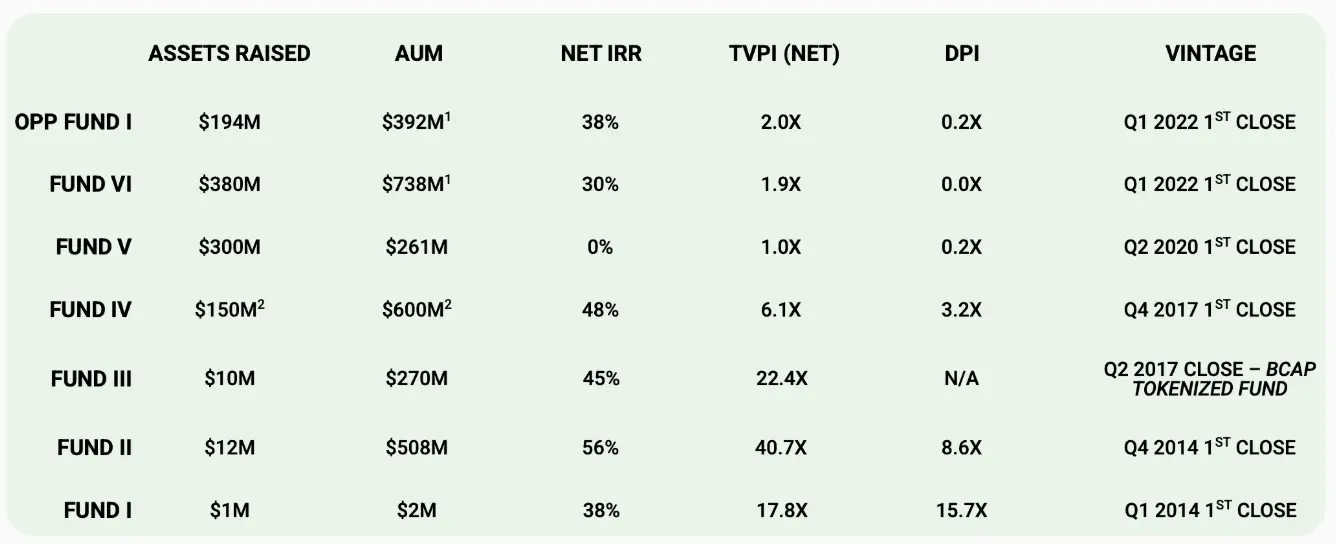

قبل فترة، سألني صديق من خارج الصناعة عن صندوق استثمار كبير ومعروف في التشفير يجمع التمويل، وبعد أن اطلع على العرض التقديمي (Deck)، سألني بدهشة لماذا عوائده “سيئة جدًا”. الجدول أدناه هو البيانات الحقيقية من العرض، ولن أذكر اسم الصندوق، فقط أقتبس أداء الصندوق بين 2014 و2022.

من الواضح أن بين 2017 و2022، شهدت معدلات العائد الداخلي (IRR) وDPI لهذا الصندوق تغيرات واضحة — الأول يعبر عن العائد السنوي على الاستثمار، ويعكس بشكل أكبر “الربحية على الورق”، والثاني يمثل مضاعف العائد النقدي الذي تم إرجاعه للمستثمرين (LP).

من خلال سنوات الإصدار المختلفة (vintage)، تظهر عوائد الصناديق بشكل واضح “فاصل دوري”: الصناديق التي أُنشئت بين 2014 و2017 (Fund I، Fund II، Fund III، Fund IV) حققت أداءً متفوقًا بشكل ملحوظ، حيث كانت قيمة TVPI تتراوح بين 6x و40x، ومعدل IRR الصافي بين 38% و56%، كما أن لديها DPI مرتفعة، مما يدل على أن هذه الصناديق لم تحقق أرباحًا على الورق فحسب، بل أتمت أيضًا عمليات استرداد كبيرة، واستفادت من عصر الأصول الأساسية في التشفير والبروتوكولات الرائدة من الصفر إلى 1.

أما الصناديق التي أُنشئت بعد 2020 (Fund V، Fund VI، وصندوق الفرص 2022 Opportunity Fund)، فهي تظهر تراجعًا واضحًا، حيث تتراوح قيمة TVPI بين 1.0x و2.0x، وDPI قريب من الصفر أو منخفض جدًا، مما يعني أن العوائد لا تزال على الورق، ولا تتحول إلى أرباح حقيقية عند الخروج. ويعكس ذلك ارتفاع التقييم، وتزايد المنافسة، وتدهور جودة المشاريع المعروضة، حيث لم يعد السوق الأولي قادرًا على تكرار الهيكل الربحي المفرط الذي كان مدفوعًا بـ"سردية جديدة + أصول جديدة".

القصة الحقيقية وراء البيانات هي أن طفرة DeFi Summer في 2019 أدت إلى تقييمات مبالغ فيها في السوق الأولي للبروتوكولات الأصلية، وعندما أطلقت هذه المشاريع رموزها بعد عامين، واجهت نقصًا في السرديات، وتضييق الصناعة، وتغييرات مؤقتة في شروط السيطرة على المنصات، وكانت النتائج غالبًا غير مرضية، بل وتظهر أحيانًا بقيم سوقية مقلوبة، وأصبح المستثمرون فئة ضعيفة، وصعوبة خروج الصناديق.

لكن هذه الاختلالات في التدفقات المالية لا تزال تخلق وهم الازدهار الكاذب في بعض أجزاء الصناعة، حتى أن بعض الصناديق العملاقة التي جمعت التمويل خلال العامين الماضيين أظهرت البيانات الحقيقية بشكل صارخ.

الصناديق التي أذكرها تدير الآن حوالي 30 مليار دولار، وهو ما يوضح أنها مرآة لدوائر الصناعة — النجاح أو الفشل لم يعد مرتبطًا باختيار مشروع واحد، بل بالاتجاه العام.

ورغم أن الصناديق القديمة تواجه صعوبة في جمع التمويل الآن، إلا أنها لا تزال موجودة، وتكتفي بالجلوس، أو تتلقى رسوم الإدارة، أو تتحول إلى استثمار في الذكاء الاصطناعي، أو أغلقت أو تحولت إلى السوق الثانوي.

على سبيل المثال، رجل الأعمال الصيني المعروف في سوق إيثريوم، يي ليهوا، من كان يُعتبر من رموز السوق الأولي قبل فترة قصيرة، وكان يستثمر في أكثر من مئة مشروع سنويًا.

بدائل المشاريع المقلدة لم تكن أبدًا Meme

عندما نتحدث عن نضوب المشاريع الأصلية في التشفير، هناك مثال مضاد وهو انفجار Meme.

خلال العامين الماضيين، يُكرر في الصناعة القول: البديل للمشاريع المقلدة هو Meme.

لكن الآن، بعد النظر، تبين أن هذا الاستنتاج خاطئ.

في الموجة الأولى من Meme، كنا نلعب على “مقلدات رئيسية” — نختار من بين العديد من مشاريع Meme تلك التي تتمتع بأساس قوي، وجودة المجتمع، وسردية منطقية، ونحاول أن نجد مشروعًا يمكن أن يظل حيًا طويلًا، ويجدد نفسه باستمرار، ويكبر ليصبح مثل Doge، أو حتى “البيتكوين التالي”.

لكن اليوم، إذا قال لك أحد “تمسك Meme”، فستظن أنه مجنون.

الموجة الحالية من Meme هي آلية تحقيق الأرباح من الشعبية اللحظية: لعبة جذب الانتباه والسيولة، وهي نتاج أدوات التطوير والذكاء الاصطناعي التي تُنتج بشكل جماعي، وذات دورة حياة قصيرة جدًا، لكن مع استمرار العرض.

لم تعد تهدف إلى “البقاء”، بل إلى أن يُرى، ويُتداول، ويُستخدم.

فريقنا يضم بعض المتداولين الذين يحققون أرباحًا ثابتة من Meme على المدى الطويل، ومن الواضح أنهم لا يهتمون بمستقبل المشروع، بل يركزون على الإيقاع، وسرعة الانتشار، والبنية العاطفية، ومسارات السيولة.

يقول البعض إن Meme لم يعد ممكنًا اللعب به، لكن برأيي، بعد “الضربة الأخيرة” التي قام بها ترامب، أصبح Meme كنوع من الأصول الجديدة ناضجًا حقًا.

Meme ليست بديلاً عن “الأصول طويلة الأمد”، بل تعود إلى جوهر لعبة السيولة والانتباه، فهي أصبحت أكثر نقاءً، وأكثر قسوة، وأقل ملاءمة لمعظم المتداولين العاديين.

البحث عن حلول خارجية

توريق الأصول

عندما تتجه Meme نحو الاحتراف، ويصبح البيتكوين أكثر توجهًا للمؤسسات، وتضعف المشاريع المقلدة، وتقترب المشاريع الجديدة من الانقطاع، هل يمكن لنا نحن الأشخاص العاديين، الذين نحب البحث عن القيمة، ونقارن ونحكم، ونمتلك طابعًا مضاربًا، ولكن لا نرغب في المقامرة بشكل مفرط، أن نستمر في التطور؟

هذا السؤال لا يخص فقط المستثمرين الأفراد.

بل هو أيضًا أمام منصات التداول، والمتداولين المزوّدين، والمنصات ذاتها — فالسوق لا يمكن أن يستمر دائمًا في الاعتماد على الرافعة المالية العالية، والعقود الأكثر جرأة للحفاظ على النشاط.

في الواقع، عندما تبدأ المنظومة في الانقلاب، فإن الصناعة بدأت بالفعل في البحث عن حلول خارجية.

الهدف الذي نناقشه جميعًا هو إعادة تغليف الأصول المالية التقليدية كأصول قابلة للتداول على السلسلة.

توريق الأسهم، والأصول المعدنية الثمينة، أصبحا من الأولويات الكبرى للمنصات. من بين العديد من المنصات المركزية واللامركزية، Hyperliquid تعتبر أن هذه الطريق هي المفتاح لكسر الجمود، وقد أعطى السوق رد فعل إيجابي — ففي الأيام الأكثر جنونًا للمعادن الثمينة الأسبوع الماضي، تجاوز حجم تداول Silver على منصة Hyperliquid في يوم واحد 1 مليار دولار، واحتلت الأصول مثل العملات الرقمية، الأسهم، المؤشرات، والمعادن الثمينة نصف حجم التداول في قائمة العشرة الأوائل، مما أدى إلى ارتفاع HYPE بنسبة 50% على خلفية سردية “تداول جميع الأصول”.

بالطبع، بعض الشعارات الحالية، مثل “تقديم خيارات جديدة للمستثمرين التقليديين، بمستوى دخول منخفض”، لا تزال مبكرة جدًا وغير واقعية.

لكن من منظور الأصل الأصلي في التشفير، قد تحل هذه الحلول مشكلة داخلية: تباطؤ عرض الأصول الأصلية وسردياتها، مع تراجع العملات القديمة، وانقطاع العملات الجديدة، فماذا يمكن أن تقدم منصات التبادل في السوق من أسباب جديدة للتداول؟

توريق الأصول سهل علينا. سابقًا، كنا ندرس: بيئة الشبكة العامة، إيرادات البروتوكول، نماذج الرموز، وتوقيت الإفراج عنها، ومساحات السرد.

الآن، بدأنا ندرس: البيانات الماكرو، البيانات المالية، توقعات الفائدة، دورات الصناعة، والمتغيرات السياسية، والكثير من هذه الأمور بدأنا نتابعها منذ زمن.

جوهر الأمر هو انتقال في منطق المضاربة، وليس مجرد توسع في الفئات.

إطلاق رموز الذهب والفضة، ليس مجرد إضافة عملات جديدة، بل هو محاولة لإدخال سردية تداول جديدة — إدخال تقلبات وسرعات السوق التقليدية إلى داخل أنظمة التداول المشفرة.

سوق التوقعات

إلى جانب إدخال الأصول الخارجية على السلسلة، هناك اتجاه آخر، وهو إدخال “عدم اليقين الخارجي” إلى داخل السلسلة — سوق التوقعات.

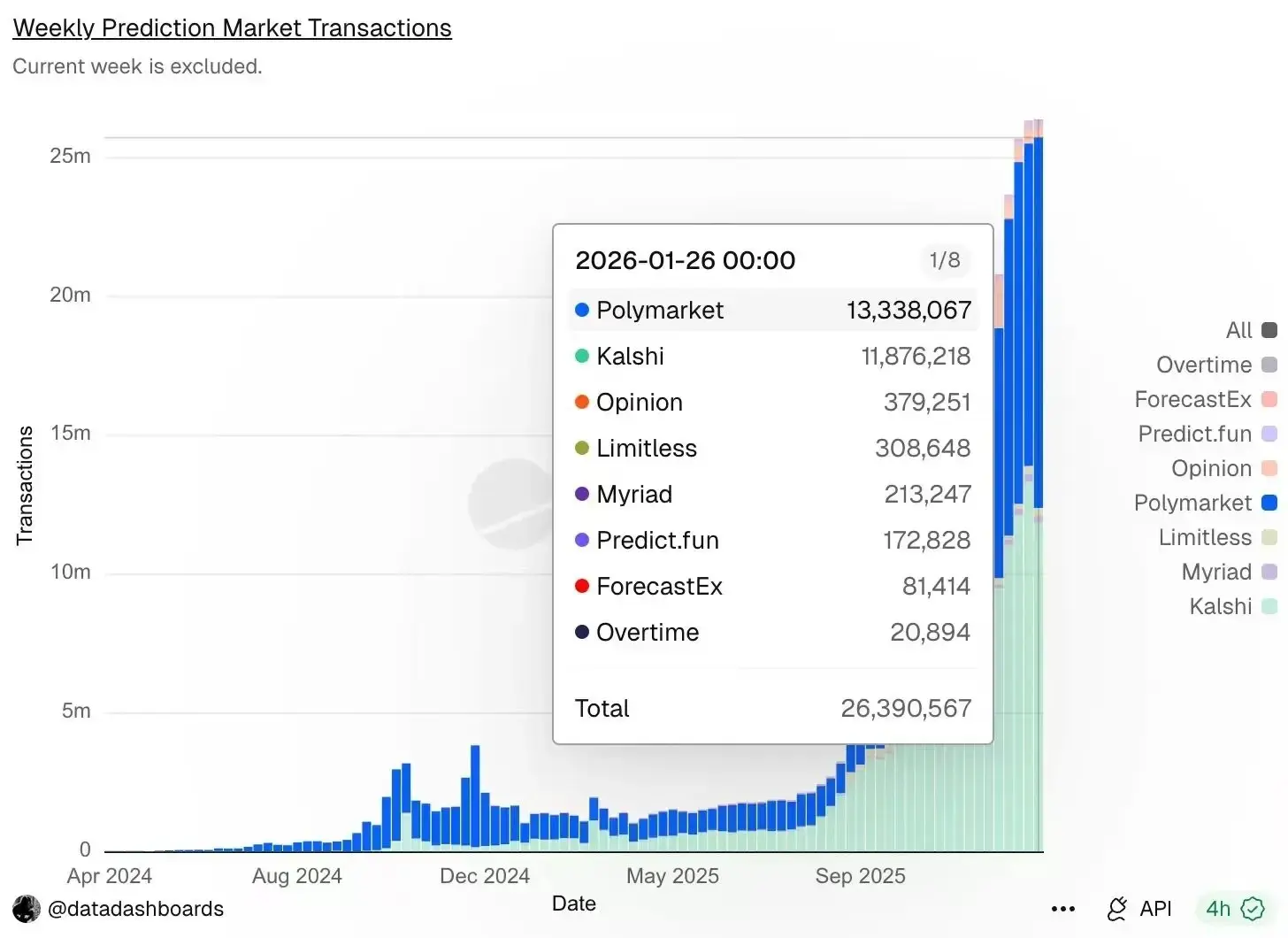

وفقًا لبيانات Dune، على الرغم من هبوط سوق التشفير الأسبوع الماضي، إلا أن تداول سوق التوقعات ظل نشطًا، وارتفعت عدد العمليات بشكل غير مسبوق، حيث بلغت 26.39 مليون عملية، وكانت Polymarket في الصدارة بـ 13.34 مليون عملية، تليها Kalshi بـ 11.88 مليون عملية.

أما عن مستقبل سوق التوقعات وتوقعاته للحجم، فلن نطيل الحديث هنا، فـOdaily يكتب يوميًا أكثر من مقالين عن تحليل وتوقع سوق التوقعات… يمكنكم البحث عنها بأنفسكم.

وأود أن أتناول من وجهة نظر مستخدمي العملات، لماذا نلعب في سوق التوقعات؟ هل نحن مجرد مقامرون؟

بالطبع.

في الواقع، لوقت طويل، لم يكن المتداولون المقلدون يراهنون على التقنية، بل على الأحداث: هل ستصدر عملة، هل هناك إعلان تعاون، هل سيتم إصدار عملة، هل ستُطلق وظيفة جديدة، هل هناك أخبار تنظيمية جيدة، هل يمكن أن نستفيد من السردية القادمة.

السعر هو النتيجة، والأحداث هي البداية.

ومع سوق التوقعات، تم لأول مرة تفكيك هذا الأمر من “المتغيرات الضمنية في منحنى السعر” إلى كائن يمكن تداوله مباشرة.

لم تعد بحاجة لشراء رمز، وتراهن بشكل غير مباشر على حدوث نتيجة معينة، بل يمكنك أن تراهن مباشرة على “هل ستحدث أم لا”.

الأهم من ذلك، أن سوق التوقعات يتوافق مع بيئة “مشاريع جديدة تتوقف عن التوريد، وسرديات نادرة”.

عندما يقل الأصول القابلة للتداول، يتركز اهتمام السوق أكثر على البيانات الماكرو، والتنظيم، والسياسة، وسلوكيات القادة، والنقاط الرئيسية في الصناعة.

بمعنى آخر، تقل الأصول القابلة للتداول، لكن الأحداث التي يمكن تداولها لا تقل، بل تزداد.

وهذا هو السبب في أن السيولة التي خرجت من سوق التوقعات خلال العامين الماضيين تأتي في الغالب من أحداث غير أصلية في عالم التشفير.

جوهرها هو إدخال عدم اليقين من العالم الخارجي إلى داخل نظام التداول المشفر. من ناحية تجربة التداول، فهي أكثر ودية لمتداولي العملات:

المشكلة الأساسية أصبحت ببساطة: هل ستحدث هذه النتيجة أم لا؟ و، ما هو الاحتمال الآن، هل هو غالي أم لا؟

على عكس Meme، فإن عتبة سوق التوقعات ليست سرعة التنفيذ، بل فهم المعلومات والبنية.

وبهذه الطريقة، قد تشعر أن “أنا أيضًا يمكنني أن أجرب”.

الختام

ربما في المستقبل غير البعيد، ستختفي صناعة العملات المشفرة، لكن قبل ذلك، سنظل نحاول ونجرب، وعندما يتراجع “التداول المدفوع بالمشاريع الجديدة”، فإن السوق دائمًا يحتاج إلى نوع جديد من المضاربة، منخفضة العتبة، ذات سردية قابلة للانتشار، وقادرة على الاستدامة.

أو بمعنى آخر، السوق لن يختفي، بل سينتقل. عندما يتوقف السوق الأولي عن إنتاج “المستقبل”، فإن ما يمكن تداوله في السوق الثانوي هما هذان الشيئان — عدم اليقين في العالم الخارجي، وسرديات التداول التي يمكن إعادة بنائها مرارًا وتكرارًا.

ربما ما يمكننا فعله هو التكيف مسبقًا مع انتقال آخر في نمط المضاربة.