نموذج مادي أم نموذج نقدي؟

قبل بضعة أيام ، تفاوضت BlackRock وغيرها من المتقدمين ل Bitcoin ETF مع لجنة الأوراق المالية والبورصات الأمريكية (SEC) بشأن بعض التفاصيل الفنية ل ETF. أحد عناصر التفاوض الرئيسية ، وما يعتبر الخلاف النهائي والأكثر أهمية في الوقت الحالي ، هو ما إذا كان يجب استخدام النموذج العيني أو النقدي للتعامل مع إنشاء واسترداد أسهم ETF.

تتم كتابة الكثير من المقالات والمشاركات بطريقة ضبابية ، وكلما نظرت إليها ، أصبحت أكثر ارتباكا. إذا كنت تريد أن تفهم هذين النموذجين حقا ، فعليك أن تنظر مباشرة إلى PPT الذي كتبته BlackRock إلى SEC ، مع التركيز على الرقمين التاليين:

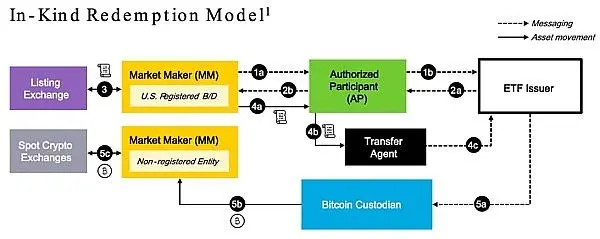

الصورة الأولى هي نموذج بالحجم الطبيعي.

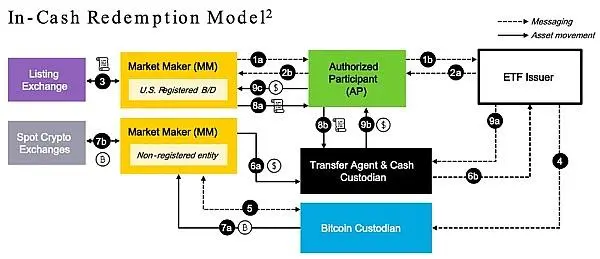

الرسم البياني الثاني هو النموذج النقدي.

بادئ ذي بدء ، من أجل فهم بديهي أفضل ، يمكننا استبدال المصطلح المالي بمعناه الحقيقي الأساسي. النموذج المادي هو في الواقع نموذج BTC (Bitcoin). النموذج النقدي ، من ناحية أخرى ، هو نموذج الدولار الأمريكي. ألا يبدو فجأة من الأسهل فهمه من خلال استبدال “العامية” المالية الغامضة ب BTC و USD الودودين؟

بعد تغيير الاسم ، كما يوحي الاسم ، فإن ما يسمى بالعينية ، أي إنشاء BTC ، يعني أن أسهم ETF مرتبطة مباشرة بمبلغ BTC ، ويتم إصدار أسهم ETF الإضافية لشراء المبلغ المكافئ من BTC. على العكس من ذلك ، عندما تقوم باسترداد أسهم ETF الخاصة بك ، فإنك تبيع كمية متساوية من BTC. إنه نموذج بديهي وبسيط للغاية.

من ناحية أخرى ، فإن ما يسمى بالإنشاءات النقدية ، أي إنشاء الدولار الأمريكي ، هو تحويل أسهم ETF إلى المبلغ المقابل من BTC من خلال الدولار الأمريكي ، وإصدار أسهم ETF إضافية ، والتي يجب أولا تحويلها إلى USD ، ثم تحويل USD إلى BTC. وينطبق الشيء نفسه على استرداد أسهم ETF.

بالنظر إلى الصورتين أعلاه ، دعنا نلقي نظرة فاحصة على عملية التشغيل المحددة.

دعونا نلقي نظرة على عملية الإنشاء المادي (إنشاء BTC).

الكتل في الرسم البياني هي كيانات مختلفة. الخط المنقط هو تدفق المعلومات ، بينما الخط المتصل هو تدفق الأصول. يمكننا أن نرى أن مصدر ETF (المربع الأبيض) لا يمكنه الوصول إلى صانع السوق (MM) نفسه ، لذلك يجب فصلهم بواسطة سلسلة من الوسطاء أو الوكلاء ، مثل AP (مشارك معتمد ، مربع أخضر) ، TA (وكيل التحويل ، المربع الأسود) ، و BTC الأوصياء (أمين بيتكوين ، المربع الأزرق) ، إلخ.

عادة ما تكون APs من البنوك الكبيرة ، مثل Bank of America (BAC) و JPMorgan Chase (JPM) و Goldman Sachs (GS) و Morgan Stanley (MS) وما إلى ذلك. إنهم مشغلو أعمال ETF ويتحكمون بشكل مباشر في الإصدار والاسترداد الإضافي لأسهم ETF.

هذا الرسم البياني الذي رسمته BlackRock هو عملية الاسترداد. إذا قرأناها بشكل عكسي ، فقد حان الوقت لإنشاء عملية.

نقطة البداية للعملية هي أن صانع السوق يحتاج إلى المزيد من أسهم ETF ، ثم يحتاج إلى التقدم إلى AP. بعد أن تتفاوض AP وتوافق مع مصدر ETF ، يتم تسليم أسهم ETF الإضافية إلى TA (أي ما يعادل مصدر ETF) ، ثم يقوم مصدر ETF بتوجيه TA إلى صانع السوق.

هذا هو الحال غالبا عندما يكون لدى البورصات الأمريكية مثل ناسداك الكثير من الدولارات التي تتدفق لشراء ETF. في هذا الوقت ، يواصل صناع السوق بيع أسهم ETF الإضافية وإعادة تدوير الدولار الأمريكي.

في الوقت نفسه ، يحتاج صانعو السوق إلى تسليم مبلغ مكافئ من BTC الفوري الذي تم شراؤه من بورصة تشفير فورية إلى أمين BTC ، وهو ما يعادل التسليم إلى مصدر ETF.

يستخدم صناع السوق الدولار الأمريكي لشراء BTC الفوري بأنفسهم. لذلك ، يتم هضم الدولار في جسم صانع السوق ولا يتحرك بين الكيانات ، لذلك لا يظهر في هذا الرسم البياني. الأصول الوحيدة التي تظهر في الرسم البياني هي أسهم ETF (رمز بكرة) و BTC (رمز Bitcoin).

ملاحظة: العملية برمتها تستغرق 1 يوم. بمعنى آخر ، بعد اكتمال طلب الأسهم وإنشائها ، لن يتم تسليم أسهم ETF و BTC الفورية حتى اليوم التالي ، وهو T + 1.

يتم عكس عملية الاسترداد. عندما يعيد صانع السوق شراء أسهم ETF في السوق إلى حد ما ، يجب أن يتقدم بطلب إلى مصدر ETF لاسترداد BTC الفوري من خلال AP.

بعد موافقة مصدر ETF ، يتم التسليم عند T + 1: يعيد صانع السوق أسهم ETF إلى TA ، ويوجه مصدر ETF أمين BTC لنقل بقعة BTC إلى صانع السوق.

يمكن ملاحظة أنه في ظل النموذج المادي / BTC ، يحتاج مصدرو ETF فقط إلى التعامل مع رسم الخرائط ومسك الدفاتر لأسهم ETF و BTC ، ولا داعي للقلق بشأن أسعار الدولار الأمريكي المتقلبة الحالية في السوق.

بشكل أساسي ، هذا يعادل استخدام معيار BTC لتسمية أسهم ETF. على سبيل المثال ، يقسم صندوق ETF الخاص بي BTC إلى 10000 سهم ، ثم 1 ETF يساوي دائما 0.0001 BTC ، أي 1000 سهم ساتوشي.

بلاك روك تفضل هذا الخيار. لكن لجنة الأوراق المالية والبورصات لا توافق على ذلك. تفضل هيئة الأوراق المالية والبورصات الخيار الثاني ، نموذج النقد / الدولار الأمريكي.

في لمحة ، يمكنك أن تشعر أن نموذج النقد / الدولار الأمريكي أكثر تعقيدا بكثير من نموذج / BTC الفعلي أعلاه. دعونا نلقي نظرة على العملية ، ثم نقدر كيف يقارن الاثنان ولماذا يتخذان مواقف مختلفة.

في نموذج النقد / الدولار الأمريكي ، يحتاج مصدر ETF إلى إضافة دور وكيل ، أمين الحفظ النقدي (أمين الحفظ النقدي ، والذي يتم رسمه في نفس المربع الأسود مثل TA ، مما يعني أن الدورين يمكن أن يكونا نفس الكيان).

لنبدأ بالخلق. لا تزال نقطة البداية للعملية هي البدء بصانع السوق الذي يتقدم بطلب للحصول على سهم ETF جديد. الفرق هو أنه في يوم الموافقة ، يتعين على صانع السوق إكمال سلسلة من العمليات: بيع ETF في سوق الأسهم الأمريكية ، وشراء BTC في سوق التشفير ، ثم تسليم بقعة BTC إلى أمين BTC (أي مصدر ETF).

لاحظ أنه في هذه المرحلة ، سيعطي التحليل الفني الدولار الأمريكي اللازم لشراء BTC لصانع السوق. إنه يعادل قيام صانع السوق بشراء BTC ، باستخدام أموال مصدر ETF ، وليس أمواله الخاصة ، أي بقعة BTC المشتراة لمصدر ETF.

في اليوم التالي (T+1)، سيقوم أمين التحليل الفني والحفظ النقدي الذي يديره صانع السوق ومصدر ETF بتسليم أسهم ETF والنقد بالدولار الأمريكي. يقوم صانع السوق بتسليم الدولار الأمريكي من بيع ETF إلى أمين الحفظ النقدي (أي مصدر ETF) ، ويعطي TA (أي مصدر ETF) أسهم ETF الإضافية لصانع السوق.

يمكن ملاحظة أنه بموجب نموذج إنشاء النقد / الدولار الأمريكي ، يتم فصل السوقين باستخدام الدولار الأمريكي. يشبه صانع السوق “رجل الأدوات” الذي يحتاج فقط إلى تداول أسهم ETF / USD و BTC / USD في السوقين دون تفكير.

إذا كانت المراجحة أو الخسارة بين الأسواق ناتجة عن عوامل مثل الفارق الزمني بين عمليتي السوق ، أو فرق السعر بين الأسواق ، فعندئذ في ظل النموذج الثاني ، لا يحتاج صانع السوق إلى تحمل مثل هذه المخاطر بين الأسواق.

عملية الفداء متشابهة ، ولكن في الاتجاه المعاكس. يقوم صانع السوق بإعادة شراء ETF من سوق الأسهم الأمريكية ويبيع BTC في سوق التشفير (يتم تسليم الدولار الأمريكي المسترد على الفور إلى أمين الحفظ النقدي). في اليوم التالي (T + 1) ، يقوم صانع السوق و TA بالتسليم: يقوم صانع السوق بتسليم أسهم ETF المعاد شراؤها إلى TA ، ويعيد TA الدولار الأمريكي إلى صانع السوق.

إذا وضعنا جانبا الكيانات المختلفة التي تم إنشاؤها للامتثال وقمنا بتجريدها من منظور الأصول ، فإن النموذج المادي / BTC السابق هو في الأساس تبادل مباشر ل ETF <-> BTC ، في حين أن النموذج الأخير النقدي / الدولار الأمريكي هو في الأساس تبادل غير مباشر ل ETF <-> USD <-> BTC.

كمصدر ومتداول ، أرادت BlackRock بطبيعة الحال استخدام نموذج مادي / BTC كان أبسط لنفسها ولم يكن على المصدر تحمل المخاطر بين الأسواق. ومع ذلك ، فإن هيئة الأوراق المالية والبورصات ، بصفتها الجهة المنظمة ، ستفضل اعتماد نموذج النقد / الدولار الأمريكي ، الذي يعزل مخاطر السوقين ويسهل تنظيمهما بشكل منفصل ، لضمان أن الدولار الأمريكي هو عملة التسعير للهيئة الرئيسية ، ولتسهيل فرض الضرائب على الكيانات المشاركة لأن الضريبة مرتبطة بالدولار الأمريكي.

لذلك ، يقول بعض المحللين أن نموذج النقد / الدولار الأمريكي له مزايا أكثر من حيث الانتشار والضرائب ، وهو ما يتضح بوضوح من موقف صناع السوق والمنظمين.

بالإضافة إلى ذلك ، لا تزال هناك بعض التصريحات والتفاهمات الخاطئة في بعض وسائل الإعلام الذاتية.

على سبيل المثال ، نموذج النقد / الدولار الأمريكي له تأثير سحب أقوى ، وهذا خطأ. في ظل كلا السيناريوهين ، يؤدي تدفق الدولار الأمريكي إلى ETF إلى سحب BTC ، ويؤدي التدفق الخارجي إلى التحطيم. إنه قرار السيولة ، وليس النموذج والطريقة التي يعمل بها.

مثال آخر هو مسؤولية المستثمر (بين الأسواق)

، وهو خطأ أيضا. يتم توزيع المخاطر بين الأسواق فقط بين صانع السوق ومصدر ETF ، وهو أحد الاختلافات بين الخيارين ، كما هو مفصل أعلاه. ما إذا كانوا سينقلون المخاطر إلى المستثمرين بطريقة ما ليست مسألة ما يدور حوله النموذج.

هناك أيضا اعتقاد خاطئ شائع بأنه بموجب النموذج المادي / BTC ، سيحصل المستثمرون على BTC مادي عن طريق بيع صناديق الاستثمار المتداولة ، بينما بموجب نموذج النقد / BTC ، سيحصل المستثمرون على الدولار الأمريكي ، وهو أمر خاطئ أيضا. يشتري مستثمرو صناديق الاستثمار المتداولة في سوق الأسهم الأمريكية صناديق الاستثمار المتداولة بالدولار الأمريكي ، ويبيعون صناديق الاستثمار المتداولة لاسترداد الدولار الأمريكي. يبيع مستثمرو BTC في سوق العملات المشفرة BTC لإعادة تدوير الدولار الأمريكي ، ويشترون BTC بالدولار الأمريكي.

بمعنى آخر ، لا يوجد فرق كبير بين الخيارين من حيث الخبرة للمستثمرين في السوق النهائية.

المصدر: التمويل الذهبي