Autor: Yuanchuan Investment Commentary

Der koreanische Aktienmarkt in letzter Zeit ist kaum weniger aufregend als der “Zehn-Ringe-Achterbahn” im Chimelong Park.

Ende Februar brach der Konflikt zwischen den USA, Iran und Israel aus. In Erwartung eines schnellen Kriegs in der Region überstanden die globalen Aktienmärkte den ersten Handelstag am 2. März, allerdings war der koreanische Markt an diesem Tag wegen eines Feiertags den ganzen Tag geschlossen.

Als er am 3. März wieder öffnete, hatte sich die Erwartung eines schnellen Siegs im Nahost-Konflikt bereits um 180 Grad gewandelt. Der eingeschlossene Persische Golf führte direkt zu Chaos auf den globalen Öl- und Gasmärkten, während der in den letzten Jahren beliebte KOSPI, der koreanische Composite-Index, in einen unbarmherzigen Abwärtstrend stürzte.

Am 3. März fiel der KOSPI zeitweise in den Handelssperrmodus, schloss letztlich mit einem Rückgang von über 7 %. Am nächsten Tag fiel er erneut in den Handelssperrmodus, mit einem Tagesverlust von 12,06 %, was den bisher größten Tagesverlust in der Geschichte darstellt.

Am Abend des 4. März kündigte die koreanische Finanzkommission an, sofort einen Stabilitätsfonds in Höhe von 100 Billionen Won (etwa 68 Milliarden US-Dollar) einzusetzen, um den Markt zu stützen. Am nächsten Tag erholte sich der KOSPI um 9,63 %.

Doch die Volatilität hörte nicht auf. Diese Woche schwankte der koreanische Aktienmarkt weiterhin extrem, wie bei einer bipolaren Störung: Am Montag fiel er um fast 6 %, am Dienstag stieg er um 5,35 %, was die Verluste der Anleger nur vertiefte. Für alle, die auf eine schnelle Erholung hofften, wiederholte sich die grundlegende Lektion der Volatilitätsverluste.

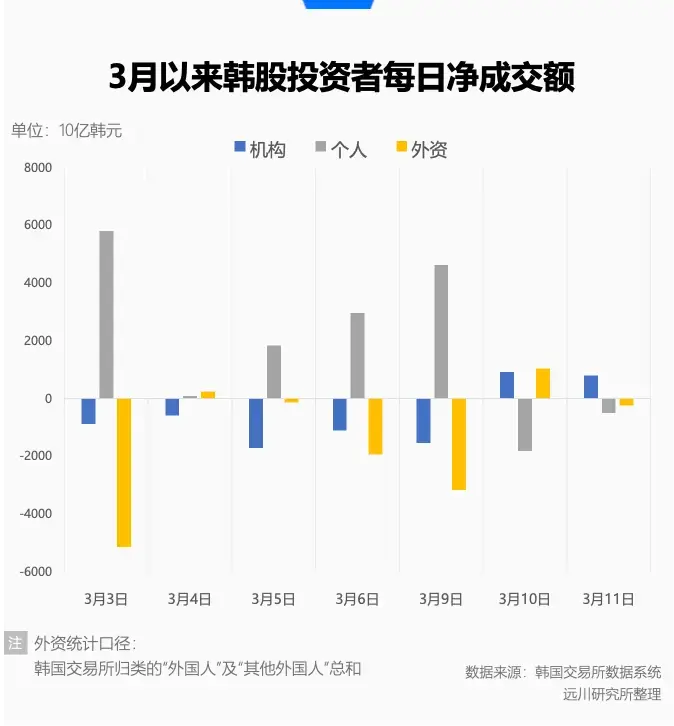

Gleichzeitig zeigt eine Statistik der koreanischen Börse ein interessantes Phänomen: Seit März kaufen inländische Privatanleger netto, während ausländische Investoren netto verkaufen. Das erinnert an das Muster während des Pandemie-Schocks 2020: Je volatiler der Markt, desto ängstlicher die ausländischen Investoren, während Privatanleger noch mutiger werden.

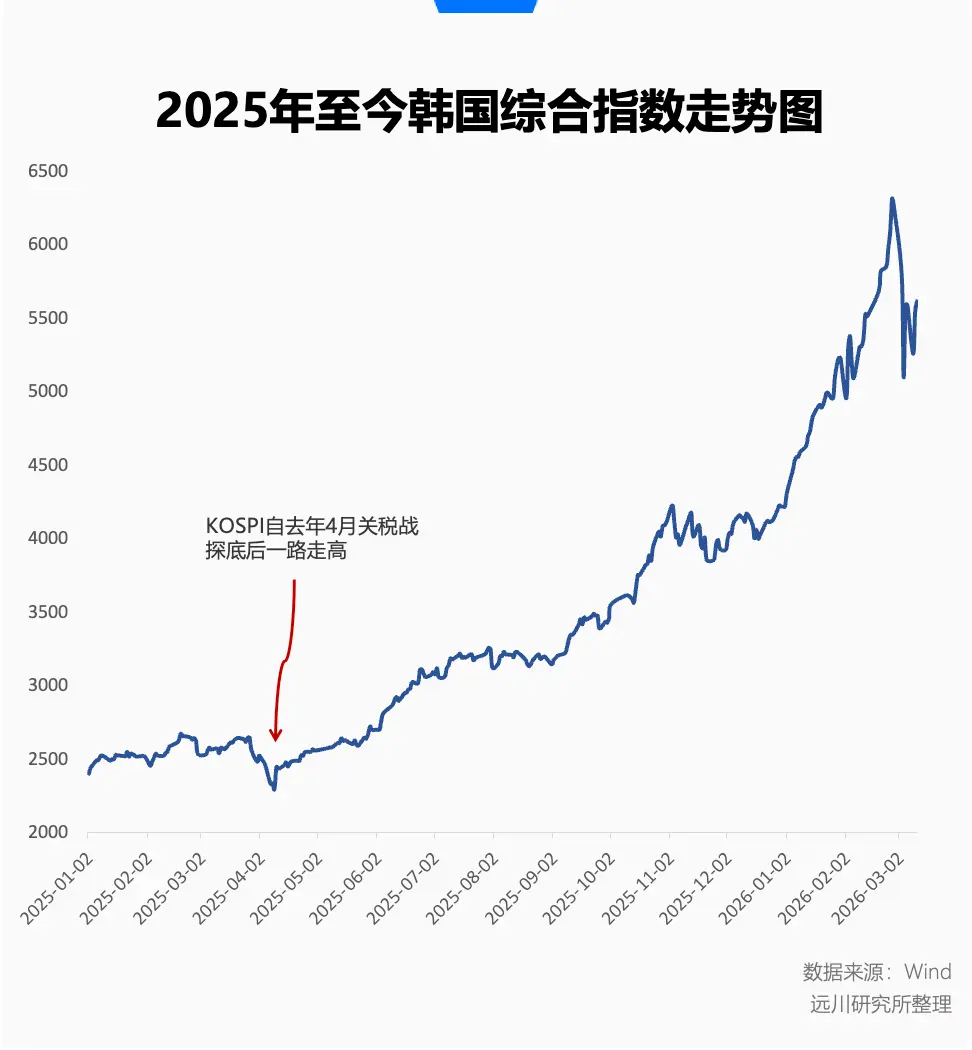

Vor diesen heftigen Schwankungen erlebte der koreanische Aktienmarkt eine beispiellose Aufwärtsphase. Seit 2025 stieg der KOSPI bis Ende Februar um über 160 %, was ihn zum MVP der globalen Märkte macht. In diesem sogenannten “Bullenmarkt” verdoppelte sich der Index in weniger Zeit als die schnellste Rekordzeit des Nasdaq.

Diese erstaunliche Kraft und die extremen Schwankungen prägen das komplexe Bild des koreanischen Aktienmarktes.

Die Nacht vor dem schwarzen Schwan

Man kann auf den ersten Blick erkennen, dass der Aufstieg des koreanischen Marktes bereits im April des Vorjahres begann, nach den Tiefpunkten im Handelskrieg unter Trump.

Damals zitterten die globalen Märkte vor den Zöllen, die Trump verhängte. Nach einem Rückgang von über 7 % im April begann der KOSPI allmählich wieder zu steigen. Selbst eine kurze Korrektur im November wurde von den Marktteilnehmern als Signal für eine Trendwende interpretiert.

Der wiederauflebende koreanische Optimismus wurde nach Beginn des Jahres 2026 noch intensiver. Im Januar erreichte der KOSPI fast die Jahresziele, und im Februar beschleunigte sich der Aufwärtstrend trotz erhöhter Volatilität.

Am ersten Handelstag im Februar korrigierte der Index um 5,26 %, die größte Rücksetzung in dieser Aufwärtsphase. Zu diesem Zeitpunkt war das Umfeld noch relativ stabil, und die Erholung wurde schnell wieder aufgenommen. Am 25. Februar überschritt der KOSPI erstmals die Marke von 6000 Punkten, und am letzten Handelstag im Februar erreichte er mit 6347,41 Punkten ein Hoch, bevor er wieder zurückging und insgesamt um 1 % fiel.

Der schnelle Anstieg ist nicht ohne Grund: Er folgt den Prinzipien hoher Konzentration und hoher Elastizität.

Aus Sicht der Indexzusammensetzung ist der KOSPI zwar offiziell der “Korea Composite Stock Price Index”, im Kern ist er jedoch ein hoch konzentrierter “Wettbewerb auf der Rennbahn”. Die beiden größten Speicherchip-Giganten Samsung und SK Hynix machen ein Drittel der Marktkapitalisierung aus. Der Index wächst fast ausschließlich durch die Bewegungen dieser beiden Schwergewichte.

Vor März war der KOSPI eine reine AI-abhängige Abbildung: Solange die Chip-Engpässe bestehen und die Investitionen in Capex steigen, besitzen Samsung und SK Hynix quasi das neue Öl der AI-Ära.

Ob es die steigende Nachfrage nach High-End-Produkten wie HBM (High Bandwidth Memory) für große KI-Modelle ist oder die Verknappung traditioneller Speicher wie DRAM/NAND durch Kapazitätszuwachs, alles trägt dazu bei, Speicher zu einem der wichtigsten Vermögenswerte im Jahr 2026 zu machen.

Ende 2025 bis Anfang 2026 kündigten Samsung und Hynix an, die Preise zu erhöhen – DRAM/NAND-Preise wurden ab dem dritten Quartal 2025 drei Quartale in Folge deutlich angehoben. Das HBM4, das sich noch im Produktionsaufbau befindet, ist bereits ein Verkäufermarkt. Die Kapazitäten im Jahr 2026 sind vollständig von großen KI-Firmen aufgeteilt, und selbst die reichsten Investoren müssen auf die Warteliste für 2027 setzen.

Doch als die Welt erkannte, dass die unruhigen Gewässer des Persischen Golfs die stabile Ölversorgung unterbrechen könnten, wurde die große Erzählung schnell durch die Realität der Energieknappheit ersetzt. Besonders Korea, das stark von Nahost-Öl und Gas abhängt, wurde vom “AI-Map-Phänomen” auf die Angst vor hohen Ölpreisen zurückgestuft.

In den ersten beiden Handelstagen im März fielen Samsung und Hynix jeweils um etwa 10 %.

Tatsächlich gab es bereits vor dieser “schwarzen Schwäne”-Phase Differenzen zwischen inländischen und ausländischen Investoren. Im Februar erreichte das durchschnittliche tägliche Handelsvolumen in Korea 32,23 Billionen Won (etwa 1,492 Milliarden RMB), 19 % mehr als im Januar, was sowohl den Index als auch das Handelsvolumen auf Rekordhöhen trieb.

Aus technischer Sicht ist ein hohes Handelsvolumen ein klassisches Signal für eine “Überhitzung”.

Seit Mai des letzten Jahres halten ausländische Investoren im Allgemeinen Netto-Käufe am koreanischen Markt, doch nach Überschreiten der 6000-Punkte-Marke begannen sie, massiv abzubauen. Im Februar erreichte der Netto-Verkauf der Ausländer mit 21,1 Billionen Won (etwa 998 Millionen RMB) einen Rekord. Am 27. Februar, dem Tag des höchsten Punktes im Handel, verkauften sie allein 7 Billionen Won (ca. 324 Millionen RMB).

Doch diese Gewinne wurden vielleicht nicht erwartet: Das Ungleichgewicht im koreanischen Markt könnte durch den “epischen Zorn” und die “echten Verpflichtungen” im Nahost-Konflikt so schwer belastet werden.

Selbsthilfe für die Laien

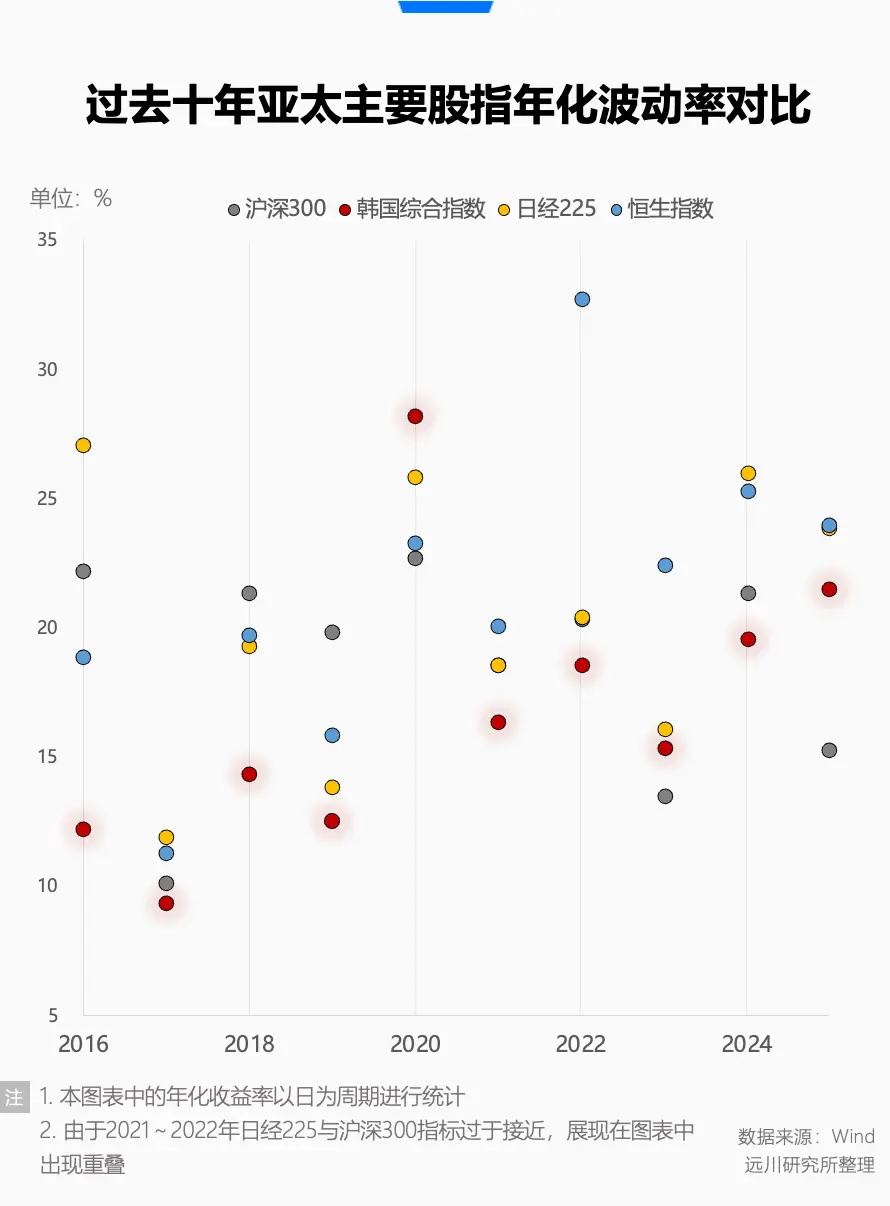

Diese heftigen Schwankungen werfen die Frage auf: Wie hoch ist die historische Volatilität des koreanischen Marktes?

Tatsächlich lag die annualisierte Volatilität der vier wichtigsten asiatisch-pazifischen Indizes (CSI 300, Hang Seng, Nikkei 225 und KOSPI) in den letzten zehn Jahren bei 18,12 %, 18,90 %, 20,50 % und 21,79 %. Der Nikkei 225 liegt mit 20,50 % an zweiter Stelle, der Hang Seng mit 21,79 % an erster. Das ist nicht überraschend.

Vor 2025 zeigte der KOSPI nur einmal eine große Schwankung, im Jahr 2020, was Parallelen zu den Ereignissen im März dieses Jahres aufweist: Der Markt wurde durch massive Verkäufe ausländischer Investoren auf Tiefststände gedrückt, während inländische Privatanleger zum Kauf ansetzten und den Markt wieder nach oben trieben.

Die niedrige Volatilität Koreas in den letzten Jahren führte zu einer peinlichen “Korea-Disparität”.

In den letzten zehn Jahren pendelte das Kurs-Buchwert-Verhältnis (KBV) des koreanischen Marktes lange um 1.0. Gelegentlich stieg es leicht an, kehrte aber immer wieder in den niedrigen Bereich zurück. Erst nach dem beeindruckenden Aufschwung seit letztem Jahr erreichte es im Februar dieses Jahres den Höchststand von 2,0.

Obwohl die Attraktivität des koreanischen Marktes insgesamt begrenzt ist und nur Samsung und Hynix wirklich gefragt sind, liegt das durchschnittliche KBV der taiwanesischen Halbleiterbranche bei etwa 2,4.

Die “Korea-Disparität” kann auch als eine kollektive Abwertung des koreanischen Aktienmarktes durch globale Investoren verstanden werden. Das Problem liegt nicht nur in der Übergewichtung einzelner Sektoren, sondern auch in der Governance der großen börsennotierten Unternehmen, die nicht den heutigen Investorenstandards entspricht.

Sowohl Samsung als auch SK Hynix sind typische Familienkonzerne mit intransparenten Strukturen. Oft versuchen sie, hohe Erbschafts- und Dividendensteuern zu umgehen, indem sie die Aktienkurse drücken, Dividenden kürzen oder Barmittel für blindes Diversifikationswachstum verwenden. Das hat Korea zeitweise den Ruf eingebracht, “geizig” gegenüber kleinen Aktionären zu sein.

Die letzten drei südkoreanischen Präsidenten haben alle das Ziel verfolgt, die “Korea-Disparität” zu beheben.

Der frühere Präsident Moon Jae-in ermutigte die nationale Rentenversicherung (NPS) und andere Institutionen, aktiv an der Unternehmensführung teilzunehmen, um die Macht der Familienkonzerne durch Begrenzung der Cross-Holdings und Stärkung der Rechte kleiner Aktionäre zu verringern.

Sein Nachfolger Yoon Suk-yeol startete das “Unternehmenswertsteigerungsprogramm”, das durch Steuererleichterungen, freiwillige Offenlegung und Dividenden die Märkte wieder beleben sollte. Doch er verließ im April 2025 die Politik, und die “Korea-Disparität” blieb ungelöst.

Im Juni 2025 kam der jetzige Präsident Lee Jae-myung an die Macht. Während des Wahlkampfs forderte er radikale Reformen des Kapitalmarktes, darunter die Anhebung des KOSPI auf 5000 Punkte.

Als erfahrener Privatanleger (mit Verlusten) ist Lee Jae-myung stets besorgt über die ungerechte Behandlung der Großaktionäre, die die Verluste der Durchschnittsinvestoren vergrößert.

Nach seinem Amtsantritt führte er eine Reihe von Reformen durch, darunter die verpflichtende Abschaffung von Stockpiles der Familienkonzerne, die Stärkung der Verantwortlichkeit des Vorstands, Steuerreformen bei Dividenden und die Umverteilung des Vermögens der Bürger, um die Abhängigkeit von spekulativem Immobilienbesitz zu verringern.

Lee betont öffentlich, dass er selbst einmal ein großer Privatanleger war, und erklärt, dass er nach Ende seiner politischen Karriere wieder in den Aktienhandel einsteigen werde.

Ob aus strategischen Gründen oder persönlichen Präferenzen: Lees Reformen haben den KOSPI innerhalb eines Jahres nach Amtsantritt um über 100 % steigen lassen, trotz der jüngsten heftigen Schwankungen.

Vor der Nahost-Krise wurde Lees Reformagenda in den Medien breit diskutiert. Bloomberg schrieb einen Artikel mit dem Titel “Wie der koreanische Präsident den Aktienmarkt zur besten weltweit macht”, und die Bullenmarkt-Phase machte Lee zum Helden von 14 Millionen koreanischen Privatanlegern.

Natürlich wurde dieser Artikel am 22. Februar 2026 veröffentlicht, als die Schiffe noch ungehindert durch den Persischen Golf fuhren, die Investoren noch über die Zukunft der KI in “2028 Intelligent Crisis” diskutierten, und die Ölpreise bei über 60 US-Dollar stabil waren.

Epilog

Wenn Lees Reformen darauf abzielten, “Regeln” und “Verteilung” zu verbessern und die langfristigen niedrigen Bewertungen zu beheben, so hat der Nahost-Krieg die Gewinnprognosen, die als Nenner fungieren, sofort zerstört. Die Aufmerksamkeit der Märkte wurde brutal von langfristigen Dividenden und Governance auf kurzfristige Inflation und Überlebensfragen gelenkt.

Dieses Zerreißen offenbart eine bittere Realität: Reformen in einem Bullenmarkt basieren auf einer relativ stabilen globalen Makro-Annahme. Wenn sich die Konfliktlinie im Nahen Osten verlängert, trifft das die Schwachstellen Koreas als ressourcenarmes Exportland mit einer stark konzentrierten Wirtschaftsstruktur.

In einem offenen Markt, in dem zuvor Kapital durch Branchenvorteile oder Reformerwartungen zufloss, kann es in Krisenzeiten auch wieder abfließen. Besonders wenn die globale Risikobereitschaft sinkt und ausländische Investoren mit hohen Gewinnen aussteigen, ist es für Institutionen natürlich, die liquiden, stark gestiegenen Assets abzubauen.

In gewisser Weise ist dies eine unvermeidliche Volatilität eines hochgradig offenen Marktes und eine neue Herausforderung im Erwartungsmanagement.

Glauben Sie nicht? Schauen Sie sich die Nachbar-Hongkongs an: Auch dort ist die Branchenstruktur vielfältig, die Unternehmensführung verbessert, aber wenn sie als “Geldmaschine” genutzt werden, fällt der Markt ebenso schnell.