Autor: Michel Athayde, Bitget Wallet BD-Botschafter

Zusammenfassung

Im traditionellen Finanzmarkt gilt der langfristige Kauf tief aus dem Geld liegender Put-Optionen oft als typischer „Schwarzer-Schwan-Versicherung“ansatz: Man zahlt regelmäßig Prämien, verliert diese meist, und profitiert nur im Extremfall, wenn eine Krise eintritt – dann kann man auf einmal Gewinn machen oder sogar groß abkassieren. Doch gilt diese Logik auch in den volatilen, häufiger kollabierenden Kryptomärkten?

Diese Backtest-Ergebnisse liefern keine einfachen Antworten. Basierend auf historischen Daten von 2018-01-01 bis 2026-03-14 haben wir systematisch BTC und ETH getestet: Monatlich jeweils eine tief aus dem Geld liegende Put-Option kaufen, bis zum Ablauf halten, ohne Timing-Entscheidungen. Das Ergebnis: Es ist kein „stabil profitables“ System, sondern ein extrem rechtslastiges, mit niedriger Gewinnwahrscheinlichkeit, stark pfadabhängiges Tail-Insurance-Tool. Im Benchmark-Portfolio erzielte BTC am Ende 97,62 % Gesamtrendite, ETH hingegen -73,07 %. Das bedeutet: Bei gleicher Logik können die langfristigen Ergebnisse je nach Asset völlig unterschiedlich ausfallen.

Hintergrund der Studie

„Langfristig Versicherungen kaufen“ ist seit jeher eine kontroverse Strategie. Befürworter argumentieren, dass die entscheidenden Faktoren für das langfristige Kapitalergebnis nicht die täglichen Schwankungen sind, sondern wenige systemische Crashs; Kritiker meinen, dass das Jahr für Jahr gezahlte Prämien im Kern eine Wette auf Katastrophen mit festem Verlust sind.

Im Kryptomarkt wird diese Debatte noch spannender. Einerseits sind die Volatilitäten von BTC und ETH deutlich höher als bei traditionellen Assets, Abstürze sind keine Seltenheit; andererseits treten extreme Marktbewegungen häufiger auf, was theoretisch für Tail-Hedging spricht. Die zentrale Frage lautet: Wenn man ohne Timing, ohne Zyklusbeurteilung, nur mechanisch jeden Monat eine tief aus dem Geld liegende Put kauft – kann diese „dümmste“ Tail-Absicherung langfristig profitabel sein?

Strategiedesign

Die Regeln sind simpel und streng: Am ersten Tag eines Monats wird die Position eröffnet, falls keine Preisdaten vorliegen, verschiebt sich die Eröffnung auf den nächsten Handelstag; es wird eine europäische Put-Option gekauft, bis zum Ablauf gehalten, keine vorzeitigen Gewinne oder Verluste realisiert. Das Ziel-Delta ist 0,01, der Ablauftermin 30 Tage später. Anfangskapital 2000 USD, pro Trade werden 2 % des aktuellen Kontowerts investiert. Bei unzureichendem Budget wird die Position entsprechend skaliert.

Zur Sensitivitätsanalyse wurden zusätzlich Parameter getestet: Delta 0,02 und 0,05, Investitionsanteile 1 %, 2 %, 5 %, Laufzeiten 14, 30, 45 Tage – insgesamt 54 Parameter-Kombinationen.

Backtest-Methode

Die Preisberechnung erfolgt nach Black-Scholes, risikofreier Zins 0 %, Volatilität wird anhand der letzten 30 Tage Renditen annualisiert. Die Strike-Preise werden durch Ziel-Delta rückgerechnet, nicht willkürlich festgelegt. Die Daten für BTC und ETH decken bis 2026-03-14, nach Datenbereinigung stehen 3055 BTC- und 3048 ETH-Datenpunkte zur Verfügung, ohne fehlende Tage oder Preise. Übersprungene Trades stammen nur aus „Ablaufdatum außerhalb des Backtest-Zeitraums“, es gab keine stillen Fehlschläge.

Kurz: Diese Ergebnisse basieren auf einer vollständigen historischen Rückrechnung unter denselben Regeln für beide Assets.

Backtest-Ergebnisse

Zunächst das Benchmark-Portfolio: Delta 0,01, 2 % Einsatz, 30 Tage Laufzeit.

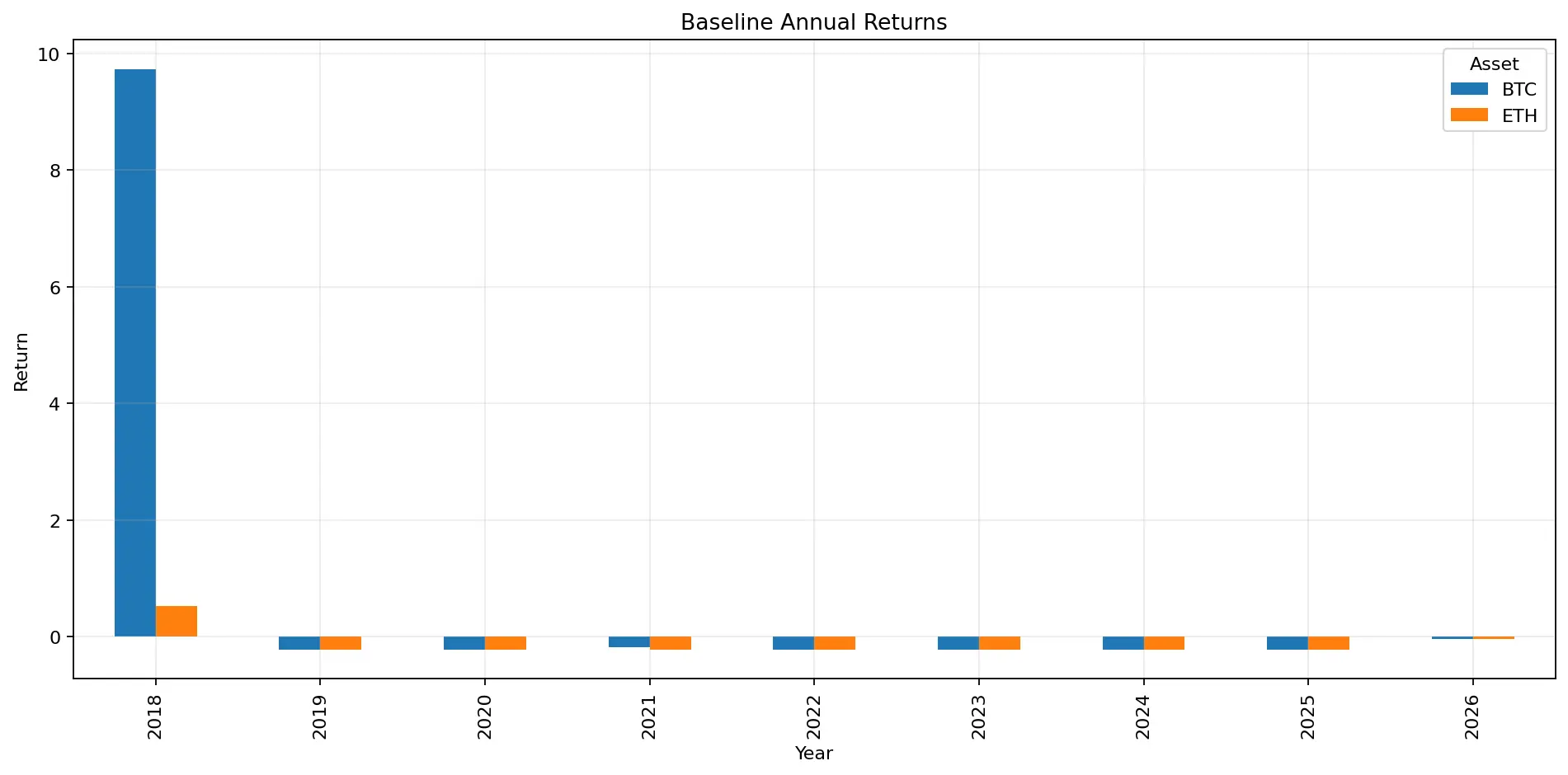

Die Resultate sind stark differenziert: BTC führte 98 Trades aus, mit einer Gesamtrendite von 97,62 %, annualisiert 8,66 %. ETH ebenfalls 98 Trades, aber nur -73,07 %, annualisiert -14,78 %. Man könnte sagen: Diese Strategie ist auf BTC langfristig profitabel, auf ETH nicht.

Doch wichtiger als die Rendite ist die Kostenstruktur: Das BTC-Benchmark-Portfolio erlebte einen maximalen Drawdown von -97,24 %, ETH -93,82 %. Die Gewinnwahrscheinlichkeit liegt bei nur 2,04 % (BTC) bzw. 1,02 % (ETH). Der Median pro Trade ist -100 %, die schlechtesten Trades ebenfalls -100 %. Das bedeutet: Die meisten Trades sind keine kleinen Verluste, sondern führen dazu, dass am Ende die gesamte Prämie verloren geht.

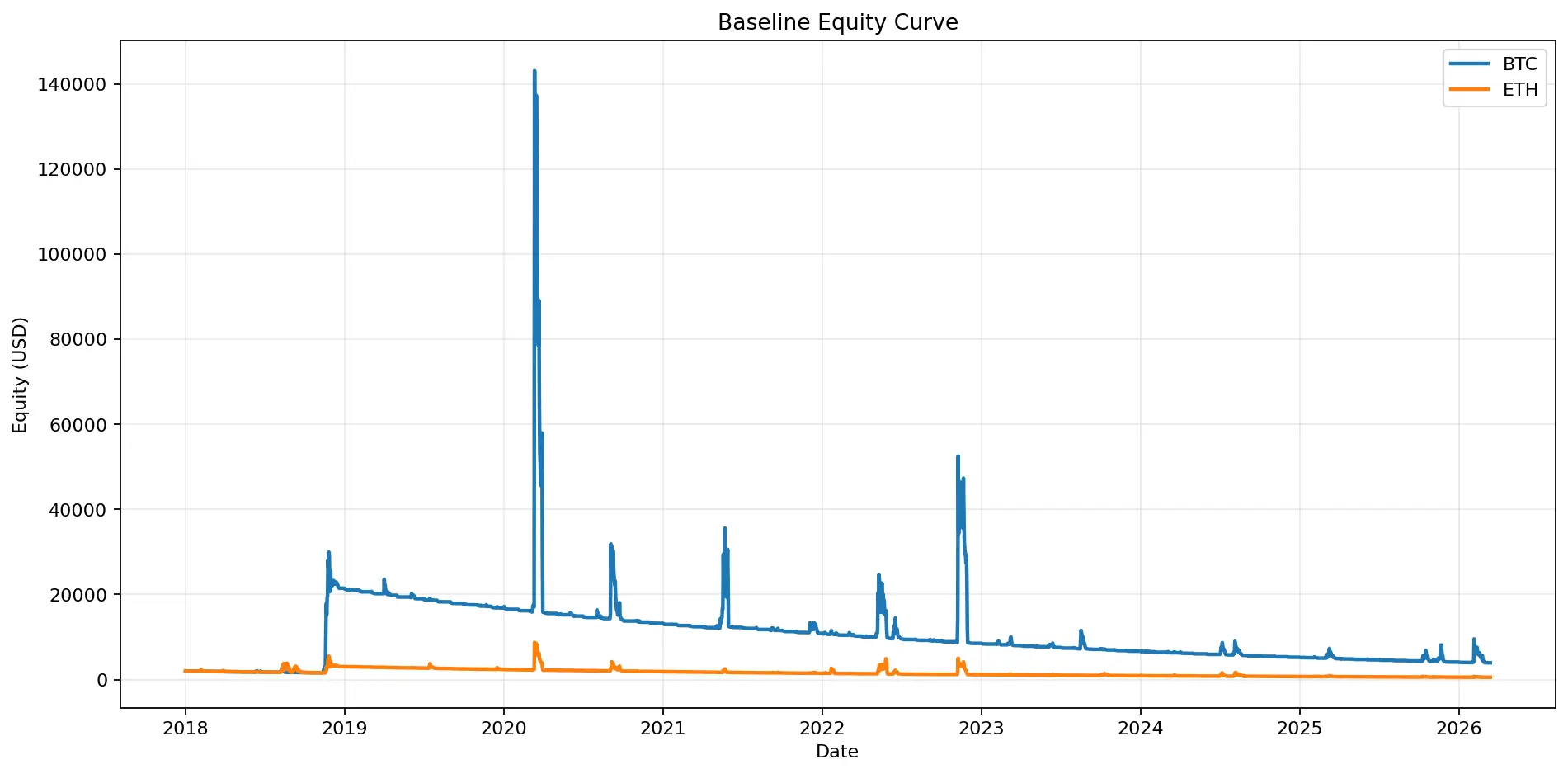

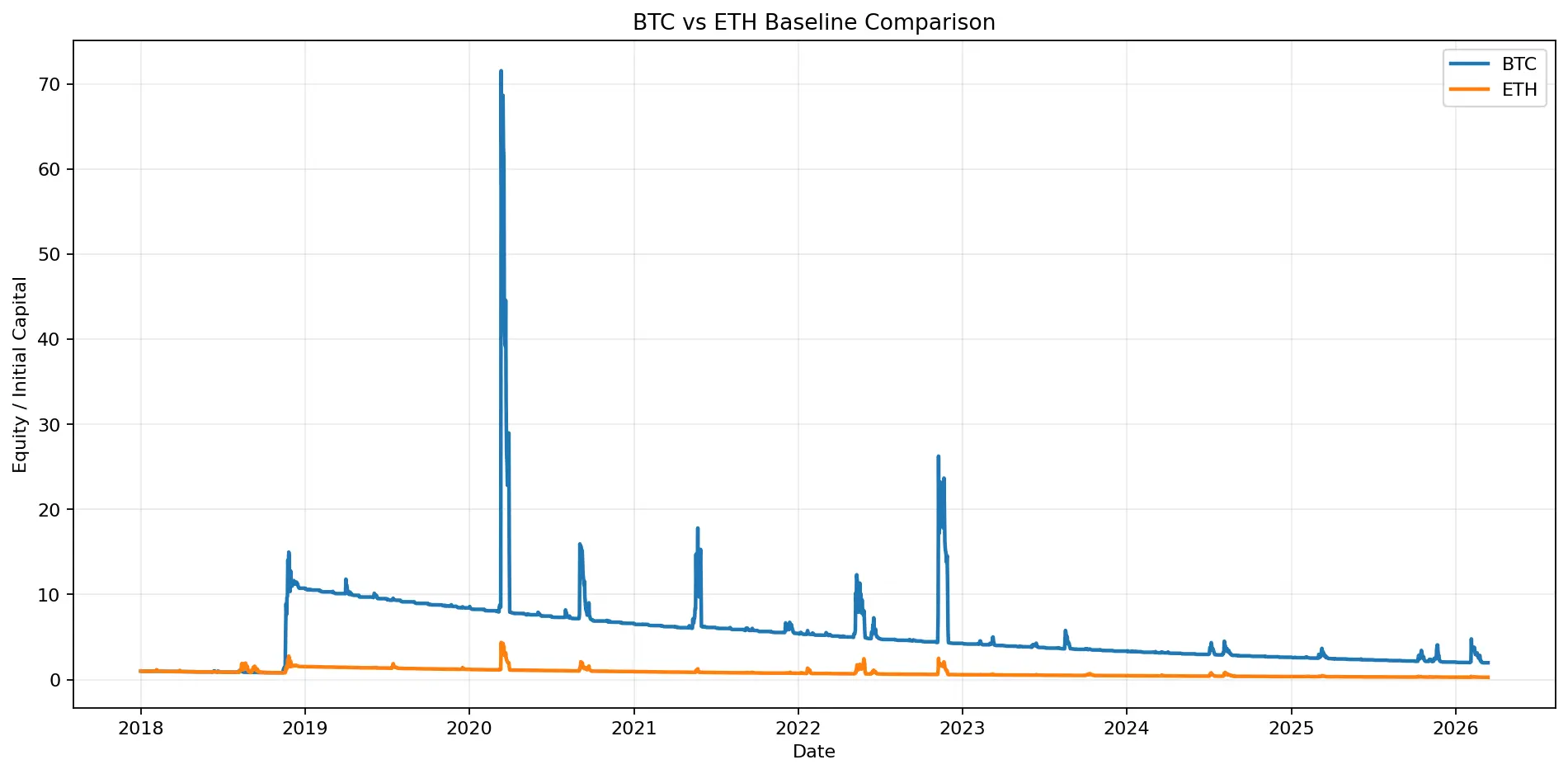

Abbildung 1: Das Kapitalverlaufskurve des Benchmark-Portfolios zeigt, dass die langfristigen Ergebnisse von BTC und ETH deutlich auseinanderklaffen: BTC erzielt am Ende positive Rendite, ETH befindet sich im langfristigen Wertverlust.

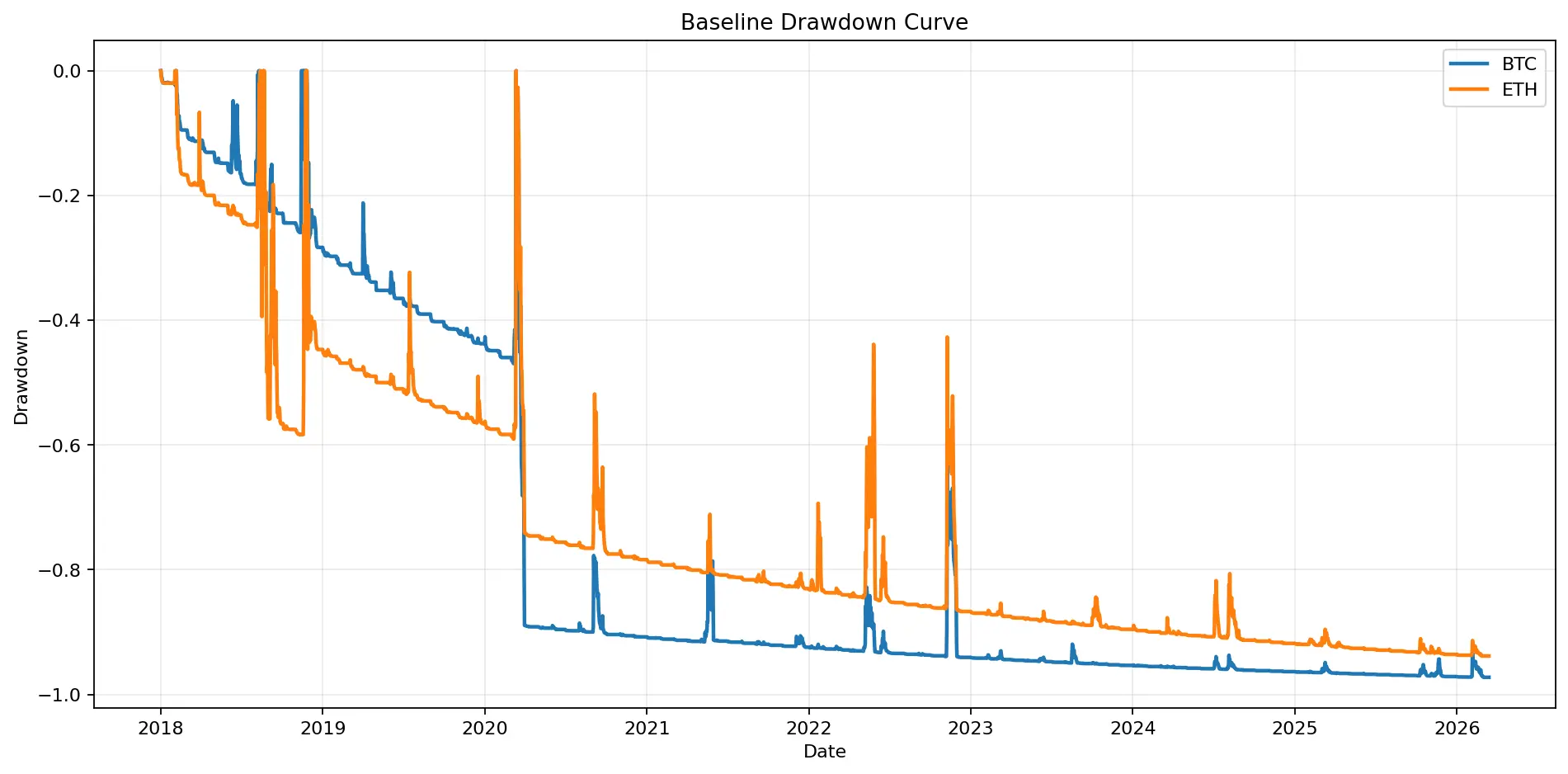

Abbildung 2: Die Drawdown-Kurve zeigt, dass selbst gewinnbringende Strategien lange Phasen im tiefroten Bereich verbringen. Maximaler Drawdown BTC: -97,24 %, ETH: -93,82.

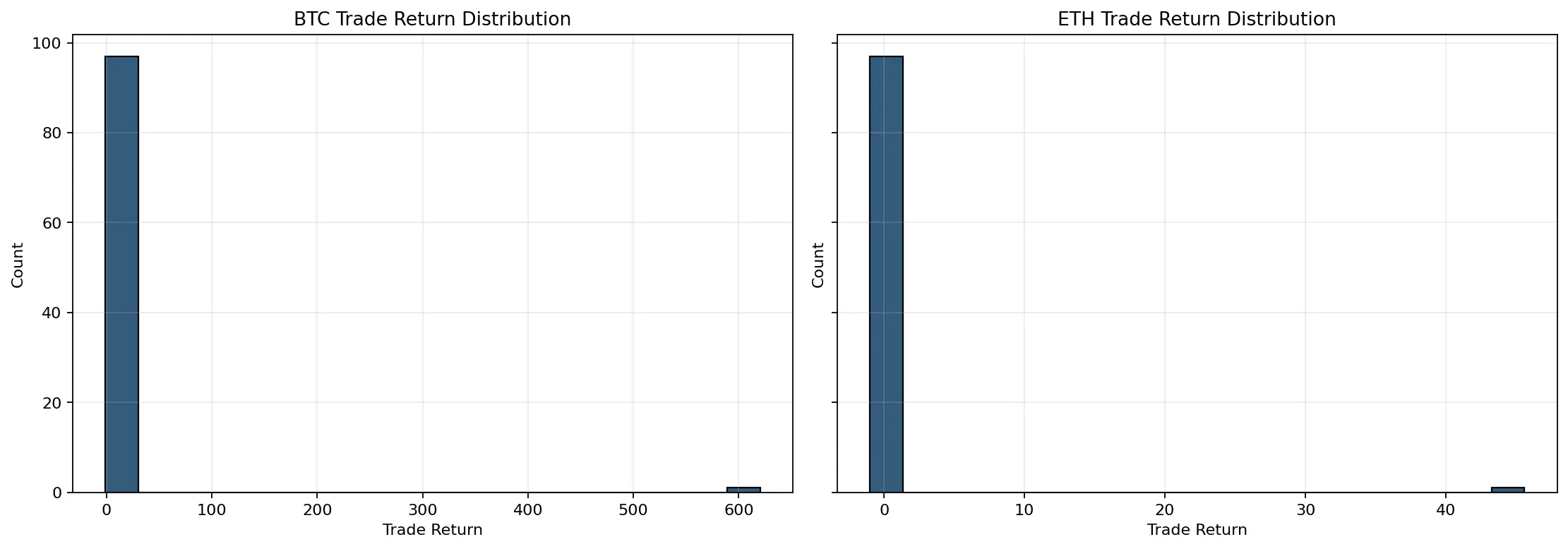

Grafisch ist das sehr anschaulich: Die Kapitalentwicklung ist kein gleichmäßiger Anstieg, sondern lange Zeit auf niedrigem Niveau, gelegentlich durch extreme Gewinne nach oben gezogen; die Drawdowns sind dauerhaft tief. Die Histogramme der Einzeltrade-Renditen zeigen eine starke Konzentration bei -100 %, nur wenige Ausreißer nach oben. Es handelt sich nicht um eine klassische „Win-Rate-Strategie“, sondern um eine Strategie mit positiver Schiefe.

Abbildung 3: Die Verteilung der Einzeltrade-Renditen ist stark rechts skewed. Die meisten Monate enden mit Prämienverlust, nur wenige extrem profitable Trades bestimmen die langfristige Bilanz.

Analyse der Ertragsquellen

Das Kernelement dieser Strategie ist, dass die Gewinne nicht aus „vielen kleinen positiven Trades“ stammen, sondern aus „wenigen extremen Gewinnen“.

Nur 4,08 % der BTC-Perioden sind gewinnbringend, bei ETH nur 2,04 %. Die längste Verlustserie bei BTC beträgt 57 Monate, bei ETH sogar 87 Monate. Das heißt: Selbst bei langfristigem Gewinn müssen Investoren oft jahrelang Verluste ertragen.

Auf der anderen Seite: Der beste einzelne Trade bei BTC bringt über 620-fachen Gewinn, der Durchschnitt liegt bei 5,36. Die Schiefe (Skewness) der Renditen beträgt 9,90, die Kurtosis fast 98. Die Top 5 Trades tragen 10,54-fach zum Gesamtgewinn bei. Diese Zahlen machen klar: Es handelt sich nicht um eine stabile Carry-Strategie, sondern um eine Strategie, die auf wenige extrem profitable Momente setzt, um Jahre an Prämien zu amortisieren.

ETH zeigt ähnliche Muster, aber die extremen Gewinne reichen nicht aus, um die langfristigen Verluste zu kompensieren. Bei ETH wurden insgesamt 2984,47 USD Prämien gezahlt, bei Ablauf nur 1523,06 USD zurückerhalten – Prämienverbrennungsquote 48,97 %. Bei BTC dagegen wurden 18903,47 USD Prämien gezahlt, 20855,85 USD zurückerhalten – Prämienverbrennungsquote -10,33 %, was bedeutet: Extrembewegungen haben die Prämienverluste bei BTC ausgeglichen und sogar einen Überschuss generiert.

Abbildung 4: Beitrag der extrem profitablen Trades zeigt, dass der langfristige Gewinn bei BTC fast ausschließlich von wenigen Spitzen-Transaktionen getrieben wird – typisch für Tail-Insurance-Strategien.

Beitrag extremer Marktbewegungen zum Strategieergebnis

Eine interessante Erkenntnis: „Marktcrashs“ bedeuten nicht automatisch, dass die Put-Optionen Gewinn bringen. Wir haben die Positionen bei den Crashs 2020-03, 2021-05, 2022-05 (LUNA) und 2022-11 (FTX) genauer betrachtet.

Das Ergebnis ist wenig romantisch: Bei BTC war nur die Mai-2021-Krise profitabel, mit 127,09 % Gewinn und 2,27-fachem Rücklauf, Beitrag zum Gesamtergebnis 15,87 %. Bei den anderen Crashs (2020-03, 2022-05, 2022-11) wurden die Prämien vollständig verloren. Bei ETH waren alle vier Crashs 100 % verlustreich.

Das zeigt: Tail-Insurance ist kein Automatismus für Gewinne bei Schwarzer-Schwan-Ereignissen. Es hängt stark vom Zeitpunkt des Einstiegs, der Restlaufzeit und der Wahl des Ausübungspreises ab. Regelmäßiges monatliches Kaufen garantiert, „langfristig präsent zu sein“, aber nicht, dass man genau die Option hält, die bei einem Crash am meisten profitiert.

BTC vs ETH: Unterschiede im Ergebnis

Durchschnittliche Ergebnisse im Parameter-Grid zeigen: BTC schneidet deutlich besser ab als ETH. Die durchschnittliche Gesamtrendite aller Parameter bei BTC liegt bei 1326,06 %, CAGR bei 23,87 %, Tail-Insurance-Score bei 0,544. Bei ETH sind es 519,48 %, 13,39 % und 0,362. Im Benchmark-Portfolio ist BTC positiv, ETH negativ – diese Unterschiede sind auch in den jeweiligen Wertentwicklungsdiagrammen deutlich sichtbar.

Wesentlich ist: Die extremen Gewinne bei BTC sind besser in der Lage, langfristige Prämienverluste auszugleichen. ETH bleibt eher in der Phase, in der man Prämien zahlt, ohne die Chance auf große Auszahlungen. Einfach gesagt: Bei Tail-Insurance ist BTC eher „versicherbar“, ETH eher „kostspieliger, schwerer zu realisieren“.

Abbildung 5: Vergleich der Benchmark-Strategien von BTC und ETH zeigt, dass beide Assets extrem schwanken, aber die Tail-Insurance-Effizienz bei BTC deutlich höher ist.

Parameter-Sensitivität: Ist tieferes Out-of-the-Money besser?

Der Vergleich der Parameter liefert ein vollständigeres Bild. Nach Gesamtrendite sortiert, ist die profitabelste Kombination bei BTC Delta 0,01, 2 % Einsatz, 45 Tage Laufzeit – Gesamtrendite 9747,06 %, CAGR 74,99 %. Je tiefer Out-of-the-Money und je länger die Laufzeit, desto stärker die Performance bei BTC.

Bei Risikoaspekten ist die Antwort differenzierter: Das geringste Maximal-Drawdown zeigt ETH mit Delta 0,05, 1 %, 14 Tage – -37,89 %. Insgesamt bietet die Balance bei Delta 0,02 die besten Werte bei Total Return, Calmar Ratio und Premium Burn Ratio – also die „vernünftigste“ Wahl im Parameter-Grid.

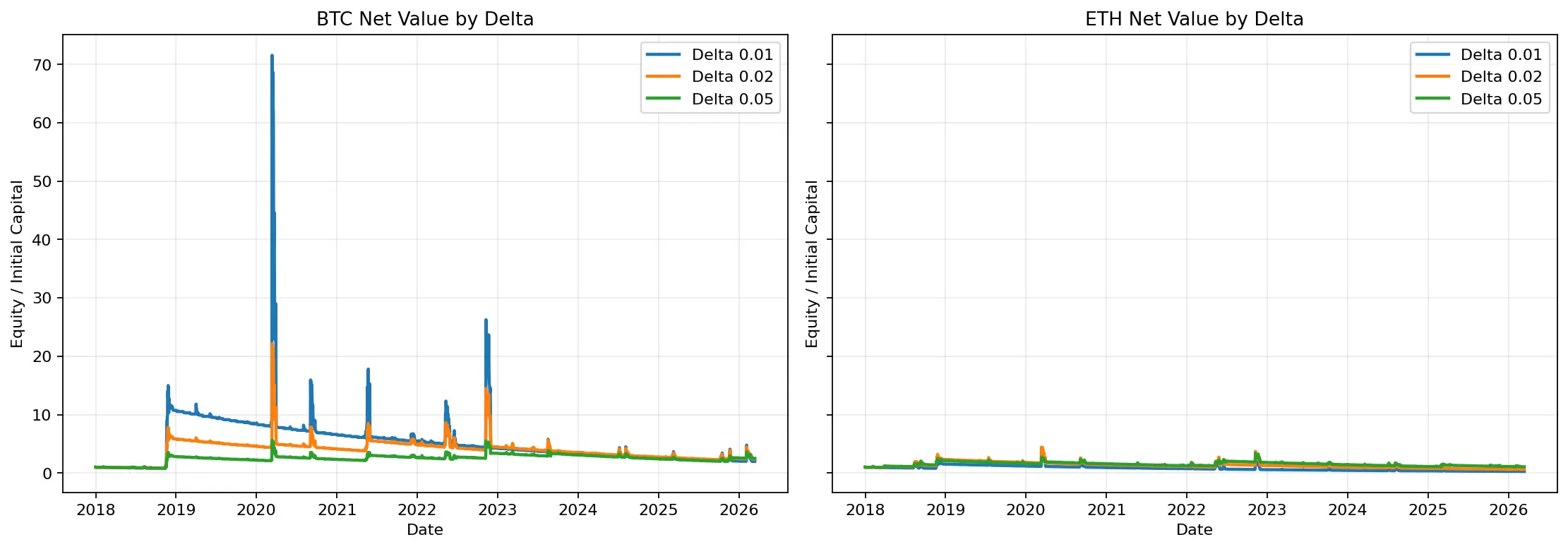

Abbildung 6: Wertentwicklung bei unterschiedlichen Delta-Werten zeigt, dass tiefere Deltas eher typische Black-Swan-Versicherungen sind; leicht erhöhte Deltas bieten eine bessere Balance zwischen Rendite und Risiko.

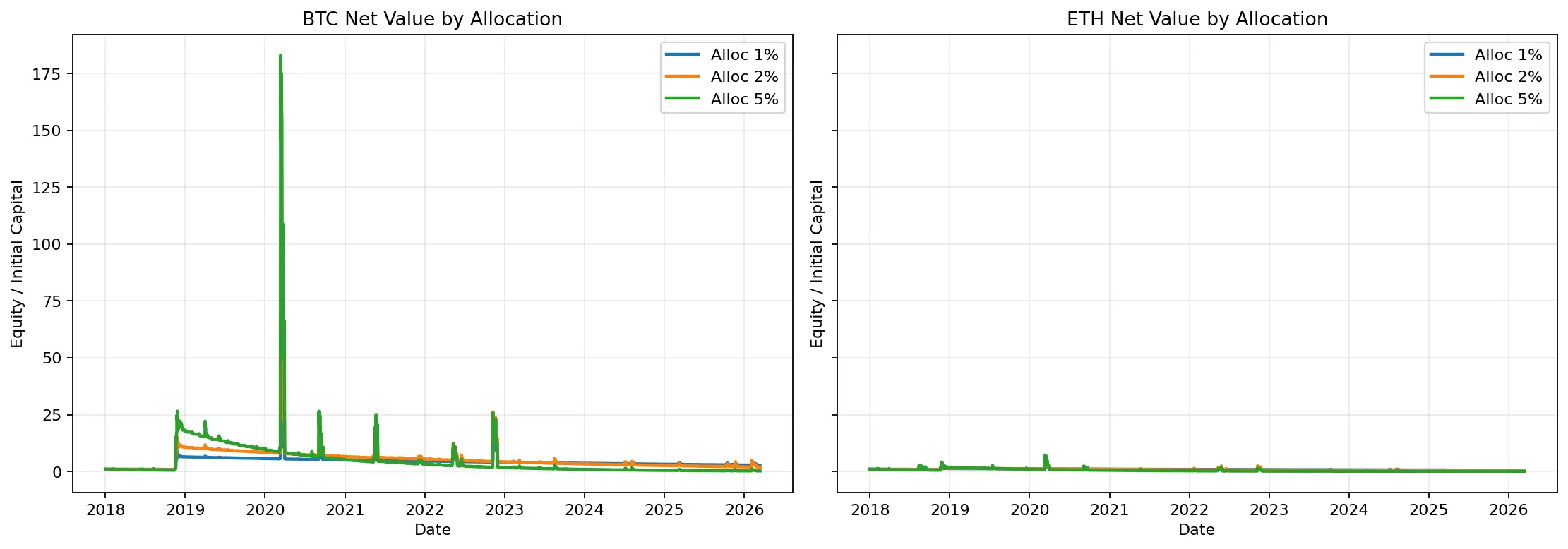

Abbildung 7: Vergleich verschiedener Investitionsanteile zeigt, dass höhere Positionen die Rendite deutlich verstärken, aber auch die langfristigen Drawdowns und Pfadabhängigkeit verschärfen.

Vor- und Nachteile der Strategie

Die Vorteile sind klar: Erstens, einfache Struktur, feste Regeln, keine subjektiven Entscheidungen. Zweitens, hohe Konvexität: Bei extremen Marktbewegungen sind die Gewinne enorm. Drittens, sie unterscheidet sich deutlich vom klassischen Long-Ansatz, ist eher eine Risiko-Absicherung im Asset-Management als eine Richtungstrade.

Die Nachteile sind ebenso gravierend: Erstens, langfristig ist die Erfahrung schlecht – niedrige Gewinnwahrscheinlichkeit, lange Phasen mit Drawdowns, jahrelange Verluste möglich. Zweitens, sie ist extrem pfadabhängig: Selbst bei Crashs ist nicht garantiert, dass man die profitabelste Option hält. Drittens, obwohl die Backtests streng sind, basieren sie auf Black-Scholes und historischen Volatilitäten; reale Märkte mit impliziten Volatilitäten, Liquidität, Gebühren und Slippage können die Ergebnisse deutlich verschlechtern.

Für welche Investoren eignet sich diese Strategie?

Am besten für drei Gruppen: Erstens, institutionelle Anleger, die sie als Portfolio-Absicherung nutzen, nicht als Haupt-Ertragsquelle; zweitens, disziplinierte Investoren, die jahrelang Verluste aushalten können; drittens, jene, die gezielt in extremen Marktphasen positive Konvexität erzielen wollen, nicht auf hohe tägliche Gewinnwahrscheinlichkeit angewiesen sind.

Sie ist ungeeignet für Investoren, die auf „stetiges, zuverlässiges Einkommen“ setzen, oder für solche, die kurzfristig bewerten und keine langen Verluste ertragen können. Denn die Backtests zeigen: Selbst bei BTC, das langfristig profitabel ist, gab es Phasen mit -97,24 % Maximalverlust und 57 Monate Dauerverlust. Ohne hohe Kapitalresilienz ist diese Strategie kaum zu halten.

Fazit

Wenn man seit 2018 jeden Monat eine tief aus dem Geld liegende Put-Option kauft, kann man langfristig Geld verdienen? Die Antwort lautet: Ja, aber nicht allgemein. Bei BTC erzielte das Benchmark-Portfolio 97,62 % Gesamtrendite; bei ETH führte die gleiche Logik zu -73,07 %. Es ist kein universell funktionierendes Druckmaschinen-Konzept.

Ist es eine Strategie, die nur auf extremen Marktbewegungen basiert? Im Wesentlichen ja. Die extrem niedrige Gewinnwahrscheinlichkeit, die hohe Schiefe, die Konzentration der Gewinne in wenigen Trades – all das zeigt, dass es kein „langfristiges, stetiges Einkommen“ ist, sondern eine Strategie des „langfristigen Prämienzahlens und Wartens auf wenige Glücksmomente“.

Wenn man eine praktische Empfehlung aus den Ergebnissen ziehen möchte: BTC ist besser geeignet als ETH, Delta 0,02 bietet ein ausgewogenes Verhältnis, und für extreme Konvexität ist Delta 0,01 die radikalste Variante – am ehesten „Black-Swan-Versicherung“.

Letztlich ist das langfristige Kaufen tief aus dem Geld liegender Put-Optionen kein günstiger oder optimaler Ansatz, sondern eher ein teures, in bestimmten Momenten unverzichtbares Werkzeug. Das entscheidende ist nicht, ob es „sich lohnt“, sondern ob man diese Versicherung braucht und aushalten kann, bis sie im Ernstfall greift.