Compra criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

NEW

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

El verdadero respaldo es la reputación de 580,000 residentes: las trampas éticas y legales detrás de la stablecoin de Wyoming

hace9h

Tres historias diferentes de CZ

hace11h

Temas de actualidad

Ver más10.67K Popularidad

34.24K Popularidad

7.77K Popularidad

6.65K Popularidad

91.44K Popularidad

Gate Fun en tendencia

Ver más- Cap.M.:$0.1Holders:10.00%

- Cap.M.:$3.66KHolders:20.95%

- Cap.M.:$3.51KHolders:10.00%

- Cap.M.:$3.53KHolders:20.00%

- Cap.M.:$3.58KHolders:20.00%

Anclado

Informe de derivados del Q3: puntos de anclaje y límites, entendiendo la estructura de la tasa de financiación

En resumen:

Con el crecimiento explosivo de plataformas de derivados descentralizadas como Hyperliquid y el lanzamiento del comercio de tasas de financiación de Pendle, el mercado de tasas de financiación de criptomonedas está en constante desarrollo. Específicamente, se pueden atribuir dos fuerzas estructurales a la dinámica del mercado de tasas de financiación, creando así oportunidades de negociación predecibles:

En comparación con Binance y Hyperliquid, la tasa de financiamiento de BitMEX es la más estable, alcanzando el punto de anclaje del 0.01% más veces que en otros intercambios. En términos de volatilidad, el valor Beta de ETH es más alto que el de BTC.

Para tener éxito en el comercio de tasas de financiamiento, es necesario dominar la estructura del mercado, y no las emociones del mercado.

Introducción

Hace nueve años, BitMEX inventó los contratos perpetuos, cambiando fundamentalmente la forma en que las personas comerciaban con criptomonedas. En nuestro anterior informe trimestral de derivados titulado “La evolución de la tasa de financiamiento: un análisis de nueve años de la tasa de financiamiento de BitMEX XBTUSD”, detallamos cómo este instrumento ha evolucionado de ser una herramienta especulativa altamente volátil a un mercado maduro y estable. Ahora, estamos presenciando la siguiente etapa de esta evolución: la aparición de un mercado de trading de tasas de financiamiento especializado.

El comercio de tasas de financiación permite a los traders especular sobre los precios y comerciar con los mecanismos subyacentes del mercado mismo. Pero, ¿qué impulsa estos mecanismos? En este informe, profundizaremos en la dinámica del mercado de contratos perpetuos y la fórmula de la tasa de financiación, proporcionando perspectivas importantes para los traders de criptomonedas.

Nuestros resultados de investigación destacan dos poderosos factores que afectan la tasa de financiación: la atracción de la fórmula de tasa de financiación de 0.01%/8 horas anclada y el enorme poder del capital de arbitraje institucional que hace cumplir esta fórmula. Este informe se basará en los datos del tercer trimestre de 2025 para explorar estos hallazgos y proporcionar a los traders algunos puntos clave basados en esta comprensión estructural.

Revisión de la evolución de la tasa de financiamiento a lo largo de nueve años

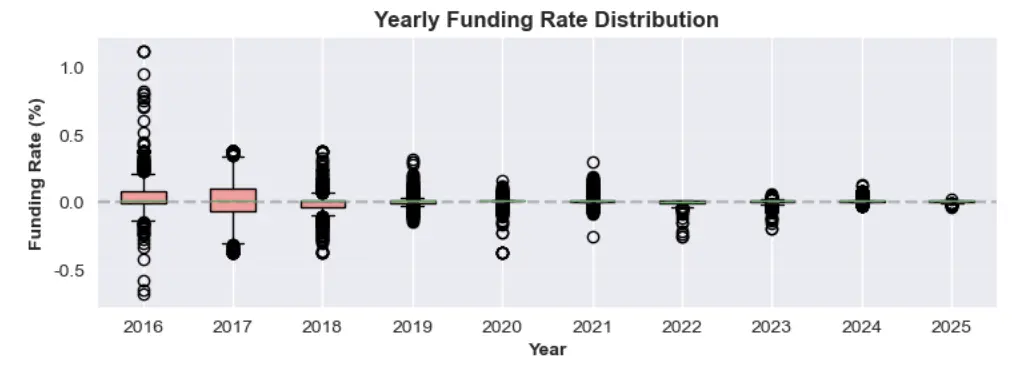

Como exploramos en informes anteriores, el mercado de tasas de financiamiento en criptomonedas de tokens principales como Bitcoin ya ha madurado. Durante los primeros períodos de un mercado alcista de contratos perpetuos, la tasa de financiamiento de Bitcoin a menudo supera el 0.2%/8 horas, lo que equivale a una tasa de interés anualizada de más del 200%.

Figura 1: Distribución de las tasas de financiación anuales desde 2016 hasta 2025

A lo largo de los años, con la profundización del mercado y la entrada de más capital institucional, esta volatilidad ha ido disminuyendo gradualmente. El ciclo 2024-2025 ha establecido una nueva normalidad: la tasa de financiación promedio actualmente oscila cerca de la línea base del 0.01% cada 8 horas. Esta situación ocurre cuando la prima de los contratos perpetuos es muy baja, lo que lleva a que la tasa esté vinculada por defecto a su componente de tasa de interés, lo que es un signo de la eficiencia sistémica en los mercados financieros.

Análisis de la estructura de tarifas de capital

¿Por qué ha ocurrido un cambio tan drástico en el mercado de tasas de financiación? Este fenómeno se puede explicar con dos factores clave:

Vamos a explorar estos conceptos con más detalle.

Factor 1: Punto de anclaje de la fórmula (sesgo positivo oculto)

La tasa de financiación de los contratos perpetuos está diseñada para mantener el precio del contrato alineado con el precio spot del activo subyacente. En BitMEX y en otros intercambios, la tasa de financiación se calcula cada ocho horas, y la fórmula de cálculo incluye dos componentes principales: índice de prima y tasa de interés, y se equilibra a través de un mecanismo de restricción.

La fórmula general de la tasa de financiación de los intercambios como BitMEX, Binance y Hyperliquid es:

F=P+clamp(I−P,−0.05%,0.05%)

A continuación se presenta una explicación detallada de cada parte de la fórmula.

Escenario 1: Ligeramente con prima/descuento, tasa de financiamiento = 0.01%/8 horas

Una característica clave de esta fórmula es que, cuando el mercado está relativamente tranquilo, puede estabilizar la tasa de financiamiento en una tasa de referencia de (0.01%).

Regla de oro: Siempre que el índice de prima promedio (P) se mantenga en el rango de -0.04% a +0.06%, la tasa de financiación (F) será exactamente 0.01%.

Dentro de este rango, la función Clamp puede compensar perfectamente el sobreprecio o el descuento, haciendo que la tasa de financiación vuelva por defecto a la tasa de interés.

Ejemplo A: Prima pequeña

Supongamos que el índice de prima promedio (P) es +0.02%.

Ejemplo B: Descuento leve

Ahora, supongamos que el índice de prima promedio (P) es -0.03%.

Estos dos ejemplos muestran que, independientemente de si el índice promedio de prima (P) está ligeramente por encima o por debajo de la tasa de financiamiento, la tasa final siempre es del 0.01%.

Escenario 2: Desviación positiva (la tasa de financiación durante el período de descuento es positiva)

Un punto clave en el diseño de muchos contratos perpetuos es su sesgo positivo inherente. Esto significa que, incluso si el precio de negociación del contrato está ligeramente descontado, las posiciones largas generalmente aún pagarán una pequeña tarifa a las posiciones cortas. Esto se debe a que la tasa de interés positiva fija (I=0.01%) actúa como un límite inferior.

Esto también explica por qué la tasa de financiamiento suele ser un número positivo pequeño (por ejemplo, 0.005%) en lugar de un número negativo.

Ejemplo: Descuento del contrato perpetuo con tasa de financiación positiva

Supongamos que el mercado es bajista, el índice promedio de prima (P) cae a -0.045%.

En este ejemplo, a pesar de que el precio de negociación del contrato perpetuo es más bajo que el precio al contado, la tasa de financiación sigue siendo positiva. Los compradores aún están pagando a los vendedores en corto, lo que indica que la preferencia estructural favorece las posiciones cortas con una preferencia positiva.

Escenario tres: Cuando la tasa de financiación se convierte en cero o en un valor negativo

Para que la tasa de financiación sea neutral o negativa, el descuento del mercado debe ser lo suficientemente significativo como para superar el sesgo positivo que trae la tasa de interés.

Factor dos: Capital de arbitraje de tasas de interés masivo

La fórmula de la tasa de financiación define las reglas, mientras que el capital de arbitraje es responsable de ejecutar las reglas. Actualmente, el tamaño de los contratos no liquidados de los principales tokens (Bitcoin, Ethereum, Solana) en los principales intercambios de criptomonedas ha alcanzado cientos de miles de millones de dólares. Desde empresas de trading propio hasta protocolos DeFi como Ethena, los participantes de arbitraje cuentan con decenas de miles de millones de dólares en fondos, que pueden ser utilizados inmediatamente una vez que la tasa de financiación se vuelva atractiva. Cuando el precio de los contratos perpetuos presenta una alta prima, estas instituciones venden contratos perpetuos y compran activos al contado para cobrar altas tasas de financiación, lo que a su vez comprime la prima.

Figura 2: Valor total bloqueado de Ethena (USDe) el 25 de septiembre de 2025 en comparación con el total de contratos no liquidados de BTC, ETH y SOL en los principales intercambios de criptomonedas.

La figura 2 muestra claramente cómo USDe de Ethena (una plataforma principal de arbitraje de tasas de interés de fondos) desempeña un papel importante en la explicación de tasas de interés de fondos temporalmente altas. El gráfico circular a la izquierda muestra que Ethena (USDe) tiene 7,83 mil millones de dólares en fondos pendientes de despliegue. El gráfico circular a la derecha muestra el volumen total de contratos no liquidados en las principales exchanges (a partir del 21 de septiembre de 2025), que es de 65,7 mil millones de dólares. Comparando los dos gráficos circulares, se puede observar claramente que un único protocolo como Ethena desempeña un papel enorme — su cantidad de fondos no desplegados representa el 12% del volumen total de contratos no liquidados en el mercado.

Cada vez que la tasa de financiamiento se vuelve atractiva, las instituciones despliegan su capital disponible para obtener ganancias. Esta estrategia de arbitraje disminuirá las altas tasas de financiamiento.

En pocas palabras, una gran cantidad de fondos no desplegados actúan como un límite superior para la tasa de financiamiento, impidiendo que se mantenga alta a largo plazo.

Revisión de la tasa de financiación del tercer trimestre de 2025

Para analizar si la teoría sobre el límite inferior y superior de la tasa de financiamiento mencionada anteriormente es válida, analizamos los datos de la tasa de financiamiento del tercer trimestre de 2025 de BitMEX, Binance y Hyperliquid. Esto confirma las dos teorías centrales discutidas en la sección anterior:

La figura 3 y la figura 5 muestran la historia de las tasas de financiamiento de BTC y ETH en el tercer trimestre de 2025, lo que confirma nuestros dos hallazgos clave. Primero, las tasas de financiamiento de estas tres plataformas se mantuvieron en su mayoría en valores positivos durante la mayor parte de este trimestre, lo que es un resultado directo de la estructura de sesgo positivo del formulario. En segundo lugar, indica que las tasas de financiamiento de BitMEX y Binance han estado firmemente ancladas cerca de la línea base del 0.01%, lo que refleja el poderoso efecto del capital de arbitraje.

Una excepción notable es Hyperliquid, cuyo rendimiento de la tasa de financiamiento muestra una volatilidad significativa y a menudo se dispara a niveles muy por encima de esta línea base; analizaremos este fenómeno en la siguiente sección.

Figura 3: Diferencias en la tendencia de las tasas de financiamiento BTC de los intercambios en el tercer trimestre de 2025. Hyperliquid (rojo) muestra una volatilidad significativa, y los aumentos repentinos a menudo superan el límite del 0.01%. En comparación, BitMEX (naranja) y Binance (azul) ofrecen un entorno de tasas más estable.

Figura 4: Distribución de la tasa de financiación BTC en los intercambios para el tercer trimestre de 2025.

Figura 5: La comparación de la tasa de financiamiento de ETH en el tercer trimestre de 2025 revela un patrón de comportamiento similar al de BTC. La alta liquidez (rojo) se caracteriza por una alta volatilidad y frecuentes grandes oscilaciones, mientras que BitMEX (naranja) y Binance (azul) mantienen un entorno de tasas más estable y predecible.

Figura 6: Distribución de las tasas de financiación de Ethereum en BitMEX, Binance y Hyperliquid en el tercer trimestre de 2025. La figura muestra que la tasa de financiación de Ethereum más común en las tres bolsas es del 0.01%, siendo BitMEX la más estable y Hyperliquid la más volátil.

Diferencias en las tasas de financiamiento entre los intercambios: estabilidad vs. volatilidad

Análisis de la tasa de financiación de Bitcoin en las plataformas BitMEX, Hyperliquid, Binance y Hyperliquid (BTC)

$BTC datos de tasa de financiamiento (tercer trimestre de 2025)

Análisis de la tasa de financiación de Ethereum (ETH) en BitMEX, Hyperliquid y Binance, así como Hyperliquid

Datos de tasa de financiación de $ETH (tercer trimestre de 2025)

La imagen anterior muestra claramente las diferencias en la estabilidad de la tasa de financiamiento entre BitMEX y otros intercambios como Hyperliquid y Binance.

Tasa de financiamiento de Bitcoin vs. Ethereum

Aunque la tasa de financiamiento de los dos activos muestra una tendencia general similar en los diferentes intercambios, los datos revelan una diferencia clave: en el tercer trimestre de 2025, la tasa de financiamiento de ETH mostró “un beta más alto”.

Puntos clave para los traders

Comprender esta estructura de mercado puede proporcionar un marco para identificar operaciones de alta tasa de éxito. Los traders no necesitan predecir el sentimiento del mercado, sino que pueden apostar por la ejecución de las propias reglas del mercado.

1. Línea de base estructural: nunca desafíes la desviación positiva de la fórmula

Un hallazgo clave es que la mayoría de las tasas de financiamiento son positivas: nuestros datos del tercer trimestre de 2025 muestran que esto es cierto más del 92% del tiempo. No es aleatorio; es el resultado directo del componente de tasa de interés del +0.01% en la fórmula, que proporciona un impulso continuo. Incluso si eres extremadamente bajista, recuerda que una tasa de financiamiento positiva por debajo del 0.01% ya significa que el precio de negociación de los contratos perpetuos es inferior al precio al contado. Para que la tasa de interés se vuelva negativa, el mercado debe superar este sesgo positivo inherente.

.Por lo tanto, si los mercados como Boros muestran tasas de financiación implícitas cercanas a cero, entonces ir en largo tiene una ventaja estructural sobre ir en corto y esperar que las tasas se mantengan en negativo. En este caso, la fórmula de la tasa de financiación no es su amiga: está empujando activamente las tasas de vuelta a la zona positiva.

2. Límite de arbitraje: no esperes que las altas tasas de interés duren

Así como la fórmula creó un límite inferior suave, la disponibilidad de capital de grandes instituciones también creó un límite superior duro. Una vez que la tasa de financiamiento sube significativamente por encima del umbral del 0.01%, pueden ofrecer rendimientos anuales de dos dígitos, lo que es difícil de resistir para los arbitrajistas.

Miles de millones de capital de instituciones y protocolos DeFi están prestando atención continua a estas oportunidades. Cuando aparece una prima, ellos simultáneamente venden en corto contratos perpetuos y compran activos al contado, lo que rápidamente comprime la prima y obliga a que las tasas de financiación retrocedan. Esto significa que, aunque las tasas de interés pueden dispararse, estos aumentos son esencialmente inestables y transitorios. Apostar por tasas de interés altas continuas es apostar por un segmento del mercado que es grande, eficiente y capitalizado.

conclusión

El comercio de tasas de financiamiento es una tendencia emergente en la industria de las criptomonedas. En BitMEX, esperamos ser testigos de la próxima revolución en los derivados de criptomonedas. Nuestro análisis indica que tener éxito en el mercado de tasas de financiamiento no proviene de predecir el caótico sentimiento del mercado, sino de dominar la estructura básica del mercado.

Los dos factores clave: la atracción del 0.01% del cálculo de la tasa de financiamiento y el enorme fondo de arbitraje que ejecuta dicho cálculo, crean un entorno de mercado altamente predecible. Al comprender por qué las tasas de interés están ancladas y por qué las tasas de interés negativas son una anomalía, los traders pueden ir más allá de la especulación de precios y aprovechar las oportunidades de alta probabilidad que están implícitas en la estructura de mercado que BitMEX estableció hace nueve años.