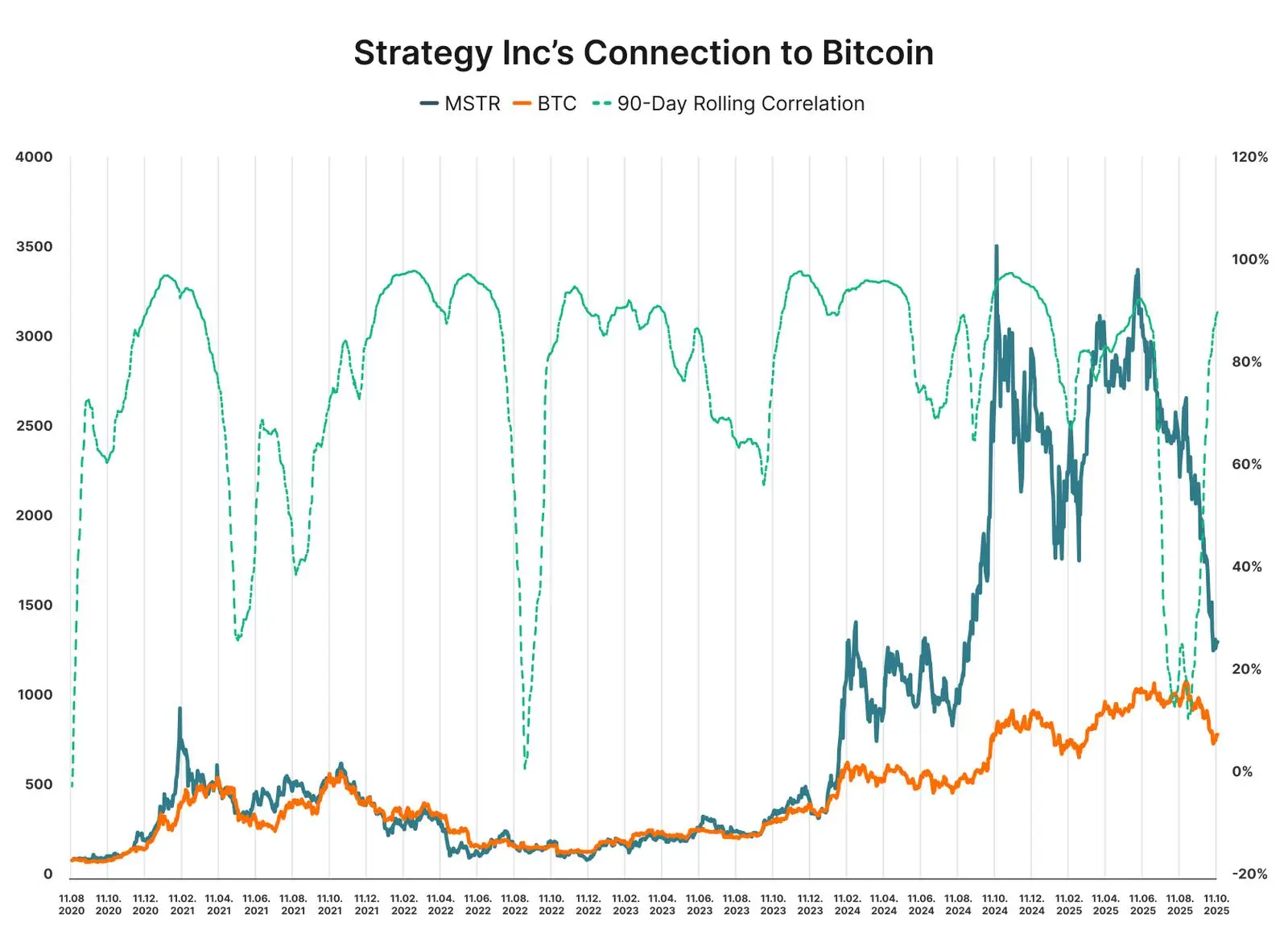

El equipo de analistas de JPMorgan, dirigido por Nikolaos Panigirtzoglou, ha publicado un informe en el que destaca la resiliencia del balance de MicroStrategy (MSTR), líder entre las acciones conceptuales de Bitcoin, que influye más en la reciente evolución del precio de Bitcoin que la presión vendedora de los mineros. La ratio entre el valor empresarial de MicroStrategy y el valor de sus tenencias de Bitcoin se sitúa actualmente en 1,13, manteniéndose por encima de la línea de seguridad de 1,0, lo que indica que la empresa es poco probable que se vea forzada a vender Bitcoin para pagar dividendos o intereses.

La ratio de 1,13 de MicroStrategy se convierte en un salvavidas para el precio de Bitcoin

(Fuente: Leverage Shares)

Los analistas de JPMorgan señalan que la ratio entre el valor empresarial de MicroStrategy y el valor de sus tenencias de Bitcoin (calculada como el valor de mercado total de la deuda, acciones preferentes y capital social dividido por el valor de mercado de sus Bitcoins) es actualmente de 1,13, después de haber caído considerablemente en la segunda mitad del año. Esta ratio aún se mantiene por encima de 1, lo cual es un hecho “alentador”, ya que indica que MicroStrategy es poco probable que se vea forzada a vender Bitcoin para cumplir con pagos de dividendos o intereses.

¿Qué significa esta ratio de 1,13? Implica que el valor total empresarial de MicroStrategy (incluyendo capitalización bursátil, deuda y acciones preferentes) es un 13% superior al valor de mercado de los Bitcoins que posee. En otras palabras, el mercado otorga a MicroStrategy una prima de valoración del 13%. Esta prima refleja el reconocimiento del mercado a la capacidad de gestión, financiación y ejecución estratégica de MicroStrategy.

Si esta ratio cae por debajo de 1,0, ello significaría que el valor empresarial de MicroStrategy estaría por debajo del valor de sus tenencias de Bitcoin, situando a la empresa teóricamente en una situación de “insolvencia” (aunque en realidad el Bitcoin es un activo, no un pasivo). Aún más importante, una ratio por debajo de 1,0 debilitaría gravemente la capacidad de financiación de MicroStrategy, ya que los inversores no estarían dispuestos a comprar acciones o bonos a un precio inferior al valor neto de los activos. Si se pierde la capacidad de financiación, MicroStrategy podría verse obligada a vender Bitcoin para pagar deudas o dividendos, lo que ejercería una fuerte presión vendedora sobre Bitcoin.

Los analistas escriben: “Si esta ratio se mantiene por encima de 1,0 y MicroStrategy finalmente puede evitar vender Bitcoin, el mercado podría tranquilizarse y el peor periodo para el precio de Bitcoin podría haber pasado.” Esta afirmación vincula directamente la salud financiera de MicroStrategy con las perspectivas del precio de Bitcoin, subrayando la importancia sistémica de esta acción conceptual de Bitcoin para todo el mercado de criptomonedas.

Tres escenarios críticos para la ratio del valor empresarial de MicroStrategy

Ratio > 1,2: MicroStrategy goza de una alta prima, gran capacidad de financiación, puede seguir comprando Bitcoin

Ratio 1,0-1,2: La prima se reduce pero sigue siendo positiva, mantiene el statu quo, ni compra ni vende

Ratio < 1,0: Crisis de descuento, pérdida de capacidad de financiación, posible venta forzosa de Bitcoin

Actualmente, la ratio de 1,13 se encuentra en una zona relativamente segura, pero solo hay un margen de seguridad del 13% respecto a la línea de peligro del 1,0. Si el precio de Bitcoin cae más o las acciones de MicroStrategy siguen bajo presión, la ratio podría descender por debajo de 1,0, desatando temores de ventas forzadas. Por lo tanto, vigilar de cerca la evolución de esta ratio se ha convertido en un indicador clave para anticipar la tendencia a corto plazo de Bitcoin.

Reserva de 1.440 millones de dólares como cortafuegos de dos años

(Fuente: Bloomberg, JPMorgan)

Los analistas destacan que MicroStrategy ha establecido recientemente una reserva de 1.440 millones de dólares, suficiente para cubrir dividendos e intereses durante dos años. Señalan que esta reserva reduce aún más la probabilidad de una venta forzosa de Bitcoin “en el futuro previsible”, contribuyendo a la estabilidad de las perspectivas de Bitcoin. Esta reserva en dólares es el colchón de riesgo más importante en la estrategia de capital de MicroStrategy.

¿Por qué se necesita una reserva tan grande? El modelo de negocio de MicroStrategy depende en gran medida de la financiación continua. La empresa recauda fondos mediante la emisión de bonos convertibles y acciones preferentes para comprar Bitcoin, instrumentos que requieren pagos periódicos de intereses y dividendos. Si la empresa no cuenta con suficientes reservas en dólares, se vería obligada a vender Bitcoin para cumplir con estas obligaciones, lo que contravendría su estrategia central de “nunca vender Bitcoin”.

El colchón de dos años significa que, incluso si el precio de Bitcoin permanece bajo durante ese tiempo, MicroStrategy no se verá forzada a vender. Esta resiliencia financiera es difícil de igualar por otras acciones conceptuales de criptomonedas. Muchas empresas mineras de Bitcoin afrontan presión de liquidez inmediata cuando el precio cae y se ven obligadas a vender los Bitcoins recién minados para pagar electricidad y gastos operativos. En cambio, MicroStrategy puede esperar tranquilamente a que el precio se recupere.

El análisis de JPMorgan subraya la posición única de MicroStrategy como acción conceptual de Bitcoin. No es una empresa ordinaria que simplemente mantiene Bitcoin, sino una herramienta de apalancamiento de Bitcoin meticulosamente diseñada. Su éxito radica en la gestión precisa de su estructura de capital: financia agresivamente la compra de Bitcoin en los buenos tiempos de mercado y utiliza sus reservas para superar las recesiones, sin verse nunca forzada a vender en condiciones desfavorables.

Recientemente, MicroStrategy ha ralentizado su ritmo de adquisición de Bitcoin, e incluso podría haber semanas sin nuevas compras. Sin embargo, la empresa sigue ampliando sus reservas y anunció esta semana que ya supera las 650.000 monedas. Al precio actual de Bitcoin, en torno a 92.000 dólares, estas tenencias valen cerca de 60.000 millones de dólares, lo que convierte a MicroStrategy en el mayor poseedor corporativo de Bitcoin del mundo.

Presión vendedora de mineros vs. apoyo de acciones conceptuales: ¿quién domina el precio?

Los analistas de JPMorgan consideran que la reciente presión sobre el precio de Bitcoin se debe a dos factores principales. El primero es la reciente caída en el hashrate y la dificultad de minado, reflejo de la reafirmación china de la prohibición de la minería y de la retirada de mineros de alto coste tras ver cómo se reducen sus márgenes. El segundo factor es el desarrollo de MicroStrategy como acción conceptual de criptomonedas.

La caída del hashrate y la reducción de la dificultad de minado deberían beneficiar a los mineros restantes, ya que menos competencia implica mayores recompensas por unidad de potencia. Sin embargo, los analistas señalan que “el precio de Bitcoin sigue por debajo de su coste de producción”, lo que genera presión vendedora sobre la mayor criptomoneda.

JPMorgan estima que el coste de producción de Bitcoin es actualmente de 90.000 dólares, por debajo de los 94.000 dólares del mes pasado. La actualización de la estimación asume un precio de la electricidad de 0,05 dólares por kWh; los analistas calculan que por cada subida de 0,01 dólares por kWh, el coste de producción de los mineros de alto coste aumenta en 18.000 dólares. El informe afirma: “Debido al aumento de los costes energéticos y la caída del precio de Bitcoin, lo que reduce los márgenes, algunos mineros de alto coste se han visto obligados a vender Bitcoin en las últimas semanas”.

Sin embargo, el argumento central de JPMorgan es que los mineros no son el principal motor de la próxima evolución de Bitcoin. Por el contrario, consideran que el balance de MicroStrategy y su capacidad para evitar la venta de Bitcoin son la clave. Este juicio se basa en la posición única de MicroStrategy en el ecosistema, ya que es el mayor tenedor corporativo y el comprador más activo; sus acciones de compra o venta tienen un impacto decisivo en la oferta y demanda del mercado.

Las ventas diarias de los mineros son previsibles y el mercado ya las ha descontado en los precios. Pero si MicroStrategy comenzara de repente a vender cientos de miles de Bitcoins, sería un cisne negro para el que el mercado no está preparado. Por lo tanto, garantizar que MicroStrategy no se vea forzada a vender es fundamental para la estabilidad del precio de Bitcoin.

La lógica de fondo de que el riesgo de exclusión del MSCI ya está “totalmente descontado”

El mercado sigue de cerca si MSCI excluirá a MicroStrategy y a otras empresas gestoras de activos digitales (DAT) de sus índices bursátiles. JPMorgan afirma que el impacto de esta medida puede ser “asimétrico”, y que la decisión de exclusión tendría un efecto limitado a la baja en el precio de las acciones, ya que el riesgo “ya ha sido plenamente descontado por el mercado”.

Desde que MSCI anunció por primera vez la consulta el 10 de octubre, el precio de las acciones de MicroStrategy ha caído un 40% hasta el 2 de diciembre, un rendimiento inferior al de Bitcoin, que ha caído un 20%, con una pérdida de capitalización de mercado de unos 18.000 millones de dólares. Los analistas consideran que una caída tan fuerte indica que el mercado ya ha descontado el posible impacto de la exclusión de MicroStrategy del MSCI, e incluso de todos los principales índices.

JPMorgan estimó el mes pasado que la exclusión del índice MSCI provocaría una salida de fondos de 2.800 millones de dólares de MicroStrategy; si todos los índices siguieran el ejemplo, la salida podría alcanzar los 8.800 millones de dólares. En ese momento, Michael Saylor, cofundador y presidente ejecutivo de MicroStrategy, declaró: “La clasificación de índices no nos define. Nuestra estrategia es a largo plazo y nuestra convicción en Bitcoin es inquebrantable”.

Los analistas afirman que la decisión del MSCI, prevista para el 15 de enero, será crucial tanto para MicroStrategy como para la tendencia de Bitcoin, pero reiteran que una decisión negativa podría limitar el margen de caída de Bitcoin, ya que el impacto negativo ya se ha descontado. Por el contrario, si MSCI mantiene a MicroStrategy en sus índices, esta acción conceptual y Bitcoin “podrían repuntar con fuerza” hasta los niveles previos al 10 de octubre.

Los analistas sostienen que si el precio de Bitcoin cae por debajo del coste de producción corregido, estimado en 90.000 dólares, y permanece ahí durante un periodo prolongado como en 2018, presionará a más mineros y podría rebajar aún más la estimación del coste de producción. Indican que el coste de producción históricamente ha actuado como “suelo blando” o nivel de soporte. A pesar de ello, los analistas reiteran el potencial alcista de Bitcoin a largo plazo, y los análisis ajustados por volatilidad siguen mostrando un precio teórico cercano a los 170.000 dólares.