El último informe en profundidad de UBS refuta la teoría de la burbuja de la IA: la capacidad de centros de datos en construcción a nivel mundial alcanza los 25GW, la capacidad existente es de 105GW y la tasa de vacantes está en mínimos históricos. UBS eleva su previsión de crecimiento del mercado para 2026 al 20-25%. Los ingresos recurrentes anualizados de la IA generativa ya alcanzan los 17.000 millones de dólares. Las empresas logran un aumento de ingresos del 3,6% y una reducción de costes del 5% gracias a la IA.

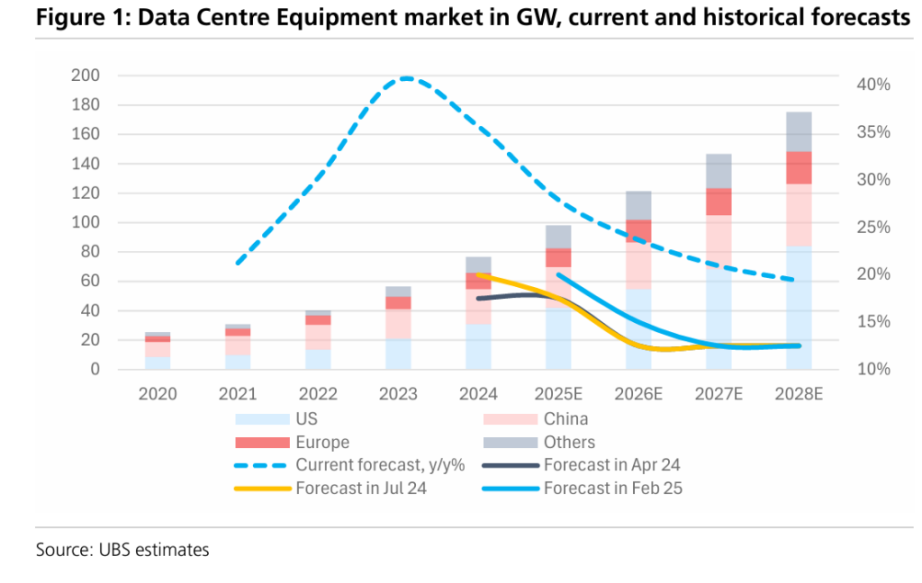

El desequilibrio entre oferta y demanda prueba la demanda real

(Fuente: UBS)

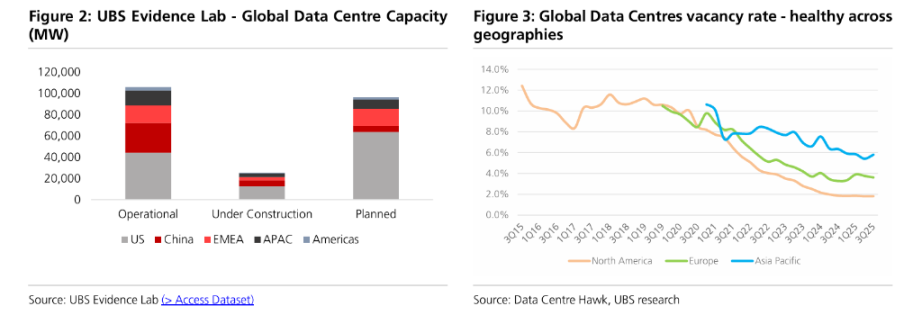

Los datos de UBS Evidence Lab muestran que la capacidad de los centros de datos a nivel mundial está en fase de rápida expansión. Las tasas de vacantes en Norteamérica, Europa y Asia-Pacífico son del 1,8%, 3,6% y 5,8%, respectivamente, en mínimos históricos, lo que indica un mercado donde la demanda supera a la oferta. El equipo del analista Andre Kukhnin señala que, incluso sin considerar nuevos proyectos, solo la capacidad ya planificada que entre en funcionamiento en 2029 llevará a una tasa de crecimiento anual compuesta del 21% entre 2025 y 2029.

Este desequilibrio entre oferta y demanda refuta directamente la teoría de la burbuja de la IA. Una burbuja se caracteriza por exceso de oferta y demanda ficticia, pero la baja tasa de vacantes de los centros de datos demuestra que la demanda es real y sostenida. UBS prevé que, tras un crecimiento del mercado del 25-30% en 2025, en 2026 se mantendrá en un alto 20-25%, en 2027 será del 15-20% y en 2028-2030 se sostendrá un crecimiento robusto del 10-15%.

Los datos de monetización desmontan la teoría de la burbuja

(Fuente: UBS)

En cuanto a la cuestión que más preocupa a los inversores, la “rentabilidad”, UBS aporta evidencias tempranas positivas. Los ingresos recurrentes anualizados de las principales aplicaciones nativas de IA ya alcanzan los 17.000 millones de dólares, alrededor del 6-7% del mercado total actual de SaaS. Según la última encuesta de McKinsey, en los últimos 12 meses las empresas han conseguido un aumento medio de ingresos del 3,6% y una reducción media de costes del 5% gracias al uso de IA.

El argumento central de la teoría de la burbuja de la IA es que “las inversiones son enormes pero no se pueden monetizar”, pero los 17.000 millones de dólares de ARR demuestran que la monetización ya es una realidad incipiente. UBS destaca que la adopción de la GenAI como tecnología está siendo más rápida que nunca, lo que contrasta radicalmente con la época de la burbuja de Internet, cuando la tecnología no estaba madura y los casos de uso no estaban claros.

La refrigeración líquida lidera con un crecimiento del 45%

(Fuente: UBS)

El aumento de la densidad de potencia de los chips de IA está impulsando el mercado de refrigeración. UBS estima que, hasta 2030, el segmento de refrigeración mantendrá un crecimiento anual compuesto de alrededor del 20%, destacando la tecnología de refrigeración líquida, que liderará con un crecimiento del 45% y se convertirá en la rama de mayor crecimiento. Este crecimiento explosivo de la demanda tecnológica refuerza aún más la solidez de las inversiones en infraestructura de IA.

El coste de construcción de los centros de datos de IA está experimentando cambios estructurales. En comparación con los centros de datos tradicionales, el coste por megavatio de las instalaciones de IA aumenta aproximadamente un 20%, pero lo más relevante es el fuerte aumento del coste de los equipos IT: debido al elevado precio de los chips de IA, la proporción del coste IT respecto al total se dispara, siendo por megavatio de 3 a 4 veces superior al de los centros tradicionales. Esta estructura reduce la sensibilidad de los clientes al precio de las instalaciones, lo que beneficia a los proveedores de equipos.

El cuello de botella de la energía incrementa el valor de los activos

UBS también advierte sobre riesgos potenciales. El suministro eléctrico se considera el mayor cuello de botella, especialmente en Europa, donde la conexión a la red de algunos hubs principales ya se ha pospuesto hasta la década de 2030. UBS estima que los centros de datos representarán más del 60% del aumento de la demanda eléctrica en EE. UU. entre 2025 y 2030, lo que supondrá un reto para la fiabilidad de la red.

Sin embargo, según UBS, estos cuellos de botella aumentan el valor de los activos existentes más que poner fin al ciclo de inversión. Esto es justo lo opuesto a la lógica de una burbuja: cuando una burbuja estalla, el valor de los activos se desploma, pero en la situación actual los cuellos de botella aumentan la prima de escasez. Aunque el gasto de capital de los grandes proveedores cloud supone el 25-30% de sus ventas, aún representa el 75% del flujo de caja operativo, lo que está bajo control, y se prevé que este fuerte ritmo inversor se mantenga al menos hasta 2027.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.