Autor: Zen, PANews

Cuando los fondos pasan de una estrategia de dispersión a una de focalización, el mercado entra en una fase impulsada por la “calidad” en lugar de la “cantidad”. En esta silenciosa reestructuración de 2025, las finanzas centralizadas (CeFi) vuelven a escena gracias a grandes rondas de financiación, la narrativa de la fusión Web3 y AI avanza de manera constante, la infraestructura y DeFi siguen siendo los pilares, mientras que los Web3 juegos, que alguna vez estuvieron en auge, ahora declinan.

PANews ha recopilado las 839 operaciones de financiación en el mercado primario del sector blockchain en 2025, siguiendo los 23.7 mil millones de dólares en flujo de capital, para analizar las decisiones de los inversores y rastrear el ascenso de los próximos centros de valor.

Revisión general del mercado: duplicación en tamaño de financiación y contracción en número de transacciones

Según datos no completamente oficiales de PANews, en 2025 se revelaron 839 eventos de inversión y financiación en el mercado primario del sector blockchain, con un total de más de 23.7 mil millones de dólares. En cuanto al número de transacciones, en 2025 se reportaron significativamente menos operaciones en comparación con 2024, con 1259, lo que representa una caída aproximada del 33.6%; sin embargo, en términos de volumen de fondos, la entrada de capital en 2025 fue mucho mayor, superando ampliamente los 9.3 mil millones de dólares de 2024.

A diferencia del declive, cautela y racionalidad observados en 2023 y 2024, en 2025 la tendencia general muestra una recuperación significativa. Además, el total de transacciones y volumen de financiación de ese año casi alcanza la mitad de los niveles del mercado alcista de 2022, cuando se registraron 1660 eventos y más de 34.8 mil millones de dólares en fondos.

Aunque el mercado en general se recupera notablemente, la tendencia en el mercado primario sigue siendo similar a la de 2023 y 2024, pero más extrema — desde la perspectiva del flujo de fondos, en 2025 hubo dos picos de explosión, uno en la primera mitad y otro en la segunda, concentrados en marzo-mayo y octubre-noviembre respectivamente.

Este fenómeno se debe principalmente a eventos de financiación de gran magnitud: en marzo, MGX de Abu Dabi invirtió 2 mil millones de dólares en Binance, obteniendo una participación minoritaria; en octubre, ICE, matriz de la Bolsa de Nueva York, realizó una inversión estratégica de 2 mil millones de dólares en Polymarket, valorando la compañía en 5 mil millones; en noviembre, Kalshi completó una ronda de financiación de más de 300 millones de dólares, alcanzando una valoración de 5 mil millones, y posteriormente en ese mes, cerró otra ronda de 1,000 millones, elevando su valoración a 11 mil millones.

Además, entre marzo y mayo, se produjeron adquisiciones importantes: Kraken adquirió NinjaTrader por 1.5 mil millones, Ripple compró Hidden Road por 1.25 mil millones, y Coinbase invirtió 2.9 mil millones en la compra de Deribit, estableciendo el récord de mayor operación en 2025.

Luego, a finales del segundo y tercer trimestre de 2025, el mercado volvió a la calma, repitiendo patrones de los últimos dos años. Sin embargo, en el cuarto trimestre, el mercado de inversión y financiación alcanzó su mes más activo en 2025: octubre. En ese mes, se reportaron 87 eventos de inversión y financiación, con un flujo de fondos superior a los 3.9 mil millones de dólares. Excluyendo el impacto de las grandes rondas, en volumen de transacciones ese mes también fue el más alto del año.

Tras alcanzar su pico en octubre, con la desaceleración del mercado secundario, la tendencia cambió a un mercado bajista, y en noviembre las operaciones de financiación reveladas cayeron a 52, el nivel más bajo del año. Sin embargo, las grandes operaciones, como la financiación de 1 mil millones de Kalshi y la inversión estratégica de 500 millones en Ripple, mantuvieron el volumen total en niveles elevados.

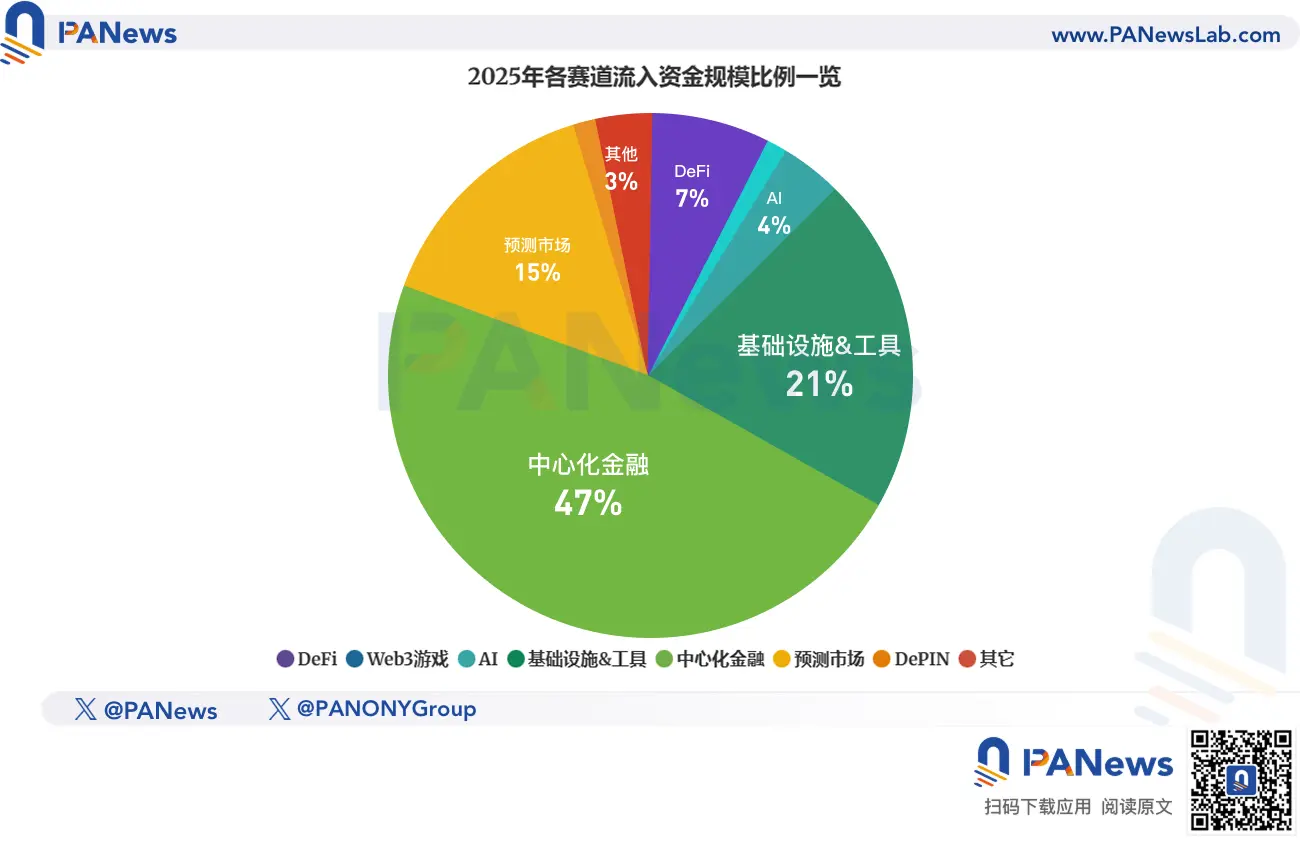

Desde la perspectiva del desarrollo sectorial, los temas preferidos por los inversores se concentran en stablecoins, finanzas centralizadas, infraestructura, mientras que las plataformas de intercambio y los mercados de predicción destacan por su capacidad de captar fondos.

De acuerdo con las tendencias y continuidad del mercado, PANews divide los proyectos en categorías principales: DeFi, juegos Web3, infraestructura y herramientas, AI, finanzas centralizadas, y otras aplicaciones Web3 como mercados de predicción, DePIN, social, DeSci, entre otros, y ha realizado un análisis de las inversiones en cada sector.

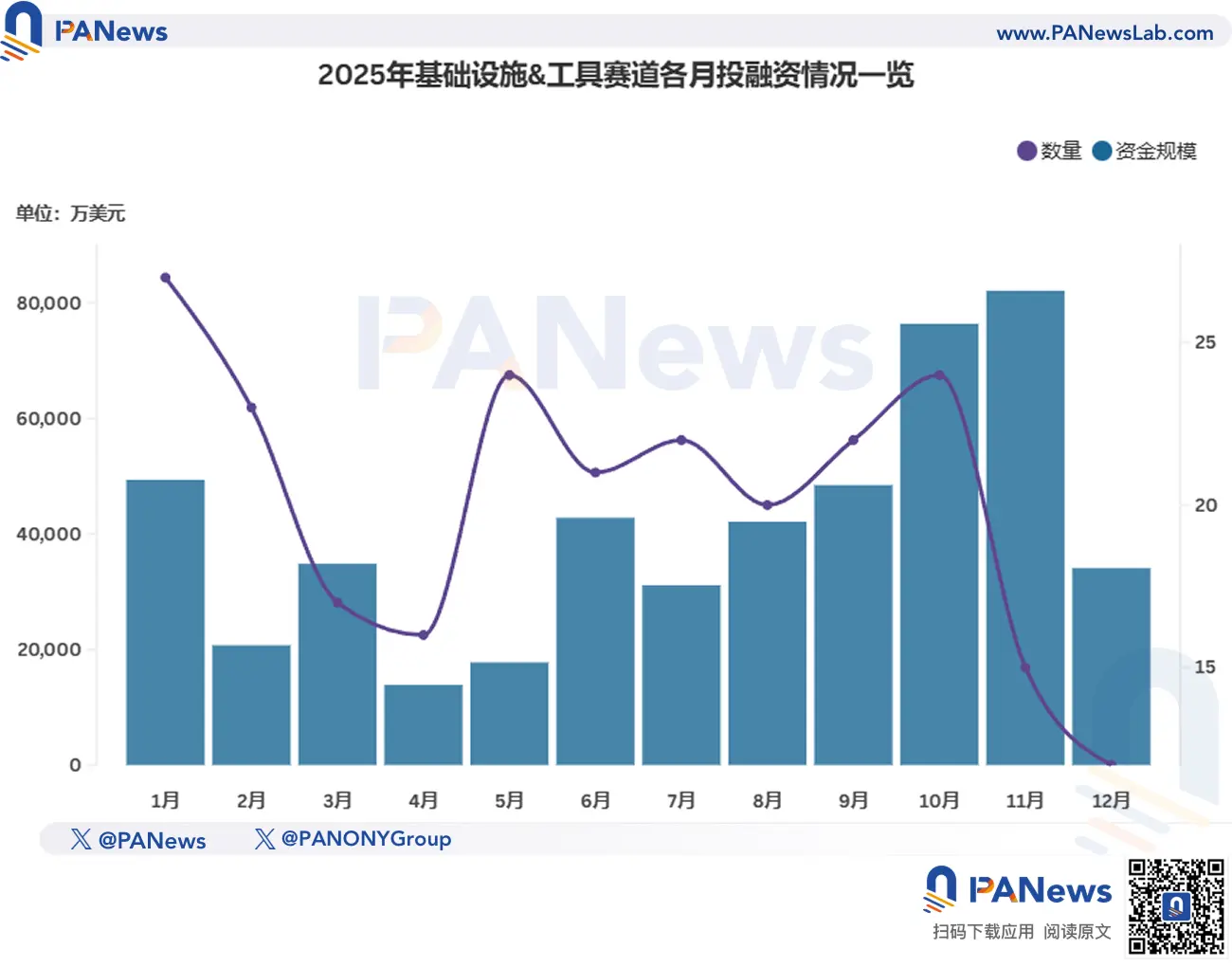

Infraestructura y herramientas: aumento significativo en financiamiento de gran volumen, preferencia por pagos y liquidaciones

En 2025, el sector de infraestructura y herramientas reportó 243 eventos de inversión y financiación, recaudando más de 4,9 mil millones de dólares, con un monto medio de aproximadamente 20.3 millones de dólares por operación.

De todos los eventos de financiación en 2025, aproximadamente el 28.96% correspondieron a infraestructura y herramientas, manteniéndose estable respecto a 2024; sin embargo, en volumen de fondos, este sector representó alrededor del 20.78%, una reducción significativa respecto al 39.46% de 2024.

No obstante, la infraestructura y herramientas continuó siendo el sector con más operaciones de gran volumen, con 101 eventos de financiación de millones de dólares o más, representando el 41.56%, mucho más alto que el 27.82% de 2024; además, 12 operaciones superaron los mil millones de dólares, el doble que en el año anterior.

En octubre de 2025, Tempo, una infraestructura de pagos en blockchain, completó una ronda de financiación Serie A de 500 millones de dólares, valorada en 5 mil millones, liderada por Thrive Capital y Greenoaks, con participación de Sequoia, Ribbit Capital, entre otros; en noviembre, Ripple recaudó 500 millones de dólares a través de inversores institucionales como Fortress Investment y Citadel Securities, alcanzando una valoración de 40 mil millones. Estas dos operaciones fueron las mayores en el sector en 2025, ambas en infraestructura de pagos en criptomonedas.

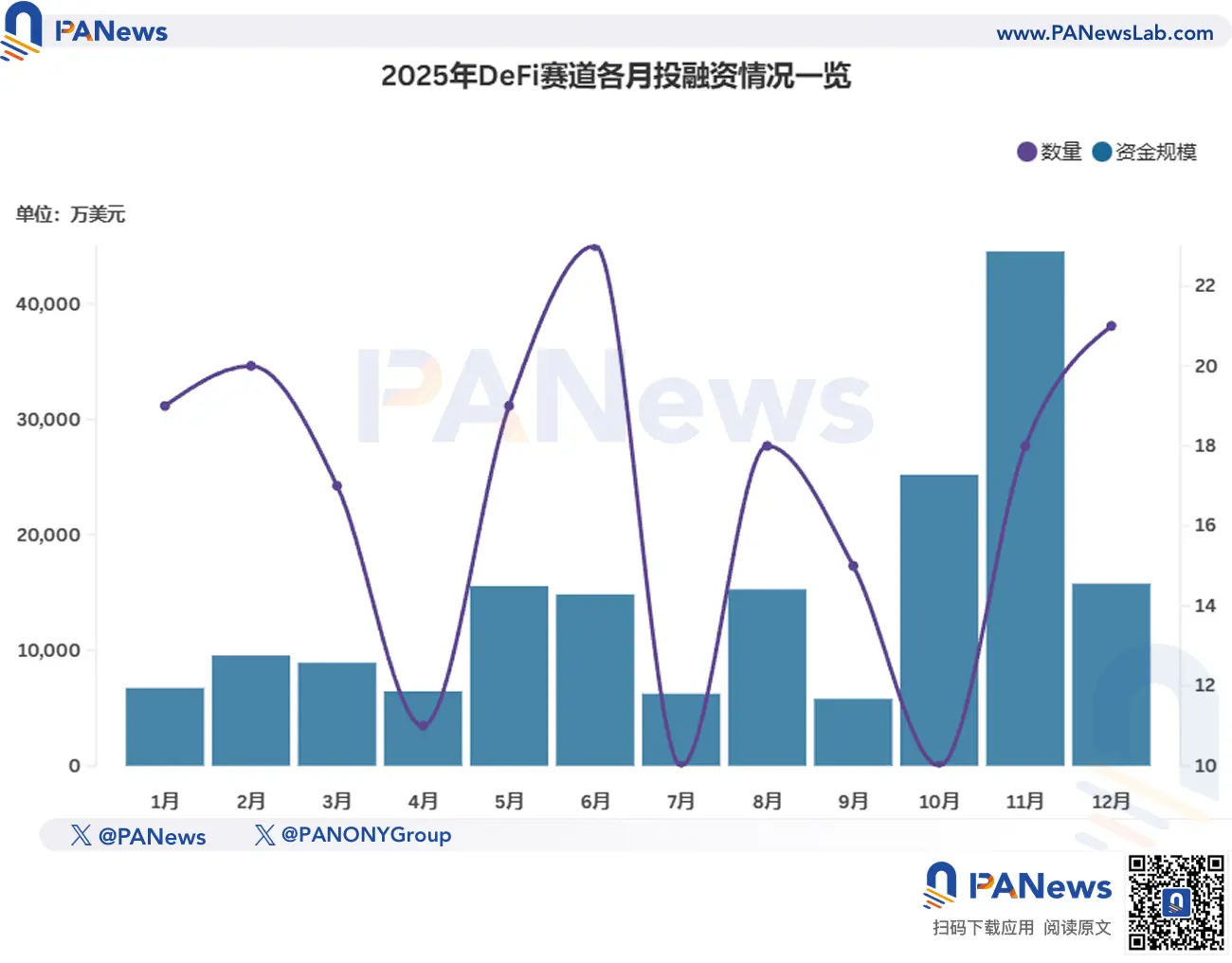

DeFi: Estabilidad en la base, aumento en financiación a fin de año

En 2025, DeFi sigue siendo uno de los sectores más destacados, además de infraestructura. El sector reportó 201 eventos de inversión y financiación, con un flujo de fondos superior a 1.748 mil millones de dólares, representando el 24.04% y el 7.36% del total respectivamente. La participación en volumen de fondos se mantuvo estable respecto a 2024, pero la proporción en número de transacciones fue menor.

Entre los proyectos DeFi, 41 operaciones tuvieron financiamiento de millones de dólares, representando el 20.39%, por encima del 13.51% de 2024. Sin embargo, la mayoría de las operaciones siguen en el rango de varios millones de dólares.

En noviembre de 2025, aunque el número total de transacciones en el mercado primario alcanzó su nivel más bajo, el sector DeFi mostró un repunte, con 18 operaciones, superando el promedio anual de 16, y alcanzando un récord de fondos ingresados, con más de 445 millones de dólares.

Además, en los diez mayores financiamientos y adquisiciones del sector DeFi en 2025, tres ocurrieron en noviembre: Lava, plataforma de préstamos de Bitcoin, recaudó 200 millones de dólares; Paxos invirtió más de 100 millones en la startup de billeteras DeFi Fordefi; y Lighter, protocolo de trading descentralizado, obtuvo 68 millones de dólares.

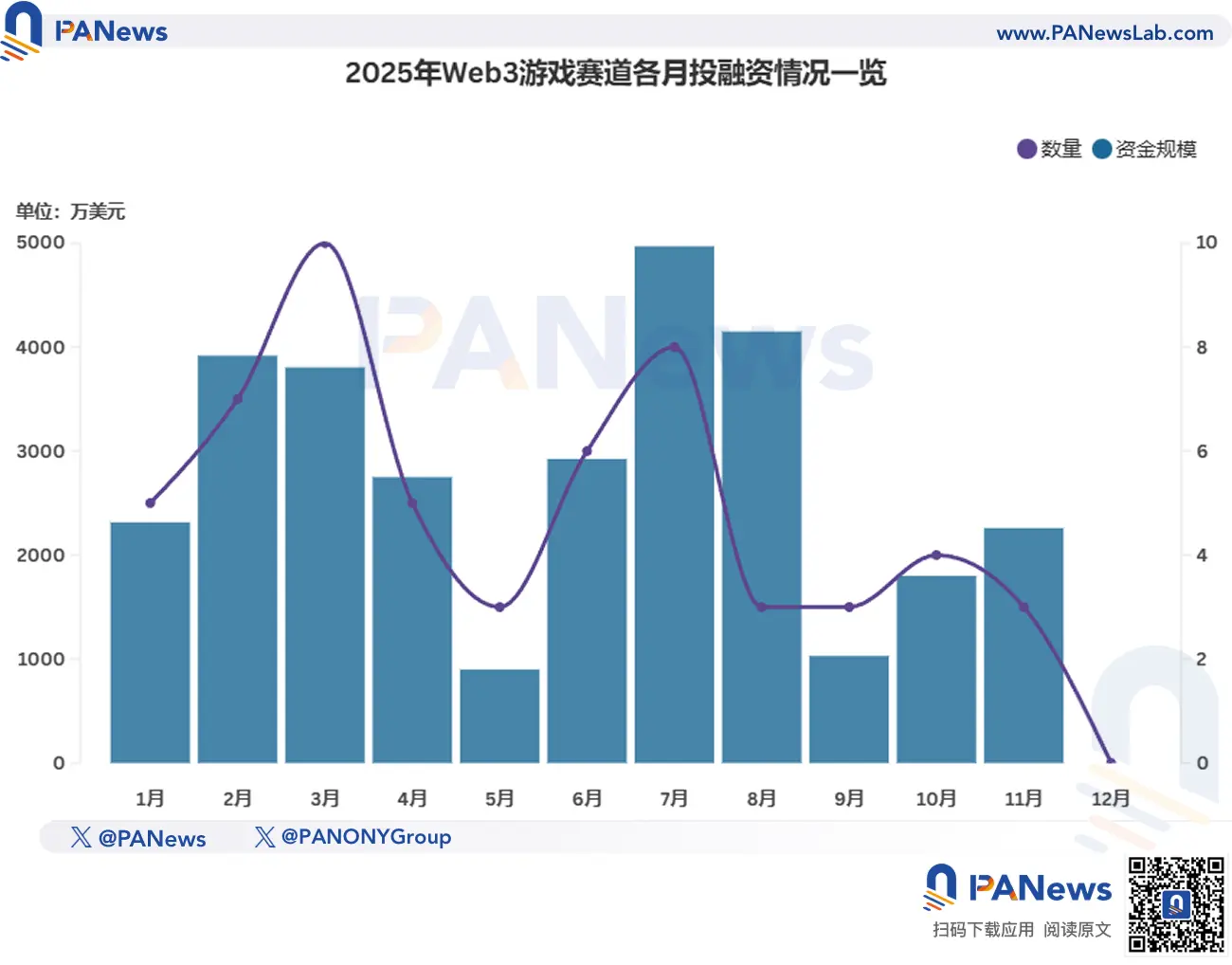

Juegos Web3: Declive acelerado, recortes en financiamiento y número de operaciones

El sector de juegos Web3 en 2025 continuó en declive — esto ya se sabía antes de los datos oficiales. El total de eventos fue de 57, recaudando 308 millones de dólares, en comparación con 178 eventos y 849 millones en 2024. La cantidad de transacciones cayó un 67.98%, y el volumen de fondos un 63.72%. En todos los aspectos, el sector muestra un fuerte retroceso.

Excluyendo el impacto de la caída general en mayo, el sector de juegos se fue debilitando con el tiempo. En el cuarto trimestre, alcanzó su punto más bajo, y en diciembre no se reportaron nuevas financiaciones. Si esta tendencia continúa, en 2026 los juegos Web3 podrían desaparecer como categoría diferenciada, similar a NFT y social.

Además, las principales firmas de inversión activas en este sector, como Bitkraft Ventures, Griffin Gaming Partners y Animoca Brands, se han reducido notablemente. Animoca, que ya tiene más de 628 empresas en su portafolio, de las cuales unas 200 son proyectos de juegos.

Web3 + AI: narrativa en consolidación con avances constantes

Con el desarrollo de la inteligencia artificial, la integración con blockchain y criptomonedas se ha convertido en un tema clave en la industria tecnológica. En 2025, el sector Web3+AI reportó 111 financiamientos, con un volumen de 884 millones de dólares, ambos con un crecimiento superior al 20%.

Por limitaciones en la recopilación de datos, considerando que muchas blockchain solo integran funciones de AI o aplicaciones sin especialización en AI, la inversión real en este campo puede ser aún mayor.

Desde la perspectiva de tendencias anuales, el sector Web3+AI fue uno de los más estables. Durante la caída del mercado en el segundo y tercer trimestre, fue cuando alcanzó sus picos, con el mayor número de transacciones y volumen de financiación en julio.

En volumen de fondos, los proyectos de AI que recibieron más de 10 millones de dólares representaron el 26.12% en 2025, mucho más que el 15.2% de 2024, mostrando un crecimiento estable. En agosto de 2025, IVIX, plataforma de cumplimiento de AI contra delitos financieros en criptomonedas, completó una ronda Serie B de 60 millones de dólares, estableciendo un récord en tamaño de financiación en el sector.

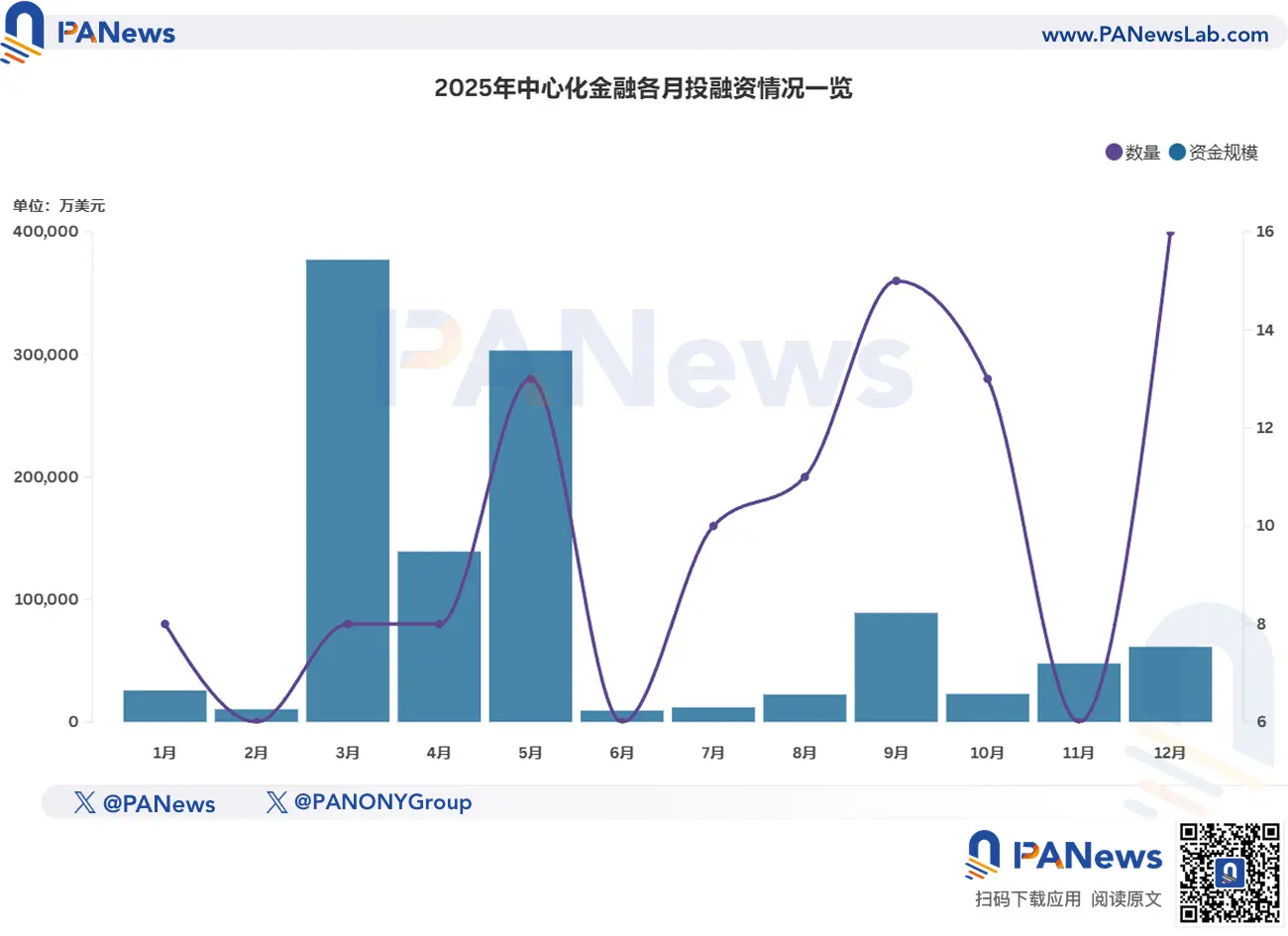

Finanzas centralizadas: “Año de cosecha”, financiación masiva y valoraciones altas

2025 fue un año de “cosecha” para las finanzas centralizadas: se reportaron 120 eventos de inversión y financiación, con un volumen de fondos de 11.2 mil millones de dólares, duplicando en volumen y casi multiplicando por ocho en número de operaciones respecto a 2024.

Las finanzas centralizadas siempre han sido el segmento con mayor financiación promedio en la industria, y en 2025 alcanzaron los 93.37 millones de dólares. Esto se debe principalmente a adquisiciones importantes como la compra de Deribit por Coinbase por 2.9 mil millones, y a rondas de financiación masivas como la de Binance, que obtuvo 2 mil millones en una sola operación, elevando significativamente el volumen total.

Incluso sin contar estas grandes transacciones, el sector mostró buen rendimiento: 73 operaciones superaron los 10 millones, representando el 60.83%, un aumento respecto al 43.48% de 2024.

Además, mientras en 2024 solo Hashkey logró captar casi mil millones en financiación, en 2025 hubo 7 operaciones de mil millones o más, incluyendo a Kraken, que obtuvo varias rondas de más de 100 millones, y Citadel Securities, que invirtió 200 millones en una sola operación estratégica.

Cabe destacar que Naver, gigante tecnológico surcoreano, está en proceso de adquirir la matriz de Upbit, Dunamu, por 10.3 mil millones de dólares. La operación será en acciones y se espera que finalice en junio de 2026, por lo que no se incluye en las estadísticas de 2025.

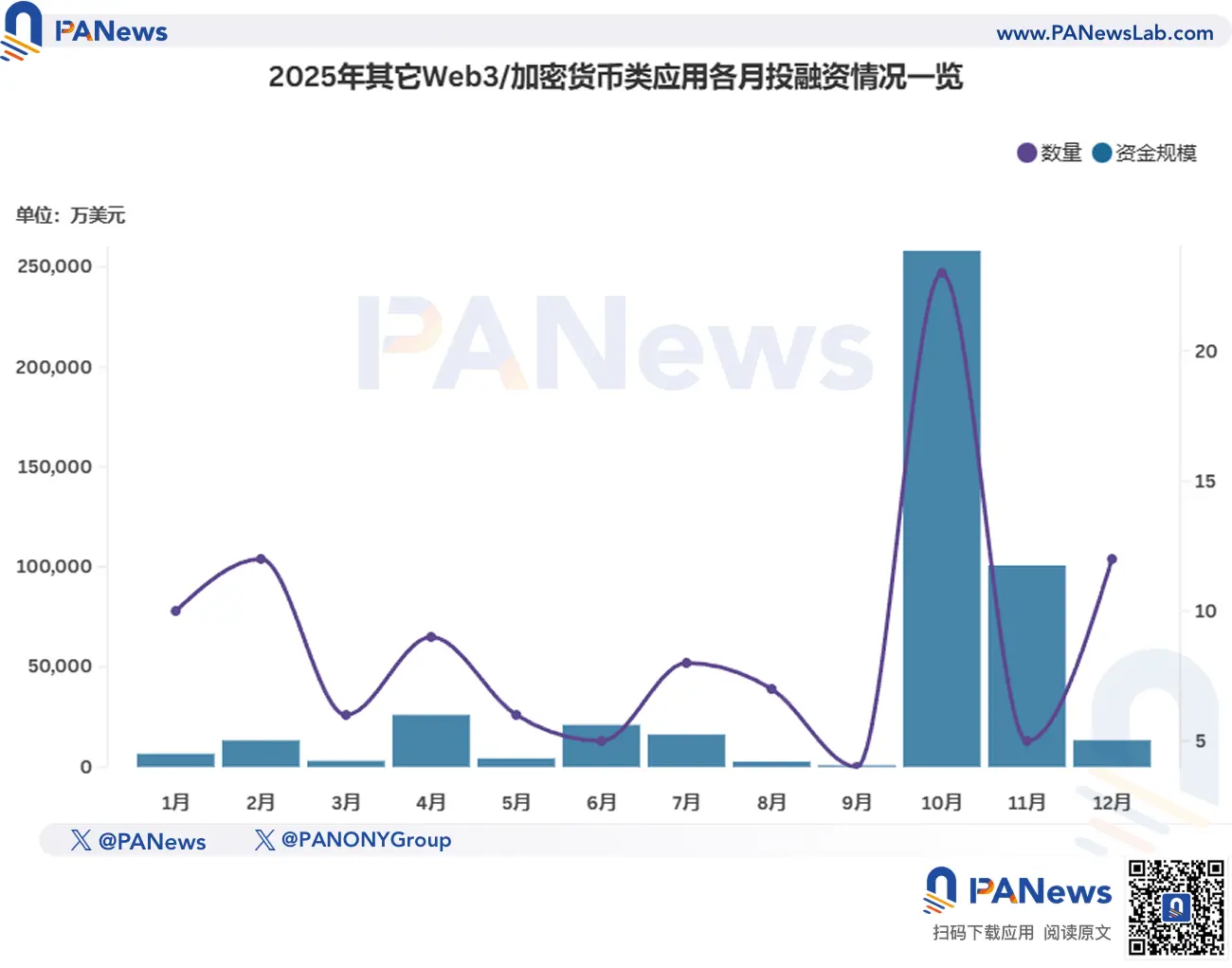

Otros: mercados de predicción lideran las tendencias

Otros ámbitos incluyen mercados de predicción, DePIN, minería de criptomonedas, DAOs, DeSci, plataformas sociales, entre otros. Es importante señalar que, aunque los mercados de predicción fueron sin duda los temas más discutidos en 2025, debido a su falta de continuidad y concentración de fondos en los dos principales actores, Polymarket y Kalshi, se clasifican en “otros”.

En 2025, este sector reportó 107 eventos de inversión y financiación, con un volumen total de 4.376 mil millones de dólares. De estos, las plataformas de predicción sumaron 3.561 mil millones, con Polymarket recaudando 2 mil millones en una sola ronda, y Kalshi logrando en varios meses, desde mediados de año, tres rondas que sumaron 1.485 millones.

En volumen de fondos, además de los mercados de predicción, minería de criptomonedas, proyectos DePIN y proyectos de consumo también lograron financiamiento importante. Por ejemplo, Auradine, fabricante estadounidense de mineros de Bitcoin, completó una financiación de 153 millones de dólares, con participación de StepStone Group, Samsung, Qualcomm, Premji Invest, entre otros.

Inversores: calidad sobre cantidad, fondos institucionales en ascenso

Según datos no completamente oficiales de PANews, en 2025 se lanzaron 36 fondos de inversión en criptomonedas, menos que los 47 de 2024; el volumen total alcanzó los 5,082 millones de dólares, superando los 4,34 mil millones del año anterior.

Con el ciclo en marcha y la selección natural, muchos VC de criptomonedas han ido desapareciendo. En 2025, el sector de inversión institucional evoluciona hacia “calidad sobre cantidad”. De los fondos lanzados en 2025, 20 superaron los 100 millones de dólares en recaudación, el doble que en 2024, representando el 55.5%.

En octubre de 2025, YZi Labs, anteriormente Binance Labs, estableció un fondo de 1,000 millones de dólares para apoyar el ecosistema BNB, siendo el fondo de mayor tamaño en ese año.