Escrito por: EeeVee

「Mientras no inviertas en criptomonedas, todo lo demás se puede ganar.」

Recientemente, en el mundo de las criptomonedas y en otros mercados globales, parece que hay un día y una noche.

Durante todo 2025, el oro subió más del 60%, la plata se disparó un 210.9%, y el índice Russell 2000 de EE. UU. subió un 12.8%; mientras tanto, Bitcoin, tras un breve máximo, cerró el año en negativo.

Al comenzar 2026, la divergencia continúa intensificándose. El 20 de enero, oro y plata alcanzaron nuevos máximos, el índice Russell 2000 de EE. UU. ganó en 11 días consecutivos frente al S&P 500, y el índice ChiNext 50 de A-shares subió más del 15% en un solo mes.

En cambio, Bitcoin, el 21 de enero, cerró con seis días consecutivos en negativo, cayendo desde 98,000 dólares sin miramientos y rompiendo nuevamente la barrera de los 90,000 dólares.

Tendencia de la plata en el último año

Desde 1011, parece que el capital ha abandonado rotundamente el mundo de las criptomonedas; BTC ha estado oscilando por debajo de los 100,000 dólares durante más de tres meses, y el mercado ha entrado en un período de «volatilidad históricamente baja».

El sentimiento de decepción se extiende entre los inversores en criptomonedas. Cuando preguntan a aquellos que han dejado las criptomonedas y han obtenido ganancias en otros mercados, incluso comparten la «clave» del «ABC» —«Anything But Crypto»—, que significa «Todo menos Cripto», mientras no inviertan en criptomonedas, todo puede ganar.

La última ronda de la tan esperada «Adopción Masiva» parece que, en realidad, ha llegado. Pero no en forma de una popularización de aplicaciones descentralizadas, sino como una «assetización» total, liderada por Wall Street.

Esta vez, el establishment estadounidense y Wall Street han abrazado las criptomonedas con una actitud sin precedentes. La SEC aprobó un ETF de futuros; BlackRock y JPMorgan están asignando activos a Ethereum; EE. UU. ha incluido Bitcoin en su reserva estratégica nacional; varios fondos de pensiones en diferentes estados han invertido en Bitcoin; e incluso la NYSE ha anunciado planes para lanzar una plataforma de intercambio de criptomonedas.

Entonces, surge la pregunta: ¿por qué, después de que Bitcoin ha recibido tanto respaldo político y de capital, su rendimiento en comparación con los metales preciosos y las acciones, que alcanzan nuevos máximos, ha sido tan decepcionante?

Mientras los inversores en criptomonedas están acostumbrados a analizar los precios de las acciones antes de decidir la tendencia de los tokens, ¿por qué Bitcoin ya no sube junto con ellas?

¿Por qué Bitcoin es tan débil?

Indicador adelantado

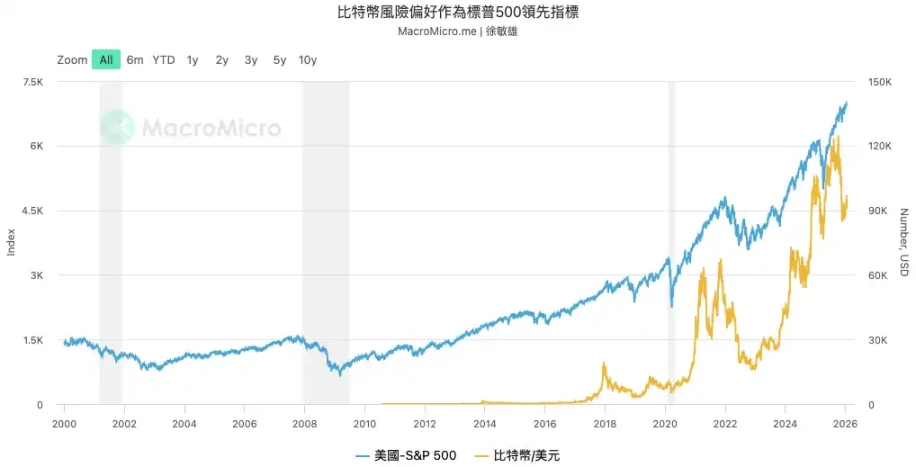

Bitcoin es un «indicador adelantado» de los activos de riesgo globales. Raoul Pal, fundador de Real Vision, lo ha mencionado repetidamente en muchos artículos, porque el precio de Bitcoin se impulsa puramente por la liquidez global, sin verse afectado directamente por los informes financieros o las tasas de interés de ningún país, por lo que sus movimientos suelen preceder a los principales activos de riesgo como el Nasdaq.

Según datos de MacroMicro, los puntos de inflexión en el precio de Bitcoin han liderado varias veces al índice S&P 500 en los últimos años. Por lo tanto, cuando la tendencia alcista de Bitcoin, como indicador líder, se detiene y no puede hacer nuevos máximos, envía una señal de advertencia fuerte: el impulso de otros activos también podría estar cerca de agotarse.

Restricción de liquidez

En segundo lugar, el precio de Bitcoin, hasta hoy, sigue siendo muy dependiente de la liquidez neta en dólares a nivel mundial. Aunque la Reserva Federal redujo las tasas en 2024 y 2025, la política de endurecimiento cuantitativo (QT) iniciada en 2022 continúa extrayendo liquidez del mercado.

El pico de Bitcoin en 2025 se debió en parte a que los ETF trajeron nuevos fondos, pero esto no cambió la tendencia macroeconómica de liquidez global aún tensa. La lateralidad de Bitcoin es una respuesta directa a esta realidad macro. En un entorno de escasez de dinero, es difícil que inicie un superciclo alcista.

Y la segunda mayor fuente de liquidez global, el yen, también empieza a restringirse. En diciembre de 2025, el Banco de Japón elevó la tasa de interés a corto plazo al 0.75%, su nivel más alto en casi 30 años. Esto impacta directamente en una de las principales fuentes de fondos para activos de riesgo globales: el carry trade en yenes.

Los datos históricos muestran que, desde 2024, las tres subidas de tasas del Banco de Japón han estado acompañadas por caídas en Bitcoin superiores al 20%. La sincronización de la política monetaria de la Fed y el Banco de Japón agrava aún más el entorno de liquidez global.

Según datos de MacroMicro, los puntos de inflexión en el precio de Bitcoin han liderado varias veces al índice S&P 500 en los últimos años. Por lo tanto, cuando la tendencia alcista de Bitcoin, como indicador líder, se detiene y no puede hacer nuevos máximos, envía una señal de advertencia fuerte: el impulso de otros activos también podría estar cerca de agotarse.

Restricción de liquidez

En segundo lugar, el precio de Bitcoin, hasta hoy, sigue siendo muy dependiente de la liquidez neta en dólares a nivel mundial. Aunque la Reserva Federal redujo las tasas en 2024 y 2025, la política de endurecimiento cuantitativo (QT) iniciada en 2022 continúa extrayendo liquidez del mercado.

El pico de Bitcoin en 2025 se debió en parte a que los ETF trajeron nuevos fondos, pero esto no cambió la tendencia macroeconómica de liquidez global aún tensa. La lateralidad de Bitcoin es una respuesta directa a esta realidad macro. En un entorno de escasez de dinero, es difícil que inicie un superciclo alcista.

Y la segunda mayor fuente de liquidez global, el yen, también empieza a restringirse. En diciembre de 2025, el Banco de Japón elevó la tasa de interés a corto plazo al 0.75%, su nivel más alto en casi 30 años. Esto impacta directamente en una de las principales fuentes de fondos para activos de riesgo globales: el carry trade en yenes.

Los datos históricos muestran que, desde 2024, las tres subidas de tasas del Banco de Japón han estado acompañadas por caídas en Bitcoin superiores al 20%. La sincronización de la política monetaria de la Fed y el Banco de Japón agrava aún más el entorno de liquidez global.

Caídas de Bitcoin en cada subida de tasas en Japón

Conflicto geopolítico

Por último, la potencial «ave negra» de la geopolítica mantiene a los mercados en tensión constante, y las acciones de Trump a principios de 2026 elevan aún más esta incertidumbre.

A nivel internacional, las acciones del gobierno de Trump son impredecibles. Desde intervenciones militares en Venezuela, arresto de su presidente (sin precedentes en la historia de las relaciones internacionales modernas), hasta el riesgo de guerra con Irán; desde intentos de comprar Groenlandia por la fuerza, hasta nuevas amenazas arancelarias a la Unión Europea. Estas acciones unilaterales radicales están intensificando las tensiones entre grandes potencias.

En EE. UU., sus medidas también generan preocupación por una crisis constitucional. No solo propuso renombrar el «Departamento de Defensa» como «Departamento de Guerra», sino que también ordenó preparar a las tropas en servicio activo para posibles despliegues internos.

Estas acciones, junto con sus insinuaciones de arrepentirse de no haber usado las fuerzas militares para intervenir y su rechazo a perder en las elecciones de medio término, alimentan la inquietud pública: ¿rechazará aceptar la derrota electoral y usará la fuerza para buscar la reelección? Estas especulaciones y la tensión creciente están intensificando las protestas en todo el país.

La semana pasada, Trump invocó la «Ley de Rebelión» y desplegó tropas en Minnesota para calmar las protestas, y el Pentágono ordenó a unos 1500 soldados en activo en Alaska estar en espera.

La normalización de estos conflictos está llevando al mundo a una «zona gris» entre guerra local y la nueva Guerra Fría. La guerra total tradicional aún tiene un camino relativamente claro y expectativas de mercado, incluso con medidas de estímulo para «rescatar la economía».

Pero estos conflictos locales tienen una incertidumbre muy alta, llenos de «lo desconocido» (unknown unknowns). Para los mercados de capital riesgo, que dependen en gran medida de expectativas estables, esta incertidumbre puede ser mortal. Cuando los grandes capitales no pueden prever el futuro, lo más racional es aumentar el efectivo, esperar y no mover fondos a activos de alto riesgo y alta volatilidad.

¿Por qué otros activos no caen?

En contraste con el silencio en el mundo de las criptomonedas, desde 2025, los metales preciosos, las acciones estadounidenses y las A-shares han subido en oleadas. Pero estos aumentos no se deben a una mejora general en los fundamentos macro y de liquidez, sino a un movimiento estructural impulsado por la voluntad soberana y las políticas industriales en el contexto de la lucha entre grandes potencias.

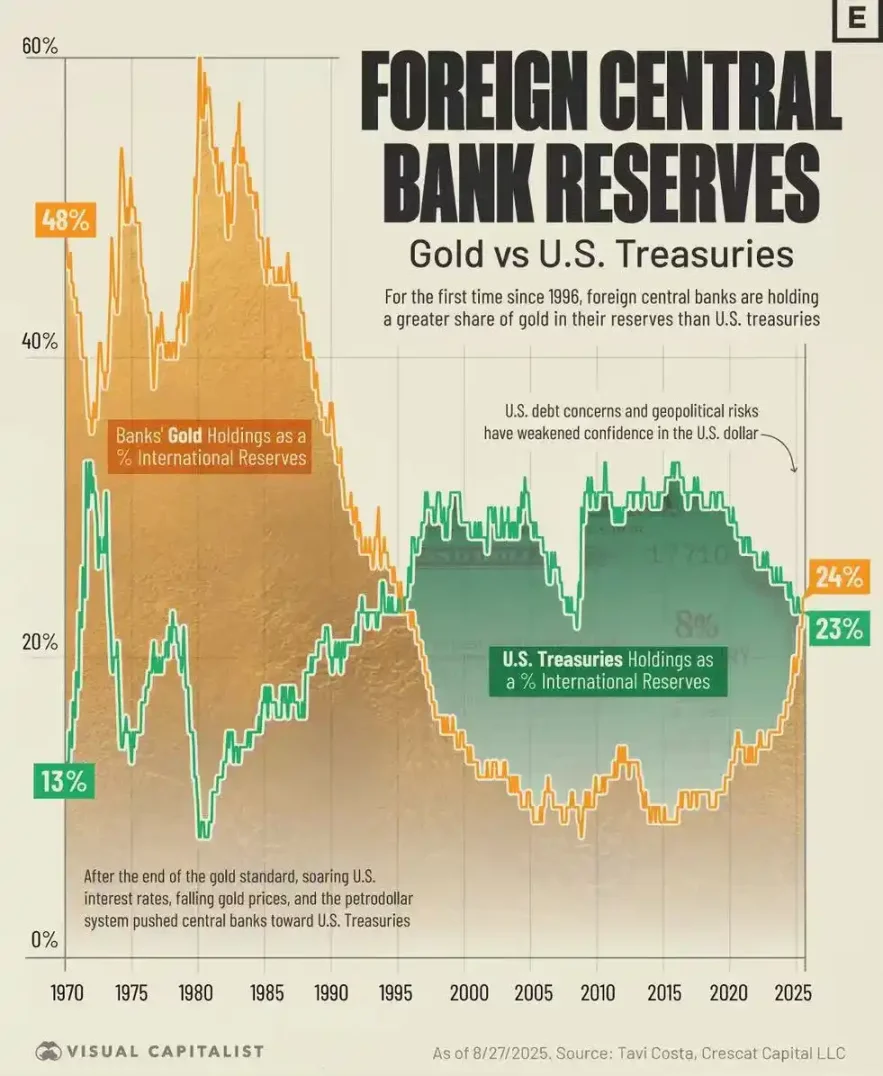

El aumento del oro responde a la reacción de los países soberanos ante el orden internacional actual, basado en la fisura de la confianza en el dólar. La crisis financiera global de 2008 y la congelación de las reservas en divisas de Rusia en 2022 rompieron el mito de que el dólar y los bonos estadounidenses son activos «sin riesgo» como reserva final mundial. En este contexto, los bancos centrales globales se convirtieron en «compradores insensibles al precio». Compran oro no para obtener ganancias a corto plazo, sino como un medio de almacenamiento de valor final, que no dependa de la solvencia de ningún país soberano.

Los datos del World Gold Council muestran que en 2022 y 2023, los bancos centrales mundiales compraron más de 1,000 toneladas de oro en cada año, estableciendo récords históricos. Este ciclo alcista del oro ha sido impulsado principalmente por actores oficiales, no por especuladores de mercado.

La semana pasada, Trump invocó la «Ley de Rebelión» y desplegó tropas en Minnesota para calmar las protestas, y el Pentágono ordenó a unos 1500 soldados en activo en Alaska estar en espera.

La normalización de estos conflictos está llevando al mundo a una «zona gris» entre guerra local y la nueva Guerra Fría. La guerra total tradicional aún tiene un camino relativamente claro y expectativas de mercado, incluso con medidas de estímulo para «rescatar la economía».

Pero estos conflictos locales tienen una incertidumbre muy alta, llenos de «lo desconocido» (unknown unknowns). Para los mercados de capital riesgo, que dependen en gran medida de expectativas estables, esta incertidumbre puede ser mortal. Cuando los grandes capitales no pueden prever el futuro, lo más racional es aumentar el efectivo, esperar y no mover fondos a activos de alto riesgo y alta volatilidad.

¿Por qué otros activos no caen?

En contraste con el silencio en el mundo de las criptomonedas, desde 2025, los metales preciosos, las acciones estadounidenses y las A-shares han subido en oleadas. Pero estos aumentos no se deben a una mejora general en los fundamentos macro y de liquidez, sino a un movimiento estructural impulsado por la voluntad soberana y las políticas industriales en el contexto de la lucha entre grandes potencias.

El aumento del oro responde a la reacción de los países soberanos ante el orden internacional actual, basado en la fisura de la confianza en el dólar. La crisis financiera global de 2008 y la congelación de las reservas en divisas de Rusia en 2022 rompieron el mito de que el dólar y los bonos estadounidenses son activos «sin riesgo» como reserva final mundial. En este contexto, los bancos centrales globales se convirtieron en «compradores insensibles al precio». Compran oro no para obtener ganancias a corto plazo, sino como un medio de almacenamiento de valor final, que no dependa de la solvencia de ningún país soberano.

Los datos del World Gold Council muestran que en 2022 y 2023, los bancos centrales mundiales compraron más de 1,000 toneladas de oro en cada año, estableciendo récords históricos. Este ciclo alcista del oro ha sido impulsado principalmente por actores oficiales, no por especuladores de mercado.

La proporción de oro y bonos estadounidenses en las reservas de los bancos centrales soberanos en 2025, con el oro superando a los bonos en total reserva

La proporción de oro y bonos estadounidenses en las reservas de los bancos centrales soberanos en 2025, con el oro superando a los bonos en total reserva

El aumento en el mercado de acciones refleja la política industrial de los países. Ya sea la estrategia «Estados Unidos como líder en IA» o la política de «independencia industrial» de China, son acciones de los Estados que intervienen y dirigen el flujo de capital.

En EE. UU., a través de la «Ley de Chips y Ciencia», la industria de la inteligencia artificial se ha elevado a un nivel estratégico de seguridad nacional. El dinero claramente sale de las grandes tecnológicas y fluye hacia empresas medianas y pequeñas con mayor potencial de crecimiento y alineadas con las políticas.

En China, los fondos en las acciones A también están concentrados en sectores relacionados con la «innovación en confianza» y la «defensa y militarización», estrechamente vinculados a la seguridad nacional y la actualización industrial. Este tipo de mercado, dirigido por el Estado, tiene una lógica de valoración diferente a la de Bitcoin, que depende puramente de la liquidez del mercado.

¿Se repetirá la historia?

Históricamente, Bitcoin no es la primera vez que muestra una divergencia con otros activos. Y cada vez que esto ha ocurrido, ha terminado con una fuerte recuperación de Bitcoin.

El RSI (Índice de Fuerza Relativa) de Bitcoin en comparación con el oro ha caído por debajo de 30 en cuatro ocasiones: en 2015, 2018, 2022 y 2025.

Cada vez que Bitcoin ha estado extremadamente infravalorado en relación con el oro, ha sido un presagio de una recuperación en el tipo de cambio o en el precio de Bitcoin.

Historial de Bitcoin/Oro, con el RSI en la parte inferior

En 2015, al final del mercado bajista, el RSI de Bitcoin en relación con el oro cayó por debajo de 30, dando inicio a la superburbuja de 2016-2017.

En 2018, en medio del mercado bajista, Bitcoin cayó más del 40%, mientras que el oro subió casi un 6%. Tras caer por debajo de 30 en el RSI, Bitcoin empezó a recuperarse desde su mínimo en 2020, con una subida superior al 770%.

En 2022, en medio del mercado bajista, Bitcoin cayó cerca del 60%. Tras caer por debajo de 30 en el RSI, Bitcoin se recuperó y volvió a superar al oro.

Desde finales de 2025, hemos presenciado por cuarta vez esta señal histórica de sobreventa. El oro subió un 64% en 2025, y el RSI de Bitcoin en relación con el oro volvió a entrar en zona de sobreventa.

¿Aún es posible comprar otros activos en alza?

En medio del bullicio del «ABC», vender fácilmente activos criptográficos y buscar ganancias en otros mercados que parecen más prósperos puede ser una decisión peligrosa.

Cuando las acciones pequeñas de EE. UU. comienzan a liderar, en la historia suele ser la última fase de euforia antes de una caída de liquidez. El índice Russell 2000 ha subido más del 45% desde su mínimo en 2025, pero la mayoría de sus componentes tienen poca rentabilidad y son muy sensibles a las tasas de interés. Si la política de la Fed no cumple con las expectativas, la vulnerabilidad de estas empresas se revelará rápidamente.

En segundo lugar, la fiebre por el sector de IA muestra características típicas de una burbuja. Ya sea la encuesta de Deutsche Bank o las advertencias de Ray Dalio, fundador de Bridgewater, consideran que la burbuja de IA será el mayor riesgo para el mercado en 2026.

Nvidia, Palantir y otras empresas estrella ya alcanzan niveles históricos en valoración, pero cada vez hay más dudas sobre si su crecimiento en beneficios puede sostener esas valoraciones tan altas. Un riesgo aún mayor es que el enorme consumo energético de la IA podría generar una nueva ronda de inflación, obligando a los bancos centrales a endurecer la política monetaria y romper la burbuja de activos.

Según una encuesta de Bank of America en enero, los inversores globales están en su nivel de optimismo más alto desde julio de 2021, con expectativas de crecimiento global en auge. La proporción de efectivo en cartera ha bajado al 3.2%, su nivel más bajo en la historia, y las medidas de protección contra correcciones del mercado están en su nivel más bajo desde enero de 2018.

Por un lado, activos soberanos en auge y optimismo generalizado; por otro, conflictos geopolíticos en aumento.

En este contexto, la «estancación» de Bitcoin no es simplemente «perder frente al mercado». Es una señal clara, una advertencia temprana de riesgos mayores, y también una preparación para un cambio narrativo más profundo.

Para los verdaderos inversores a largo plazo, este momento es para poner a prueba la fe, resistir las tentaciones y prepararse para las crisis y oportunidades que se avecinan.

Artículos relacionados

La publicación de Michael Saylor de “Ojos láser” supera los 1,000,000 de visitas; el multimillonario sigue comprando monedas.

El presidente ejecutivo de MicroStrategy, Saylor, reinició el símbolo de los Laser Eyes, expresando su creencia alcista en Bitcoin y contrastándola con el sentimiento de miedo actual del mercado. MicroStrategy tiene 761,068 bitcoins y planea aumentarlos a 1 millón para 2026. El multimillonario inmobiliario Grant Cardone también anunció compras adicionales de Bitcoin, reforzando la confianza del mercado y enviando la señal de mantener a largo plazo.

MarketWhisperHace32m

Hyperliquid ballenas en corto de Bitcoin por 53 millones, el mercado advierte el riesgo de una caída

En la bolsa de contratos perpetuos descentralizada y sostenible Hyperliquid, un operador ballena estableció una posición corta apalancada en Bitcoin por valor de 53 millones de dólares, con un precio de liquidación de 80,630 dólares. Al mismo tiempo, el operador también mantiene posiciones cortas de plata y de varias altcoins, así como una posición larga en petróleo Brent, lo que refleja sus expectativas bajistas sobre el mercado actual. La tensión geopolítica, la incertidumbre regulatoria y los inminentes datos de empleo conforman el triple golpe para el mercado de esta semana.

MarketWhisperHace50m

BTC 15 minutos acelera +0.80%: compras netas adicionales en el contado y cambios en la estructura del libro de órdenes impulsan la ruptura del precio

2026-03-31 01:15 a 2026-03-31 01:30 (UTC) durante, BTC registró un cambio de comportamiento notable; los datos de las velas muestran un rendimiento de +0.80%, con un rango de precios entre 67241.1 y 67884.3 USDT, y una amplitud registrada de 0.96%. Durante ese período, el mercado estuvo activo, la preferencia por el riesgo volvió a subir y el sentimiento de los alcistas de corto plazo dominó, haciendo que el precio rompiera la resistencia local.

El principal impulsor de esta alteración fue el aumento sincronizado del volumen de operaciones en los mercados spot y de futuros, así como una entrada neta de fondos significativa en los exchanges. El volumen de operaciones spot se disparó en comparación con el promedio de la hora anterior.

GateNewshace1h

Bitcoin (BTC) Atascado en una “zona sin operaciones”: ¿Cuándo llegará el próximo gran movimiento?

La criptomoneda principal ha experimentado una volatilidad significativa últimamente, principalmente debido a la tensión geopolítica causada por la guerra en Oriente Medio.

Un analista popular describió el área de precio actual como una “zona sin operaciones”, argumentando que un movimiento claro en cualquier dirección dependerá de cómo BTC

CryptoPotatohace1h

¿Por qué sube Bitcoin hoy? Trump suspende los ataques a instalaciones energéticas de Irán, la Reserva Federal muestra una postura favorable para impulsar los mercados de riesgo

El Bitcoin repuntó el 31 de marzo hasta más de 67.000 dólares, principalmente por señales diplomáticas entre EE. UU. e Irán y por la decisión de la Reserva Federal de mantener las tasas de interés sin cambios. El sentimiento del mercado se animó temporalmente, pero el Ministerio de Asuntos Exteriores de Irán recalcó que no se han realizado negociaciones directas, lo cual podría limitar la recuperación. La posible influencia de la ley de peajes del Estrecho de Ormuz en la cadena de suministro impulsa los precios del petróleo y presiona al mercado, por lo que es necesario vigilar de cerca la evolución futura.

MarketWhisperhace1h

El índice de miedo y codicia de las criptomonedas hoy sube a 11, y el mercado está en un estado de pánico extremo

Noticias de Gate News, el 31 de marzo, según los datos de Alternative.me, hoy el índice de miedo y codicia de las criptomonedas subió a 11, y el mercado se encuentra en un estado de pánico extremo. Ayer, este índice era 8, y también se encontraba en pánico extremo.

GateNewshace2h