Autor: danny

¿Quién hubiera pensado que el sistema moderno de información fiscal transnacional en realidad surgió por un tubo de “dentífrico”? Un banquero de UBS que intentó transportar en secreto un diamante escondido en un tubo de pasta dental, en una escena con tintes hollywoodenses, inesperadamente marcó el fin de la confidencialidad bancaria suiza. Hoy en día, las ruedas de la historia avanzan implacablemente hacia el mundo de las criptomonedas — ese antiguo “paraíso fiscal” oculto está llegando a su momento de liquidación.

Este artículo te revelará el misterio de CARF: una red global de captura fiscal. Desde la estrategia de Binance de “mover su sede” a los EAU para ganar tiempo, hasta la cruel realidad de que las “intercambios entre monedas” ya no están exentos de impuestos; desde la cuenta regresiva de cumplimiento en Hong Kong, hasta la desilusión de los inversores continentales.

Esto no solo redefine la estructura del sector, sino que también es una guía de supervivencia que todo poseedor de activos criptográficos debe afrontar — después de todo, en esta jaula tejida con algoritmos, nadie puede seguir siendo un avestruz con la cabeza enterrada en la arena.

Prefacio: ¿Qué es CARF?

CARF, siglas de (Crypto-Asset Reporting Framework), funciona principalmente haciendo que los proveedores de servicios de criptoactivos (RCASPs) con obligaciones de reporte recopilen información fiscal de sus clientes y transacciones relacionadas, y la reporten a las autoridades fiscales de su jurisdicción. Luego, estas intercambian automáticamente información internacionalmente. Es similar al CRS del sector financiero tradicional, pero CARF se enfoca específicamente en la compra, venta, custodia y transferencia de criptoactivos.

En pocas palabras, antes, los usuarios que comerciaban en exchanges no tenían una visión completa de su información fiscal en su país de residencia. Ahora, CARF conecta la residencia fiscal del usuario con la jurisdicción del exchange. Una vez que establecen cooperación, el país de residencia del usuario puede acceder a detalles de sus operaciones en el extranjero y gestionar los impuestos en consecuencia.

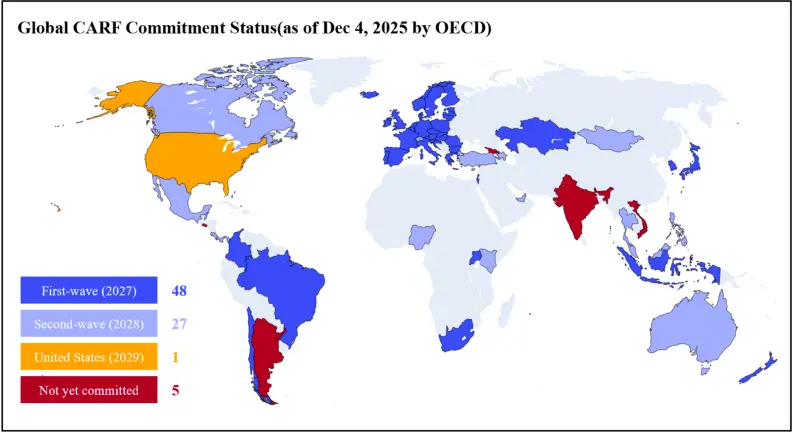

Para finales de 2025, más de 75 jurisdicciones han prometido implementar CARF en 2027 o 2028, y más de la mitad ya han firmado acuerdos con las autoridades responsables. Desde el 1 de enero de 2026, el marco CARF entra en vigor en las primeras 48 jurisdicciones, incluyendo Reino Unido, UE, Japón, Corea, Singapur y otros.

Capítulo 1: Diamantes en el tubo de pasta, el fin del secreto y la llegada del CRS

Para entender esta “navaja” llamada CARF, primero hay que echar un vistazo a la “red antigua”: el CRS (Common Reporting Standard).

El protagonista de la historia es Bradley Birkenfeld, ex gerente de clientes de UBS. Quiso devolver a EE. UU. los 200 millones de dólares en activos no declarados de su cliente, el magnate inmobiliario Igor Olenicoff, sin dejar rastro.

Birkenfeld ideó un plan que solo un guionista de Hollywood se atrevería a usar: compró diamantes, los metió en un tubo de pasta dental, evitó los rayos X de la aduana, y cruzó el Atlántico con la joya, entregándola a Olenicoff para su liquidación.

En 2007, cuando Birkenfeld descubrió en un informe interno que podía ser el chivo expiatorio en una limpieza interna de cumplimiento, tomó una decisión que rompió con la tradición suiza: se volvió en contra. Con un correo interno ultra secreto y una lista de clientes, entró en el Departamento de Justicia de EE. UU.

Su testimonio llevó a UBS a pagar una multa récord de 7.800 millones de dólares en 2009, y a entregar una lista de más de 4,000 clientes estadounidenses. Esto marcó la muerte de la confidencialidad bancaria suiza. (Curiosamente, Birkenfeld también recibió una recompensa de 104 millones de dólares).

El Congreso de EE. UU. se dio cuenta de que depender solo de informantes como Birkenfeld no era suficiente; necesitaban un sistema de monitoreo automatizado. Así nació en 2010 la ley más implacable del historial fiscal: FATCA (Foreign Account Tax Compliance Act). Su lógica era simple y brutal: “Todos los bancos del mundo que quieran hacer negocios con EE. UU. deben reportar anualmente los saldos de las cuentas de estadounidenses”.

La OCDE, viendo el éxito de EE. UU., decidió replicar la estrategia. En 2014, nació el estándar global basado en FATCA: CRS (Common Reporting Standard).

Por eso, la lógica subyacente del CRS es muy parecida a revisar los movimientos bancarios: asume que la riqueza termina en cuentas bancarias, generando intereses y saldos. Es un sistema diseñado para el “antiguo dinero fiduciario”, que mediante una “instantánea de saldo” anual, deja sin escapatoria a los ricos invisibles.

Justo cuando todo parecía avanzar hacia la regulación deseada, una nueva criatura llamada Bitcoin empezó a crecer silenciosamente. Este sistema basado en “monitoreo de saldos” del CRS enfrentará ahora a un oponente que nunca imaginó.

Capítulo 2: Los agujeros en la vieja red — ¿Por qué, con CRS, aún necesitamos CARF?

Usando una metáfora de IA, CARF es como una cámara de alta definición instalada en la entrada de cada exchange que cumple con las normas, funcionando 24/7.

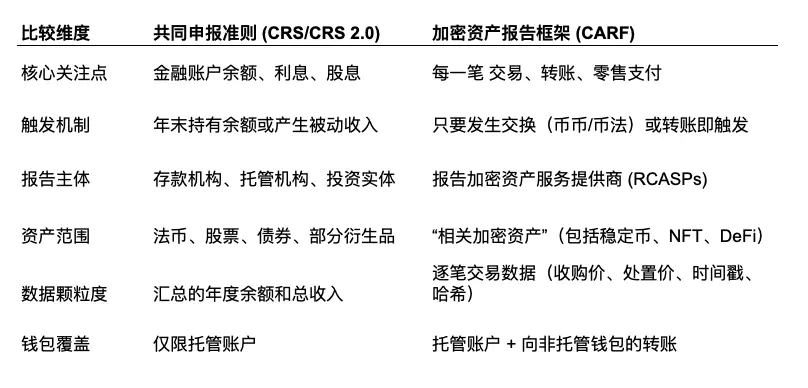

La diferencia principal con CRS es: CRS revisa “cuánto dinero tienes”, mientras que CARF revisa “a dónde va tu dinero”.

2.1 Origen y estrategia de CARF

CARF surge del temor de los países del G20 a la erosión de la base impositiva. Aunque CRS ha sido efectivo contra la evasión offshore, solo cubre cuentas bancarias tradicionales y custodias. Los criptoactivos, por su naturaleza descentralizada y transferencia punto a punto sin intermediarios, son un área ciega para CRS.

La OCDE ha dejado claro que el objetivo de CARF es eliminar esa zona ciega, incluyendo a los proveedores de servicios de criptoactivos (CASPs) en las obligaciones de reporte similares a las bancarias. Para finales de 2025, más de 50 jurisdicciones, incluyendo Reino Unido, Canadá, Francia, Alemania, Japón y las Islas Caimán, han prometido implementar CARF. La recolección de datos en las Islas Caimán comenzó en enero de 2026, con la primera ronda de intercambio en 2027.

2.2 Comparación CRS 2.0 y CARF: de “stock” a “flujo”

CRS se centra en monitorear “riqueza en stock”, mientras que CARF se enfoca en el movimiento de esa riqueza.

Bajo CRS, solo se reporta el saldo al final del año, sin detalles del proceso intermedio. En cambio, con CARF, si un inversor cambia Bitcoin por USDT, transfiere USDT a su cold wallet, o compra un $PUNDIAI por más de 50,000 USD, cada acción genera un reporte. CARF eleva la vista de un “balance estático” a un “estado de flujo dinámico”.

2.3 Alcance de “activos relacionados”

CARF define “activos relacionados” de forma que cubre casi todos los criptoactivos:

Stablecoins: Aunque muchas dicen ser sustitutos del dinero fiat, en CARF se consideran criptoactivos. La conversión entre USDT y USD ya no sería solo un cambio de moneda, sino una transacción sujeta a impuestos.

NFT: Aunque CARF se enfoca en activos usados para pago o inversión, la mayoría de los NFT de alto valor, por su naturaleza de mercado secundario, probablemente entrarán en el reporte.

Valores tokenizados: Incluso si ya están regulados en mercados tradicionales, los tokens de acciones o bonos en blockchain pueden estar cubiertos por CRS y CARF simultáneamente (aunque la OCDE intenta evitar doble reporte, en la práctica, la sobreposición es difícil de evitar).

Capítulo 3: La ilusión de los minoristas, la suerte y la desilusión

3.1 Intercambios entre monedas: mecanismo de “precio justo” obligatorio

CARF exige que toda conversión entre criptoactivos se registre en el momento, en términos de valor de mercado en moneda fiat.

En la visión fiscal, un intercambio de monedas es como vender y comprar. Muchos piensan: “Si cambio Bitcoin por Ethereum, y no cambio a moneda fiat, no es venta, no pago impuestos”. Pero eso es una ilusión.

CARF requiere que los exchanges reporten: “El 15 de marzo, Zhang San cambió 1 BTC por 20 ETH, y en ese momento, ese BTC valía 50,000 USD”. Para la autoridad fiscal, eso es un evento sujeto a impuestos: la venta de BTC por 50,000 USD. Aunque no recibas efectivo, la obligación fiscal ya se generó.

CARF termina con la estrategia de evasión “mantenerse con monedas”. Después de 2026 (en algunas regiones, 2027), cada intercambio entre monedas será considerado una disposición de activos, dejando un registro de “ganancia en moneda fiat” en tu expediente fiscal, independientemente de si conviertes a dinero fiat o stablecoins.

3.2 Wallets penetrados: hash de transacción y limpieza de direcciones

En el esquema XML de CARF, RCASP debe reportar el tipo y valor de cada transacción. Aunque en la práctica, tras fuertes cabildeos, se eliminó la obligación de reportar todas las direcciones receptoras de wallets no custodiados, el sistema interno debe recopilar y mantener esa información por al menos 5 años (la “regla de conservación”).

Esto significa que la autoridad fiscal puede solicitar datos en cualquier momento. Si detectan que un contribuyente tiene grandes retiros en 2026 sin declarar ganancias posteriores, pueden solicitar información masiva a los exchanges, identificando esas direcciones externas.

Cuando transfieres cripto desde un exchange a tu wallet o cold storage, el exchange debe registrar y reportar (si se le pide) “a qué dirección se envió”. Es como retirar efectivo del banco: no solo registran cuánto sacaste, sino que también rastrean a qué caja fuerte lo metiste. Si la dirección de tu wallet y tu identidad real están vinculadas en la base de datos fiscal, todas tus operaciones DeFi en la cadena estarán “expuestas”.

3.3 Estándar de valoración y anclaje

Si intercambias dos monedas muy poco conocidas (ejemplo, “Aircoin A” por “Aircoin B”), ¿qué pasa si no hay pares con fiat? CARF establece el “método de valoración en cascada”: si A no tiene precio en fiat, se usa el precio de B en fiat; si ambos carecen de precio, el proveedor debe usar un método razonable para estimar el valor. En definitiva, el sistema debe generar un valor en fiat para reportar a la autoridad fiscal. Esto evita que los usuarios hagan declaraciones ambiguas por fluctuaciones de precio.

3.4 Obligación de identificación fiscal (TIN)

CARF exige que el RCASP recopile la residencia fiscal y el TIN del usuario. Pero si el usuario declara solo en jurisdicciones con tasas bajas (como Dubái), y la plataforma detecta mediante IP, prefijo telefónico o logs de login que en realidad opera en jurisdicciones con tasas altas (como Francia), la plataforma puede cuestionar esa autodeclaración.

Capítulo 4: La trampa de la retroactividad: 2026 como “año de exposición”

Muchos veteranos creen que, si gestionan sus activos antes del primer intercambio de información en 2027, están a salvo. Pero eso no es correcto. Ignoran el efecto retroactivo de CARF: en 2027, se intercambia la información de 2026, por lo que hay que reportar también ese año.

4.1 “Saldo inicial” y auditoría histórica

Cuando en 2027 reciban los datos de 2026, las autoridades se fijarán en el “saldo inicial” o en el “total de transacciones del año”.

Ejemplo:

Supón que un inversor chino, Zhongben, vendió en 2026 tokens $PUNDIAI por 10 millones de USD en una plataforma en Hong Kong, que reportó los datos a la autoridad fiscal. La IA fiscal comparará con las declaraciones de Zhongben en años anteriores. Si nunca declaró tener activos en el extranjero, esa venta de 10 millones será un gran problema.

La autoridad puede rastrear cuándo compró esos tokens, usando el hash de la transacción. Si fue en 2024, todas las ganancias no declaradas entre 2024 y 2026 quedarán al descubierto.

Muchos países ya tienen sistemas de análisis de big data con IA para detectar discrepancias entre patrimonio y declaraciones. Se espera que en 2026 haya una “gran ola de recaudación fiscal” sobre los ricos en cripto.

4.2 La ventana de cumplimiento en 2026

Para quienes aún no cumplen, 2026 será la última oportunidad. Antes de que cierren los datos, deben decidir:

- Declarar voluntariamente sus activos pasados, para reducir multas.

- Reorganizar sus activos en estructuras legales (trusts, offshore), o buscar asesoría fiscal especializada para planificar.

Capítulo 5: La mudanza de Binance: ganar tiempo con espacio

¿Por qué Binance eligió Abu Dabi? Además del apoyo local y las ventajas de los canales financieros, hay un factor clave: la diferencia en los plazos de cumplimiento.

Binance tenía su sede en las Islas Caimán, una de las primeras en implementar CARF, con intercambio en 2027. Esto significa que, si Binance se mantiene en Caimán, debe comenzar a recopilar y guardar datos en 2026, y preparar su sistema de cumplimiento.

En cambio, los EAU, en la segunda fase, planean comenzar en 2028. Así, Binance gana un año de margen estratégico.

Este “ganar tiempo con espacio” es crucial para un exchange con más de 300 millones de usuarios:

Primero, evitar riesgos tempranos: Observar cómo actúan los primeros países, aprender de sus errores, y ajustar su cumplimiento.

Segundo, influir en las reglas: La legislación en los EAU aún está en desarrollo, y Binance, como actor importante, puede participar en la formulación de reglas, influir en la regulación local.

Tercero, actualizar sistemas: Aprovechar ese año para desplegar y probar sistemas complejos de reporte y gestión de datos.

Es la estrategia de “ganar tiempo con espacio”.

Capítulo 6: CARF en China: impacto y tendencias

China, uno de los mayores mercados de criptoactivos, tiene una situación particular.

Muchos piensan: “China continental no firmó el CRS ni el CARF, así que en Hong Kong, los exchanges no ven los datos en China”. Pero eso es un error.

China aún no ha adoptado ni prometido implementar CARF, por lo que sus autoridades no obtendrán datos de residentes fiscales chinos a través de CARF. Sin embargo, eso no significa que los ricos en cripto puedan estar tranquilos. China sí participa activamente en CRS, y si los criptoactivos se cambian por fiat y se depositan en bancos, o se mantienen en fondos como ETFs, ya están en la red de monitoreo CRS. Además, los documentos de consulta indican que la información de CARF se intercambiará con “jurisdicciones asociadas”.

Los lectores atentos notarán que Hong Kong está en la segunda fase de implementación, con consultas legislativas en marcha y un plan claro para completar la legislación en 2027 y comenzar el intercambio en 2028.

En el contexto de una regulación “doble vía”, el impacto de CARF en China debe entenderse con matices:

Los usuarios en Hong Kong, bajo CARF, tienen la obligación de presentar autodeclaraciones a los exchanges, y sus datos de operaciones en plataformas extranjeras se intercambiarán automáticamente con la autoridad fiscal de Hong Kong. Esto aumenta la transparencia y dificulta que los usuarios evadan impuestos mediante anonimato o descentralización.

Los exchanges en Hong Kong, como RCASP, deben fortalecer KYC, y establecer sistemas de reporte. La falta de registro, declaración o cumplimiento puede acarrear multas millonarias.

En cambio, en China continental, el impacto de CARF será limitado a corto plazo, dado que las autoridades consideran ilegal el cripto. Pero la tendencia hacia la transparencia fiscal en cripto es irreversible, y los residentes chinos no podrán escapar indefinidamente. Con Hong Kong conectado a la red global de intercambio de información, China podría obtener datos a través de otros canales o unirse en el futuro.

Para los inversores en China, la era de usar Hong Kong como “refugio” termina. Aunque el intercambio de datos será con unos años de retraso, la vía “a demanda” sigue abierta, y los registros históricos permanecen accesibles en cualquier momento.

Capítulo 7: Guía de supervivencia — no seas un avestruz con la cabeza en la arena

Si preguntas a un oppa coreano, cuáles son las tres cosas que no se pueden evitar en este mundo: la vida, la muerte y los impuestos.

Como individuos en esta corriente, ¿qué podemos hacer?

Presta atención a las implicaciones fiscales de “intercambios entre monedas”: deja de pensar que si no retiras dinero en efectivo, no pagas impuestos. Desde ahora, cada clic en “comprar/vender” puede tener consecuencias fiscales. (En países con impuesto a las ganancias de capital).

Organiza tus cuentas: elimina esas “cuentas zombie” en exchanges desconocidos o registradas con datos falsos. Cierra o retira tus cripto. Cuando la red CARF se active, esas cuentas serán las primeras en ser controladas.

Entiende las cold wallets: siguen siendo tu última línea de defensa, pero las transferencias ya están siendo monitoreadas. Cuando transfieres desde Binance a tu cold wallet, esa operación queda registrada. La autoridad fiscal puede no ver todo en la cold wallet, pero sabe: “Esta dirección pertenece a Zhongben, y en 2027 transfirió 10 BTC”.

Presta atención a los cronogramas de EAU y Hong Kong: ambos son en 2028. Tienes aproximadamente uno o dos años para prepararte, aprender a cumplir, o buscar asesoría fiscal profesional, en lugar de buscar “el próximo paraíso fiscal”.

Epílogo

Gracias a @FinTax_Official por su análisis experto en normativa fiscal y a las jurisdicciones por sus observaciones, que enriquecieron este artículo con perspectivas prácticas.