Autor original: Huang Wenjing, Yan Xuesong

Introducción

Al mirar hacia principios de 2026, 2025 fue un año de transformación para el mundo de las criptomonedas: Bitcoin alcanzó máximos históricos, numerosos proyectos clave se implementaron y el mercado avanzó de manera estable y racional. Pero la transformación más profunda provino de la madurez de la regulación global: las monedas estables, las reglas de licencia y anti-lavado de dinero se implementaron claramente en varios países, inyectando una certeza que hacía tiempo no se veía en la industria.

Entre ellas, la regulación MiCA de la UE, que entró en plena aplicación a finales de 2024, vivió en 2025 un período crucial de implementación. Este marco unificado que cubre 27 países, como una lámpara, delimita los límites de cumplimiento y también ilumina nuevas oportunidades de crecimiento. Cuando en el cuarto trimestre del año pasado finalizó el período de transición en muchos países, el mercado europeo ya mostraba un profundo silencio y una reconfiguración del panorama: 68 nuevas instituciones con licencia se incorporaron en masa, las plataformas tradicionales de VASP lograron transformarse en CASP, y nuevas fuerzas emergieron con fuerza.

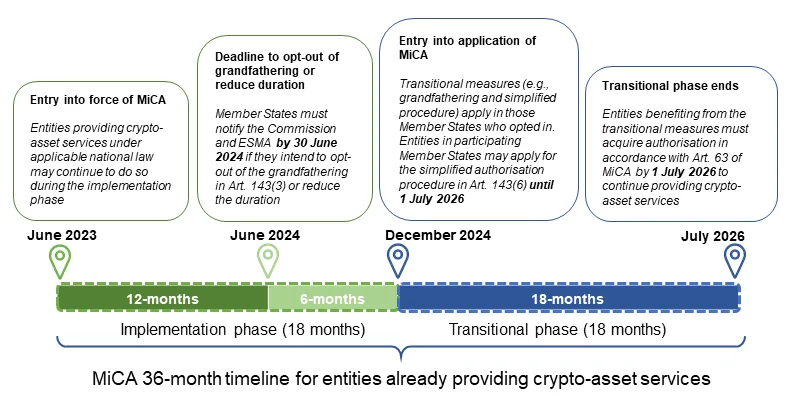

Línea de tiempo de 36 meses para las entidades con licencia que ofrecen servicios de activos criptográficos (MiCA)

(Fuente: Guía más reciente en la página oficial de ESMA)

Este artículo partirá de las últimas tendencias regulatorias, para analizar los tipos y características de las nuevas instituciones con licencia, interpretar las diferencias en los caminos de cada país y revelar las próximas tendencias evolutivas del sector. Esto le ayudará a entender la transformación, y a captar el pulso real del mercado europeo.

Mapa de las 68 nuevas instituciones con licencia y el nuevo panorama del mercado europeo

1. La lógica de la licencia de servicios: licencia ≠ omnipotencia

El núcleo de la regulación MiCA consiste en establecer un umbral de acceso unificado para los proveedores de servicios de activos criptográficos en toda Europa. Las entidades que aprueben las autoridades nacionales (NCA) mediante un proceso de revisión, podrán operar legalmente en toda la Unión Europea mediante el mecanismo de “pasaporte” (EU Passport). Según MiCA, las instituciones con licencia pueden ofrecer 10 tipos de servicios, incluyendo custodia, operación de plataformas de trading, intercambio, ejecución de órdenes, asesoramiento de inversión, entre otros.

No obstante, el alcance de la autorización de la licencia varía mucho, dependiendo de la combinación de servicios elegida al solicitarla. Los modelos comerciales comunes incluyen:

- Servicios tipo plataforma: Operar plataformas de trading generalmente requiere ofrecer servicios complementarios como custodia, intercambio, ejecución de órdenes, para soportar un ciclo completo de transacciones.

- Servicios de gestión de activos: La gestión de carteras suele combinarse con la ejecución de órdenes, para realizar ajustes dinámicos en los activos bajo gestión.

- Servicios independientes: Custodia, asesoramiento de inversión, transferencias, etc., también pueden existir de forma independiente, ideales para instituciones especializadas en nichos específicos.

Es importante notar que las combinaciones de servicios posibles no son obligatorias, sino que representan lógicas comerciales habituales: plataformas integradas (como Coinbase, Kraken) suelen solicitar múltiples permisos, ya que pueden crear un ciclo cerrado de experiencia para el usuario. Pero las instituciones pequeñas o especializadas pueden optar por un solo servicio, como solo custodiar wallets, solo ofrecer asesoramiento independiente, o solo gestionar puentes entre cadenas, lo cual está completamente bien.

En la práctica, estas combinaciones de servicios aparecen principalmente en escenarios donde se busca ofrecer un “servicio integral”; si solo se desea gestionar un servicio muy específico o se cuenta con un presupuesto limitado, se puede evitar depender de otros servicios, ahorrando costos y simplificando operaciones. Esto también implica que, cuando una institución promociona que posee una licencia MiCA, no debe asumirse automáticamente que puede hacer “todo”.

Comprender esto ayuda a tener una visión más objetiva de las estrategias y capacidades de las nuevas instituciones con licencia, y a aclarar los siguientes malentendidos comunes:

- ¿Poseer una licencia MiCA significa estar completamente en cumplimiento y sin riesgos?—No necesariamente, la licencia solo indica que puede operar dentro del alcance autorizado, sin excluir otros riesgos operativos y de mercado.

- ¿Que una institución diga que tiene licencia MiCA implica que posee todas las cualidades para ofrecer todos los servicios?—No, su negocio real puede limitarse a custodia, intercambio o asesoramiento en ciertos aspectos.

- ¿Las instituciones que ofrecen gestión de carteras pueden necesariamente ejecutar órdenes de trading?—No siempre, pueden colaborar con terceros con licencia para realizar la ejecución.

2. Características clave de las nuevas instituciones en Q4

En el cuarto trimestre de 2025 surgieron 68 nuevas instituciones con licencia, resultado directo de que el período de transición regulatoria unificada de MiCA en la mayoría de los países miembros finalizó. Antes, muchas operaban bajo los sistemas nacionales de VASP, enfrentando el plazo final de “licenciarse o retirarse”, lo que generó una ola concentrada de solicitudes y conversiones.

Este fenómeno es una consecuencia natural del período de transición regulatoria, y refleja también las estrategias de las instituciones para adaptarse a las nuevas reglas: tanto los gigantes internacionales como los actores locales lograron completar su cambio de estatus antes del plazo, evidenciando una tendencia clara de segmentación y consolidación en la industria de las criptomonedas en proceso de regulación.

- Incremento total: El total de instituciones con licencia alcanzó 133, con 68 nuevas en el cuarto trimestre — un crecimiento notable, mucho mayor que en los tres trimestres anteriores.

- Concentración de servicios: La mayoría se enfocó en custodia, transferencias y exchanges, con baja proporción de licencias que cubren múltiples servicios o de alcance amplio.

- Concentración regional: aproximadamente 60% en Europa Occidental (Alemania, Francia, Países Bajos, Austria, Irlanda, en total 42 instituciones), mientras que en Europa del Este y EEA (Liechtenstein) la actividad empieza a crecer.

- Ascenso en Escandinavia: en la región nórdica, “destacan”: Finlandia pasó de 1 a 5 instituciones en Q4, Suecia pasó de cero a varias.

- Actividad transfronteriza: alta utilización del pasaporte, con muchas instituciones cubriendo más de 10 países de la UE.

Niveles de las nuevas instituciones: tensión entre emergentes y tradicionales

En conjunto, estas nuevas instituciones se pueden dividir en tres categorías: gigantes, medianas y nuevos actores. Esta clasificación se basa en su tamaño, influencia en el mercado y alcance de servicios.

1. Gigantes: liderando la unificación del mercado

En las instituciones con licencia del cuarto trimestre, la presencia de grandes actores del sector fue especialmente destacada. Estas instituciones suelen solicitar permisos para más de 5 tipos de servicios, construyendo plataformas “todo en uno” que cubren custodia, trading, intercambio, para responder rápidamente a las demandas del mercado unificado de la UE.

Revolut, banco digital británico, obtuvo licencia en Chipre, ofreciendo 6 servicios que incluyen custodia, operación de plataformas y cambio de moneda fiat, con la intención de atraer a más de 50 millones de usuarios al mundo cripto. La bolsa global KuCoin obtuvo permisos en Austria para 5 servicios, incluyendo custodia, intercambio y emisión; además, Blockchain.com (Malta) y el banco cripto Amina EU (Austria) también entraron en el mercado como proveedores de servicios integrados.

Características:

- Economías de escala: estos actores suelen gozar de reputación internacional o intercontinental, con una base de usuarios grande, fondos sólidos y tecnología madura. Se espera que puedan expandirse rápidamente y captar cuota en el mercado unificado de la UE.

- Integración interna: muchas veces establecen filiales para entrar en el mercado, evitando riesgos externos desde una estrategia de control total.

2. Sector medio: fuerza estable y sólida

Junto a los gigantes, encontramos instituciones medianas con una base de usuarios estable y tecnología madura en ciertos aspectos, que previamente dependían del registro en VASP a nivel nacional.

Por ejemplo, Bitonic B.V., fundada en 2012, es la corredora de Bitcoin más antigua y grande de los Países Bajos, con fuerte presencia local, confiable y sin incidentes de seguridad importantes, muy valorada por clientes particulares. En noviembre, obtuvo la licencia MiCA para ofrecer custodia, intercambio, ejecución de órdenes y transferencias, representando el camino estándar para plataformas principales en Holanda. Otras instituciones en Holanda también poseen permisos similares.

Otra ejemplo es Renta 4 en España, un banco tradicional en proceso de transformación, con tamaño y reputación medianos en inversión tradicional, que ahora obtiene permisos para custodia y transferencias.

Estas instituciones tienen ventajas por su profundo conocimiento del mercado local, y suelen optar por combinaciones de servicios moderadas (3-5 tipos), con costos de cumplimiento controlados, evitando competir con plataformas internacionales grandes, y ganando la confianza de usuarios comunes.

Características:

- Enfoque local con expansión futura: servicios en un solo país o en proceso de obtener pasaportes múltiples.

- Combinación de servicios moderada: 3-5 tipos.

- Menor riesgo: ya tienen base de cumplimiento, con alta fidelidad de usuarios.

3. Nuevos actores: emergentes y locales

Las instituciones emergentes o locales suelen ser de menor tamaño, y su aparición parece una “acción complementaria” para no perder el tren de MiCA.

Pero también llenan vacíos locales. Ejemplo típico son 6 bancos en Alemania (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG, etc.), todos aprobados en diciembre, pero solo con permiso para ejecutar órdenes. La ventaja de estos nuevos actores es su flexibilidad y menor costo.

Características:

- Servicios limitados: enfocados en necesidades específicas del mercado local.

- Riesgos potenciales: tamaño pequeño, volumen de negocio aún limitado o sin operaciones, potencialmente objetivos de fusiones o dificultades para cumplir con regulaciones a largo plazo.

Distribución de las nuevas instituciones con licencia: impulso del mercado detrás

Las diferencias regionales en los estilos de las instituciones reflejan las distintas economías, hábitos de usuario y entornos regulatorios. Los países de Europa Occidental, como Alemania, Francia y Países Bajos, lideran en nuevas licencias, mientras que en Europa del Este, como Eslovaquia, Eslovenia y Letonia, el enfoque es más minorista.

1. Diferencias regionales:

Europa del Este: enfoque claramente minorista, concentración en cumplimiento

En el Q4, se añadieron 10 instituciones en países del Este, principalmente en Eslovaquia, Eslovenia y Letonia. Estas instituciones se centran en servicios minoristas, con paquetes típicos de “custodia + intercambio + transferencias”, con poca participación en plataformas de trading. Por ejemplo, FUMBI en Eslovaquia tiene más de 5 permisos, y BlockBen en Letonia se especializa en “tokenización de oro”.

Esto se debe a:

- La finalización del período de transición y la conversión regulatoria concentrada.

- Mercado local mayormente minorista, con poca participación institucional.

- Costos regulatorios más bajos que en Europa Occidental, atrayendo startups y pequeñas instituciones.

- Recursos limitados de aprobación regulatoria, con acumulación de solicitudes en Q4.

Europa Occidental: Francia y Alemania

Alemania añadió 16 instituciones, en su mayoría bancos tradicionales, con permisos limitados a ejecución o transferencia. Francia añadió 5, con entidades como la filial de la “tríada” bancaria Crédit Agricole, que solo solicitó custodia y transferencias, con un enfoque “estricto en alcance”.

Aunque Europa Occidental tiene infraestructura financiera madura y capital institucional, los costos regulatorios elevados hacen que muchas instituciones opten por servicios más reducidos, controlando la inversión inicial. Esto muestra que la actividad en criptomonedas no siempre se correlaciona con la economía regional.

EEA - Liechtenstein

Este país, con solo 2 instituciones con licencia, se enfoca en custodia, posicionándose como un mercado de alta gama “pequeño pero selecto”. La razón es su entorno fiscal y neutralidad, que atrae banca privada y gestión patrimonial. Aunque Liechtenstein no es miembro de la UE, la regulación MiCA aplica, y el pasaporte tiene gran valor; además, su mercado es de nicho, con inversores como oficinas familiares y profesionales.

2. Tendencias de consolidación: reorganización silenciosa, no adquisiciones visibles

Aunque en Q4 no se vieron fusiones o adquisiciones evidentes, el sector ya está en proceso de consolidación interna. Muchas grandes empresas prefieren establecer filiales en la UE en lugar de adquirir otras, para mantener control total y evitar riesgos de due diligence y aprobaciones.

Se reporta que en 2025 varias pequeñas instituciones fueron adquiridas por plataformas principales, y en el cuarto trimestre, muchas “optaron por seguir su propio camino” — solicitando licencias de forma independiente antes de que finalizara el período de transición.

Conclusión

Según estadísticas incompletas y datos reales, la tasa de éxito en solicitudes MiCA aún no es tan alta como se esperaba; las autoridades regulatorias mantienen un enfoque en la sustancia: una licencia no se obtiene solo con papeles, sino que es el resultado natural de un modelo de negocio sólido y confiable.

- Para inversores, tener una licencia MiCA no es una garantía definitiva; solo es un punto de partida. Obtenerla no significa que el negocio esté maduro, sino que hay que verificar qué servicios específicos ofrece, qué países cubre, para usarla con mayor confianza.

- Para operadores, que en algunos países o regiones haya más instituciones con licencia no implica necesariamente menor dificultad regulatoria, sino que puede ser una estrategia o medida temporal adaptada a su negocio.

El costo real de obtener una licencia MiCA no debe subestimarse. Los solicitantes deben preguntarse: ¿realmente necesitan esa licencia? La actitud proactiva hacia el cumplimiento es valiosa, pero entender su propia posición y objetivos a largo plazo será más inteligente. Esperamos que este artículo le ayude a identificar oportunidades en el mercado europeo de criptomonedas durante esta transformación.