La exposición a HPC/AI impulsó las valoraciones de los mineros en 2025. La próxima fase separará la ejecución de las narrativas, y ahí es donde las revaloraciones divergerán. $IREN $APLD $CIFR $WULF $HUT.

La siguiente publicación invitada proviene de BitcoinMiningStock.io, una plataforma de inteligencia de mercados públicos que ofrece datos sobre empresas expuestas a la minería de Bitcoin y estrategias de tesorería cripto. Originalmente publicada el 30 de enero de 2026, por Cindy Feng.

En las últimas semanas, hemos señalado un cambio claro en cómo los mercados de capital evaluaron a los mineros públicos de Bitcoin en 2025. Desde la segunda mitad del año en adelante, los inversores favorecieron cada vez más a las empresas con exposición creíble a HPC/AI.

Esto no fue una operación impulsada por el sentimiento. Coincidió con una aceleración marcada en la ejecución. En 2024, solo un minero público, Core Scientific, había asegurado un acuerdo con un hyperscaler. En 2025, ese número aumentó a cinco. Lo que antes se enmarcaba como una diversificación experimental ahora está formando balances, pipelines de desarrollo y estrategias a largo plazo en todo el sector.

Los ingresos siguen siendo pequeños, pero la visibilidad de los ingresos mejora

A pesar del aumento en los anuncios, la contribución de ingresos por HPC/AI se mantuvo limitada durante 2025, lo cual es esperado. La mayoría de los acuerdos con hyperscalers están estructurados como contratos a largo plazo con despliegues de infraestructura por fases. La capacidad se construye y energiza en etapas, con ingresos significativos esperados a partir de 2026 y en adelante.

No todos los acuerdos con hyperscalers son iguales

Aunque todos los acuerdos anunciados tienen exposición a hyperscalers, los modelos de negocio subyacentes difieren significativamente. En la mayoría de los casos, los mineros se posicionan como proveedores de infraestructura HPC en lugar de operadores de nubes de IA. Su papel es principalmente de colocation: suministrar energía, refrigeración e infraestructura física, no vender directamente la nube de IA.

La distinción importa, porque Capex, márgenes y requisitos de ejecución varían. Dos contratos con valores similares pueden producir resultados económicos muy diferentes dependiendo de si el minero opera GPUs o simplemente las aloja.

*Consulta el informe original para obtener detalles completos sobre la desglosada de acuerdos, ubicaciones de centros de datos y más información de cada empresa.

Para algunos mineros, esto ya no es diversificación

El cambio más interesante está ocurriendo debajo de los titulares. Para varias empresas, HPC ya no es un negocio secundario. Es donde va el capital futuro.

Algunos mineros seguirán operando flotas de Bitcoin mientras sigan siendo rentables. Pero sus pipelines de desarrollo ahora están casi completamente enfocados en HPC, como IREN y TeraWulf. Empresas como Bitfarms han ido más allá, señalando que la minería de Bitcoin en sí misma podría reducirse con el tiempo.

Este cambio tiene efectos de segundo orden. Si los mineros públicos asignan cada vez más capital y capacidad de energía a cargas de trabajo de IA/HPC, es probable que el crecimiento del hash rate agregado de las empresas públicas se desacelere, aplane o incluso disminuya.

Los pivotes no son factibles para todos

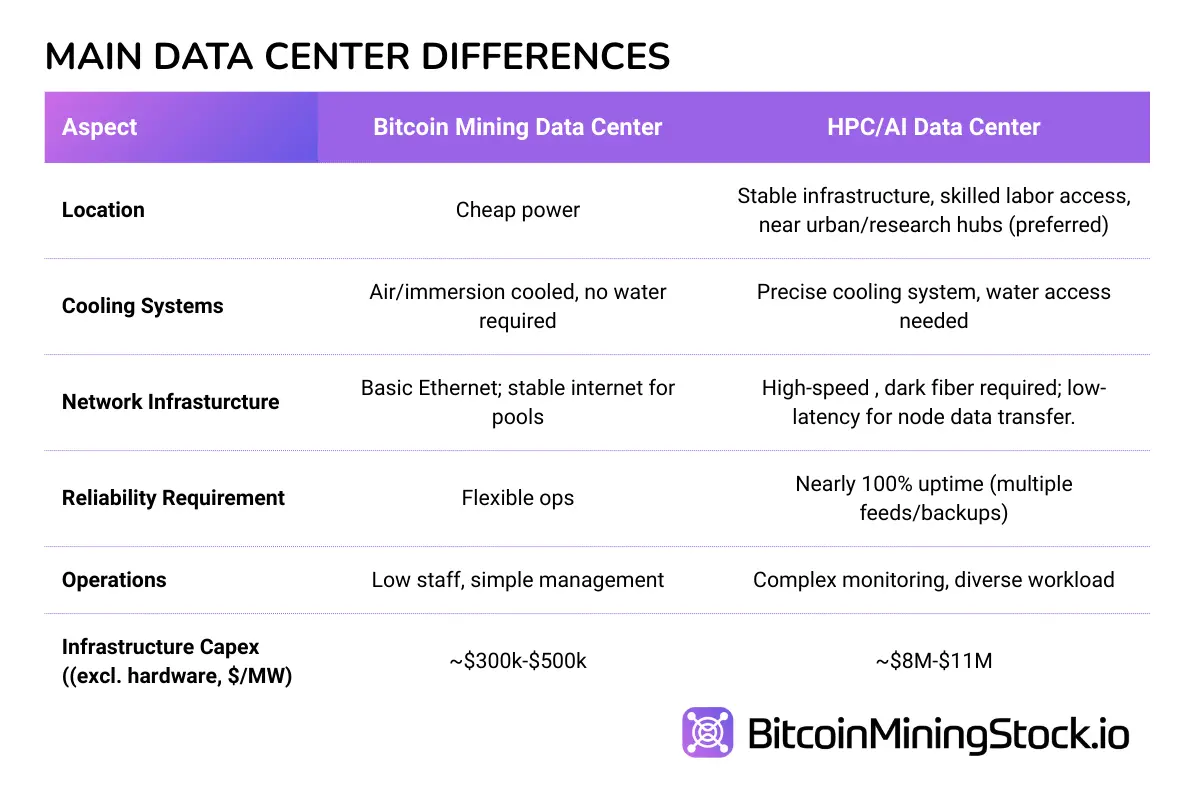

Se pueden discutir pivotes hacia HPC/AI, pero sería incorrecto suponer que la transición está ampliamente disponible para cualquiera que tenga energía y tierra. En la práctica, la mayoría de los sitios de minería fueron diseñados para velocidad y flexibilidad (los contenedores de minería son ampliamente utilizados), no para la densidad, redundancia y disciplina operativa que requieren las cargas de trabajo hyperscale. Algunos sitios pueden adaptarse, por ejemplo, Core Scientific está modificando (~$1.5-3M por MW) sus centros de datos de minería de Bitcoin existentes para cumplir contratos con CoreWeave. Muchos no pueden, o solo a un costo que erosiona la economía del pivote.

El capital y la ejecución son las verdaderas limitaciones. Las construcciones HPC requieren una gran inversión inicial ($8-11M por MW frente a $300-500K por MW) y diferentes conocimientos operativos. Incluso con la infraestructura y capacidades técnicas adecuadas, monetizar una operación HPC lleva tiempo y, a diferencia de la minería de Bitcoin, no hay recompensas de bloque garantizadas en las que apoyarse.

Una predicción: más acuerdos, menos narrativa

Es probable que los anuncios de hyperscalers continúen en 2026, dado que los mineros ya controlan lo que los compradores de IA necesitan más: tierra permitida, acceso a energía y capacidad de desarrollo.

Pero el mercado está cambiando su forma de reaccionar. Los conteos de megavatios y los valores de los contratos principales ya no son suficientes. Los inversores están haciendo preguntas más difíciles: quién financia la construcción; cuándo comienzan realmente los ingresos; qué pasa si el cliente se retira; si el riesgo realmente recae en el nivel del proyecto o si fluye silenciosamente de vuelta a la empresa matriz…

Esencialmente, no todos los acuerdos de HPC revalorizarán una acción de la misma manera. La prima irá cada vez más a las estructuras que reduzcan el riesgo del modelo de negocio y a los operadores que puedan ejecutar sin apilar capital costoso sobre flujos de efectivo mineros ya cíclicos.

Después del pivote HPC: ¿Qué sigue para la minería de Bitcoin?

(La siguiente perspectiva no fue incluida en el informe original, pero vale la pena compartirla aquí, ya que muchos lectores han planteado la misma pregunta.)

Para algunos, el creciente desplazamiento de los mineros públicos hacia infraestructura de IA y HPC se ve como una amenaza para la minería de Bitcoin. En realidad, podría ser el comienzo de la evolución de la minería. A medida que el capital, la experiencia y la capacidad energética fluyen hacia cargas de trabajo de alto valor en IA, el panorama de la minería de Bitcoin empieza a lucir diferente. Cuando los mineros más grandes reducen o salen de la minería de Bitcoin, su capacidad, hardware y recursos anteriores se redistribuirán en nuevas geografías y modelos de negocio.

Un efecto visible será un cambio en dónde ocurre la minería. Mientras los centros de datos de IA compiten por los mejores sitios de energía en mercados maduros, especialmente en Norteamérica, los mineros de Bitcoin serán empujados a lugares con energía atascada, gas quemado y fuentes de energía más pequeñas o fuera de red. Estos entornos favorecen la flexibilidad sobre la escala. Una carga de minería que antes se ubicaba en un campus hyperscale en Texas puede reaparecer como un conjunto de contenedores modulares en Paraguay, Etiopía o Escandinavia, donde las flotas aún contribuyen a la seguridad de la red, pero con economías y perfiles de riesgo muy diferentes.

Al mismo tiempo, la minería evolucionará en cómo opera. A diferencia de las cargas de trabajo de IA, la minería de Bitcoin no requiere tiempo de actividad constante ni redundancia. Eso la hace ideal para configuraciones híbridas donde la minería actúa como un amortiguador que absorbe energía excedente, participa en programas de respuesta a la demanda y reduce los costos energéticos totales. En estos entornos, la minería no es el producto principal, sino una herramienta valiosa en infraestructura energética integrada.

Esta evolución también probablemente elevará el estándar para los mineros que permanecen enfocados en Bitcoin. El modelo antiguo: comprar ASICs, conectarse a energía barata y esperar – será cada vez más difícil de sostener. En un panorama más competitivo, los operadores pueden necesitar ofrecer servicios de red, reutilizar calor o construir vínculos más estrechos con los proveedores de energía, para poder generar múltiples flujos de ingreso.

Ninguno de estos resultados está garantizado. Pero una cosa es segura: la minería de Bitcoin seguirá evolucionando.

📙 Nota: Este artículo omite intencionadamente detalles. Si quieres profundizar en las estructuras de contratos de empresas individuales, plazos de entrega, intensidad de capital y más, consulta el informe original.