Rechaza crear basura, en 2026 Crypto finalmente aprenderá a gestionar tokens con una mentalidad de acciones

Autor: David Hoffman

Traducido por: Jiahuan, ChainCatcher

Existe en el ámbito de las criptomonedas un problema de “buenos tokens”.

La mayoría de los tokens son basura.

La mayoría de los tokens no son tratados con la misma seriedad que las acciones por parte del equipo, tanto en aspectos legales como estratégicos. Dado que en la historia los equipos nunca han tratado a los tokens con el mismo respeto que a las acciones, el mercado naturalmente reflejará esto en los precios de los tokens.

Hoy quiero compartir con ustedes dos conjuntos de datos que me han hecho sentir algo optimista sobre la situación de los tokens en 2026 y más allá:

Plan KPI de MegaETH

Airdrop de stablecoins de Cap (Stabledrop)

Hacer condicional la oferta de tokens

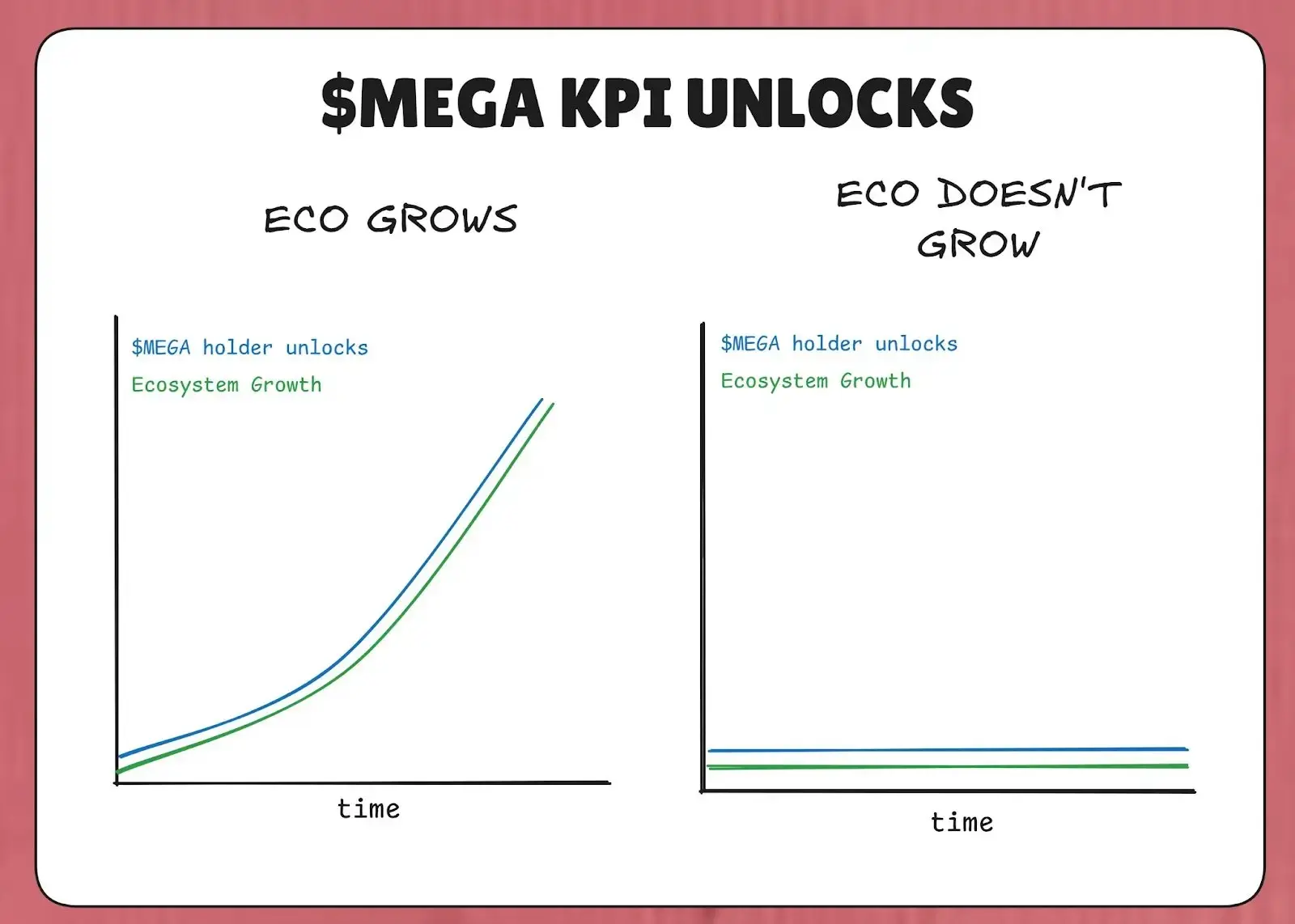

MegaETH ha bloqueado el 53% del suministro total de tokens MEGA tras un “Plan KPI”. La idea central es: si MegaETH no alcanza sus KPI [Indicadores Clave de Desempeño], estos tokens no se desbloquearán.

Por lo tanto, en un mercado bajista sin crecimiento del ecosistema, al menos no habrá más tokens entrando en el mercado y diluyendo a los poseedores. Solo cuando el ecosistema de MegaETH realmente crezca (según lo definido por los KPI), los tokens MEGA entrarán en circulación.

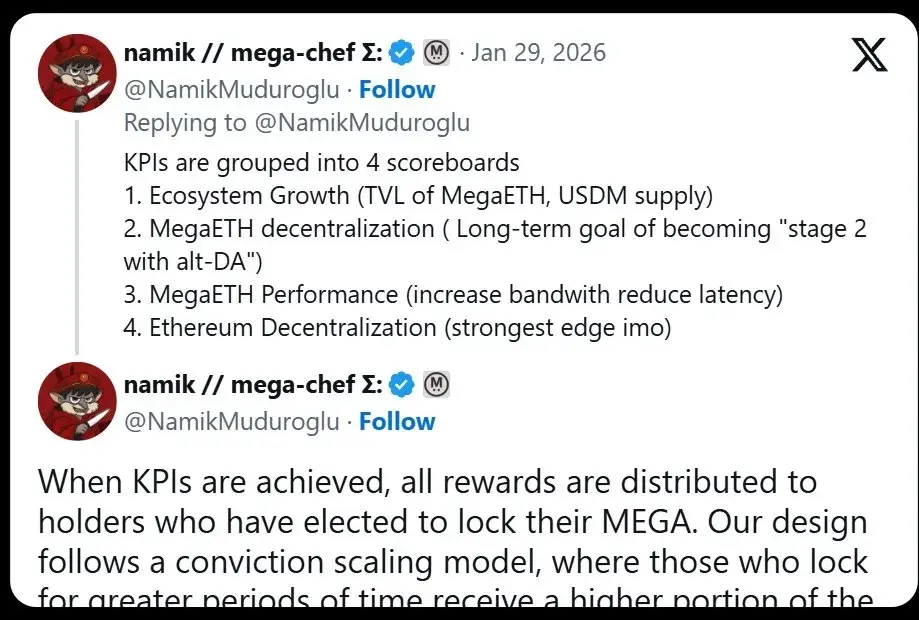

Los KPI del plan se dividen en 4 categorías:

-

Crecimiento del ecosistema (TVL, suministro de USDM)

-

Descentralización de MegaETH (progreso en L2Beat)

-

Rendimiento de MegaETH (IBRL)

-

Descentralización de Ethereum

En teoría, a medida que MegaETH alcance sus objetivos KPI, el valor de MegaETH debería aumentar en consecuencia, amortiguando el impacto negativo de la dilución de MEGA en el mercado.

Esta estrategia se asemeja mucho a la filosofía de Elon Musk en Tesla: “Solo se recibe recompensa por entregar resultados”. En 2018, Tesla otorgó a Musk un paquete de compensación en acciones, dividido en varias partes, que solo se consolidaba si Tesla alcanzaba metas crecientes de valor de mercado e ingresos. Elon Musk solo recibe $TSLA cuando los ingresos de Tesla aumentan y su valor de mercado crece.

MegaETH está intentando trasladar parte de esa lógica a su economía de tokens. “Más oferta” no es algo que se dé por sentado; es un derecho que la red debe ganar al obtener puntuaciones significativas en los KPI.

A diferencia del estándar de Tesla de Musk, no veo en los objetivos KPI de Namik ninguna meta relacionada con la capitalización de mercado de MEGA — quizás por razones legales. Pero como inversor en la emisión pública de MEGA, sin duda este KPI me resulta muy interesante.

Quién recibe la nueva oferta es importante

Otro factor interesante en este plan KPI es qué inversores obtendrán MEGA cuando se alcance el KPI. Según el tuit de Namik, las personas que desbloquean MEGA son aquellas que han stakeado MEGA en contratos de bloqueo.

Aquellos que bloquean más MEGA y por más tiempo, tendrán derecho a acceder al 53% de los tokens MEGA que entran en circulación.

La lógica detrás es simple: distribuir la dilución de MEGA entre quienes ya han demostrado ser poseedores de MEGA y tienen interés en mantener más MEGA — es decir, quienes menos tienden a vender MEGA.

Equilibrio de intereses

Es importante destacar que esto también conlleva riesgos. Ya hemos visto ejemplos en la historia donde estructuras similares han tenido problemas graves. Consulten el extracto del artículo de Cobie: “ApeCoin y la desaparición del staking”

Si eres un pesimista respecto a los tokens, un nihilista cripto, o simplemente un bajista, este problema de alineación de intereses es lo que te preocupa.

Establecer la dilución de tokens después de alcanzar los KPI que reflejan el crecimiento del valor del ecosistema de MegaETH es mucho mejor que cualquier mecanismo de staking convencional que vimos en la era de Yield Farming 2020-2022. En esa época, sin importar si el equipo lograba avances fundamentales o si el ecosistema crecía, los tokens se emitían de todas formas.

Por lo tanto, en última instancia, la dilución de MEGA es:

Restringida por el crecimiento del ecosistema de MegaETH

Distribuida a quienes menos tienden a vender MEGA

Esto no garantiza que el valor de MEGA suba necesariamente — el mercado hará lo que tenga que hacer. Pero es un intento efectivo y honesto de abordar una posible falla central que parece afectar a toda la industria de los cripto tokens.

Tratar tus tokens como acciones

Históricamente, los equipos han distribuido sus tokens de manera “a lo bestia” en el ecosistema. Airdrops, recompensas por farming, subvenciones, etc. — si lo que distribuyen tiene valor real, el equipo no lo haría.

Porque si el equipo distribuye tokens de gobernanza sin valor, el mercado los valorará como tokens de gobernanza sin valor.

También puedes ver esta misma ética en la filosofía de MegaETH respecto a listar en CEX (intercambios centralizados), especialmente cuando Binance abrió futuros de tokens MEGA en su plataforma (esto fue un intento de Binance de presionar al equipo para que entregara tokens).

Espero que los equipos comiencen a ser más selectivos con la distribución de tokens. Si empiezan a valorar sus tokens como un tesoro, quizás el mercado también responda de la misma manera.

La “stabledrop” de Cap y su airdrop de stablecoins

El protocolo de stablecoins Cap no utilizó el método tradicional de airdrop, sino que lanzó un “Stabledrop”. En lugar de distribuir su token de gobernanza nativo CAP, distribuyeron su stablecoin nativa cUSD a los usuarios que hicieron farming con Cap.

Este método recompensa con valor real a los usuarios que hacen farming con puntos, cumpliendo así con su contrato social. Los usuarios que depositan USDC en el suministro de Cap asumen riesgos de contratos inteligentes y costos de oportunidad, y el airdrop de stablecoins los compensa en consecuencia.

Para quienes desean obtener CAP en sí mismo, Cap realiza ventas de tokens a través de Uniswap CCA. Cualquier persona que busque CAP debe convertirse en un inversor real y poner capital real.

Filtrar a los holders firmes

La combinación de airdrop de stablecoins y ventas de tokens filtra a los holders más comprometidos. Un airdrop tradicional de CAP podría ir a especuladores que solo buscan hacer trading rápido. Al exigir inversión en la venta de tokens, Cap asegura que los CAP vayan a quienes están dispuestos a asumir todo el riesgo a la baja a cambio de potencial alcista — quienes probablemente mantendrán a largo plazo.

La base teórica es que esta estructura, al crear una base de poseedores alineados con la visión a largo plazo del protocolo, aumenta las probabilidades de éxito de CAP, en lugar de usar un mecanismo de airdrop impreciso que entrega tokens a quienes solo buscan beneficios a corto plazo.

La madurez del diseño de tokens

Los protocolos están volviendo sus mecanismos de distribución de tokens cada vez más inteligentes y precisos. Ya no hay distribuciones masivas y dispersas — MegaETH y Cap son extremadamente selectivos en decidir quién recibe sus tokens.

“Optimizar la distribución” ya no está de moda — quizás sea un efecto residual de la era de Gensler (ex-presidente de la SEC, conocido por su postura dura contra las criptomonedas). En cambio, estos dos equipos están optimizando la concentración para fortalecer su base de poseedores.

Espero que, a medida que más aplicaciones se lancen en 2026, puedan observar y aprender algunas de estas estrategias, e incluso mejorarlas, para que el “problema de los buenos tokens” deje de ser un problema y solo queden “buenos tokens”.