¿Por qué el Banco Central de repente interviene para estabilizar el tipo de cambio?

Autor: Ba Jiuling, Canal Wu Xiaobo

Cuando el tipo de cambio del renminbi sube rápidamente, el Banco Central finalmente interviene para estabilizarlo.

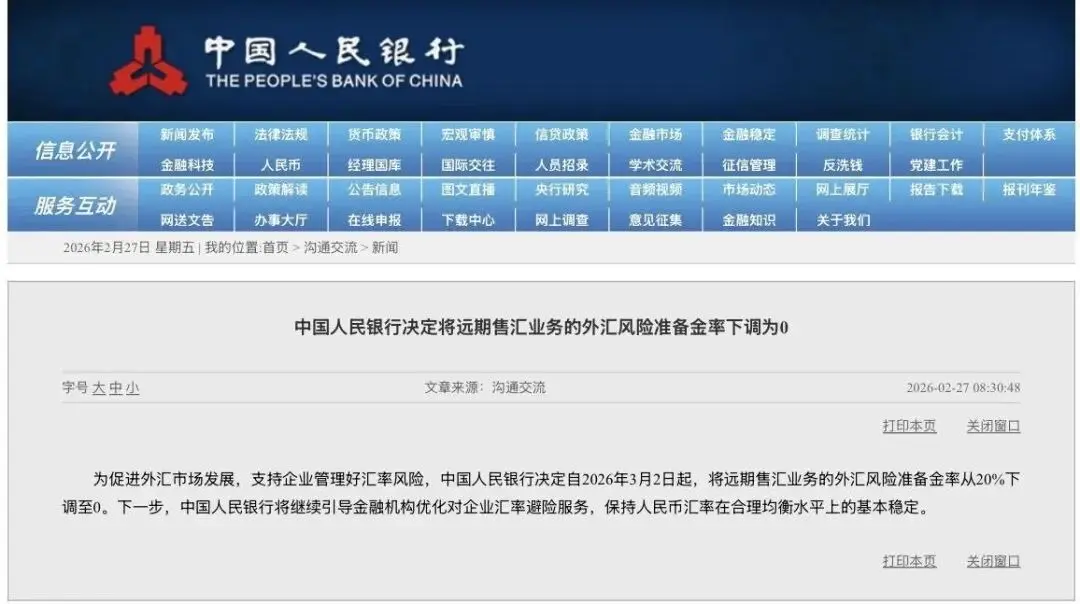

El 27 de febrero de 2026 a las 8 de la mañana, el Banco Popular de China publicó un anuncio: para promover el desarrollo del mercado de divisas y apoyar a las empresas a gestionar mejor el riesgo cambiario, a partir del 2 de marzo de 2026, se reducirá la tasa de reserva de riesgo en operaciones de venta a plazo de divisas de 20% a 0%.

El anuncio no es muy extenso, pero su efecto fue inmediato. El tipo de cambio del renminbi offshore en transacciones en curso, que era de 6.839 yuanes por dólar, se depreció rápidamente un 0.3%, alcanzando un máximo de 6.859, poniendo en pausa la continua apreciación del renminbi.

Entonces, ¿qué es exactamente la reserva de riesgo en operaciones de venta a plazo de divisas? ¿Y cómo afectará esta política al tipo de cambio, a la cartera de los inversores y a las empresas de importación y exportación?

La rápida subida del tipo de cambio del renminbi

Para entender esta política, primero hay que analizar por qué el banco central interviene.

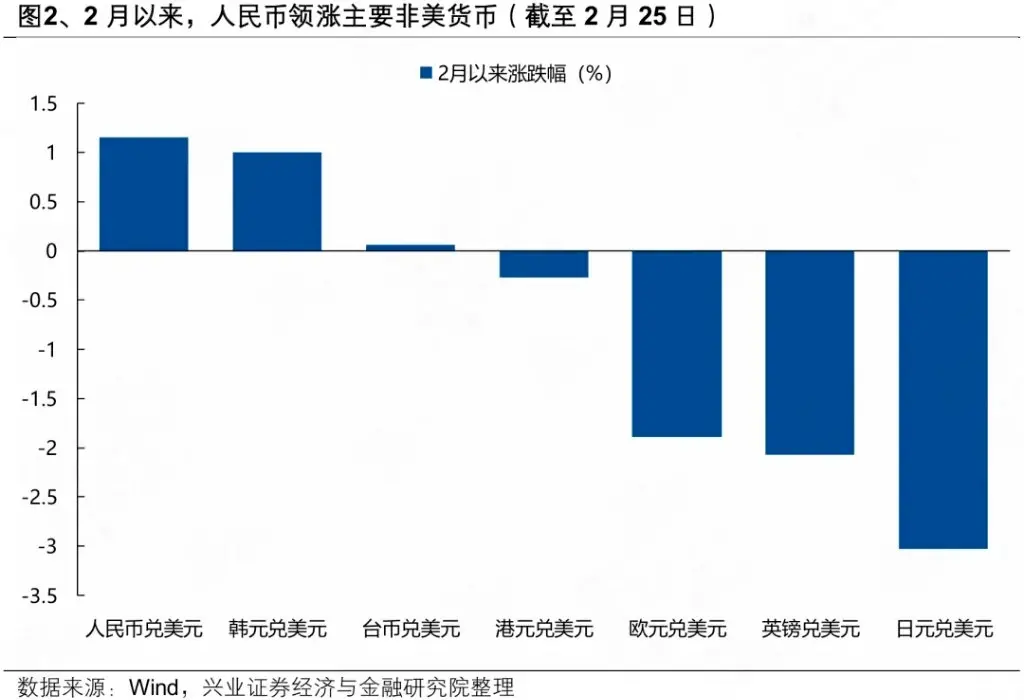

Desde diciembre del año pasado, cuando el renminbi rompió la barrera de 7 frente al dólar, su tipo de cambio entró en una “aceleración”. En solo tres días hábiles después de las vacaciones de Año Nuevo, la apreciación superó los 800 puntos, y el 26 de febrero de 2026, la ganancia anual en el mercado alcanzó en un momento el 2%.

Las razones de la apreciación del renminbi no son complicadas.

Primero, factores externos, siendo la debilidad continua del dólar el principal impulsor.

Con la Reserva Federal iniciando un ciclo de reducción de tasas, el mercado espera que el dólar siga depreciándose. Además, otros factores contribuyen, lo que ha llevado al índice del dólar a debilitarse, cayendo desde 100 el año pasado hasta 95.5 en enero de este año.

El segundo factor es interno. La resiliencia de la economía china ha sentado las bases para la fortaleza del renminbi. La actualización de la estructura de exportación, el aumento de la competitividad de la manufactura y un saldo por cuenta corriente alto han proporcionado fundamentos sólidos para el renminbi. Los datos muestran que en 2025, China tuvo un superávit comercial de 1.19 billones de dólares, lo que significa que muchas empresas exportadoras tenían grandes cantidades de dólares en divisas.

Cuando estas empresas comenzaron a “vender dólares y comprar renminbi” durante las festividades del Año Nuevo, impulsaron aún más la apreciación del renminbi.

La combinación de factores internos y externos crea lo que se llama un “efecto de ciclo favorable”: la depreciación del dólar provoca más ventas de divisas, lo que a su vez impulsa una mayor apreciación, formando un ciclo de retroalimentación positiva.

Wang Qing, jefe de análisis macroeconómico de Orient Securities, opina que, con el renminbi offshore liderando la tendencia, el sentimiento del mercado de divisas ha sido optimista, lo que ha contribuido aún más a la subida del renminbi.

Sin embargo, el objetivo del control del tipo de cambio por parte del banco central es: basarse en la oferta y demanda del mercado, fortalecer las expectativas y prevenir la sobrecorriente del tipo de cambio, manteniendo la estabilidad básica del renminbi en niveles razonables y equilibrados.

Si el tipo de cambio del renminbi se aleja de los fundamentos y experimenta movimientos bruscos, las herramientas de regulación del mercado de divisas del regulador actuarán con decisión, enviando señales claras de política para evitar una apreciación demasiado rápida del renminbi.

Para algunos, que el renminbi valga más es algo positivo, pero para las empresas exportadoras, la situación es exactamente la opuesta.

En 2025, las exportaciones netas de China contribuyeron en un 32.7% al crecimiento económico. Si el renminbi se aprecia demasiado rápido o en exceso, el impacto en las empresas exportadoras comenzará a manifestarse.

Medios de comunicación han informado que, tras investigar varias empresas listadas en el sector exportador, la apreciación del renminbi ya ha afectado significativamente sus negocios.

Por ejemplo, una empresa del sector de movilidad inteligente reportó que en el cuarto trimestre de 2025, el impacto por tipo de cambio fue de 130 millones de yuanes. Aunque la empresa utilizó instrumentos de cobertura para gestionar el riesgo, logrando una ganancia de 53 millones de yuanes, aún perdió entre 70 y 80 millones de yuanes en beneficios netos.

Guan Tao, economista jefe de Bank of China Securities, afirmó que si las empresas chinas reciben pagos en dólares por sus exportaciones, sufrirán pérdidas por la apreciación del renminbi. La apreciación del tipo de cambio bilateral nominal del renminbi se traducirá en una apreciación efectiva real, lo que afectará la competitividad de las exportaciones.

En este contexto, el banco central ha sacado a relucir su caja de herramientas, introduciendo la “reserva de riesgo en operaciones de venta a plazo de divisas”.

El banco central saca su caja de herramientas

Para entender esta herramienta, es necesario aclarar cuatro conceptos clave: cierre de divisas, venta de divisas, operaciones de venta a plazo de divisas y reserva de riesgo en divisas.

El cierre de divisas se refiere a que empresas y particulares venden sus divisas a los bancos a cambio de renminbi, mientras que la venta de divisas implica que las empresas y particulares compran divisas en el banco con renminbi.

Las operaciones de venta a plazo de divisas son productos derivados que los bancos ofrecen a las empresas para cubrirse del riesgo cambiario. En general, para evitar la volatilidad del tipo de cambio, las empresas exportadoras prefieren usar instrumentos como ventas a plazo o opciones para fijar el tipo de cambio con anticipación. Las empresas no compran divisas de inmediato, sino que los bancos que realizan estas operaciones deben adquirir divisas en el mercado spot, lo que afecta el tipo de cambio spot.

En cuanto a la reserva de riesgo en divisas, esta se remonta a la reforma del tipo de cambio del 11 de agosto de 2015.

Para hacer frente a la alta volatilidad del tipo de cambio en ese momento, el banco central implementó varias políticas innovadoras, entre ellas la “reserva de riesgo en divisas”. Esta establece que los bancos deben depositar un porcentaje de cada operación de divisas en el banco central como garantía.

¿Cómo logra esta herramienta que el tipo de cambio del renminbi se “enfríe”? Esto involucra una cadena de transmisión compleja.

Primero, según la regulación de la reserva de riesgo en divisas, cada operación de venta a plazo requiere que el banco deposite una parte del dinero en el banco central. Dado que estos fondos no generan intereses, esto implica que los bancos asumen un costo adicional al realizar ventas a plazo.

Ahora, con la reducción de la tasa de reserva de riesgo en divisas, los bancos ya no necesitan congelar fondos sin intereses, lo que reduce significativamente el costo de estas operaciones.

Con menores costos, las empresas que compran divisas a plazo podrán adquirir dólares futuros a menor precio, incentivando a las importadoras a comprar divisas con anticipación.

Como resultado, más empresas y bancos firmarán contratos de venta a plazo, y los bancos, para cubrirse del riesgo, comprarán dólares en el mercado spot de inmediato. Esto aumenta la demanda de dólares en el mercado, y dado que el tipo de cambio dólar-renminbi funciona como una balanza, un aumento en la demanda de dólares contribuirá a enfriar la apreciación del renminbi.

Este método no es nuevo; el banco central lo ha utilizado varias veces antes.

Por ejemplo, el 10 de octubre de 2020, el banco central anunció que reduciría la tasa de reserva de riesgo en divisas de 20% a 0%. La intención en ese momento era desacelerar la apreciación del renminbi, y la reciente modificación de la política es casi una repetición de esa acción hace seis años.

Liu Tao, investigador senior del Instituto de Investigación de China Minsheng Bank, opina que reducir la tasa de reserva de riesgo en operaciones de venta a plazo es un cambio de una regulación de emergencia para frenar la depreciación a una gestión normalizada, permitiendo que el mercado funcione más plenamente, guiando a las partes a ver con racionalidad las fluctuaciones del tipo de cambio, reduciendo el “efecto rebaño” de ciclo favorable y manteniendo la estabilidad básica del tipo de cambio del renminbi en niveles razonables y equilibrados.

Wen Bin, economista jefe de Minsheng Bank, señala que, dado que ya no existe presión para la depreciación del tipo de cambio, la herramienta de regulación contracíclica debe retirarse de forma natural, devolviendo la política a una posición neutral y reduciendo la intervención directa en el mercado.

¿Qué efectos tendrá la implementación de esta política?

El ajuste de la política del banco central representa un beneficio tangible para las empresas.

Liu Tao afirma: “Aunque la reserva de riesgo en divisas del 20% en operaciones de venta a plazo era pagada por los bancos, en la práctica algunos bancos podrían trasladar este costo oculto a las empresas ajustando las cotizaciones a plazo o ampliando los márgenes.”

Por ejemplo, si un banco realiza una operación de venta a plazo de 1 millón de dólares y la tasa de reserva es del 20%, debe reservar 200,000 dólares en garantía, que se depositan sin intereses en el banco central durante un año.

En este escenario, este costo se suma al gasto, y será asumido por el cliente que firma el contrato a plazo con el banco. Esto reduce la motivación de las empresas para comprar divisas a plazo. Pero si la tasa de reserva se reduce a 0%, las empresas con necesidades comerciales reales podrán comprar divisas a menor costo.

Para algunas pequeñas y medianas empresas, el costo de usar ventas a plazo para fijar el tipo de cambio no es bajo, y esto ha llevado a que empresas que podrían evitar riesgos cambiarios por los costos, opten por no usar esta herramienta.

Ahora, con la reducción de la tasa de reserva a 0%, el banco central fomenta que más pymes utilicen ventas a plazo para cubrirse del riesgo cambiario, estabilizar sus expectativas de producción y atender mejor la demanda de compra de divisas en la economía real. Para las empresas importadoras con márgenes ya estrechos, esto equivale a un aumento directo en sus beneficios.

Cabe destacar que en 2025, el volumen de transacciones en el mercado de divisas de China alcanzó los 42.6 billones de dólares, y la proporción de cobertura de riesgo cambiario de las empresas subió al 30%, un récord histórico.

Estos datos muestran que la conciencia de gestión del riesgo cambiario en las empresas chinas está despertando, y la cobertura de riesgo se ha convertido en una práctica estándar para cada vez más empresas. Se espera que esta política impulse aún más ese porcentaje.

¿Cómo deben enfrentarse los inversores a la volatilidad del renminbi?

Para los inversores enfocados en divisas, las fluctuaciones del renminbi afectarán la asignación de activos, como inversiones en dólares, fondos en Hong Kong, etc.

Los expertos y las instituciones coinciden en que el cambio de divisas debe basarse en necesidades personales, y no en apuestas unilaterales. En otras palabras, los inversores individuales deben gestionar el riesgo cambiario según sus necesidades reales, no usar el tipo de cambio como herramienta de especulación.

La profesora adjunta de la Escuela de Finanzas de la Universidad Jiaotong de Shanghái, Li Nan, señala que actualmente la diferencia de tasas entre depósitos en dólares y en renminbi es de aproximadamente el 2%. Si el dólar se deprecia un 2% frente al renminbi, esa diferencia desaparece. Si la depreciación supera ese porcentaje, no tiene sentido mantener dólares.

Para los inversores que ya poseen activos en dólares, algunos expertos sugieren dividir esas inversiones en varias partes y liquidarlas progresivamente en diferentes niveles de tipo de cambio, para reducir riesgos de perder oportunidades o comprar en exceso.

Para quienes tienen necesidades reales de divisas para estudiar, viajar, comprar en el extranjero o pagar servicios en el extranjero, pueden mantener un límite en sus dólares. Pero quienes no tienen necesidades reales y solo mantienen dólares por la diferencia de tasas, deberían reducir su posición en dólares durante fases de fortaleza del renminbi.

Conclusión

En general, la reducción de la tasa de reserva de riesgo en operaciones de venta a plazo por parte del banco central es, en esencia, un regreso a una política “neutral”. Desde la reforma del 11 de agosto de 2015 hasta 2025, el banco central ha ajustado esta tasa en cinco ocasiones.

Desde las grandes fluctuaciones tras la “Reforma del 8·11” hasta la actual elasticidad creciente del tipo de cambio del renminbi, con movimientos en ambas direcciones como norma, el banco central ha demostrado que puede guiar la tendencia del tipo de cambio y prevenir riesgos en momentos clave.

En un entorno externo turbulento, tanto los inversores individuales como las empresas deben aprender a convivir con la volatilidad del tipo de cambio.

Como ha reiterado el banco central: mantener una postura neutral respecto al riesgo cambiario y gestionar adecuadamente ese riesgo. Esto no es solo una frase vacía, sino una lección obligatoria para todos los participantes del mercado.