¿Modelo físico o modelo de efectivo?

Hace unos días, BlackRock y otros solicitantes de ETF al contado de Bitcoin negociaron con la Comisión de Bolsa y Valores de EE. UU. (SEC) algunos detalles técnicos del ETF. Uno de los elementos clave de la negociación, y lo que se considera el desacuerdo final y más crítico en este momento, es si se debe utilizar el modelo en especie o en efectivo para manejar la creación y el reembolso de las acciones de ETF.

Muchos artículos y publicaciones están escritos de una manera nebulosa, y cuanto más los miras, más confundidos se vuelven. Si quieres entender realmente estos dos modelos, tienes que mirar directamente el PPT que BlackRock escribió a la SEC, centrándose en las siguientes dos cifras:

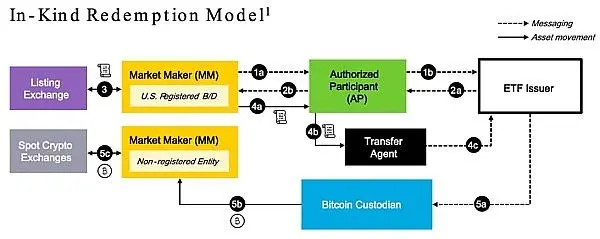

La primera imagen es una maqueta.

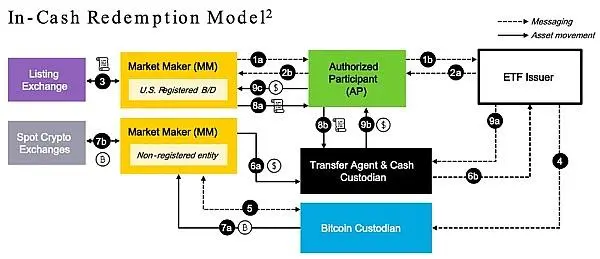

El segundo diagrama es el modelo de efectivo.

En primer lugar, para una mejor comprensión intuitiva, podemos reemplazar el término financiero con su significado real subyacente. El modelo físico es en realidad el modelo BTC (Bitcoin). El modelo de efectivo, por otro lado, es el modelo en dólares. ¿No parece de repente mucho más fácil de entender reemplazando la oscura “jerga” financiera con los accesibles BTC y USD?

Después del cambio de nombre, como su nombre indica, el llamado en especie, es decir, la creación de BTC, significa que las acciones del ETF están directamente vinculadas a la cantidad de BTC, y las acciones adicionales del ETF se emiten para comprar la cantidad equivalente de BTC. Por el contrario, cuando canjeas tus acciones de ETF, vendes una cantidad igual de BTC. Es un modelo muy intuitivo y sencillo.

Por otro lado, las llamadas creaciones en efectivo, es decir, la creación de USD, consisten en convertir las acciones del ETF en la cantidad correspondiente de BTC a través de dólares estadounidenses, y emitir acciones adicionales del ETF, que primero deben convertirse en USD, y luego convertir el USD en BTC. Lo mismo ocurre con el reembolso de acciones de ETF.

Mirando las dos imágenes anteriores, echemos un vistazo más de cerca al proceso de operación específico.

Echemos un vistazo al proceso de creación física (creación de BTC).

Los bloques del diagrama son entidades diferentes. La línea punteada es el flujo de información, mientras que la línea continua es el flujo de activos. Podemos ver que el Emisor del ETF (cuadrado blanco) no tiene acceso al Creador de Mercado (MM) en sí, por lo que necesitan estar separados por una serie de intermediarios o agentes, como AP (participante autorizado, cuadrado verde), TA (Agente de Transferencia, cuadrado negro) y BTC Custodios (Bitcoin Custodian, Blue Square), etc.

Los AP son generalmente grandes bancos, como Bank of America (BAC), JPMorgan Chase (JPM), Goldman Sachs (GS), Morgan Stanley (MS), etc. Son los operadores del negocio de ETF y controlan directamente la emisión adicional y el reembolso de las acciones de ETF.

Este diagrama dibujado por BlackRock es el proceso de redención. Si lo leemos al revés, es hora de crear un proceso.

El punto de partida del proceso es que el creador de mercado necesita más acciones de ETF, luego debe solicitarlas al AP. Después de que el AP negocie y apruebe con el emisor del ETF, las acciones adicionales del ETF se entregan al TA (equivalente al emisor del ETF), y luego el emisor del ETF dirige el TA al creador de mercado.

Este suele ser el caso cuando las bolsas de valores de EE. UU., como el NASDAQ, tienen una gran cantidad de dólares invertidos para comprar el ETF. En este momento, los creadores de mercado continúan vendiendo las acciones adicionales del ETF y reciclando los dólares estadounidenses.

Al mismo tiempo, los creadores de mercado deben entregar una cantidad equivalente de BTC al contado comprada en un exchange de criptomonedas al contado a un custodio de BTC, lo que equivale a entregarlo a un emisor de ETF.

Los creadores de mercado utilizan USD para comprar BTC al contado por su cuenta. Por lo tanto, el dólar se digiere en el propio cuerpo del creador de mercado y no se mueve entre entidades, por lo que no aparece en este gráfico. Los únicos activos que aparecen en el gráfico son las acciones de ETF (icono de carrete) y BTC (icono de Bitcoin).

Nota: Todo el proceso tarda 1 día. En otras palabras, después de que se complete la solicitud y creación de acciones, la entrega de acciones de ETF y BTC spot no se llevará a cabo hasta el día siguiente, que es T+1.

El proceso de canje se invierte. Cuando un creador de mercado recompra acciones de ETF en el mercado hasta cierto punto, debe solicitar al emisor de ETF el reembolso de BTC spot a través de AP.

Tras la aprobación por parte del emisor del ETF, la entrega se realiza en T+1: el creador de mercado devuelve las acciones del ETF al TA y el emisor del ETF ordena al custodio de BTC que transfiera el BTC spot al creador de mercado.

Se puede ver que bajo el modelo físico/BTC, los emisores de ETF solo necesitan lidiar con el mapeo y la contabilidad de las acciones de ETF y BTC, y no necesitan preocuparse por sus precios actuales de USD fluctuantes en el mercado.

Esencialmente, esto es el equivalente a usar el estándar BTC para denominar las acciones de ETF. Por ejemplo, mi ETF divide BTC en 10.000 acciones, entonces 1 ETF siempre es igual a 0,0001 BTC, que son 1000 acciones de satoshis.

BlackRock prefiere esta opción. Pero la SEC no está de acuerdo. La SEC prefiere la segunda opción, el modelo de efectivo/USD.

A simple vista, se puede sentir que el modelo de efectivo/USD es mucho más complejo que el modelo físico/BTC anterior. Echemos un vistazo al proceso, luego apreciemos cómo se comparan los dos y por qué toman posiciones diferentes.

En el modelo Cash/USD, el emisor del ETF debe agregar un rol de apoderado, el custodio de efectivo (Cash Custodian, que se dibuja en el mismo cuadrado negro que TA, lo que significa que los dos roles pueden ser la misma entidad).

Empecemos por la creación. El punto de partida del proceso sigue siendo comenzar con un creador de mercado que solicita una nueva acción del ETF. La diferencia es que el día de la aprobación, el creador de mercado tiene que completar una serie de operaciones: vender el ETF en el mercado de valores de EE. UU., comprar BTC en el mercado de criptomonedas y luego entregar el BTC spot al custodio de BTC (es decir, el emisor del ETF).

Tenga en cuenta que en este punto, el AT le dará el USD necesario para comprar BTC al creador de mercado. Es equivalente a que el creador de mercado compre BTC, utilizando el dinero del emisor del ETF, no su propio dinero, es decir, el BTC spot comprado para el emisor del ETF.

Al día siguiente (T+1), el TA y el custodio de efectivo dirigidos por el creador de mercado y el emisor del ETF entregarán las acciones del ETF y el efectivo en USD. El creador de mercado entrega los USD de la venta del ETF al custodio de efectivo (es decir, el emisor del ETF), y el TA (es decir, el emisor del ETF) entrega las acciones adicionales del ETF al creador de mercado.

Se puede ver que bajo el modelo de creación de efectivo/USD, los dos mercados se separan mediante el uso de USD. Un creador de mercado es más como un “hombre herramienta” que solo necesita negociar acciones de ETF / USD y BTC / USD en los dos mercados sin pensar.

Si el arbitraje o la pérdida entre mercados se debe a factores como la diferencia temporal entre las dos operaciones de mercado, o la diferencia de precios entre los mercados, entonces, en el segundo modelo, el creador de mercado no tiene que asumir ese riesgo entre mercados.

El proceso de redención es similar, pero en sentido contrario. El creador de mercado recompra el ETF en el mercado de valores de EE. UU. y vende BTC en el mercado de criptomonedas (el USD recuperado se entrega inmediatamente al custodio de efectivo). Al día siguiente (T+1), el creador de mercado y el AT entregan: el creador de mercado entrega las acciones del ETF recompradas al AT y el AT devuelve el USD al creador de mercado.

Si dejamos de lado las diversas entidades establecidas para el cumplimiento y las abstraemos desde la perspectiva de los activos, entonces el primer modelo físico/BTC es esencialmente un intercambio directo de ETF <-> BTC, mientras que el segundo modelo de efectivo/USD es esencialmente un intercambio indirecto de ETF <-> USD <-> BTC.

Como emisor y trader, BlackRock naturalmente quería utilizar un modelo físico/BTC que fuera más simple para sí mismo y que el emisor no tuviera que soportar el riesgo entre mercados. Sin embargo, la SEC, como regulador, preferirá adoptar el modelo de efectivo/dólar, que aísla los riesgos de los dos mercados y facilita su regulación por separado, para garantizar que el dólar estadounidense sea la moneda de fijación de precios del organismo principal y para facilitar la tributación de las entidades participantes porque el impuesto está vinculado al dólar estadounidense.

Por lo tanto, algunos analistas dicen que el modelo de efectivo/USD tiene más ventajas en términos de diferencial e impuestos, lo que obviamente proviene de la posición de los creadores de mercado y los reguladores.

Además, todavía hay algunas declaraciones y entendimientos erróneos en algunos medios de comunicación propios.

Por ejemplo, el modelo de efectivo/USD tiene un efecto de atracción más fuerte, lo cual es erróneo. En ambos escenarios, la entrada de dólares estadounidenses en el ETF conduce al tirón de BTC, y la salida conduce a la ruptura. Es la decisión de liquidez, no el modelo y la forma en que funciona.

Otro ejemplo es la responsabilidad del inversor (intermercado)

, lo cual también es erróneo. El riesgo intermercado solo se distribuye entre el creador de mercado y el emisor del ETF, lo cual es una de las diferencias entre las dos opciones, como se detalló anteriormente. Que pasen el riesgo a los inversores de alguna manera no es una cuestión de qué se trata el modelo.

También existe la idea errónea de que bajo el modelo físico/BTC, los inversores obtendrán BTC físico vendiendo ETF, mientras que bajo el modelo de efectivo/BTC, los inversores obtendrán USD, lo que también es erróneo. Los inversores en ETF en el mercado de valores de EE. UU. compran ETF con dólares estadounidenses y venden ETF para recuperar dólares estadounidenses. Los inversores de BTC en el mercado de criptomonedas venden BTC para reciclar dólares estadounidenses y compran BTC con dólares estadounidenses.

En otras palabras, no hay mucha diferencia entre las dos opciones en términos de experiencia para los inversores en el mercado final.

Fuente: Golden Finance