Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (20 octobre 2025)

- Powell a prononcé un discours à la National Association for Business Economics, mettant en avant la stratégie à double volet sur les taux et le bilan.

- Les données attendues cette semaine comprennent la publication différée de l’IPC américain, l’indice d’activité nationale de la Fed de Chicago, les chiffres des ventes immobilières et l’indice de confiance UoM.

- BTC a reculé de 5,49 % et ETH de 4,14 %, affectés par de fortes sorties d’ETF (BTC -1,23 Md$, ETH -311,8 M$). L’indice Fear & Greed est descendu à 29, témoignant d’une prudence accrue sur le marché, tandis que le ratio ETH/BTC a progressé de 1,5 % à 0,0364.

- Les altcoins ont sous-performé (-6,36 %), l’événement de liquidation du 11 octobre ayant provoqué près de 15 Md$ de positions longues liquidées, poussant les market makers à se retirer et asséchant la liquidité des contrats à terme.

- Les 30 principaux tokens ont perdu en moyenne 7,5 %, seuls Bittensor (TAO +3,9 %) et Monero (XMR +1,7 %) affichent des gains — TAO bénéficiant de son halving du 11 décembre, XMR d’un regain d’intérêt pour les cryptos axées sur la confidentialité.

- ZEROBASE (ZBT) : réseau ZK prover en temps réel soutenu par Binance Labs et IDG Capital, lancé à 0,322 $ (valorisation entièrement diluée 322 M$).

- LabTrade (LAB) : protocole de trading multichaîne basé sur Solana, intégré à Telegram, soutenu par OKX Ventures, GSR et Gate Ventures, négocié à 0,19 $ (valorisation entièrement diluée 193,6 M$).

- Tether publie en open source son Kit de développement de portefeuille (WDK) pour renforcer l’infrastructure mondiale d’auto-conservation.

- MegaETH rachète 4,75 % de ses actions et bons de souscription avant le lancement du réseau principal.

- Aurelion réalise un achat de 134 M$ en Tether Gold, devenant la première trésorerie en or tokenisée du NASDAQ.

Vue d’ensemble macroéconomique

Powell a prononcé un discours à la National Association for Business Economics, mettant en avant la stratégie à double volet sur les taux et le bilan.

Le président de la Fed, Jerome Powell, a tenu un discours mesuré avant la période de blackout du FOMC ce mois-ci, soulignant que la Fed fait face à un environnement politique complexe et doit équilibrer la lutte contre l’inflation et le soutien à l’emploi. Powell a précisé que la fermeture du gouvernement a entraîné des lacunes dans certaines données économiques, mais que les informations disponibles montrent des tendances similaires à celles observées précédemment en matière d’emploi et d’inflation, ainsi qu’une croissance économique légèrement supérieure aux attentes. Cependant, des signes d’assouplissement du marché du travail apparaissent — embauches plus lentes, moins d’offres d’emploi et un taux de chômage toujours faible. Il a reconnu des « risques baissiers croissants sur l’emploi », interprétés par les marchés comme pouvant soutenir une nouvelle réduction de taux de 25 points de base ce mois-ci.

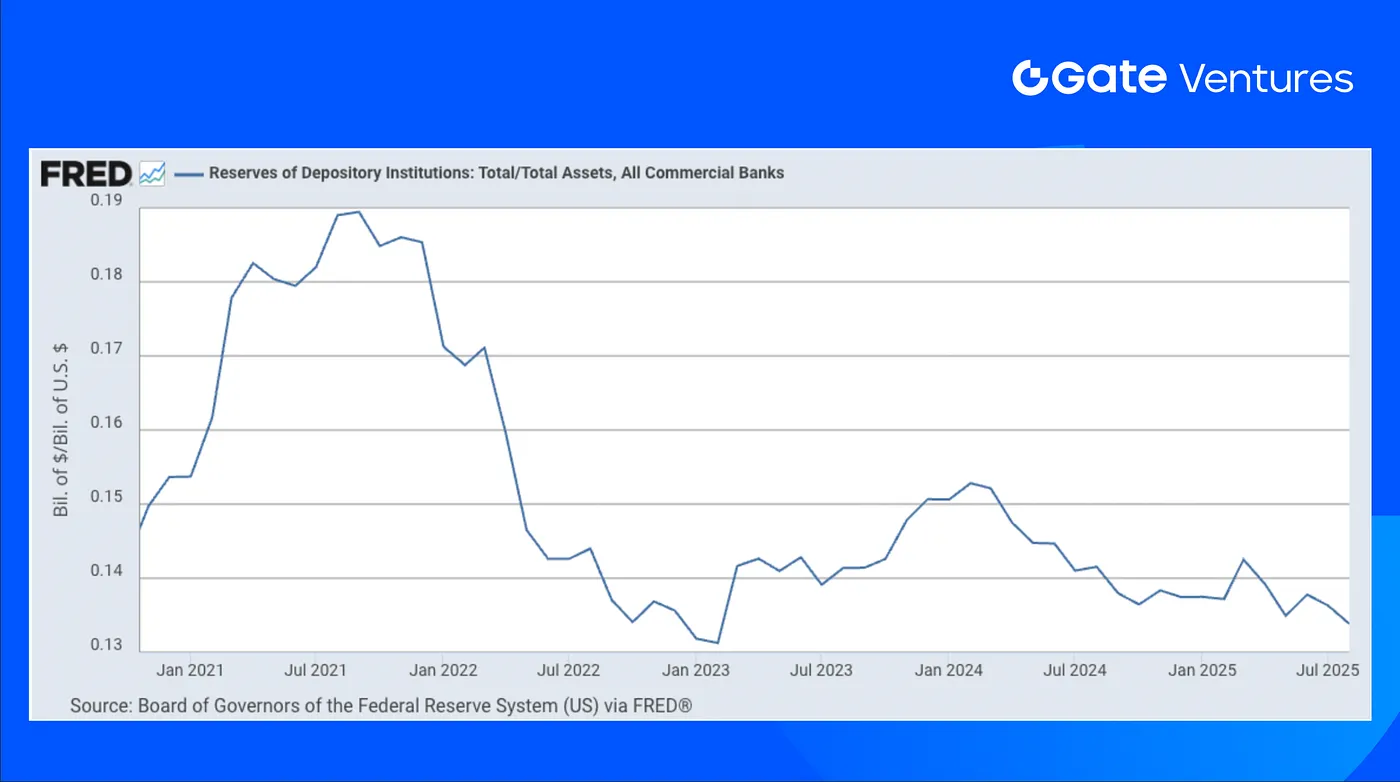

Simultanément, Powell a suggéré que la Fed pourrait bientôt mettre fin au resserrement du bilan. Bien que les réserves bancaires restent abondantes, la hausse des taux repo signale un durcissement de la liquidité. Il a insisté sur la nécessité d’éviter le retour à la forte volatilité du marché repo de 2019. L’arrêt du runoff serait non seulement un ajustement technique mais aussi une mesure pour soulager les tensions de marché, améliorer la liquidité et réduire la dépendance aux baisses de taux. Powell a ainsi esquissé une stratégie à double volet sur les taux et le bilan. Dans les prochains mois, le calendrier des baisses de taux et de la fin du resserrement du bilan sera au centre des préoccupations du marché.

Les données attendues cette semaine incluent la publication différée de l’IPC américain le 24 octobre, la variation des stocks de brut EIA, l’indice d’activité nationale de la Fed de Chicago, les ventes de logements existants, la confiance UoM et les ventes de logements neufs. La semaine dernière, Zions et West Alliance Banks ont révélé des prêts douteux liés à des fraudes. Plus de 60 M$ d’actifs devront être passés en pertes. Ces cas ont accru la crainte des marchés concernant la crédibilité des banques régionales et la qualité de leurs actifs, impactant la performance du secteur financier américain. (1, 2)

Réserves des institutions de dépôt en pourcentage

DXY

Le dollar américain s’oriente vers une perte hebdomadaire, les investisseurs étant inquiets de la stabilité des actifs indexés sur le dollar, des incertitudes macroéconomiques américaines et de la crise de crédit des banques régionales. (3)

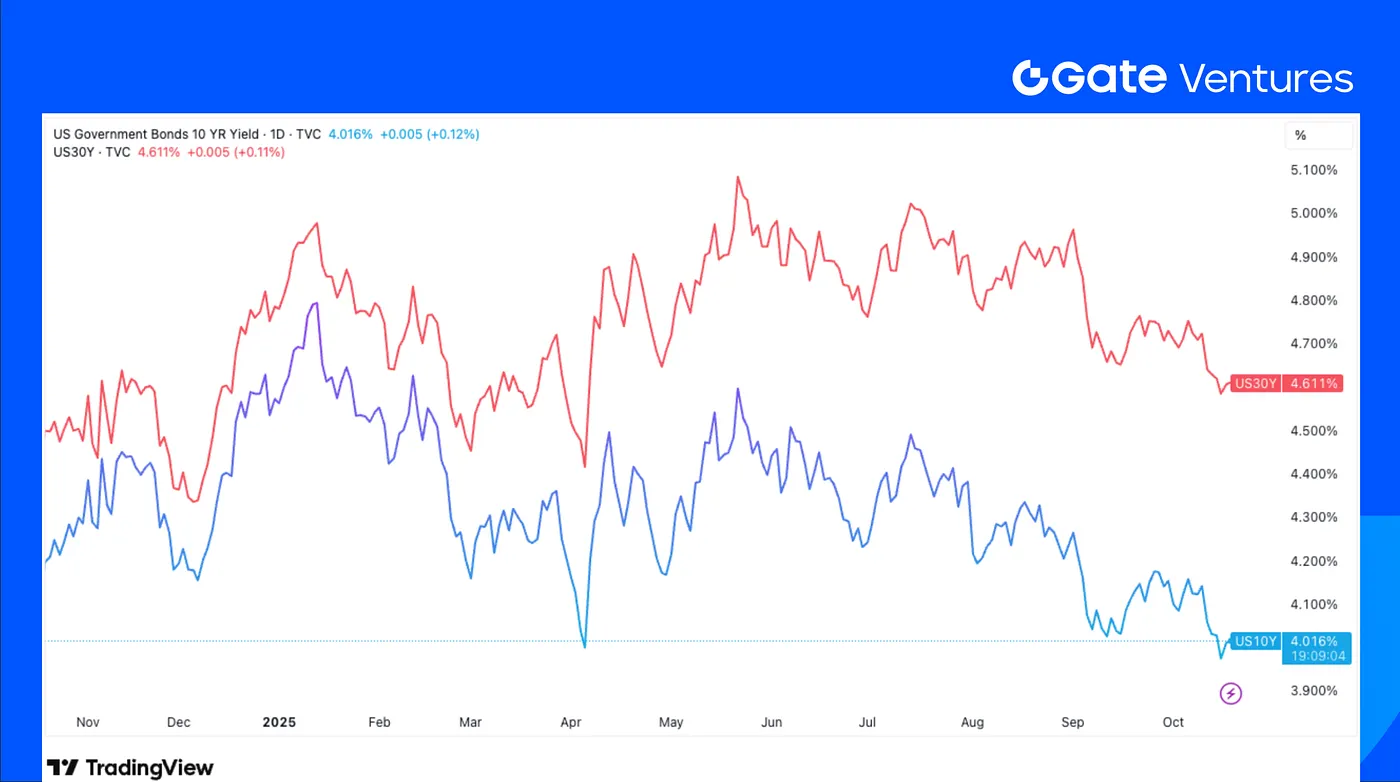

Rendements des obligations américaines à 10 et 30 ans

Les rendements obligataires américains à court et long terme poursuivent leur baisse, le taux à 10 ans atteignant son plus bas niveau en 12 mois. Les résultats économiques plus faibles qu’attendu dans la région de Philadelphie, associés aux tensions commerciales et à la fermeture continue du gouvernement, ont accéléré ce mouvement. (4)

Or

L’or a franchi 4 300 $ pour la première fois la semaine passée, mais une vente rapide vendredi a ramené son cours à 4 200 $. Les turbulences tarifaires, la fermeture continue du gouvernement américain et la crainte d’une crise de crédit bancaire régionale ont alimenté cette hausse. (5)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Ratio ETH/BTC

BTC a reculé de 5,49 % sur la semaine, tandis qu’ETH a baissé de 4,14 %. La chute du BTC est liée à d’importantes sorties d’ETF, avec des rachats nets de 1,23 Md$ sur les ETF BTC et 311,8 M$ sur les ETF ETH. (6)

L’indice Fear & Greed est descendu à 29, signalant une prudence accrue du marché. Le ratio ETH/BTC a augmenté de 1,5 % à 0,0364, ce qui indique une légère surperformance d’ETH. (7)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation du marché crypto hors BTC et ETH

Capitalisation du marché crypto hors dominance du Top 10

La capitalisation totale du marché crypto a reculé de 5,67 % sur la semaine ; hors BTC et ETH, le recul est de 5,58 %. Les altcoins ont sous-performé, cédant 6,36 %, de nombreux faiseurs de marché ayant subi de lourdes pertes lors de la liquidation du 11 octobre et n’étant pas prêts à revenir à court terme. Les 15 Md$ de liquidations de positions longues ont également asséché une part significative du capital sur les marchés de produits dérivés, réduisant la liquidité et la participation à court terme.

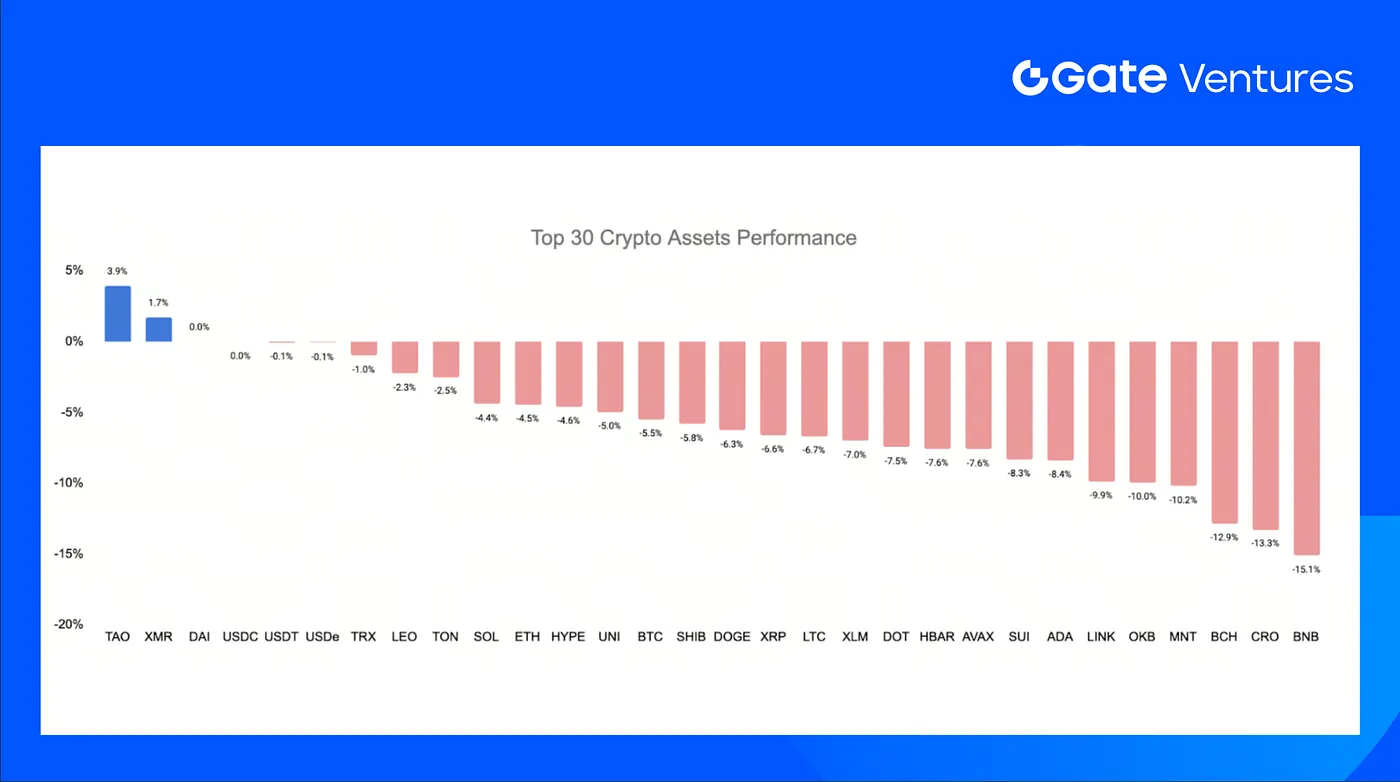

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 20 octobre 2025

Les 30 principaux actifs crypto ont perdu en moyenne 7,5 % la semaine dernière, seuls Bittensor (TAO) et Monero (XMR) affichant des gains modestes.

TAO a progressé de 3,9 %, porté par l’anticipation de sa réduction de moitié du 11 décembre et le fort « effet de richesse subnet ». XMR a gagné 1,7 %, soutenu par l’intérêt renouvelé de la communauté occidentale pour les cryptos axées sur la confidentialité. (8)

4. Nouveau jeton lancé

ZEROBASE (ZBT) est un réseau ZK prover en temps réel qui a levé 5 millions de dollars lors d’un tour d’amorçage, notamment soutenu par Binance Labs, IDG Capital et d’autres. Le jeton ZBT a été lancé avec une offre en circulation initiale de 22 % et s’échange sur les principales plateformes, dont Binance, Bybit et Upbit. Son prix actuel est de 0,322 $, soit une valorisation entièrement diluée de 322 M$ pour une offre totale de 1 milliard de jetons.

LabTrade (LAB) est un protocole d’infrastructure de trading multichaîne construit sur Solana, offrant des applications superposées et une intégration Telegram pour une exécution sous la seconde et des frais réduits. Le jeton LAB s’échange actuellement à 0,19 $, soit une valorisation entièrement diluée de 193,6 M$ sur une offre totale de 1 milliard de jetons. Le projet a levé 5 M$, soutenu par des investisseurs majeurs comme OKX Ventures, GSR et Gate Ventures, et est coté sur Binance Alpha, Gate et Bitget.

Principaux faits marquants crypto

1. Tether publie en open source son Kit de développement de portefeuille (WDK) pour renforcer l’infrastructure mondiale d’auto-conservation

Tether a publié son Kit de développement de portefeuille (WDK) en open source, un cadre modulaire permettant aux développeurs, institutions et agents IA de créer des wallets auto-conservés multichaînes sur Bitcoin, Lightning, EVM et réseaux non-EVM. L’outil prend en charge la DeFi, les paiements et la gestion d’actifs, tout en intégrant USDT et une technologie de scaling pour la liquidité inter-chaînes. En supprimant les verrous fournisseurs et les frais de licence, le WDK positionne Tether comme un acteur de référence pour la souveraineté financière et l’infrastructure de monnaie programmable, tant pour les utilisateurs humains que pour les systèmes numériques autonomes. (9)

2. MegaETH rachète 4,75 % de ses actions et bons de souscription avant le lancement du réseau principal

MegaETH, le réseau Ethereum de couche 2 à haute vitesse, a racheté 4,75 % de ses actions et bons de souscription auprès des investisseurs de pré-amorçage avant le lancement du réseau principal et du jeton. L’opération, validée par Dragonfly et Echo, a été réalisée à une valorisation supérieure à celle du tour d’amorçage, où MegaETH avait levé 20 M$ pour une valorisation à neuf chiffres. Ce rachat vise à renforcer l’alignement actionnarial et à limiter la circulation sur le marché secondaire. MegaETH privilégie ainsi les développeurs sur le long terme, à l’approche de la vente publique via Sonar plus tard ce mois-ci. (10)

3. Aurelion réalise un achat de 134 M$ en Tether Gold, devenant la première trésorerie en or tokenisée du NASDAQ

Prestige Wealth a finalisé l’acquisition de 134 M$ de Tether Gold (XAU₮) à un prix moyen de 4 021,81 $, devenant ainsi la première trésorerie en or tokenisée du NASDAQ. Après son changement de nom en Aurelion Inc., la société opérera sous le code AURE, Antalpha (NASDAQ : ANTA) devenant actionnaire majoritaire après un financement de 150 M$. Aurelion vise à associer la stabilité de l’or physique à la transparence et à la génération de rendement de la blockchain, établissant une référence réglementée pour la gestion de trésorerie on-chain. (11)

Principaux deals Ventures

1. Daylight lève 75 M$ avec Framework Ventures et Turtle Hill Capital pour développer un réseau décentralisé d’énergie domestique

Daylight a levé 75 M$, dont 15 M$ en fonds propres menés par Framework Ventures avec a16z crypto, Lerer Hippeau, M13, Room40 Ventures et EV3, ainsi qu’une ligne de financement de projet de 60 M$ menée par Turtle Hill Capital, afin d’étendre son réseau solaire et stockage décentralisé. L’entreprise propose des systèmes d’énergie domestique proposés par abonnement sans coût initial et intègre DayFi, protocole de rendement qui relie le capital DeFi aux revenus électriques. Le modèle Daylight aligne la gouvernance communautaire, les récompenses on-chain et le rendement durable sur le marché croissant de l’énergie propre. (12)

2. Inference lève 11,8 M$ pour déployer une infrastructure IA préservant la confidentialité pour les entreprises

Inference a levé 11,8 M$ lors d’un tour d’amorçage mené par Multicoin Capital et a16z CSX, avec Topology Ventures, Founders Inc. et des business angels. La startup développe des modèles IA spécialisés surpassant les systèmes généralistes à un coût jusqu’à 90 % inférieur. Ces modèles, jusqu’à 100× plus compacts que les architectures de type GPT, permettent aux entreprises des traitements plus rapides, moins coûteux et respectueux de la confidentialité sur leur propre infrastructure, positionnant Inference comme acteur clé de l’économie des modèles spécialisés. (13)

3. Tempo lève 500 M$ en Série A à une valorisation de 5 Md$ pour construire une infrastructure stablecoin à haut débit

Tempo, blockchain axée sur les paiements incubée par Stripe et Paradigm, a levé 500 M$ lors d’une Série A menée par Thrive Capital et Greenoaks, avec Sequoia Capital, Ribbit Capital et SV Angel. Valorisé à 5 Md$, Tempo se positionne comme couche 1 compatible avec Ethereum pour les paiements à haut débit et le règlement en conditions réelles. Le réseau compte déjà parmi ses partenaires OpenAI, Shopify, Visa, Anthropic et Deutsche Bank, confirmant l’ambition croissante de Stripe dans l’infrastructure financière blockchain. (14)

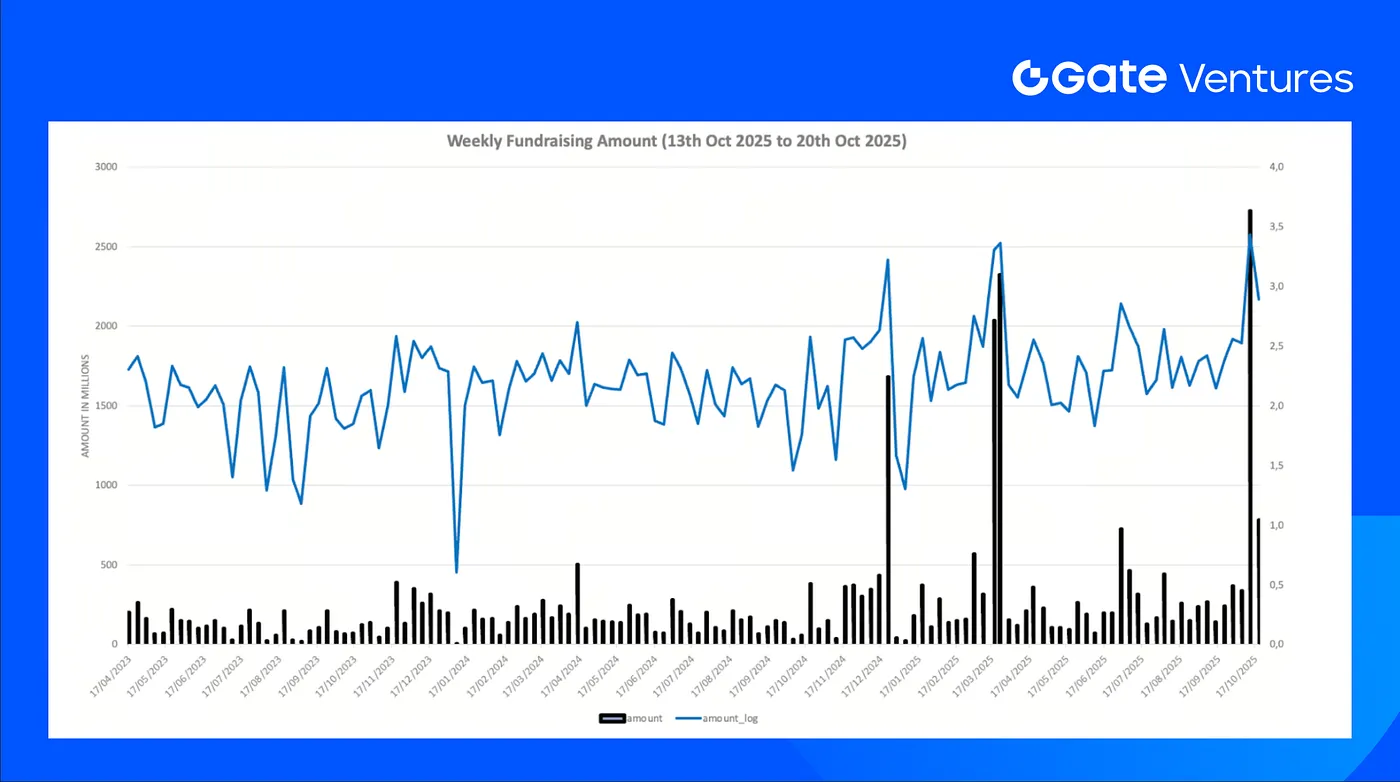

Métriques du marché Ventures

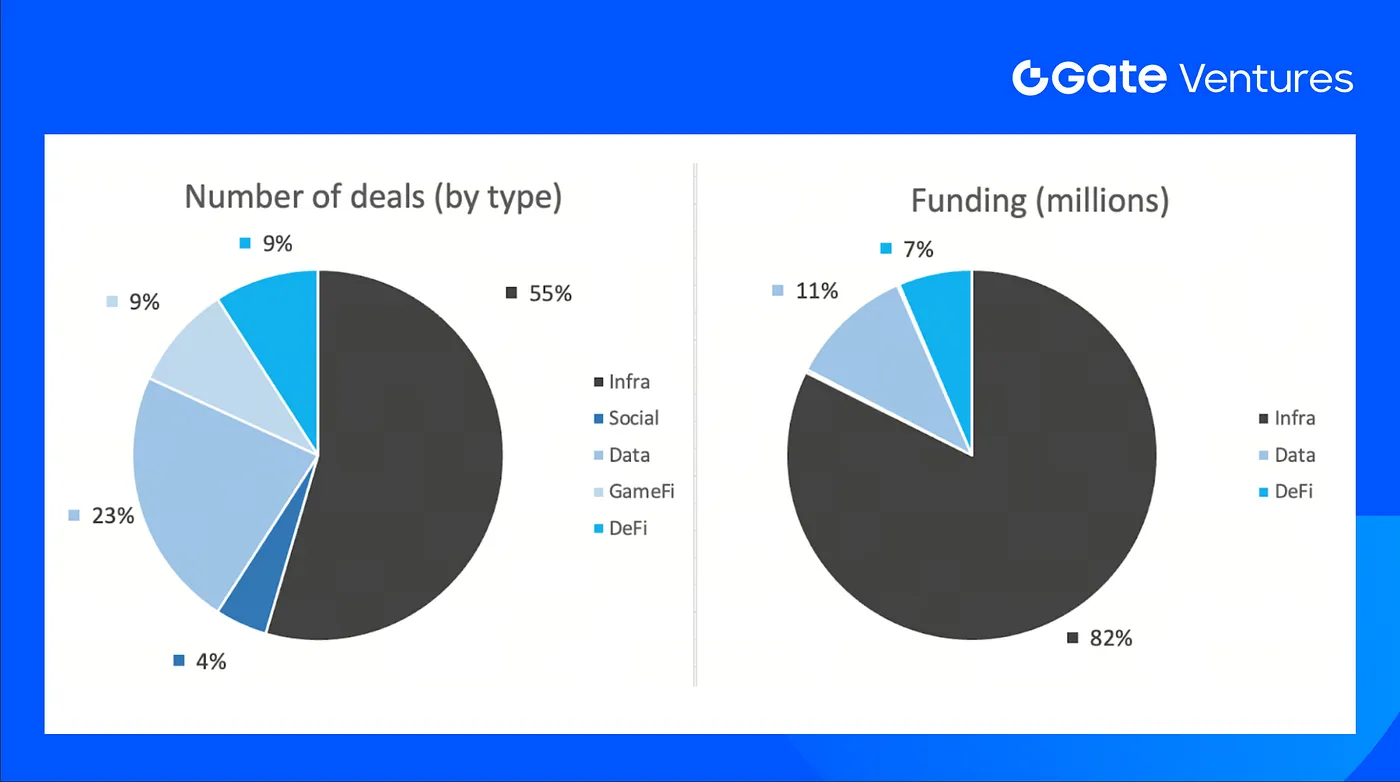

Le nombre de deals conclus la semaine dernière est de 22, Infrastructure représentant 12 deals, soit 55 % de l’ensemble. Données en compte 5 (23 %), Social 1 (5 %), GameFi 2 (9 %) et DeFi 2 (9 %).

Résumé hebdomadaire des deals Ventures, Source : Cryptorank et Gate Ventures, au 20 octobre 2025

Le montant total des financements divulgués la semaine dernière est de 781 M$. 18 % des deals (4/22) n’ont pas communiqué le montant levé. Le secteur Infrastructure a généré le financement le plus conséquent avec 643 M$. Les deals les plus financés sont Tempo avec 500 M$ et Daylight avec 60 M$.

Résumé hebdomadaire des deals Ventures, Source : Cryptorank et Gate Ventures, au 20 octobre 2025

Le montant total collecté cette semaine est tombé à 781 M$ pour la troisième semaine d’octobre 2025, soit une baisse de -71 % par rapport à la semaine précédente. Sur la même période, la collecte hebdomadaire était en hausse de +106 % sur un an.

À propos de Gate Ventures

Gate Ventures, branche capital-risque de Gate.com, investit dans l’infrastructure décentralisée, les middlewares et les applications qui façonneront le Web 3.0. En partenariat avec les leaders mondiaux du secteur, Gate Ventures accompagne les équipes et startups innovantes capables de redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le présent contenu ne constitue ni offre, ni sollicitation, ni recommandation . Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie de ses services depuis certaines juridictions. Pour plus d’informations, veuillez consulter le contrat utilisateur applicable.

Références

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-20-october-2025.html

- Reserves of Depository Institutions: Total/Total Assets, All Commercial Banks, https://fred.stlouisfed.org/graph/?g=wVqP

- TradingView on DXY Index, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US Treasury Security Issuance, https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView on Gold, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Bittensor Halving News, https://www.ainvest.com/news/bittensor-tao-halving-driven-scarcity-play-catalyst-2025-bull-run-2510/

- Tether open-sources Wallet Development Kit to power global self-custody infrastructure,

https://tether.io/news/tether-champions-global-financial-freedom-infrastructure-with-open-source-release-of-its-wallet-development-kit-wdk/ - MegaETH repurchases 4.75% equity and token warrants ahead of mainnet launch,

https://www.theblock.co/post/375090/megaeth-buys-back-equity-token-warrants-pre-seed-investors - Aurelion completes $134M Tether Gold purchase, becomes NASDAQ’s first tokenized gold treasury,

https://www.prnewswire.com/news-releases/prestige-wealth-inc-nasdaq-aure-completes-134-million-purchase-of-tether-gold-xau-302583376.html?tc=eml_cleartime - Daylight raises $75M led by Framework Ventures and Turtle Hill Capital to scale decentralized home energy network, https://blog.godaylight.com/daylight-fundraise

- Inference secures $11.8M to scale privacy-preserving AI infrastructure for enterprises, https://inference.net/blog/seed-round

- Tempo secures $500M Series A at $5B valuation to build high-throughput stablecoin infrastructure, https://www.theblock.co/post/375152/stripe-tempo-500-million-series-a-thrive

Partager

Contenu

Vue macroéconomique

Panorama du marché des cryptomonnaies

1. Actifs majeurs

2. Capitalisation totale du marché

3. Performance des 30 principales cryptomonnaies

4. Nouveau jeton lancé

Faits marquants du secteur des cryptomonnaies

Opérations clés de capital-risque

Indicateurs du marché du capital-risque

Présentation de Gate Ventures

Sources

Articles Connexes

Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (29 septembre 2025)

Récapitulatif hebdomadaire des cryptomonnaies Gate Ventures (18 août 2025)

Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (25 août 2025)

Gate Ventures s’engage à allouer 20M pour soutenir la BNB Incubation Alliance BIA

Thèse d'investissement crypto 2025 : perspectives sur l'IA, la DeFi, la DeSci et les Memes