Ce n'est pas un simple débat binaire entre “bulles vs non-bulles”, la réponse peut être plus complexe et plus raffinée que vous ne le pensez. Je n'ai pas de boule de cristal pour prédire l'avenir. Mais j'essaie de déconstruire la structure financière sous-jacente de cette fête et de construire un cadre d'analyse.

L'article est long et détaillé, commençons par la conclusion :

- En ce qui concerne la direction, je ne pense pas qu'il s'agisse d'une grande bulle. Mais certains segments présentent un risque élevé.

- Plus précisément, l'infrastructure AI actuelle ressemble à une longue marche de “s'unir + acheter du temps”. Les grandes entreprises (( Microsoft, Google, Meta, Nvidia, etc.) utilisent l'ingénierie financière pour lever d'énormes leviers, mais externalisent le principal risque de crédit auprès des sociétés de projet (SPV) et des marchés de capitaux, liant étroitement les intérêts de tous les participants.

- Ce qu'on appelle « acheter du temps » fait référence à leur pari sur la patience de leur flux de trésorerie et des ressources externes, pour savoir s'ils pourront tenir jusqu'au jour où « l'IA améliorera réellement la productivité ».

- Si le pari est gagnant, l'IA tiendra ses promesses, les grandes entreprises seront les plus grandes gagnantes. Si le pari est perdant (les progrès de l'IA ne répondent pas aux attentes ou les coûts sont trop élevés), les premières à en souffrir seront les ressources externes fournissant le financement.

- Ce n'est pas la bulle de 2008 due à un « effet de levier bancaire excessif et à un point de détonation unique ». C'est une gigantesque expérience de financement direct, dirigée par les propriétaires d'entreprises les plus intelligents et les plus riches de la planète, qui utilise des stratégies complexes de « financement hors bilan » pour décomposer le risque en de nombreux segments négociables, répartis entre différents investisseurs.

- Même si ce n'est pas une bulle, cela ne signifie pas que tous les investissements dans les infrastructures AI peuvent obtenir un bon ROI.

01 Comprendre le cœur : le mécanisme de liaison des intérêts de « piége ».

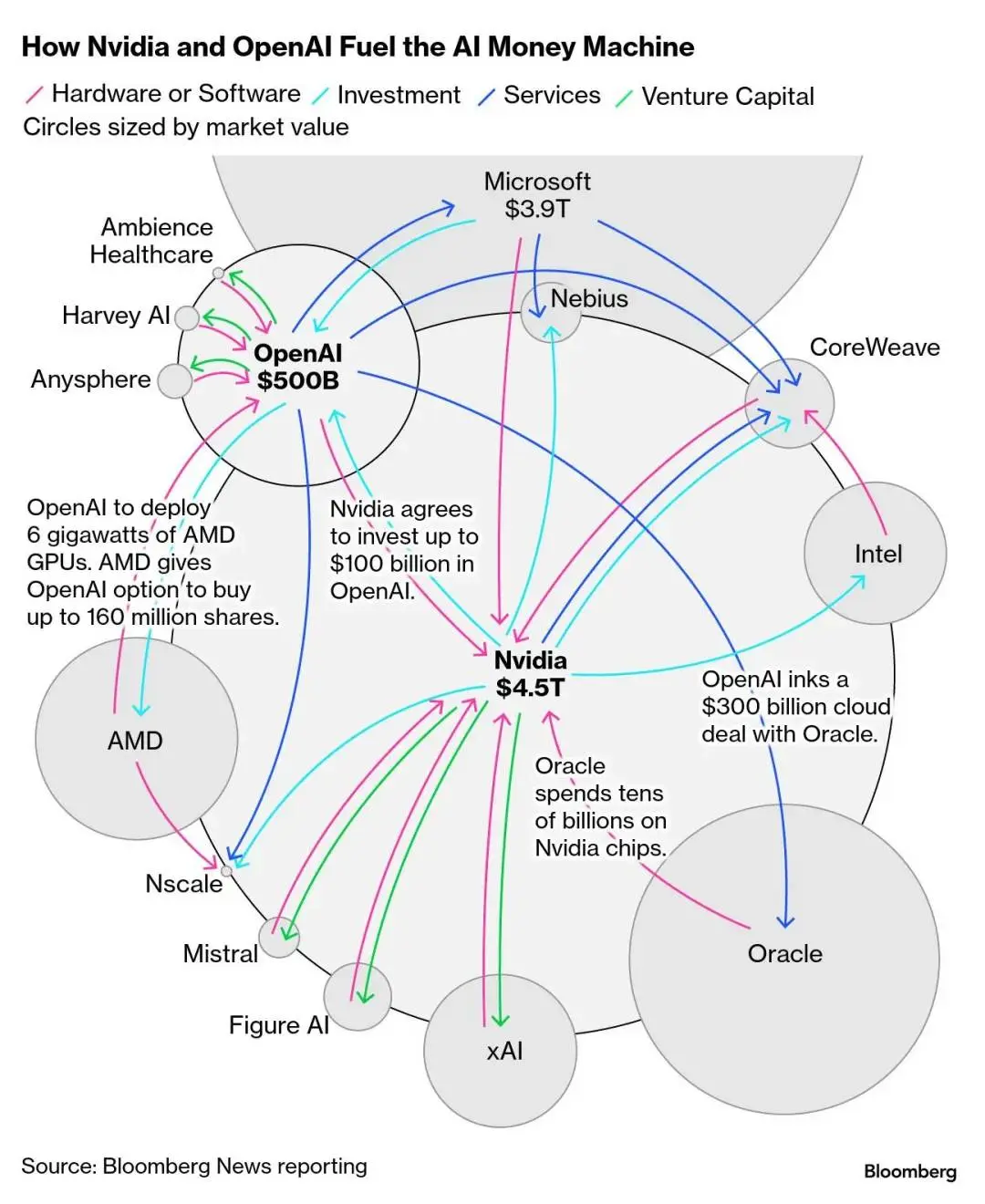

Ce que l'on appelle «抱团», c'est-à-dire que cette infrastructure d'IA lie étroitement les intérêts des cinq parties :

- Les géants de la technologie (Meta, Microsoft, Google) et leurs partenaires de grands modèles (OpenAI, xAI) : besoin de puissance de calcul, mais ne veulent pas débourser une grosse somme d'un coup.

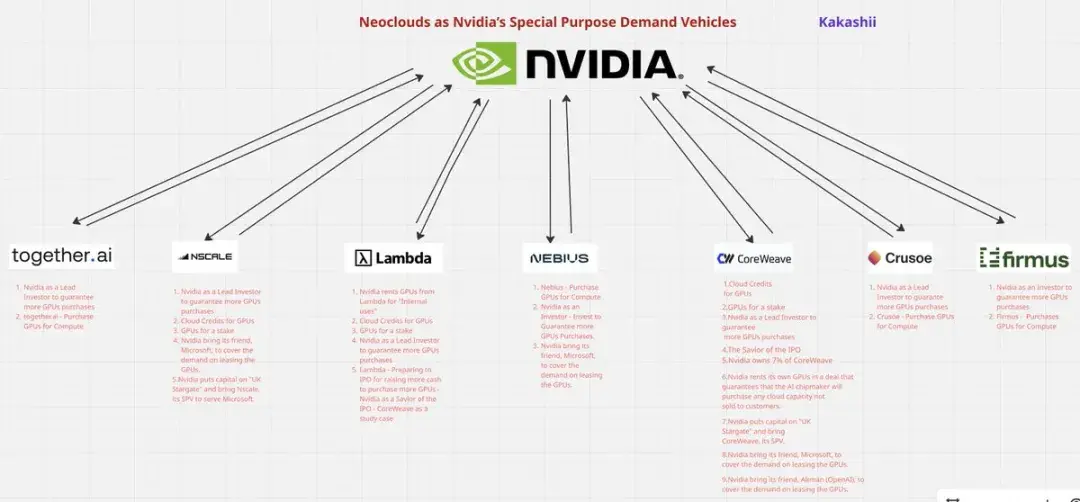

- Fournisseur de puces (Nvidia) : a besoin de commandes importantes continues pour soutenir sa valorisation.

- Fonds privés (Blackstone, Blue Owl, Apollo) : besoin de nouvelles catégories d'actifs pour élargir l'échelle de gestion d'actifs et percevoir plus de frais de gestion.

- Neocloud (CoreWeave, Nebius) et les fournisseurs de services cloud hybrides (Oracle Cloud Infrastructure) : fournissent l'infrastructure et la puissance de calcul, mais nécessitent également des accords à long terme avec de grandes entreprises pour mobiliser le financement.

- Investisseurs institutionnels (fonds de pension, fonds souverains, fonds traditionnels comme BlackRock) : besoin d'un rendement stable supérieur à celui des obligations d'État.

Et ces cinq parties forment une « communauté d'intérêts », par exemple :

- Nvidia fournit en priorité CoreWeave tout en investissant dans son capital.

- Microsoft a accordé un contrat à long terme à CoreWeave tout en l'aidant à se financer.

- Blackstone fournit un financement par emprunt tout en levant des fonds auprès de fonds de pension.

- Meta et Blue Owl ont cofondé un piège pour partager les risques.

- OpenAI et d'autres grands fournisseurs de modèles continuent d'élever les normes des paramètres de modèle, de la capacité d'inférence et de l'échelle d'entraînement, ce qui équivaut à augmenter continuellement le seuil de demande de puissance de calcul dans l'ensemble de l'industrie. Surtout avec le lien profond avec Microsoft, cette structure de collaboration de « sous-traitance technologique, internalisation de la pression » permet à OpenAI, bien qu'elle ne dépense pas d'argent, de devenir l'initiateur d'une course mondiale aux dépenses en capital. Elle n'est pas la partie financière, mais elle est le véritable curateur qui pousse à un levier accru dans tout le système.

Personne ne peut se suffire à lui-même, c'est l'essence du « piége ».

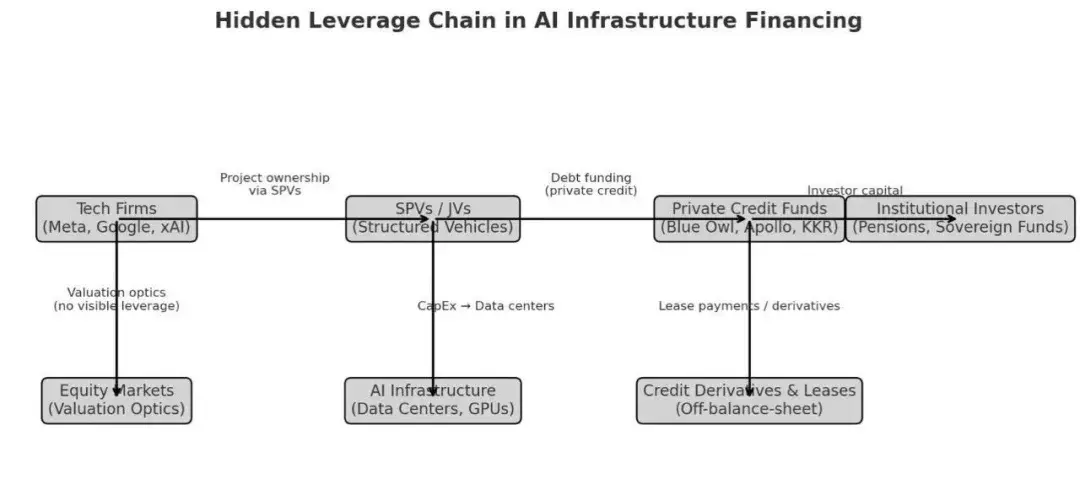

02 La structure du capital — Qui met de l'argent ? L'argent va où ?

Pour comprendre l'architecture globale, nous pouvons commencer par le diagramme de flux de fonds ci-dessous.

Les géants de la technologie ont besoin de chiffres astronomiques de puissance de calcul, il y a deux voies :

- Centre de données auto-construit : C'est le modèle traditionnel. L'avantage est un contrôle total, l'inconvénient est une construction lente, et tous les investissements en capital et les risques reposent sur son propre bilan.

- Chercher des fournisseurs externes : les géants ne se contentent pas de louer des serveurs, mais ont donné naissance à deux modèles clés de « fournisseurs externes ». C'est la nouvelle tendance actuelle et c'est notre point d'analyse principal.

La première est le SPV ( véhicule à but spécial) / entité à but spécial, qui est un outil financier pur. Vous pouvez l'imaginer comme une entité spéciale créée spécialement pour un « projet unique, un client unique ».

- Modèle commercial : par exemple, Meta souhaite construire un centre de données, mais ne veut pas débourser une grosse somme d'argent d'un coup, elle s'associe donc à une société de gestion d'actifs pour créer un SPV. La seule tâche du SPV est de construire et d'exploiter ce centre qui est exclusivement destiné à Meta. Les investisseurs obtiennent des créances de haute qualité adossées à des flux de trésorerie locatifs (un mélange d'obligations d'entreprise et de financement de projet).

- Type de client : extrêmement unique, généralement un seul (par exemple Meta).

- Niveau de risque : la vie ou la mort dépend entièrement du crédit d'un client unique.

La deuxième est Neocloud ( comme CoreWeave, Lambda, Nebius), ce sont des entreprises indépendantes (Operating Company, OpCo) avec leur propre stratégie opérationnelle et une pleine capacité de décision.

- Modèle commercial : Par exemple, CoreWeave lève des fonds (capitaux propres et dettes) pour acheter un grand nombre de GPU, qu'elle sous-loue à plusieurs clients, signant des contrats de « garantie / réservation ». Flexible mais la valeur des actions est très volatile.

- Type de client : théoriquement diversifié, en pratique fortement dépendant des grandes entreprises (comme le soutien précoce de Microsoft à CoreWeave). En raison de sa taille plus petite, Neocloud dépend davantage des fournisseurs en amont (Nvidia) par rapport à SPV qui s'appuie sur un seul riche papa.

- Niveau de risque : le risque est réparti entre plusieurs clients, mais la capacité opérationnelle, la technologie et la valeur des actions influencent la survie.

Bien que légalement et structurellement très différents, la nature commerciale des deux est fondamentalement la même : ils sont tous deux des « fournisseurs externes de puissance de calcul » pour les géants, déplaçant l'énorme achat de GPU et la construction de centres de données hors des bilans des géants.

Alors, d'où vient l'argent de ces SPV et Neoclouds ?

La réponse n'est pas une banque traditionnelle, mais des fonds de crédit privé (Private Credit Funds). Pourquoi ?

Cela est dû au fait qu'après 2008, le « Accord de Bâle III » impose des exigences strictes en matière de ratio de fonds propres des banques. Les banques qui prennent en charge ces prêts massifs à haut risque, à forte concentration et à long terme doivent constituer des réserves si élevées qu'elles ne sont pas conformes aux coûts.

Les affaires que les banques “ne peuvent pas faire” ou “n'osent pas faire” ont créé un immense vide. Des géants du capital-investissement tels qu'Apollo, Blue Owl et Blackstone ont comblé ce vide - ils ne sont pas soumis aux réglementations bancaires, et peuvent offrir un financement plus flexible et plus rapide, mais à des taux d'intérêt également plus élevés. Cela se fait en garantissant par des loyers de projet ou des GPU/équipements avec des contrats à long terme.

Pour eux, c'est un gâteau extrêmement attrayant - de nombreuses personnes ayant une expérience en financement d'infrastructures traditionnelles, et ce sujet est suffisant pour faire croître la taille des actifs gérés de plusieurs fois, avec des frais de gestion et des intérêts accessoires en hausse significative.

D'où vient finalement l'argent de ces fonds de crédit privé ?

La réponse est les investisseurs institutionnels (LPs), tels que les fonds de pension, les fonds souverains, les compagnies d'assurance, et même les investisseurs ordinaires (par exemple via le ETF de crédit privé émis par BlackRock - qui contient des obligations privées 144A sous le projet Meta Beignet Investor LLC 144A 6.581% 30/05/2049)

Le chemin de transmission des risques de la chaîne est ainsi établi :

( derniers preneurs de risque ) fonds de pension/ETF investisseurs/fonds souverains → ( intermédiaires ) fonds de crédit privés → ( entités de financement ) SPV ou Neocloud ( comme CoreWeave ) → (utilisateur final) géants technologiques ( comme Meta )

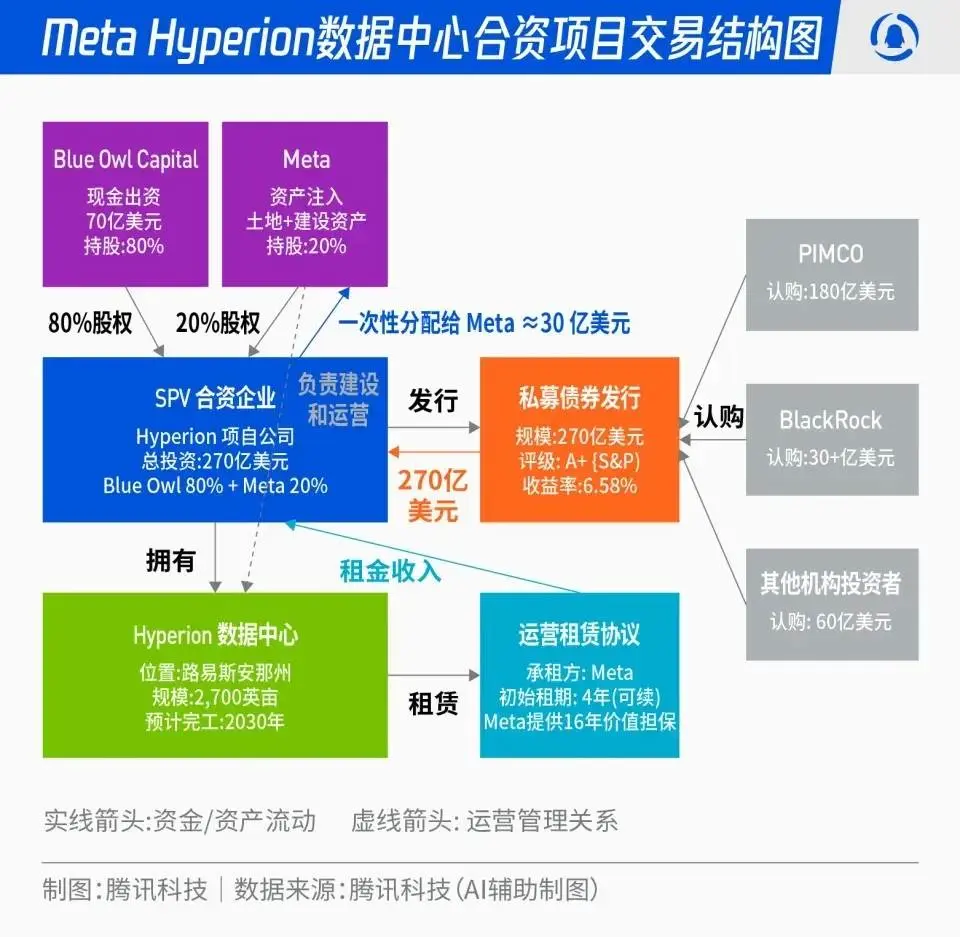

03 Analyse d'exemple SPV — Hyperion de Meta

Pour comprendre le mode SPV, le projet « Hyperion » de Meta est un excellent exemple (suffisamment d'informations publiques) :

- Structure/Actions : Meta et Blue Owl gèrent un groupe de fonds en JV (Beignet Investor LLC). Meta détient 20 % des actions, Blue Owl 80 %. Émission d'obligations en structure SPV 144A. Les actifs sont couverts par la JV, contrat de location à long terme de Meta. Les dépenses en capital pendant la période de construction sont dans la JV, les actifs sont progressivement transférés au bilan de Meta après le début du crédit-bail.

- Taille : environ 27,3 milliards de dollars d'obligations (obligations privées 144A) + environ 2,5 milliards de dollars d'équité, ce qui en fait l'une des plus grandes émissions d'obligations d'entreprise / financements par crédit privé de l'histoire des États-Unis. La date d'échéance est en 2049, cette structure de remboursement à long terme consiste essentiellement à “verrouiller d'abord le risque temporel le plus difficile”.

- Taux/notation : la dette a reçu une notation S&P A+ (une notation élevée permettant aux assureurs de se diversifier), le taux nominal est d'environ 6,58 %.

- Structure des investisseurs : PIMCO a souscrit 18 milliards ; les ETF de BlackRock totalisent plus de 3 milliards. Pour ce groupe d'investisseurs, c'est un revenu stable de haute qualité très attractif.

- Flux de trésorerie et baux : Blue Owl ne s'intéresse pas aux GPU susceptibles de se déprécier (je pense que certaines personnes sur le marché craignent actuellement que l'hypothèse de durée de dépréciation des GPU soit trop longue, ce qui est à mon avis une erreur, car le GPU n'est qu'une partie matérielle, tandis que la valeur globale de l'IA réside dans le matériel + le modèle. Le prix des anciens matériels baisse en raison de l'itération, mais cela ne signifie pas que la valeur finale des applications des modèles d'IA diminue également), mais plutôt au flux de trésorerie SPV soutenu par les baux à long terme de Meta (à partir de 2029). Les fonds de la période de construction sont également pré-alloués dans des obligations d'État américaines pour réduire les risques. Cette structure fusionne la liquidité des obligations d'entreprise avec des clauses de protection du financement de projet, tout en étant 144A-for-life (cercle d'investisseurs limité).

Alors pourquoi le risque à court terme de cette architecture est-il très faible ?

C'est parce que dans cette structure, la tâche d'Hyperion est simple : à gauche, on reçoit le loyer de Meta, à droite, on paie les intérêts de Blue Owl. Tant que Meta ne s'effondre pas (la probabilité de cela est extrêmement faible dans un avenir prévisible), le flux de trésorerie est aussi stable qu'un roc. Pas besoin de s'inquiéter des fluctuations de la demande en IA ou de la baisse des prix des GPU.

Cette structure de créance à très long terme de 25 ans, amortie par les loyers, verrouille tous les risques de refinancement à court terme tant que les loyers sont stables et que les intérêts sont payés normalement. C'est l'essence de “acheter du temps” (laisser la valeur créée par les applications AI rattraper lentement la structure financière).

En même temps, Meta utilise son propre crédit et un puissant flux de trésorerie pour obtenir un financement à long terme massif qui contourne les dépenses en capital traditionnelles. Bien que, selon les normes comptables modernes (IFRS 16), les baux à long terme soient finalement enregistrés en tant que “dettes locatives”, l'avantage réside dans le fait que la pression d'un investissement en capital de plusieurs milliards de dollars pendant la phase de construction initiale, ainsi que les risques de construction et les activités de financement connexes, sont d'abord transférés à la SPV.

Transformer des dépenses en capital massives uniques en frais de location étalés sur 25 ans optimise considérablement la trésorerie. Ensuite, parier sur la capacité de ces investissements en IA à générer des bénéfices économiques suffisants dans 10 à 20 ans pour rembourser le capital et les intérêts (en considérant un taux d'intérêt nominal de 6,58 % sur les obligations, le ROI calculé sur l'EBITDA doit être d'au moins 9-10 % pour que les détenteurs de capitaux propres obtiennent un rendement raisonnable).

04 Le coussin de Neocloud — Risque d'équité d'OpCo

Si le modèle SPV est « transfert de crédit », alors des modèles comme CoreWeave et Nebius, qui sont des modèles Neocloud, représentent « une stratification supplémentaire des risques ».

Prenons CoreWeave comme exemple, la structure du capital est beaucoup plus complexe que celle d'un SPV. Plusieurs tours de financement en actions et en dettes, avec des investisseurs comprenant Nvidia, des capital-risqueurs, des fonds de croissance et des fonds de dette privés, formant une séquence claire de tampon de risque.

Supposons que la demande d'IA soit inférieure aux attentes, ou qu'un nouveau concurrent apparaisse, que se passerait-il si les revenus de CoreWeave chutaient et qu'ils ne pouvaient pas payer des intérêts élevés :

- La première étape est l'évaporation de la valeur des actions : le cours de l'action de CoreWeave s'effondre. C'est le « piège de la participation » - celui qui absorbe le choc en premier. L'entreprise pourrait être contrainte de financer à prix réduit, entraînant une dilution importante des droits des anciens actionnaires, voire une perte totale. En comparaison, le piège de la participation de l'SPV est plus mince, car il ne peut pas se financer directement sur le marché public.

- La deuxième étape est la perte des créanciers : ce n'est qu'après que les droits de propriété ont été complètement « brûlés » que CoreWeave ne peut toujours pas rembourser ses dettes, et c'est alors au tour des créanciers privés tels que Blackstone de subir des pertes. Mais ces fonds, lorsqu'ils prêtent, exigent généralement d'excellentes garanties (les dernières GPU) et des priorités de remboursement strictes.

CoreWeave et Nebius adoptent le principe “d'abord confirmer le contrat à long terme, puis financer le contrat à long terme”, ce qui permet une expansion rapide par le biais du refinancement sur le marché des capitaux. La subtilité de cette structure réside dans le fait que les clients de grande taille peuvent atteindre une meilleure efficacité d'utilisation des fonds, en mobilisant davantage de dépenses en capital sans investir, en utilisant les contrats d'approvisionnement futurs, ce qui limite la probabilité de contagion des risques à l'ensemble du système financier.

En revanche, les actionnaires de Neocloud doivent être conscients qu'ils occupent la position la plus cahoteuse mais aussi la plus excitante de cette partie de poker. Ils parient sur une croissance rapide et doivent prier pour que les opérations financières de la direction (report de dettes, augmentation de capital) soient presque parfaites, tout en gardant un œil sur la structure d'échéance de la dette, la portée des garanties, les fenêtres de renouvellement de contrats et la concentration des clients, afin de mieux évaluer le rapport risque-rendement des actions.

Nous pouvons également envisager qui serait la capacité marginale la plus facilement abandonnée si la demande en IA croît lentement : SPV ou Neocloud ? Pourquoi ?

05 Oracle Cloud : la revanche d'un joueur atypique du cloud

Alors que tout le monde se concentre sur CoreWeave et les trois grands géants du cloud, un « cheval noir » inattendu du cloud est également en train d'émerger discrètement : Oracle Cloud

Il n'appartient pas à Neocloud et n'est pas non plus dans le premier cercle des trois grandes entreprises technologiques, mais grâce à une conception d'architecture hautement flexible et à une collaboration étroite avec Nvidia, il a réussi à décrocher des contrats pour une partie de la charge de calcul de Cohere, xAI et même OpenAI.

Particulièrement lorsque l'effet de levier de Neocloud se resserre progressivement et que l'espace cloud traditionnel devient insuffisant, Oracle, avec sa position de « neutralité » et « d'alternabilité », devient une couche tampon importante de la deuxième vague de la chaîne d'approvisionnement de la puissance de calcul AI.

Sa présence nous montre également que cette bataille pour le pouvoir de calcul ne se limite pas à une confrontation entre les trois grands, mais que des fournisseurs non typiques mais stratégiquement significatifs comme Oracle sont en train de s'installer discrètement.

Mais n'oubliez pas que la table de jeu ne se trouve pas seulement à Silicon Valley, mais s'étend à l'ensemble du marché financier mondial.

La « garantie implicite » du gouvernement convoitée par tous.

Enfin, dans cette partie dominée par les géants de la technologie et le financement privé, il y a une potentielle « carte maîtresse » - le gouvernement. Bien qu'OpenAI ait récemment déclaré « ne pas avoir et ne pas souhaiter » que le gouvernement fournisse des garanties de prêt pour les centres de données, les discussions avec le gouvernement concernent des garanties potentielles pour les usines de puces plutôt que pour les centres de données. Mais je pense que leur (ou des participants similaires) plan original devait certainement inclure l'option « d'impliquer le gouvernement pour faire front commun ».

Comment dire ? Si l'infrastructure de l'IA est si grande qu'elle ne peut même pas être supportée par les obligations privées, la seule solution est de passer à une lutte pour la puissance nationale. Une fois que le statut de leader de l'IA est défini comme “sécurité nationale” ou “course à la lune du 21ème siècle”, l'intervention du gouvernement devient logique.

La manière la plus efficace d'intervenir n'est pas de sortir directement de l'argent, mais de fournir une “garantie”. Cette pratique peut apporter un avantage décisif : réduire considérablement le coût du financement.

Les investisseurs de mon âge devraient se souvenir de Freddie Mac ( et de Fannie Mae ). Ces deux « entreprises parrainées par le gouvernement » (Government Sponsored Enterprises ; GSEs) ne sont pas des départements officiels du gouvernement américain, mais le marché croit généralement qu'elles bénéficient d'une « garantie implicite du gouvernement ».

Ils achètent des prêts hypothécaires auprès des banques, les emballent en MBS et les garantissent, puis, après les avoir vendus sur le marché public, réorientent le capital vers le marché des prêts hypothécaires, augmentant ainsi les fonds disponibles pour le prêt. C'est leur existence qui a permis d'élargir l'impact du tsunami financier de 2008.

Imaginez qu'à l'avenir, il existe une « entreprise nationale de puissance de calcul IA », soutenue de manière implicite par le gouvernement. Les obligations qu'elle émettra seront considérées comme des obligations quasi-souveraines, avec des taux d'intérêt se rapprochant indéfiniment de ceux des obligations d'État américaines.

Cela va changer radicalement le « acheter du temps pour augmenter la productivité » mentionné précédemment :

- Coût de financement extrêmement bas : plus le coût d'emprunt est bas, moins les exigences en matière de « vitesse d'amélioration de la productivité de l'IA » sont élevées.

- Temps prolongé indéfiniment : Plus important encore, il est possible de prolonger continuellement à des coûts très bas (Roll over), ce qui équivaut à acheter presque un temps illimité.

En d'autres termes, cette approche réduit considérablement la probabilité que le piège explose directement. Mais une fois qu'il a explosé, l'impact peut s'étendre par dizaines.

06 Trillions de dollars en jeu — La véritable clé de la “productivité”

Toutes les structures financières mentionnées ci-dessus - SPV, Neocloud, dette privée - peu importe leur sophistication, ne répondent qu'à la question « comment payer ».

Mais la question fondamentale de savoir si l'infrastructure de l'IA va devenir une bulle est : « L'IA peut-elle vraiment augmenter la productivité ? » et « Quelle est la rapidité ? »

Tous les arrangements de financement d'une durée de 10 ou 15 ans consistent essentiellement à « acheter du temps ». L'ingénierie financière offre aux géants une période de répit, sans nécessiter un effet immédiat. Mais acheter du temps a un coût : les investisseurs de Blue Owl et Blackstone (fonds de pension, fonds souverains, détenteurs d'ETF) ont besoin de rendements d'intérêts stables, tandis que les investisseurs en capital de Neocloud ont besoin d'une multiplication de la croissance de la valorisation.

Le « taux de rendement attendu » de ces financements est le seuil que la productivité de l'IA doit franchir. Si l'amélioration de la productivité apportée par l'IA ne parvient pas à compenser le coût élevé du financement, cette structure délicate commencera à s'effondrer par ses points les plus faibles (« coussin de capital »).

Ainsi, au cours des prochaines années, il sera particulièrement important de se concentrer sur les deux aspects suivants :

- Vitesse de lancement des « solutions d'application » dans divers domaines : avoir seulement de puissants modèles (LLM) n'est pas suffisant. Il est nécessaire de voir des « logiciels » et des « services » qui poussent réellement les entreprises à débourser de l'argent. Ces types d'applications doivent se répandre à grande échelle, générant des flux de trésorerie suffisamment importants pour rembourser le principal et les intérêts des coûts d'infrastructure massifs.

- Contraintes des restrictions externes : Les centres de données IA sont des monstres consommateurs d'électricité. Avons-nous suffisamment d'électricité pour soutenir la demande de puissance de calcul en croissance exponentielle ? La vitesse de mise à niveau du réseau électrique peut-elle suivre ? L'approvisionnement en GPU Nvidia et d'autres matériels rencontrera-t-il des goulets d'étranglement, le rendant « plus lent » que le calendrier exigé par les contrats financiers ? Les risques du côté de l'offre pourraient épuiser tout le « temps acheté ».

En résumé, c'est une course entre la finance (coût de financement) et la physique (électricité, matériel) ainsi qu'entre le commerce (mise en application).

Nous pouvons également estimer de manière quantitative à quel point l'IA doit apporter une augmentation de la productivité pour éviter une bulle :

- Selon les estimations de Morgan Stanley, cette vague d'investissement dans l'IA devrait atteindre 3 000 milliards de dollars d'ici 2028.

- Le coût d'émission d'obligations SPV de Meta mentionné ci-dessus est d'environ 6-7%, tandis que selon un rapport de Fortune, le taux d'endettement moyen de CoreWeave est d'environ 9%. Supposons que la plupart des dettes privées dans l'industrie exigent un rendement de 7–8%, avec un ratio de 3:7 entre actions et dettes, cela signifie que le ROI de ces infrastructures AI ( (calculé en fonction de l'EBITDA et des dépenses en capital totales) doit être de 12-13% pour que le rendement des actions dépasse 20%.

- Donc, EBITDA requis = 3 billions × 12 % = 360 milliards de dollars ; si l'on calcule avec un taux de marge EBITDA de 65 %, le chiffre d'affaires correspondant est d'environ 550 milliards de dollars ;

- Avec un PIB estimé à environ 29 000 milliards en nom américain, il faut un soutien à long terme par l'IA pour générer une nouvelle production équivalente à environ 1,9 % du PIB.

Ce seuil n'est pas bas, mais ce n'est pas un conte de fées. En 2025, les revenus globaux de l'industrie du cloud devraient atteindre environ 400 milliards de dollars, en d'autres termes, nous devons voir au moins une ou deux industries du cloud se redévelopper grâce à l'IA. La clé réside dans la rapidité de la monétisation des applications et la capacité à surmonter les contraintes physiques.

Tests de stress en situation de risque : que faire lorsque le « temps » vient à manquer ?

Toutes les structures financières mentionnées ci-dessus parient sur le fait que la productivité dépasse le coût du financement. Permettez-moi de simuler deux tests de stress pour illustrer la réaction en chaîne lorsque la vitesse de réalisation de la productivité de l'IA est inférieure aux attentes :

Dans le premier cas, nous supposons que la productivité de l'IA se réalise « lentement » (par exemple, une mise à l'échelle prenant 15 ans, mais de nombreux financements pouvant être de 10 ans) :

- Neocloud s'est effondré en premier : des opérateurs indépendants à fort levier comme CoreWeave, dont les revenus ne peuvent pas couvrir les intérêts élevés, voient leur « coussin de capitaux propres » entièrement consumé, entraînant des défauts de paiement ou des restructurations à prix réduit.

- Les SPV font face à des risques de renouvellement : Pour les dettes SPV comme celles de Hyperion, Meta doit décider si elle va refinancer à un taux d'intérêt plus élevé (le marché a déjà été témoin de l'échec de Neocloud), ce qui éroderait les bénéfices de son activité principale.

- Les LPs des fonds de crédit privés subissent d'énormes pertes, les valorisations des actions technologiques sont fortement révisées à la baisse. C'est un “échec coûteux”, mais cela ne déclenchera pas un effondrement systémique.

Dans le deuxième cas, nous supposons que la productivité de l'IA a été « réfutée » (les progrès technologiques stagnent ou les coûts ne peuvent pas être réduits et se généraliser) :

- Les géants de la technologie pourraient choisir le “défaut stratégique” : c'est la pire des situations. Des géants comme Meta pourraient juger que “continuer à payer le loyer” est un gouffre sans fond, et choisir ainsi de résilier le bail de manière forcée, forçant la restructuration de la dette SPV.

- Effondrement des obligations SPV : Des obligations telles que Hyperion, considérées comme de catégorie A+, verront leur crédit se déconnecter instantanément de Meta, avec un effondrement des prix.

- Cela pourrait détruire complètement le marché de « financement des infrastructures » des prêts privés et pourrait très probablement, à travers la connectivité susmentionnée, déclencher une crise de confiance sur les marchés financiers.

L'objectif de ces tests est de transformer la question floue « s'agit-il d'une bulle » en une analyse de contexte concrète.

07 Thermomètre de risque : liste d'observation pratique pour les investisseurs

Et pour les changements de confiance sur le marché, je vais continuer à surveiller cinq choses, en tant que thermomètre de risque :

- Vitesse de réalisation de la productivité des projets d'IA : inclut l'accélération ou le ralentissement des revenus prévus des fournisseurs de grands modèles (croissance linéaire ou croissance exponentielle), ainsi que la situation d'application des différents produits et projets d'IA.

- Prix des actions et rendement des obligations de la société Neocloud, annonces : incluant de grosses commandes, défauts / modifications, refinancement de la dette (certaines obligations privées arriveront à échéance vers 2030, nécessitant une attention particulière), rythme d'augmentation de capital.

- Prix/écart secondaire des obligations SPV : des obligations privées 144A comme Hyperion maintiennent-elles un prix supérieur à la valeur nominale, les échanges sont-ils actifs, et les positions des ETF augmentent-elles ?

- Changement de qualité des clauses à long terme : proportion take-or-pay, durée minimale de conservation, concentration des clients, mécanisme d'ajustement des prix (ajustement des prix de l'électricité/taux d'intérêt/prix en fonction de l'inflation).

- Avancement de l'électricité et innovations technologiques possibles : en tant que facteur externe susceptible de devenir un goulot d'étranglement, il est nécessaire de prêter attention aux signaux politiques concernant les sous-stations, la distribution et le mécanisme des prix de l'électricité. Il est également important de savoir s'il existe de nouvelles technologies pouvant réduire considérablement la consommation d'électricité.

Pourquoi cela n'est-il pas une répétition de 2008 ?

Certaines personnes pourraient faire des comparaisons avec la bulle de 2008. Je pense que cette approche pourrait entraîner des erreurs de jugement :

Le premier point concerne la nature différente des actifs de base : IA vs. maison

Les actifs centraux de la crise des subprimes de 2008 sont les « maisons ». Les maisons elles-mêmes n'apportent pas de contribution productive (la croissance des revenus locatifs est très lente). Lorsque les prix de l'immobilier se détachent des fondamentaux des revenus des ménages et sont emballés en couches sous forme de produits dérivés financiers complexes, l'éclatement de la bulle n'est qu'une question de temps.

L'actif central de l'IA est la « puissance de calcul ». La puissance de calcul est l'« outil de production » de l'ère numérique. Tant que vous croyez que l'IA a de fortes chances d'augmenter de manière substantielle la productivité de la société dans le futur (développement de logiciels, recherche de médicaments, service client, création de contenu), il n'y a pas lieu de s'inquiéter. C'est un « prépaiement » sur la productivité future. Cela a un véritable fondement comme point d'ancrage, mais n'est pas encore entièrement réalisé.

Le deuxième point concerne les différents nœuds clés de la structure financière : financement direct vs. banques

La bulle de 2008 s'est largement propagée par des points clés (banques). Le risque a été transmis par le biais de “financement indirect par les banques”. La faillite d'une banque (comme Lehman) a déclenché une crise de confiance envers toutes les banques, entraînant un gel du marché interbancaire et provoquant finalement une crise financière systémique touchant tout le monde (y compris une crise de liquidité).

Et maintenant, la structure de financement des infrastructures d'IA est principalement basée sur le « financement direct ». Si la productivité de l'IA est réfutée, CoreWeave fait faillite et Blackstone fait défaut sur une dette de 7,5 milliards de dollars, cela entraînera de lourdes pertes pour les investisseurs de Blackstone (fonds de pension).

Depuis 2008, le système bancaire est effectivement plus robuste, mais nous ne devons pas simplifier à l'excès en pensant que les risques peuvent être complètement « contenus » sur le marché privé. Par exemple, les fonds de crédit privés peuvent eux-mêmes utiliser l'effet de levier bancaire pour amplifier les rendements. Si les investissements en IA échouent généralement, ces fonds pourraient encore subir d'énormes pertes par deux voies d'externalisation :

- Défaillance sur le levier : La défaillance de financement à effet de levier du fonds envers la banque transmet le risque au système bancaire.

- Impact des LPs : Les fonds de pension et les compagnies d'assurance voient leur bilan se détériorer en raison de pertes d'investissement, ce qui les pousse à vendre d'autres actifs sur le marché public, déclenchant une réaction en chaîne.

Par conséquent, on peut dire plus précisément : « Ce n'est pas une crise de liquidité interbancaire avec point d'explosion unique et gel total comme en 2008. » Le pire scénario serait un « échec coûteux », avec une contagion plus faible et un rythme plus lent. Mais compte tenu de l'opacité des marchés privés, nous devons rester très vigilants face à ce nouveau type de risque de contagion lente.

Inspiration pour les investisseurs : À quel niveau de ce système vous trouvez-vous ?

Revenons à la question initiale : L'infrastructure AI est-elle une bulle ?

La formation et l'éclatement de la bulle proviennent de l'énorme écart entre les bénéfices attendus et les résultats réels. Je pense que dans l'ensemble, ce n'est pas une bulle, mais plutôt une disposition financière à effet de levier élevé et précise. Cependant, du point de vue des risques, à part certains aspects qui nécessitent une attention particulière, il ne faut pas non plus sous-estimer l'« effet de richesse négatif » que peut entraîner une petite bulle.

Pour les investisseurs, dans cette course à l'infrastructure AI de plusieurs trillions de dollars, vous devez savoir sur quoi vous pariez en détenant différents actifs :

- Actions des géants de la technologie : vous pariez que la productivité de l'IA peut dépasser le coût du financement

- Prêt privé : vous gagnez des intérêts stables, mais vous assumez le risque que « le temps puisse manquer ».

- Neocloud actions : vous êtes le premier coussin de sécurité avec le risque le plus élevé et la récompense la plus élevée.

Dans ce jeu, la position détermine tout. Comprendre cette série de structures financières est la première étape pour trouver votre propre position. Et comprendre qui « cure » ce spectacle est la clé pour juger quand ce jeu se terminera.

Source : Distill AI