Le dernier rapport approfondi d’UBS réfute la thèse de la bulle de l’IA : la capacité en construction des centres de données mondiaux atteint 25 GW, la capacité existante s’élève à 105 GW, et le taux de vacance atteint un niveau historiquement bas. UBS relève ses prévisions de croissance du marché pour 2026 à 20-25 %. Les revenus récurrents annualisés de l’IA générative atteignent déjà 17 milliards de dollars, les entreprises enregistrent une croissance de chiffre d’affaires de 3,6 % et une réduction des coûts de 5 % grâce à l’IA.

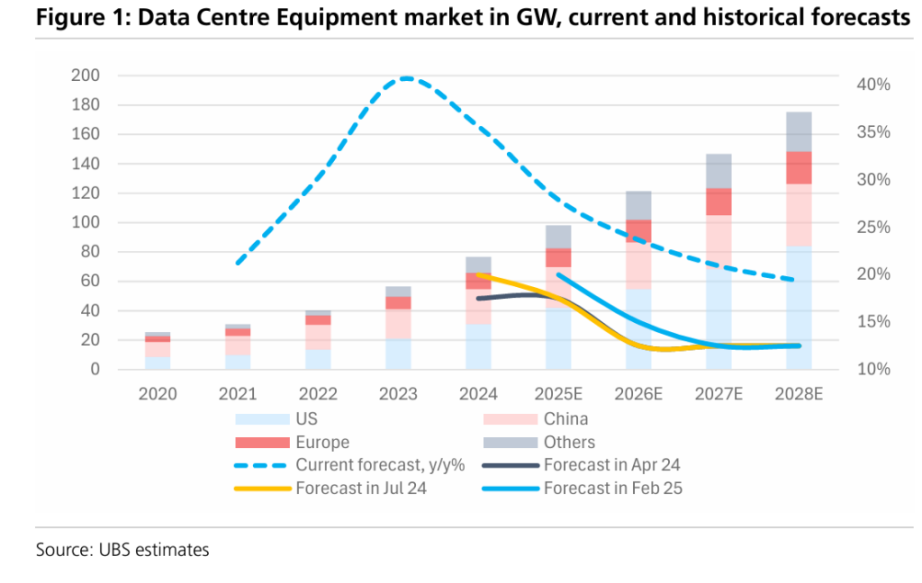

Le déséquilibre offre-demande prouve une demande réelle

(Source : UBS)

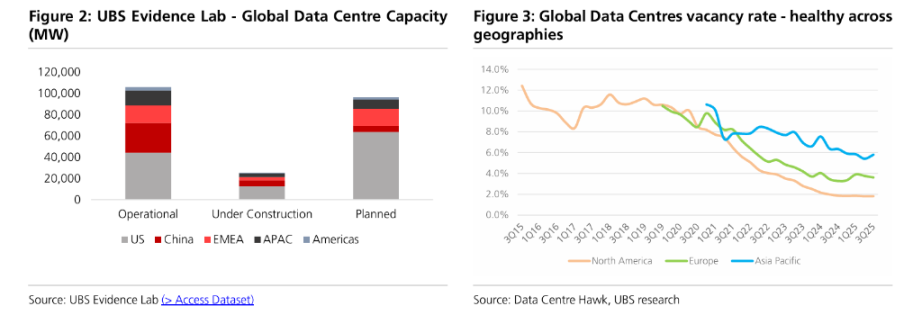

Les données de suivi de l’UBS Evidence Lab montrent que la capacité mondiale des centres de données est en pleine expansion. Les taux de vacance en Amérique du Nord, en Europe et en Asie-Pacifique sont respectivement de 1,8 %, 3,6 % et 5,8 %, des niveaux historiquement bas, démontrant une situation de marché où l’offre ne répond pas à la demande. Selon l’équipe de l’analyste Andre Kukhnin, même sans prendre en compte les nouveaux projets, si la capacité prévue entre effectivement en service d’ici 2029, le taux de croissance annuel composé pour 2025-2029 atteindra 21 %.

Ce déséquilibre entre l’offre et la demande réfute directement la thèse de la bulle de l’IA. Les bulles se caractérisent par un excès d’offre et une demande artificielle, mais le taux de vacance historiquement bas des centres de données montre que la demande est réelle et durable. UBS prévoit qu’après une croissance du marché de 25-30 % en 2025, le taux restera élevé à 20-25 % en 2026, puis à 15-20 % en 2027, et se maintiendra à 10-15 % entre 2028 et 2030.

Les chiffres de la monétisation réfutent la thèse de la bulle

(Source : UBS)

Concernant la question du « retour sur investissement », UBS apporte des preuves précoces positives. Les revenus récurrents annualisés des principales applications natives de l’IA atteignent déjà 17 milliards de dollars, soit environ 6-7 % du marché SaaS actuel. Selon la dernière enquête de McKinsey, au cours des 12 derniers mois, les entreprises ayant recours à l’IA ont enregistré en moyenne une croissance de chiffre d’affaires de 3,6 % et une baisse des coûts de 5 %.

L’argument central de la thèse de la bulle de l’IA est que « les investissements sont énormes mais sans monétisation ». Or, les 17 milliards de dollars d’ARR prouvent que la monétisation commence à se concrétiser. UBS souligne que l’adoption de la GenAI, en tant que technologie, est sans précédent ; une situation très différente de celle de la bulle Internet, où la technologie n’était pas mûre et les cas d’usage peu clairs.

La technologie de refroidissement liquide en tête avec 45 % de croissance

(Source : UBS)

Avec la montée en puissance des puces IA, le marché du refroidissement se distingue. UBS prévoit que d’ici 2030, le segment du refroidissement affichera un taux de croissance annuel composé d’environ 20 %, la technologie de refroidissement liquide menant la course avec 45 %, devenant ainsi le sous-secteur à la croissance la plus rapide. Cette explosion de la demande technologique confirme la réalité des investissements dans les infrastructures IA.

Le coût de construction des centres de données IA évolue structurellement. Par rapport aux centres de données traditionnels, le coût des installations par mégawatt augmente d’environ 20 % pour les centres IA, mais plus encore, les coûts des équipements IT explosent : en raison du prix élevé des puces IA, la part des équipements IT dans le coût total augmente fortement, atteignant un coût par mégawatt 3 à 4 fois supérieur à celui des centres classiques. Cette structure rend les clients moins sensibles au prix côté installation, ce qui profite aux fournisseurs d’équipements en amont.

Le goulot d’étranglement de l’électricité dope la valeur des actifs

UBS met toutefois en garde contre certains risques potentiels. L’approvisionnement en électricité est considéré comme le principal goulot d’étranglement, en particulier en Europe, où la connexion au réseau de certains hubs de premier plan est reportée aux années 2030. UBS estime que les centres de données représenteront plus de 60 % de l’augmentation de la capacité électrique aux États-Unis entre 2025 et 2030, ce qui pose un défi pour la fiabilité du réseau.

Cependant, selon UBS, ces goulots d’étranglement augmentent surtout la valeur des actifs existants, plutôt que de mettre fin au cycle d’investissement. Cela va à l’encontre de la logique de l’éclatement d’une bulle, où la valeur des actifs s’effondre ; ici, le manque d’offre renforce la prime de rareté. Les géants du cloud consacrent certes 25-30 % de leur chiffre d’affaires aux dépenses d’investissement, mais cela ne représente que 75 % de leur flux de trésorerie d’exploitation, un niveau maîtrisable. UBS prévoit que ces investissements soutenus se poursuivront au moins jusqu’en 2027.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.