Au cours de la dernière semaine, après la mise à niveau de Fusaka, je suis personnellement baissier sur les DA tiers, changements chez Aave, séparation avec Sky, nouveau partenariat avec Maple, la tendance Perps continue, HyENA

- $ETH Après la mise à niveau de Fusaka, l’un des changements de données les plus notables est l’augmentation significative du blob base fee. L’analyse détaillée se trouve ici 👉.

Ce qui mérite d’être souligné, c’est la dynamique concurrentielle face aux DA tiers.

(1) D’abord au niveau de la concurrence tarifaire

Comparé aux solutions tierces telles que Celestia, le blob natif d’Ethereum est forcément plus cher, en raison du consensus fondamental de la blockchain et de la sécurité économique. La question centrale ici est l’arbitrage entre sécurité et coût.

Ainsi, l’écosystème futur sera le suivant : les L2 professionnels, les L2 d’entreprise ou les projets bénéficiant d’un bon financement et d’un budget conséquent choisiront le blob. Pour les petites équipes et projets, avec un budget limité et une taille modeste au démarrage, ils préféreront nettement les solutions DA tierces.

(2) Il nous faut donc anticiper l’avenir

Quel type d’entrepreneurs et de projets sera dominant parmi les L2 à l’avenir ? Je pense qu’il s’agira très probablement d’équipes professionnelles, de projets sérieux. Les petites équipes, à faible budget, ou même en phase de cold start, préféreront construire d’abord un protocole, plutôt qu’un L2. Parallèlement, Ethereum continuera à faire évoluer l’évolutivité des L2 : pour les équipes professionnelles, le coût ne sera pas inférieur à celui des DA tiers, mais sera négligeable — autrement dit, il ne sera plus nécessaire de faire des économies à ce niveau.

Dans cette optique, à long terme, je ne suis pas optimiste sur le développement des DA tiers, mais ils existeront sur le marché pour répondre à des besoins spécifiques, sans devenir la norme.

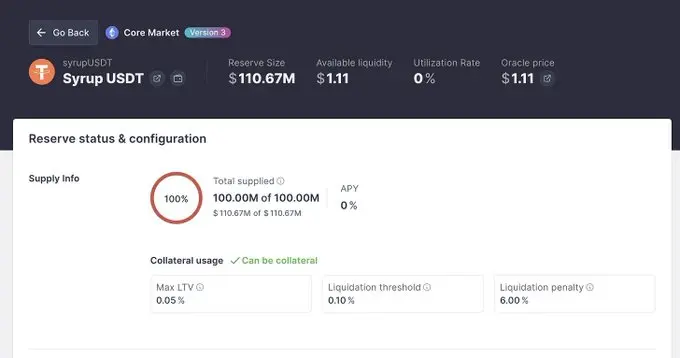

- Proposition Aave de retirer USDS et DAI comme collatéraux, séparation officielle avec Sky, alors que le syrupUSDT de Maple est maintenant disponible sur Aave. Il semble que cela s’oriente vers une relation long terme similaire à Ethena.

Cela préfigure la tendance à venir dans la DeFi : les principaux protocoles commencent à étendre horizontalement leur activité. Sauf en cas d’intérêts stratégiques et d’alliances à long terme, la plupart passeront de partenaires à concurrents.

Par exemple, Aave lance aussi son activité stablecoin, MakerDAO se développe sur le marché du prêt. L’aspect combinatoire de la DeFi tendra vers des intégrations internes, comme on l’a vu dans l’écosystème Curve, où les projets sont étroitement liés tant sur le plan protocolaire que communautaire, formant une véritable culture.

Ce phénomène a ses bons et ses mauvais côtés, et découle de la commercialisation progressive du secteur. À l’avenir, quelques grands écosystèmes se partageront le marché, chacun avec son secteur d’excellence, tout en couvrant presque tous les outils et directions DeFi. L’isolation des activités permet aussi, dans une certaine mesure, d’isoler les risques.

Du côté de Maple, le syrupUSDC/USDT affiche actuellement un rendement d’environ 6 %, ce qui explique le remplissage immédiat des collatéraux sur Aave. Maple semble donc se lier à long terme à Aave, devenant ainsi la seconde “vache à lait” du TVL d’Aave après Ethena.

- La vague Perps continue

(1) Ethena a déployé son propre marché Perps sur Hyperliquid HIP3

(2) Prochaine version de Fluid dex, rumeur d’intégration Perps également

Hyperliquid génère environ 1 milliard de dollars par an, ce qui en fait l’un des projets DeFi les plus rentables du moment. Tout le monde veut donc sa part du gâteau. La première vague a vu l’émergence de projets innovants, tous engagés dans la course aux points. Cette nouvelle vague concerne les anciens projets DeFi qui cherchent à élargir leurs revenus grâce à leur marque existante. Même en ne captant que 10 % du volume d’Hyperliquid, les revenus supplémentaires restent très attractifs (les revenus d’Ethena sur l’année écoulée sont d’environ 400 millions de dollars).

Cependant, la croissance de ce marché reste difficile et nécessite des incitations. Sans subventions, il est presque impossible de débaucher des utilisateurs ailleurs.

Je pense qu’Ethena proposera nécessairement des incentives pour HyENA. Il sera probablement intéressant de “farmer” à court terme, même si cela revient à acheter du volume avec des tokens.

Le problème de ce secteur reste le nombre limité d’utilisateurs on-chain. Par exemple, pour quelqu’un comme moi qui n’utilise pas les cex, Hyperliquid est un premier choix. Mais pour les utilisateurs des cex, surtout ceux qui vont rarement sur la chaîne, il sera difficile de les attirer. À long terme, la pénétration et l’éducation des utilisateurs détermineront le plafond du marché Perps.

- MSTR va-t-il vendre ses bitcoins ?

MSTR a annoncé la constitution d’une réserve de trésorerie de 1,44 milliard pour le paiement des dividendes MSTR. Je pense que subjectivement, MSTR n’a pas envie de vendre ses bitcoins ; à court terme, ils ont commencé à constituer une réserve de cash, donc la probabilité de vente est faible. Mais lors du dernier événement BBW, Saylor a de nouveau évoqué la possibilité de vendre des produits dérivés BTC ou du BTC en cas de décote.

Je pense que c’est une façon de se ménager une porte de sortie. Il faut être sérieux : la machine à mouvement perpétuel “je ne vends jamais” n’existe pas. Si jamais une situation extrême nécessite une vente, cela éviterait à MSTR et à Saylor d’être trop passifs.

- Stable lance son token, quelques réflexions

Le design tokenomics est particulier : $USDT sert de gas + actif de règlement. $STABLE sert aussi au staking et à la gouvernance. Le staking donne droit à une part d’USDT.

L’avantage principal de ce design est pour les utilisateurs d’USDT, qui n’ont pas besoin de préparer du gas supplémentaire, ce qui est pratique. Mes attentes restent faibles, car les projets en early stage multiplient les initiatives douteuses, ce qui laisse planer des doutes sur leur sérieux.

Par ailleurs, l’objectif du projet est de capter plus de parts de marché USDT, mais Plasma a déjà montré que le marché de l’USDT est très figé, il sera donc très difficile de grignoter des parts existantes. L’enjeu devient alors, comme pour les deux projets de stablecoins précédents, d’attirer davantage de demandes institutionnelles. C’est là le point clé à évaluer pour chacun. Si le marché externe n’est pas élargi et que le marché existant n’est pas capté, le projet ne pourra survivre qu’à coups de subventions, et le volume disparaîtra dès que les récompenses s’arrêteront.

- Divers

(1) Curve commence à déployer un marché de devises

Franc suisse <-> dollar américain, la liquidité reste faible. À surveiller, en attente des prochains déploiements et données.

(2) Aerodrome a racheté 800K tokens

À ce jour, plus de 150 millions d’AERO ont été rachetés et verrouillés. À surveiller également, une nouvelle position AERO a été prise lors de la récente chute.

(3) Revert prend désormais en charge Uniswap V4

Un outil de données LP que j’utilise constamment, très pratique.