La controverse sur la taxation des Crypto et des stablecoins à Taïwan a de nouveau refait surface le 17 décembre à la Yuan législative. La ministre des Finances, Zhuang Cuiyun, a répondu lors d’une question du député Lai Shih-bao que la réglementation relative aux actifs virtuels par la Financial Supervisory Commission est en cours d’étude, et qu’il faut attendre la sortie des lois pertinentes pour déterminer si les Crypto sont qualifiés d’outils de paiement ou de titres, afin d’appliquer la méthode de taxation appropriée. Lai Shih-bao a déclaré que le volume des transactions en Crypto est très important, et que le ministère des Finances devrait activement étudier la taxation.

Les déclarations du ministre des Finances dévoilent la difficulté de la taxation : définir la qualification en premier ou la taxation en premier

La problématique centrale de la taxation des Crypto et des stablecoins à Taïwan réside dans l’ordre entre la qualification réglementaire et la conception du système fiscal. La déclaration de la ministre Zhuang Cuiyun met en lumière cette double difficulté : le ministère des Finances souhaite taxer, mais ne sait pas selon quels critères. Si les Crypto sont qualifiés par la Financial Supervisory Commission d’« outils de paiement », elles pourraient être soumises à la TVA ou à une taxe sur les transactions électroniques, comme pour les paiements électroniques. Si elles sont qualifiées de « titres », elles pourraient être soumises à la taxe sur les transactions de titres et à l’impôt sur les gains en capital, comme pour les actions. Si elles sont qualifiées de « marchandises », elles pourraient être soumises à l’impôt sur les gains en propriété, comme pour l’or et autres métaux précieux.

Cette déclaration d’« attente de qualification par la FSC » est en réalité une stratégie de dérobade du ministère des Finances. La majorité des pays et régions dans le monde, lorsqu’ils taxent les Crypto, n’attendent pas une qualification réglementaire parfaite pour agir. L’IRS américain a considéré dès 2014 que la cryptomonnaie était une propriété imposable, le Japon en 2017 l’a classée comme revenu divers, et la Corée du Sud a commencé à imposer une taxe sur les gains en capital de 20% en 2025. La hésitation de Taïwan pourrait provenir de préoccupations liées aux votes dans la communauté crypto et au développement de l’industrie.

Le député Lai Shih-bao souligne une réalité : le volume des transactions en Crypto est très important, et le ministère des Finances devrait étudier activement la taxation. Selon des estimations du secteur, le volume annuel des transactions en Crypto à Taïwan pourrait atteindre plusieurs milliers de milliards de NTD, et avec une taxe de 0,1%, cela représenterait plusieurs milliards de NTD de recettes annuelles. Dans un contexte de pression fiscale croissante, cela constitue une source de revenus à ne pas négliger.

Zhuang Cuiyun a répondu que « le ministère des Finances étudie effectivement la taxation », sans donner de calendrier précis. Cette déclaration vague indique que des débats internes au sein du ministère persistent quant au mode de taxation. S’agit-il d’une taxe sur le volume de transaction (similaire à la taxe sur les transactions de titres) ? Ou d’une taxe sur les gains (similaire à l’impôt sur les gains en capital) ? S’agit-il d’un système de déclaration nominative ou de retenue à la source ? Ces détails techniques nécessiteront du temps pour être étudiés.

La Banque centrale dévoile les cinq grands risques des stablecoins et les inquiétudes sur la souveraineté monétaire

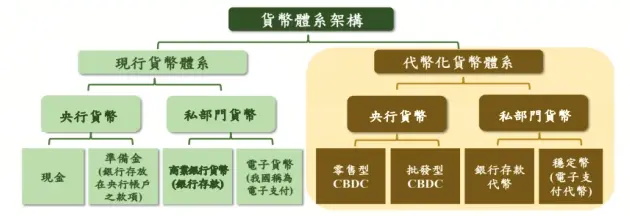

(Source : Banque centrale de Taïwan)

Le 18 décembre, la Banque centrale de Taïwan a publié un document offrant une analyse plus approfondie que celle du ministère des Finances. La banque a exploré six questions clés, révélant les risques systémiques des stablecoins et leur menace potentielle pour la stabilité financière de Taïwan.

Les cinq grands risques des stablecoins révélés par la Banque centrale

Risque de déconnexion du prix : même si les actifs de réserve sont des obligations d’État ou d’autres actifs sûrs, en période de pression du marché, ils peuvent être vendus en masse, provoquant une déconnexion du prix du stablecoin.

Risque de ruée : en raison d’un manque de transparence sur les actifs de réserve, de détournements ou de fluctuations de prix, la confiance du marché dans le stablecoin peut s’effondrer, entraînant une panique des détenteurs.

Risque de contagion : les risques dans le domaine des actifs cryptographiques peuvent non seulement se propager entre l’émetteur et le fournisseur de services, mais aussi s’étendre au système financier traditionnel.

Risque de volatilité du taux de change : si un stablecoin adossé à une devise étrangère présente des opportunités d’arbitrage avec la monnaie locale, cela peut entraîner d’importants mouvements de capitaux, accentuant la volatilité du taux de change.

Impact sur la fonction d’intermédiation bancaire : la sortie des fonds des dépôts bancaires vers les stablecoins pourrait créer un système bancaire parallèle, menaçant le rôle d’intermédiaire financier des banques.

La préoccupation de la Banque centrale concernant le stablecoin en dollars américains est particulièrement marquée. Le document indique que le stablecoin en USD pourrait contourner la réglementation actuelle sur le change à Taïwan, affaiblir la surveillance des mouvements de capitaux transfrontaliers, et affecter la stabilité du taux de change du NTD. Cette inquiétude n’est pas infondée, car l’utilisation de USDT et USDC à Taïwan ne cesse de croître, et de nombreux utilisateurs effectuent des transferts transfrontaliers via des stablecoins pour contourner les déclarations de change auprès des banques.

Cependant, la Banque centrale considère que Taïwan reste relativement sécurisé. Le document précise : « Dans une économie où le système de paiement est efficace, stable des prix et où la confiance dans la monnaie locale est forte (comme Taïwan), la population a une grande confiance dans le NTD, ce qui limite le risque de « dollarisation » dû à la popularité des stablecoins en USD. » Cette confiance repose sur la solidité du système financier taïwanais et la stabilité du NTD. En revanche, dans les économies émergentes avec une structure économique et financière fragile, la souveraineté monétaire est plus vulnérable.

Le NTD stablecoin vs le stablecoin en USD : divergence réglementaire

Le document de la Banque centrale révèle deux attitudes diamétralement opposées envers ces deux types de stablecoins. Concernant le stablecoin en NTD, la banque estime que « son impact sur la création monétaire et la transmission de la politique monétaire est limité ; toutefois, l’impact futur dépendra de ses cas d’usage et de la conception réglementaire ». Cette attitude relativement tolérante indique que la banque centrale n’est pas opposée au développement du stablecoin en NTD, et pourrait même le voir comme un outil pour l’internationalisation du e-yuan.

En revanche, pour le stablecoin en USD, la banque centrale exprime clairement ses inquiétudes. Le document indique que le stablecoin en USD pourrait contourner la réglementation sur le change, affaiblir la surveillance des mouvements de capitaux transfrontaliers, et affecter la stabilité du taux de change du NTD. La banque centrale prévoit « d’adapter ses statistiques sur les stablecoins conformément aux directives de l’IMF et autres organisations internationales, et de renforcer la surveillance en temps réel ainsi que la gestion des devises étrangères ». Cette déclaration laisse entendre que la banque centrale pourrait mettre en place une régulation plus stricte sur le stablecoin en USD, notamment en exigeant que les plateformes de trading déclarent les transferts importants, en limitant les plafonds de détention pour les particuliers, ou en imposant des déclarations de change lors de l’échange de stablecoins contre le NTD.

La réponse à la question de savoir si les Crypto et stablecoins à Taïwan seront taxés reste actuellement « en suspens ». La détermination par le ministère des Finances et la Financial Supervisory Commission, la maturité des cadres réglementaires internationaux, et l’évaluation des risques par la Banque centrale, font que la mise en place d’un cadre fiscal clair pourrait prendre encore 6 à 12 mois. Pour les investisseurs en Crypto à Taïwan, ils se trouvent actuellement dans une période de vide réglementaire : ils jouissent d’une relative liberté, mais risquent aussi d’être soumis à une taxation rétroactive à l’avenir. Il est conseillé de conserver des enregistrements complets de toutes les transactions pour se préparer à d’éventuelles déclarations fiscales futures.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

PDG de Circle : les stablecoins adossés au yuan recèlent un énorme potentiel commercial ; optimisme pour Hong Kong en tant que plaque tournante des paiements transfrontaliers

Le PDG de Circle, Jeremy Allaire, a déclaré que le yuan stablecoin est confronté à de grandes opportunités commerciales. Il prévoit que la Chine lancera des produits connexes dans les trois à cinq prochaines années et que cela pourrait changer son attitude en matière de réglementation des actifs numériques. Alors que la demande en USDC augmente, le potentiel des paiements transfrontaliers de Hong Kong suscite également un intérêt. Circle suit de près les changements de la politique de réglementation des États-Unis.

ChainNewsAbmediaIl y a 4h

Un investisseur de grande taille dépose 3 500 ETH sur Aave V3, emprunte 8 M USDC et rachète 3 386 ETH

Une baleine a déposé 3 500 ETH d’une valeur de 8,26 millions de dollars dans Aave V3, a emprunté 8 millions de USDC, puis a acheté 3 386 ETH et l’a redéposé, en détenant désormais 6 886 ETH d’une valeur d’environ 16,22 millions de dollars.

GateNewsIl y a 6h

Circle lance un mécanisme de règlement USDC inter-chaînes prenant en charge les paiements groupés

Circle a lancé un nouveau mécanisme de paiement USDC inter-chaînes pour les règlements à haute fréquence, en utilisant le Cross-Chain Transfer Protocol pour pré-financer les transferts et permettre des règlements par lots, réduisant ainsi les frais opérationnels et diminuant les opérations de burn.

GateNewsIl y a 11h

Ère des stablecoins ! Le fondateur de Circle, Jeremy Allaire, figure parmi les 100 personnalités les plus influentes de 2026 dans le monde entier

Dans le contexte d’une expansion progressive de la réglementation mondiale des cryptomonnaies et de la finance, le fondateur de Circle, Jeremy Allaire, a été classé par le magazine Time parmi les 100 personnalités les plus influentes de 2026, ce qui symbolise l’importance croissante des stablecoins. Circle est passé du paiement numérique à un modèle centré sur l’USDC, un stablecoin, et prévoit d’en faire une partie de l’infrastructure financière mondiale. Cette transformation rapproche davantage son modèle économique des fonds de marché monétaire en monnaie numérique, annonçant le potentiel de rentabilité et de croissance des stablecoins à l’avenir.

ChainNewsAbmediaIl y a 19h

Critiqué pour avoir gelé trop lentement l’USDC ! Le PDG de Circle : il faut forcément attendre l’ordre du tribunal pour geler, refus de geler de son propre chef

Circle CEO Jeremy Allaire indique que, sauf si elle reçoit une ordonnance du tribunal ou une exigence des forces de l’ordre, la société ne gèlera pas activement des adresses de portefeuille. Même face à des controverses de blanchiment d’argent liées à des pirates et à des critiques de la communauté, Circle affirme continuer à fonctionner en respectant les principes de l’État de droit.

Jeremy Allaire fixe la ligne rouge de l’application des règles chez Circle

-----------------------------

Alors que le marché mondial des crypto-monnaies est en pleine agitation, lors d’une conférence de presse à Séoul, en Corée du Sud, le CEO de l’émetteur de stablecoins Circle, Jeremy Allaire, a pris une position claire sur la question la plus sensible pour le marché : « le gel des actifs ». Il a indiqué que, bien que Circle dispose de moyens techniques pour geler des adresses de portefeuille spécifiques, sauf si elle reçoit une ordonnance du tribunal ou des instructions officielles des autorités d’application de la loi, la société ne

CryptoCity04-15 12:03