Auteur : @BlazingKevin_, le chercheur chez Movemaker

Le président de la SEC, Paul Atkins, a souligné que l'ensemble du marché financier américain, y compris les actions, les revenus fixes, les obligations d'État et l'immobilier, pourrait migrer vers une architecture technologique basée sur la blockchain soutenant les cryptomonnaies dans les deux prochaines années. Cela peut être considéré comme la plus grande transformation structurelle du système financier américain depuis l'émergence du trading électronique dans les années 1970.

1. Cadre de collaboration inter-départementale entièrement en chaîne et contribution réelle

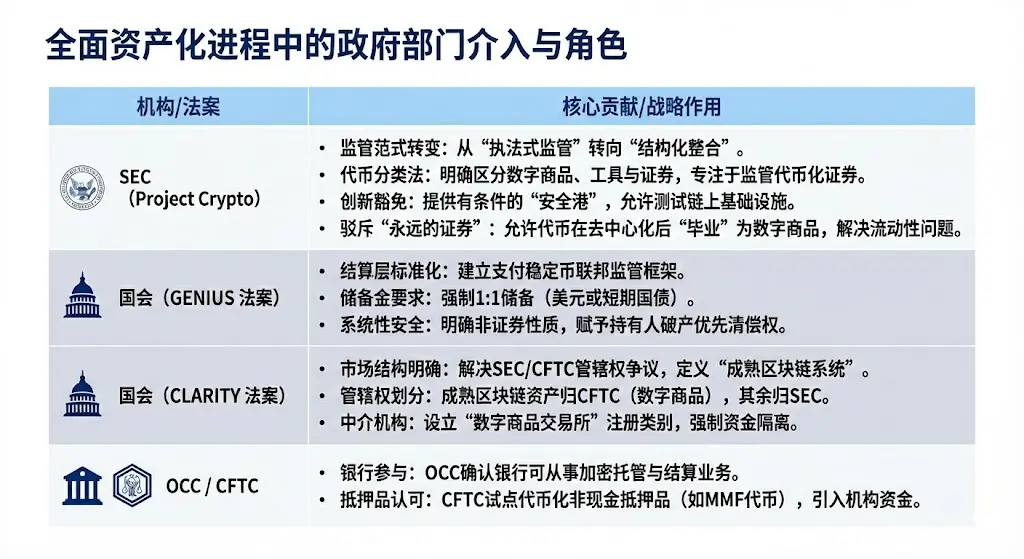

L'initiative “Project Crypto” promue par Atkins n'est pas une action unilatérale de la SEC, mais elle repose sur une coopération systémique qui traverse la législation, la régulation et le secteur privé. Pour réaliser la mise en chaîne complète des marchés financiers américains, d'une valeur de plus de 50 000 milliards de dollars (y compris les actions, les obligations, les titres de créance, le crédit privé, l'immobilier, etc.), il est nécessaire que plusieurs institutions définissent clairement leurs rôles et contributions.

1.1 Les départements gouvernementaux impliqués dans la capitalisation complète

Il convient de préciser que le mécanisme “Project Crypto” et “Innovation Waiver” reconnaît l'incompatibilité entre la technologie blockchain et la réglementation financière existante, offrant un environnement de test contrôlé qui permet aux institutions financières traditionnelles (TradFi) d'explorer et de mettre en œuvre une infrastructure tokenisée sans violer les principes de protection des investisseurs fondamentaux.

La loi GENIUS résout le problème de la Cash Leg nécessaire pour que les institutions effectuent des transactions et des garanties sur la chaîne en transférant clairement la réglementation aux autorités bancaires, grâce à la création de stablecoins conformes garantis par des réserves intégrales.

La loi CLARITY définit clairement la répartition des compétences entre la SEC et la CFTC, en ciblant spécifiquement les plateformes natives de crypto-monnaie et en créant une définition “mature”, permettant aux institutions de savoir exactement sous quelle autorité réglementaire fonctionnent les actifs numériques (comme le Bitcoin) qu'elles détiennent, tout en offrant aux plateformes natives de crypto-monnaie une voie pour s'enregistrer en tant qu'intermédiaire réglementé fédéral (“courtier/négociant”).

OCC a été fondée en 1973, spécialisée dans la fourniture de services de compensation et de règlement pour les transactions d'options, de contrats à terme et de prêt de titres, favorisant la stabilité et l'intégrité du marché. CFTC est le principal régulateur du marché à terme et des courtiers en contrats à terme.

Cette collaboration inter-départements est une condition préalable à la mise en chaîne complète du marché financier américain, établissant une base solide pour le déploiement à grande échelle par des géants tels que BlackRock et JPMorgan, ainsi que pour l'intégration d'infrastructures clés comme le DTCC.

1.2 Collaboration des géants de la finance traditionnelle

Dans le plan de collaboration des géants de la finance traditionnelle aux États-Unis, la mise en place approfondie des différentes institutions reflète un accent stratégique et des détails techniques plus concrets. BlackRock est le premier à émettre un fonds de dette publique américain tokenisé sur une blockchain (Ethereum), établissant ainsi sa position de pierre angulaire en tant que gestionnaire d'actifs pour introduire des rendements financiers traditionnels dans l'écosystème de la blockchain.

Après avoir renommé son activité blockchain en Kinexys, JPMorgan permet aux banques d'effectuer des échanges atomiques de collatéraux tokenisés et de liquidités en quelques heures plutôt qu'en quelques jours, optimisant ainsi considérablement la gestion de la liquidité ; en même temps, son initiative pilote JPMD sur la chaîne Base est considérée comme une étape stratégique vers l'élargissement à un écosystème de blockchain public plus vaste, visant à rechercher une interopérabilité plus forte.

Enfin, la percée spécifique du trust de conservation et de la société de compensation (DTCC) a été réalisée par sa filiale, la société de conservation (DTC). En tant que fournisseur d'infrastructure de transaction le plus important au monde, son “avis sans objection” obtenu auprès de la SEC lui permet de relier le système CUSIP traditionnel à la nouvelle infrastructure de jetons, ouvrant ainsi officiellement un projet pilote de tokenisation d'actifs mainstream, y compris les actions composant le Russell 1000, dans un environnement contrôlé.

2. Analyse de l'environnement financier et des impacts après la tokenisation complète

L'objectif principal de la tokenisation des actifs est de briser l'effet d'isolement et les limites temporelles du système financier traditionnel, en créant un système financier mondialisé, programmable et disponible en continu.

2.1 Amélioration significative de l'environnement financier : saut d'efficacité et de performance

La tokenisation apportera une efficacité et des avantages de performance inégalés par le système financier traditionnel :

2.1.1 Saut de vitesse de règlement (T+1/T+2 à T+0/secondes) :

Amélioration : La blockchain permet des règlements et des livraisons quasi en temps réel (T+0) voire en quelques secondes, en contraste frappant avec les cycles de règlement T+1 ou T+2 généralement requis par les marchés financiers traditionnels. Les obligations numériques émises par UBS sur SDX démontrent la capacité de règlement T+0, tandis que l'émission d'obligations numériques par la Banque européenne d'investissement a également réduit le délai de règlement de cinq jours à un jour.

Points de douleur résolus : Réduction considérable du risque de crédit et du risque opérationnel liés aux retards de règlement. Pour des transactions sensibles au temps comme les opérations de rachat et les marges sur produits dérivés, l'amélioration de la vitesse de règlement est cruciale.

2.1.2 Révolution de l'efficacité du capital et libération de la liquidité :

Amélioration : Mise en œuvre de “livraison atomique”, c'est-à-dire que les actifs et les paiements se produisent simultanément dans une transaction unique et indivisible. En même temps, grâce à la tokenisation, il est possible de libérer le “capital dormant” actuellement bloqué dans des périodes d'attente de règlement ou des processus inefficaces. Par exemple, la gestion des garanties programmables peut libérer plus de 100 milliards de dollars de capital bloqué chaque année.

Points de douleur résolus : Élimination du risque de capital dans l'opération traditionnelle “paiement après livraison”. Réduction de la nécessité d'un important tampon de marge auprès des chambres de compensation. De plus, les fonds de marché monétaire tokenisés (TMMFs) peuvent être transférés directement en tant que garantie, tout en conservant les rendements, évitant ainsi les frictions de liquidité et les pertes de rendement liées au besoin de racheter des liquidités pour réinvestir dans les systèmes traditionnels.

2.1.3 Amélioration de la transparence et de l'auditabilité :

Amélioration : Le grand livre distribué fournit un enregistrement de propriété unique et infalsifiable, où tout l'historique des transactions est public et vérifiable. Les contrats intelligents peuvent exécuter automatiquement des vérifications de conformité et des actions d'entreprise (comme le versement de dividendes).

Points de douleur résolus : A totalement résolu les problèmes d'inefficacité liés aux îlots de données, à la comptabilité multiple et à la réconciliation manuelle dans la finance traditionnelle. A offert aux régulateurs une “vue d'ensemble” sans précédent, leur permettant d'effectuer une supervision en temps réel et en profondeur, et de surveiller efficacement les risques systémiques.

2.1.4 Accès au marché mondial 24/7/365 :

Amélioration : Le marché n'est plus limité par les horaires de travail, les fuseaux horaires ou les jours fériés des banques traditionnelles. La tokenisation facilite les transactions transfrontalières, permettant le transfert de biens de manière peer-to-peer à l'échelle mondiale.

Points de douleur résolus : Surmonté les délais et les restrictions géographiques dans les paiements transfrontaliers traditionnels et la gestion de la liquidité, ce qui est particulièrement bénéfique pour la gestion de trésorerie des entreprises multinationales.

2.2 Participants les plus touchés

La transformation apportée par la tokenisation est disruptive et a eu le plus grand impact sur les catégories suivantes de participants du marché :

Principaux défis et risques :

- Équilibre entre liquidité et règlement net : DTCC réduit de 98 % le montant réel de cash et de titres devant être transférés grâce à un règlement net sur des millions de transactions, réalisant ainsi une énorme efficacité en capital. Le règlement atomique (T+0) est essentiellement un règlement brut en temps réel (RTGS), ce qui peut entraîner une perte d'efficacité du règlement net, nécessitant que le marché trouve des solutions hybrides entre rapidité et efficacité en capital, telles que le rachat intrajournalier.

- Paradoxe de la vie privée : Les institutions financières dépendent de la confidentialité des transactions, tandis que les blockchains publiques (comme Ethereum) sont transparentes. Les grandes institutions ne peuvent pas exécuter de grosses transactions sur une chaîne publique sans être “devancées”. La solution consiste à utiliser des technologies de protection de la vie privée telles que les preuves à divulgation nulle de connaissance, ou à opérer sur des chaînes autorisées (comme Kinexys de JPMorgan).

- Amplification des risques systémiques : Le marché 24/7 a éliminé la “période de calme” des marchés traditionnels. Le trading algorithmique et les appels de marge automatisés (via des contrats intelligents) peuvent déclencher des liquidations en chaîne à grande échelle sous pression du marché, amplifiant ainsi les risques systémiques, similaire à la pression de liquidité observée lors de la crise LDI au Royaume-Uni en 2022.

2.3 La valeur fondamentale des fonds tokenisés (TMMF)

La tokenisation des fonds du marché monétaire (MMFs) est l'un des exemples les plus représentatifs de la croissance des actifs réels (RWA). Les TMMFs sont particulièrement attrayants en tant que garanties :

- Revenus conservés : Contrairement à l'argent liquide non rémunéré, les TMMF peuvent continuer à générer des revenus en tant que garantie, jusqu'à leur utilisation effective, réduisant ainsi le coût d'opportunité du “fardeau de la garantie”.

- Haute liquidité et combinabilité : Les TMMFs allient la familiarité réglementaire et la sécurité des MMFs traditionnels à la compensation instantanée et à la programmabilité offertes par la DLT. Par exemple, le fonds BUIDL de BlackRock résout le problème du délai de rachat T+1 des MMFs traditionnels grâce au canal de rachat instantané de l'USDC de Circle, permettant une liquidité instantanée 24/7.

3. Le rôle de DTCC/DTC dans le processus de tokenisation

DTCC et DTC sont des institutions systémiques essentielles au sein de l'infrastructure financière américaine. La taille des actifs déposés chez DTC est immense et couvre la grande majorité de l'enregistrement, du transfert et de la garde des actions sur le marché des capitaux américain. DTCC et DTC sont considérés comme le “dépôt principal” et le “livre de comptes principal” du marché boursier américain. L'intervention de DTCC est fondamentalement la clé pour garantir la conformité, la sécurité et la validité juridique du processus de tokenisation.

3.1 Le rôle et les responsabilités clés du DTC

- Identité et échelle : DTC est responsable de la garde centrale des titres, du règlement et des services d'actifs. À la fin de 2025, DTC gérera un volume d'actifs de 100,3 trillions de dollars, couvrant 1,44 million d'émissions de titres, dominants la majorité des enregistrements, des transferts et des confirmations d'actions sur le marché des capitaux américain.

- Ponts de tokenisation et garanties de conformité : L'intervention de DTCC représente la reconnaissance officielle des actifs numériques par les infrastructures financières traditionnelles. Sa responsabilité principale est de servir de pont de confiance entre le système CUSIP traditionnel et les nouvelles infrastructures de tokenisation émergentes. DTCC s'engage à ce que les actifs tokenisés conservent le même niveau de sécurité, de robustesse, de droits légaux et de protection des investisseurs que les formes traditionnelles.

- Intégration de la liquidité : L'objectif stratégique de DTCC est de réaliser un pool de liquidité unique entre les écosystèmes TradFi (finance traditionnelle) et DeFi (finance décentralisée) grâce à sa suite de plateformes ComposerX.

3.2 Processus de tokenisation DTC et lettre d'absence d'objection de la SEC

En décembre 2025, la filiale de DTCC, DTC, a obtenu une lettre d'absence d'objection historique de la SEC américaine, qui constitue la base légale pour son développement à grande échelle des activités de tokenisation.

3.3 L'impact de la tokenisation DTC

L'approbation de DTC NAL est considérée comme une étape marquante dans la tokenisation, dont l'impact se manifeste principalement dans :

- La certitude des jetons officiels : La tokenisation de DTC signifie que la tokenisation des actions soutenues par les États-Unis est sur le point d'arriver. Les projets futurs de tokenisation des actions américaines pourraient directement intégrer les jetons d'actifs officiels de DTC, plutôt que de construire eux-mêmes une infrastructure de chaîne d'actifs.

- Intégration de la structure du marché : La tokenisation va promouvoir le développement du marché boursier américain vers un modèle de CEX + société de fiducie DTC. Des bourses comme le Nasdaq pourraient directement jouer le rôle de CEX, tandis que le DTC gère les contrats de jetons et permet les retraits, réalisant ainsi une fluidité totale.

- Amélioration de la liquidité des garanties : Le service de tokenisation de DTC soutiendra une liquidité améliorée des garanties, permettant un accès 24/7 et une programmabilité des actifs. DTCC explore depuis près de dix ans l'utilisation de la technologie DLT pour optimiser la gestion des garanties.

- Éliminer la fragmentation du marché : Les tokens d'actions ne sont plus un type numérique détaché des actifs traditionnels, mais sont complètement intégrés dans le grand livre des marchés de capitaux traditionnels.