Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Type de trading

Spot

Échangez des cryptos librement

Pré-marché

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Lancement Futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Trading démo

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

NEW

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

NEW

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

Levier Smart

NEW

Pas de liquidation forcée avant l'échéance, des gains à effet de levier en toute sérénité

Mint de GUSD

Utilisez des USDT/USDC pour minter des GUSD et obtenir des rendements de niveau trésorerie

Plus

Promotions

Centre d'activités

Participez aux activités et gagnez des récompenses en espèces et des produits exclusifs

Parrainage

20 USDT

Gagnez 40 % de commission ou jusqu’à 500 USDT de récompenses

Annoncement

Annonces de nouvelles inscriptions, activités, mises à jour, etc

Blog Gate

Articles sur le secteur de la crypto

Services VIP

Frais ultra-réduits

Preuve de réserves

Gate promet une preuve de réserves à 100 %

Affiliés

Bénéficiez des commissions exclusives et des rendements élevés

Gestion des actifs

NEW

Solution complète de gestion des actifs

Institutionnel

NEW

Solutions professionnelles de gestion d'actifs numériques pour les institutions

Virement Bancaire OTC

Dépôt et retrait fiat

Programme pour les Brokers

Mécanismes de remboursement API avantageux

Gate Vault

Assurez la sécurité de vos actifs

Metaplanet clôture parfaite pour 2025 ! Investissement supplémentaire de 448 millions de dollars en Bitcoin, la quantité détenue dépasse 35 000 pièces

Il y a 1h

【Les tendances du fou】Le marché est devenu extrêmement calme, un changement de tendance apparaîtra très bientôt

Il y a 2h

Sujets populaires

Afficher plus18.46K Popularité

42.68K Popularité

51.64K Popularité

88.29K Popularité

3.65K Popularité

Hot Gate Fun

Afficher plus- MC:$3.55KDétenteurs:10.00%

- MC:$3.56KDétenteurs:10.00%

- MC:$3.61KDétenteurs:20.00%

- MC:$3.85KDétenteurs:21.29%

- MC:$3.54KDétenteurs:10.00%

Épingler

PANews Bilan des données des blockchains pour l'année 2025 : moment de « nage nue », qui connaît une croissance à contre-courant ?

Auteur : Frank, PANews

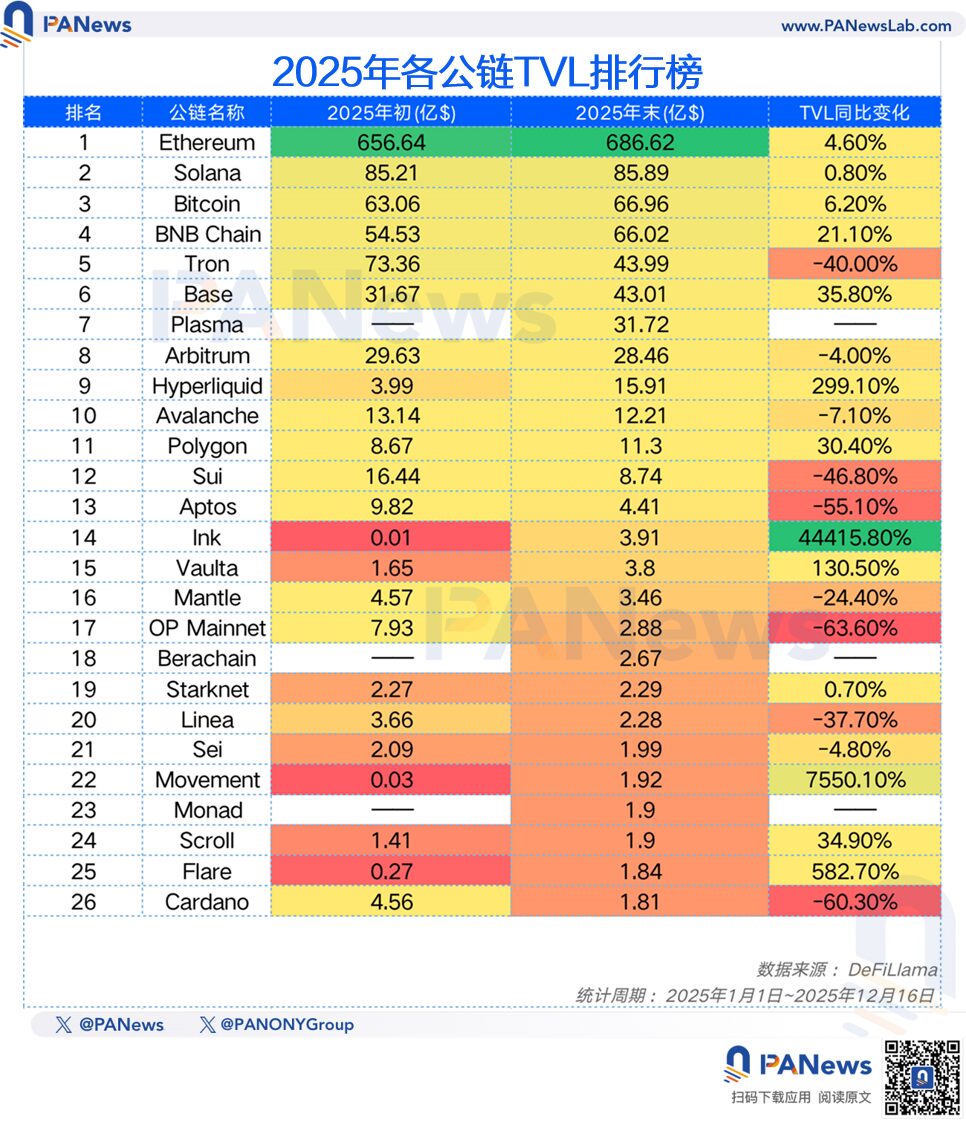

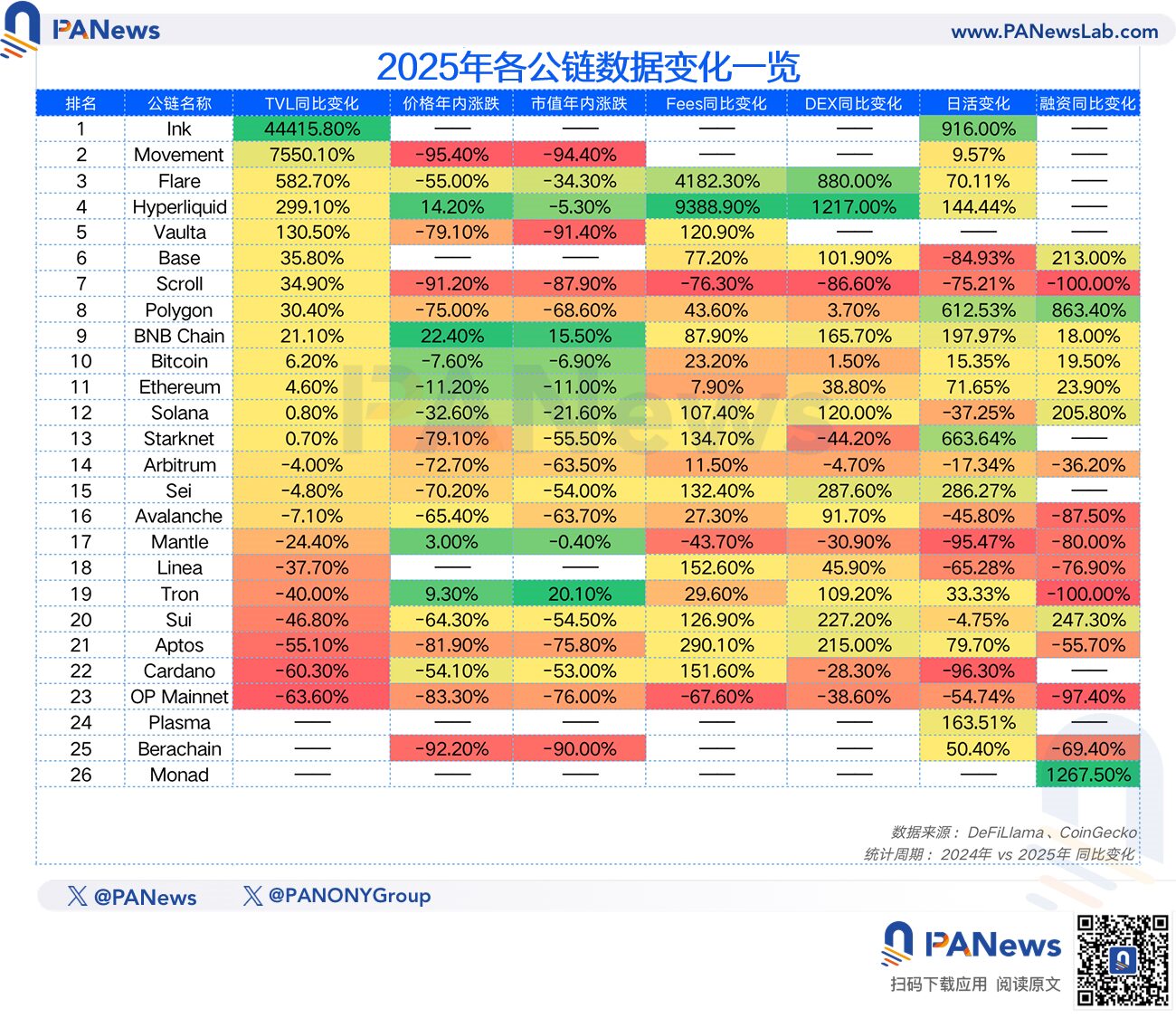

En 2025, le secteur des blockchains publiques dans le monde de la cryptographie sera une année à la fois dramatique et décisive. Si 2024 a été une « nuit de la fête » où diverses nouvelles blockchains publiques rivalisaient grâce à des attentes d’airdrops importants et à de grandes narrations, alors 2025 sera le « réveil » après la fête. Lorsque la marée se retire et que la liquidité se resserre, les données réelles, autrefois masquées par l’apparence de prospérité, commencent à apparaître. Nous assistons à un « contraste extrême » : d’un côté, une chute générale des prix sur le marché secondaire et un ralentissement notable de la croissance du TVL, de l’autre, une explosion inverse des revenus liés aux frais sur la chaîne et du volume des échanges sur DEX. Ce contraste saisissant révèle une vérité cruelle : le marché ne soutient plus simplement les « narrations », et les fonds se concentrent désormais sur les protocoles leaders dotés de capacités de génération de revenus et de scénarios de nécessité. L’équipe de données de PANews a compilé des statistiques complètes sur 26 blockchains publiques principales pour 2025, couvrant le TVL, le prix des tokens, les revenus de frais, l’activité et la situation de financement. À travers ces chiffres froids, nous tentons de reconstituer le processus de « dégonflement » du marché des blockchains cette année, et de repérer les véritables gagnants capables de bâtir une solide barrière défensive dans un hiver rigoureux. (Note : Les données sur le TVL, stablecoins, financement et frais proviennent de Defillama, celles sur l’activité quotidienne et le volume des transactions quotidiennes d’Artemis et des informations on-chain, et les prix et capitalisations des tokens de Coingecko. La période des données s’étend du 1er janvier au 16 décembre 2025.) Le tableau du TVL : une chute brutale de la croissance, le DeFi traverse une « douleur de désendettement » En ce qui concerne le TVL, l’indicateur le plus important pour mesurer la prospérité d’une blockchain, les principales blockchains ont connu une légère croissance globale en 2025, mais avec un ralentissement. PANews a constaté que le TVL total des 26 principales blockchains a augmenté de 5,89 % cette année, avec 5 nouvelles blockchains intégrées dont les données initiales étaient nulles. De plus, seulement 11 blockchains ont enregistré une croissance positive, soit environ 42 %. En comparaison, en 2024, le total du TVL de 22 blockchains principales avait augmenté de 119 %, soit une croissance de 78 %. Ce ralentissement de la croissance du TVL reflète également le refroidissement du marché crypto. Cependant, cela ne signifie pas que 2025 sera une année totalement calme. En regardant le TVL global, le réseau a atteint 168 milliards de dollars en octobre, contre 115,7 milliards en début d’année, soit une croissance de 45 %. Mais après octobre, la chute brutale des prix du marché a entraîné une baisse rapide du TVL. Une partie de cette baisse est due à la chute des prix des tokens de base des blockchains, et une autre à la fuite des capitaux vers des actifs refuges dans un contexte d’aversion au risque. Parmi les dix premières blockchains, Hyperliquid est clairement le gagnant de 2025 : avec une croissance de 299 % du TVL cette année, contre une croissance à un chiffre pour les autres. Solana, en revanche, est le plus déçu, avec une croissance de seulement 0,8 %, et face au refroidissement du marché des MEME coins, cette grande blockchain semble faire face à une crise. Parmi les 26 blockchains analysées, Flare affiche une croissance de plus de 582 %, devenant la blockchain à la croissance la plus rapide. OP Mainnet, quant à elle, a vu son TVL chuter de 63,6 %, ce qui en fait la blockchain la plus en déclin. Prix en moyenne divisé par deux, le marché ne soutient plus les nouvelles blockchains

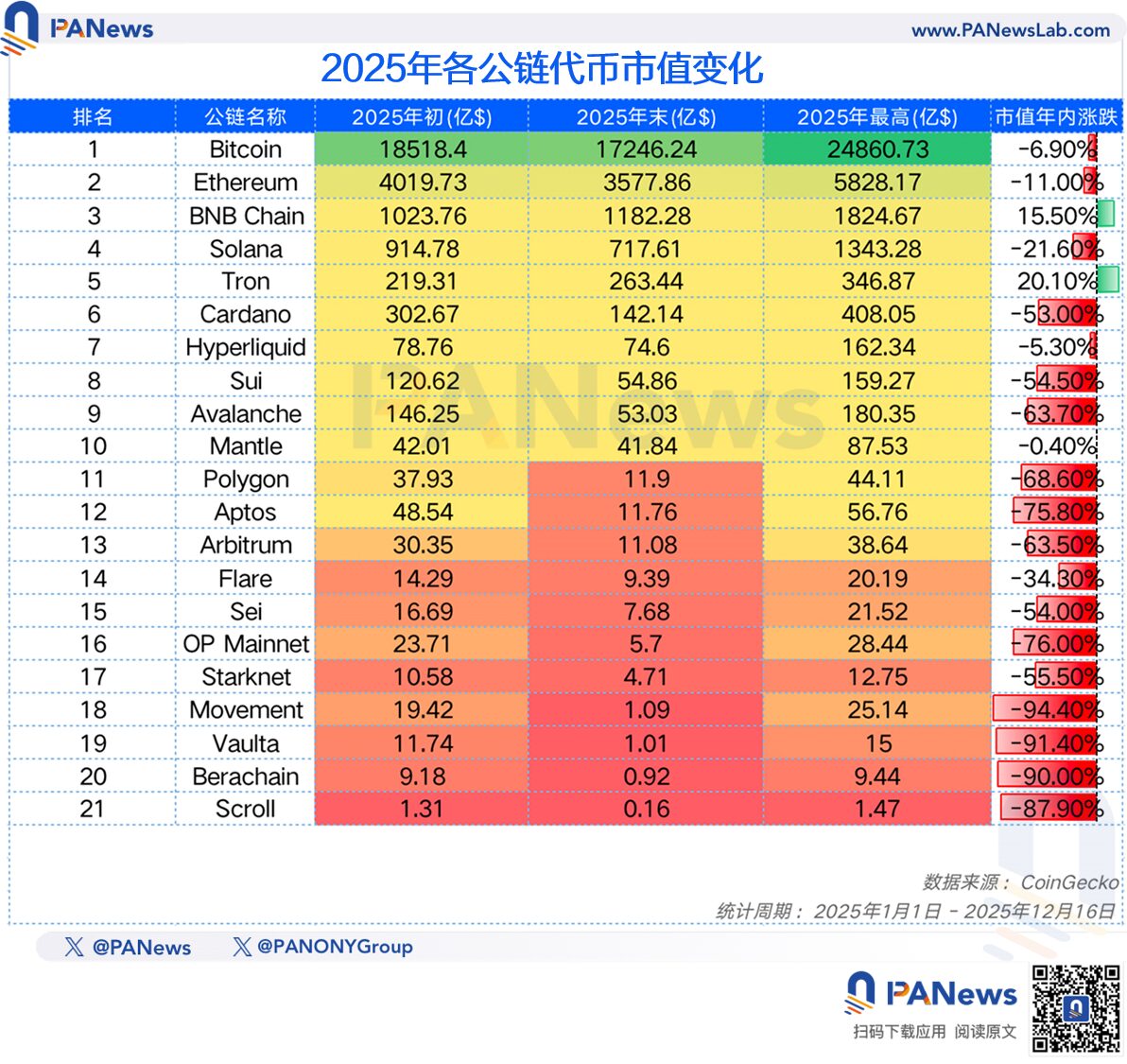

Côté prix, la performance de ces principales blockchains cette année a également été décevante. Par rapport au début d’année, les prix des tokens de ces 26 blockchains ont en moyenne chuté de 50 %. Parmi eux, Movement a perdu 95 %, Berachain 92 %, Scroll 91 %. Ces nouvelles blockchains n’ont pas réussi à obtenir la reconnaissance du marché.

Parmi ces blockchains, seules BNB Chain (22 %), Hyperliquid (14,2 %), Tron (9,3 %) et Mantle (3 %) ont vu leurs prix augmenter cette année, les autres étant en baisse.

Prix en moyenne divisé par deux, le marché ne soutient plus les nouvelles blockchains

Côté prix, la performance de ces principales blockchains cette année a également été décevante. Par rapport au début d’année, les prix des tokens de ces 26 blockchains ont en moyenne chuté de 50 %. Parmi eux, Movement a perdu 95 %, Berachain 92 %, Scroll 91 %. Ces nouvelles blockchains n’ont pas réussi à obtenir la reconnaissance du marché.

Parmi ces blockchains, seules BNB Chain (22 %), Hyperliquid (14,2 %), Tron (9,3 %) et Mantle (3 %) ont vu leurs prix augmenter cette année, les autres étant en baisse.

Cependant, les changements derrière les données du TVL et des prix sont principalement influencés par la variation de la liquidité du marché crypto. Après analyse des indicateurs de développement de l’écosystème, un autre tableau se dessine.

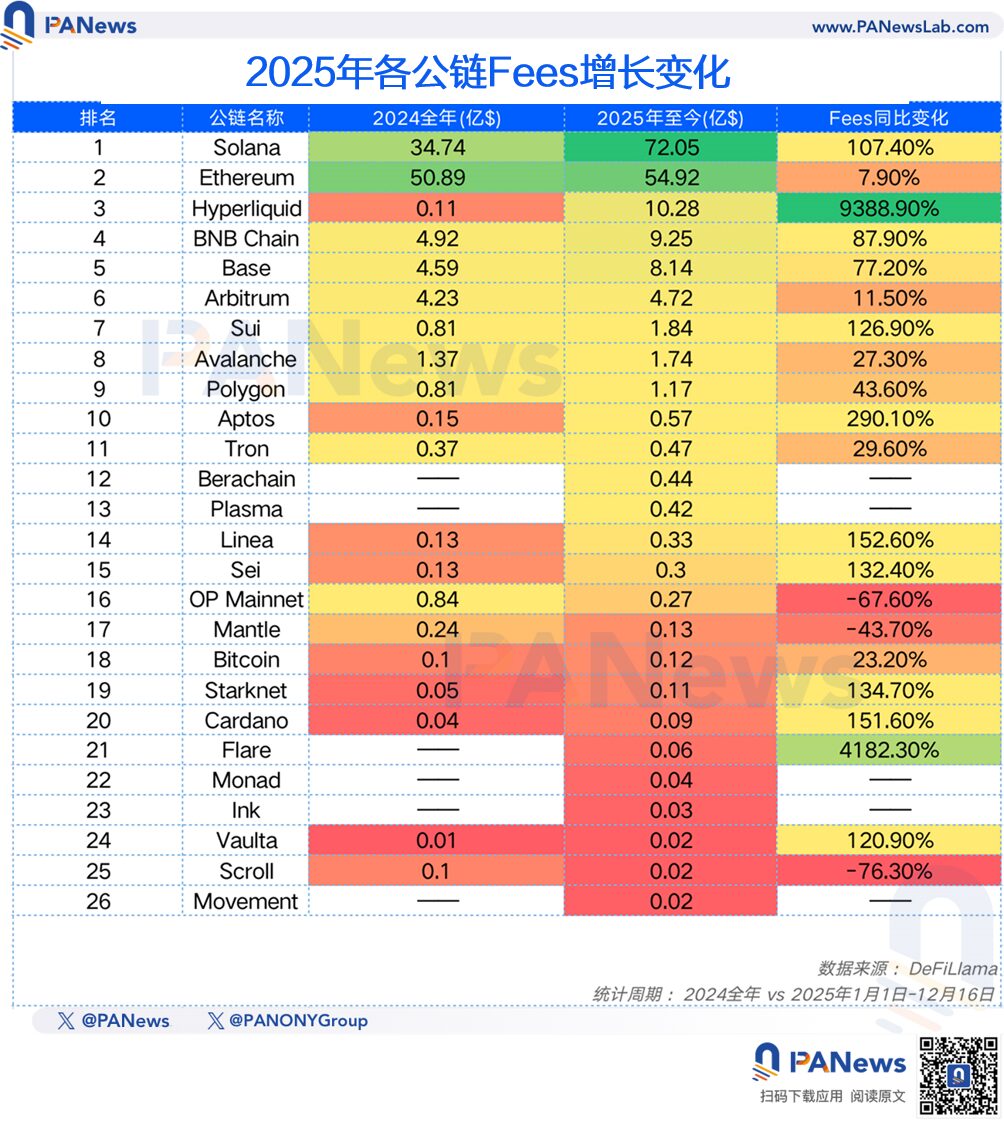

Les revenus des protocoles explosent, les blockchains entrent dans une nouvelle phase de « génération de revenus »

En ce qui concerne les revenus issus des frais on-chain, ces blockchains ont généré au total 10,4 milliards de dollars en 2024, et ce chiffre est passé à 16,75 milliards en 2025, soit une croissance globale de 60 %. De plus, à l’exception de OP Mainnet, Mantle et Scroll, dont les frais ont diminué, tous les autres ont connu une croissance en 2025.

Hyperliquid a enregistré la plus forte augmentation, avec une croissance de 9388,9 %, principalement parce qu’elle a été lancée à la fin de 2024 avec une base initiale faible. Solana a vu ses frais augmenter de 107 %, BNB Chain de 77 %, Sui de 126 %, et Aptos de 290 %. On peut dire que la capacité de génération de revenus des principales blockchains s’est considérablement améliorée en 2025.

Cependant, les changements derrière les données du TVL et des prix sont principalement influencés par la variation de la liquidité du marché crypto. Après analyse des indicateurs de développement de l’écosystème, un autre tableau se dessine.

Les revenus des protocoles explosent, les blockchains entrent dans une nouvelle phase de « génération de revenus »

En ce qui concerne les revenus issus des frais on-chain, ces blockchains ont généré au total 10,4 milliards de dollars en 2024, et ce chiffre est passé à 16,75 milliards en 2025, soit une croissance globale de 60 %. De plus, à l’exception de OP Mainnet, Mantle et Scroll, dont les frais ont diminué, tous les autres ont connu une croissance en 2025.

Hyperliquid a enregistré la plus forte augmentation, avec une croissance de 9388,9 %, principalement parce qu’elle a été lancée à la fin de 2024 avec une base initiale faible. Solana a vu ses frais augmenter de 107 %, BNB Chain de 77 %, Sui de 126 %, et Aptos de 290 %. On peut dire que la capacité de génération de revenus des principales blockchains s’est considérablement améliorée en 2025.

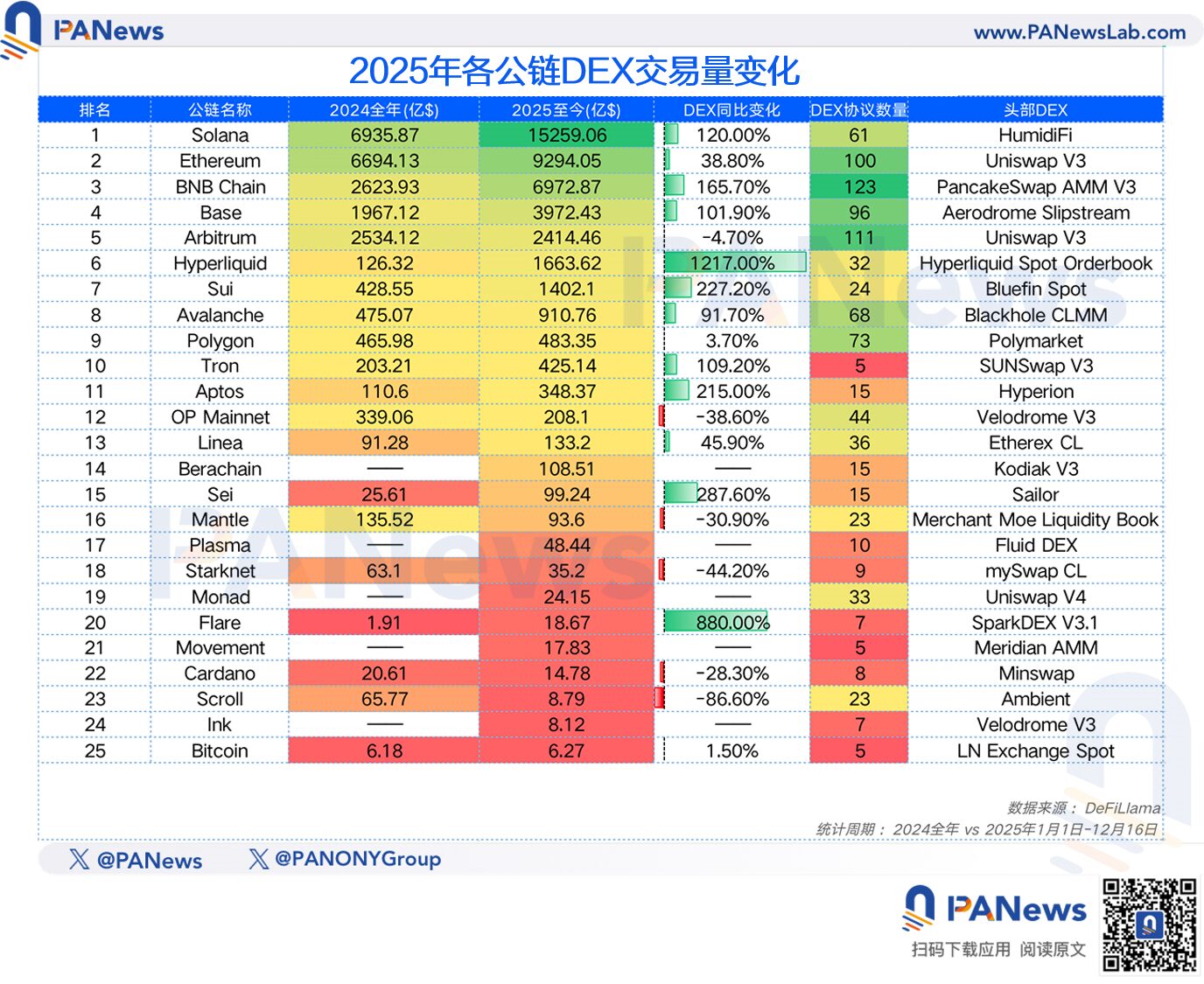

De plus, le volume des échanges sur DEX a également connu une croissance globale de 88 %, avec une augmentation moyenne de 163 %. Solana a même surpassé Ethereum, atteignant 1,52 billion de dollars en volume de transactions, la blockchain la plus active, tandis que BNB Chain, avec 697,2 milliards, suit de près. Il est très probable qu’en 2026, BNB Chain dépasse également Ethereum.

Hyperliquid reste le plus rapide en croissance, avec une augmentation de 1217,00 % du volume annuel des échanges DEX, et Flare en seconde position avec 880 %.

De plus, le volume des échanges sur DEX a également connu une croissance globale de 88 %, avec une augmentation moyenne de 163 %. Solana a même surpassé Ethereum, atteignant 1,52 billion de dollars en volume de transactions, la blockchain la plus active, tandis que BNB Chain, avec 697,2 milliards, suit de près. Il est très probable qu’en 2026, BNB Chain dépasse également Ethereum.

Hyperliquid reste le plus rapide en croissance, avec une augmentation de 1217,00 % du volume annuel des échanges DEX, et Flare en seconde position avec 880 %.

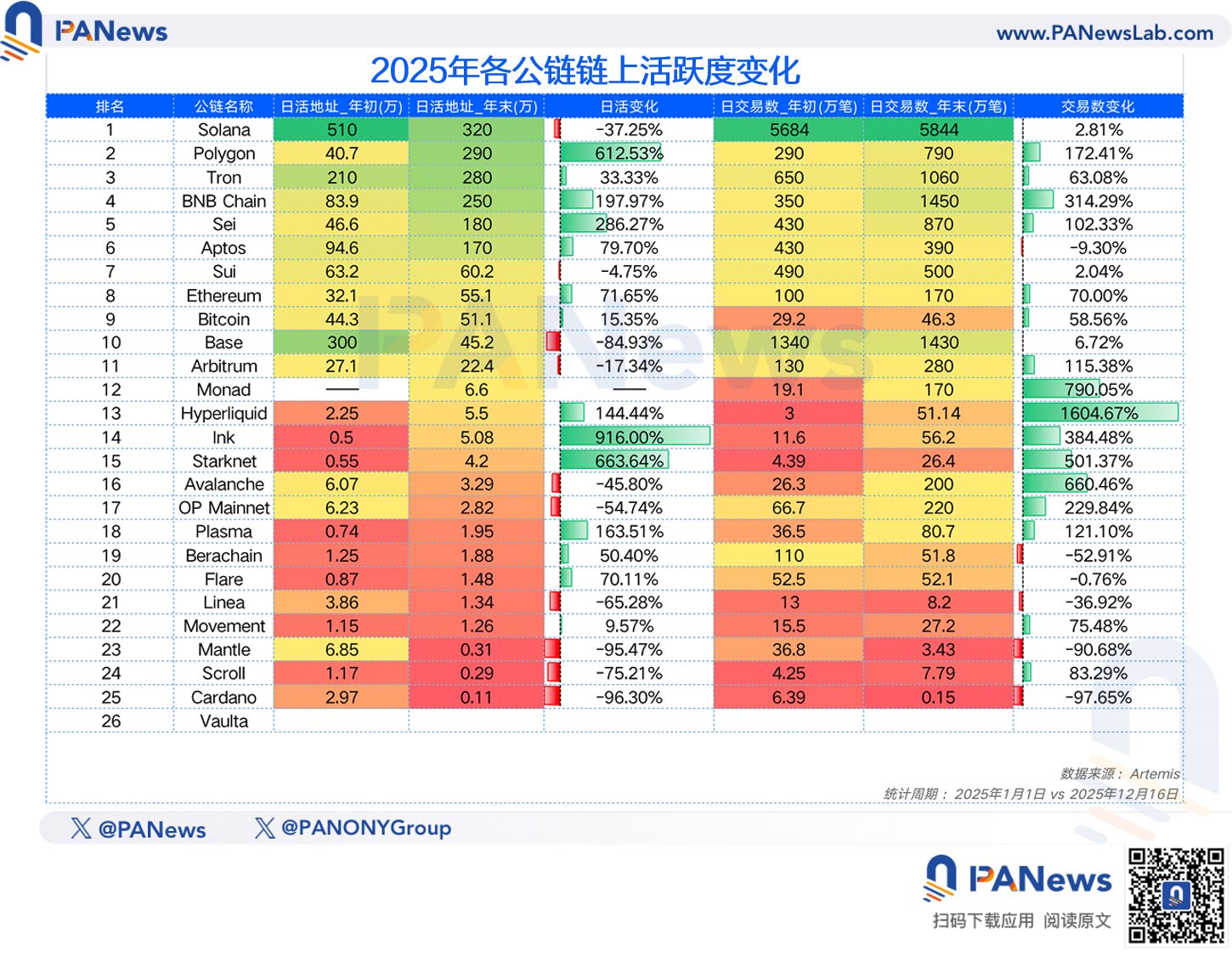

Une fois que les « chasseurs d’airdrops » se seront dispersés, la rétention des nouveaux utilisateurs de blockchain sera difficile

Concernant l’activité quotidienne, les résultats sont mitigés.

Le nombre total d’adresses actives quotidiennes de ces blockchains est passé de 14,86 millions à 17,6 millions, soit une augmentation de 18 %. Dans un marché en baisse, atteindre ces chiffres est un signe relativement positif.

Mais d’un autre côté, plusieurs blockchains qui représentaient la participation des petits investisseurs, comme Solana, Base, Sui, ont connu une baisse à différents degrés : Base a perdu 84,9 % de ses adresses actives quotidiennes par rapport au début d’année, Solana 37 %. Récemment, le nombre d’adresses actives quotidiennes de Polygon a connu une croissance exponentielle, atteignant 2,9 millions le 19 décembre, soit une augmentation de 612 % par rapport au début d’année. De plus, BNB Chain, Sei, Aptos ont également connu une croissance significative.

En ce qui concerne le nombre de transactions quotidiennes, ces blockchains ont également enregistré une croissance globale de 33 % à la fin de l’année par rapport au début, avec BNB Chain en tête : passant de 3,5 millions à 14,5 millions de transactions, une performance remarquable en termes de volume et de croissance. Solana, avec 58,44 millions de transactions, reste en tête, mais n’a connu qu’une croissance de 2,8 % sur l’année, montrant des signes de fatigue.

Une fois que les « chasseurs d’airdrops » se seront dispersés, la rétention des nouveaux utilisateurs de blockchain sera difficile

Concernant l’activité quotidienne, les résultats sont mitigés.

Le nombre total d’adresses actives quotidiennes de ces blockchains est passé de 14,86 millions à 17,6 millions, soit une augmentation de 18 %. Dans un marché en baisse, atteindre ces chiffres est un signe relativement positif.

Mais d’un autre côté, plusieurs blockchains qui représentaient la participation des petits investisseurs, comme Solana, Base, Sui, ont connu une baisse à différents degrés : Base a perdu 84,9 % de ses adresses actives quotidiennes par rapport au début d’année, Solana 37 %. Récemment, le nombre d’adresses actives quotidiennes de Polygon a connu une croissance exponentielle, atteignant 2,9 millions le 19 décembre, soit une augmentation de 612 % par rapport au début d’année. De plus, BNB Chain, Sei, Aptos ont également connu une croissance significative.

En ce qui concerne le nombre de transactions quotidiennes, ces blockchains ont également enregistré une croissance globale de 33 % à la fin de l’année par rapport au début, avec BNB Chain en tête : passant de 3,5 millions à 14,5 millions de transactions, une performance remarquable en termes de volume et de croissance. Solana, avec 58,44 millions de transactions, reste en tête, mais n’a connu qu’une croissance de 2,8 % sur l’année, montrant des signes de fatigue.

Les stablecoins, la seule « tendance haussière » en 2025

Le marché des stablecoins en 2025 a été une année de véritable explosion, ce qui se reflète également dans les données des blockchains. Par rapport à 2024, la majorité des stablecoins ont connu une croissance significative de leur capitalisation, avec Solana en tête, dont la capitalisation a augmenté de 196 % cette année, devenant la blockchain avec la plus forte croissance des stablecoins. Ethereum et Tron, en tant que deux principales blockchains de stablecoins, ont également maintenu une croissance annuelle de 46 % et 37 % respectivement. En outre, certaines blockchains actives cette année, comme BNB Chain et Hyperliquid, ont également connu une croissance importante dans le secteur des stablecoins.

Les stablecoins, la seule « tendance haussière » en 2025

Le marché des stablecoins en 2025 a été une année de véritable explosion, ce qui se reflète également dans les données des blockchains. Par rapport à 2024, la majorité des stablecoins ont connu une croissance significative de leur capitalisation, avec Solana en tête, dont la capitalisation a augmenté de 196 % cette année, devenant la blockchain avec la plus forte croissance des stablecoins. Ethereum et Tron, en tant que deux principales blockchains de stablecoins, ont également maintenu une croissance annuelle de 46 % et 37 % respectivement. En outre, certaines blockchains actives cette année, comme BNB Chain et Hyperliquid, ont également connu une croissance importante dans le secteur des stablecoins.

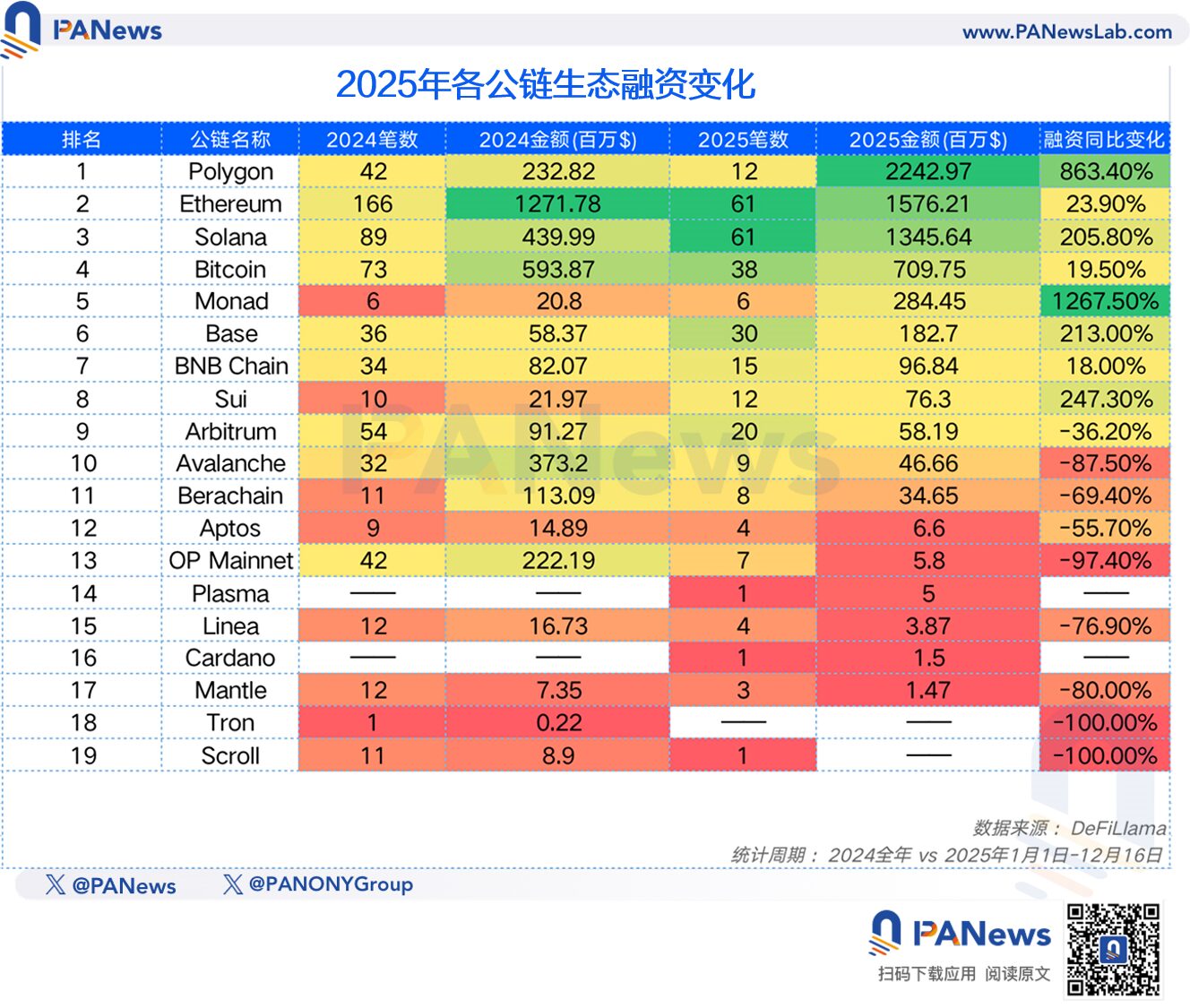

Financement de l’écosystème : Polygon en tête grâce à ses projets phares, Ethereum et Solana restent populaires

De plus, un autre aspect des données mérite d’être souligné : le financement. En 2025, l’industrie de la cryptographie a atteint de nouveaux records en matière de financement, avec 6 710 opérations recensées, classées par blockchain. Selon les données, le nombre de financements a fortement diminué, passant de 640 à 293 opérations, mais le montant total a augmenté, passant de 350 millions à 667 millions de dollars, avec une moyenne par opération passant de 5,57 millions à 22,79 millions de dollars. Cela montre que, sur le marché actuel, il est plus difficile pour les petites et moyennes équipes de lever des fonds, tandis que les capitaux se concentrent davantage sur les projets vedettes.

En termes de répartition par blockchain, Polygon a été la plus financée avec 2,24 milliards de dollars, suivie par Ethereum avec 1,57 milliard et Solana avec 1,34 milliard. La raison principale pour laquelle Polygon domine la liste des financements est la levée de plus de 2 milliards de dollars par Polymarket. En examinant le nombre d’opérations de financement, la majorité a été réalisée sur Ethereum, Solana, Bitcoin et dans l’écosystème Base.

Financement de l’écosystème : Polygon en tête grâce à ses projets phares, Ethereum et Solana restent populaires

De plus, un autre aspect des données mérite d’être souligné : le financement. En 2025, l’industrie de la cryptographie a atteint de nouveaux records en matière de financement, avec 6 710 opérations recensées, classées par blockchain. Selon les données, le nombre de financements a fortement diminué, passant de 640 à 293 opérations, mais le montant total a augmenté, passant de 350 millions à 667 millions de dollars, avec une moyenne par opération passant de 5,57 millions à 22,79 millions de dollars. Cela montre que, sur le marché actuel, il est plus difficile pour les petites et moyennes équipes de lever des fonds, tandis que les capitaux se concentrent davantage sur les projets vedettes.

En termes de répartition par blockchain, Polygon a été la plus financée avec 2,24 milliards de dollars, suivie par Ethereum avec 1,57 milliard et Solana avec 1,34 milliard. La raison principale pour laquelle Polygon domine la liste des financements est la levée de plus de 2 milliards de dollars par Polymarket. En examinant le nombre d’opérations de financement, la majorité a été réalisée sur Ethereum, Solana, Bitcoin et dans l’écosystème Base.

Voici une analyse de quelques blockchains clés qui font l’objet d’une attention particulière sur le marché :

Ethereum : le bateau a passé les montagnes, la reprise des fondamentaux et la stagnation des prix

En tant que leader des blockchains, Ethereum en 2025 peut être décrit comme « le bateau a passé les montagnes », après avoir connu en 2024 une stagnation des données écologiques due à une forte fragmentation de Layer 2, et une stagnation des prix. En 2025, Ethereum a en réalité connu une croissance notable de ses données écologiques, notamment dans le volume de transactions DEX (+38,8 %), la capitalisation des stablecoins (+46 %), et le nombre d’adresses actives on-chain (+71 %). De plus, en termes de financement et d’événements de financement, il reste largement en tête par rapport à la majorité des autres blockchains. Ces indicateurs montrent que l’écosystème principal d’Ethereum s’est redressé en 2025.

Cependant, en ce qui concerne le prix et le TVL, la tendance reste au statu quo, sous l’effet du recul général du marché. Néanmoins, par rapport aux autres tokens, l’ether montre une résilience plus forte.

Voici une analyse de quelques blockchains clés qui font l’objet d’une attention particulière sur le marché :

Ethereum : le bateau a passé les montagnes, la reprise des fondamentaux et la stagnation des prix

En tant que leader des blockchains, Ethereum en 2025 peut être décrit comme « le bateau a passé les montagnes », après avoir connu en 2024 une stagnation des données écologiques due à une forte fragmentation de Layer 2, et une stagnation des prix. En 2025, Ethereum a en réalité connu une croissance notable de ses données écologiques, notamment dans le volume de transactions DEX (+38,8 %), la capitalisation des stablecoins (+46 %), et le nombre d’adresses actives on-chain (+71 %). De plus, en termes de financement et d’événements de financement, il reste largement en tête par rapport à la majorité des autres blockchains. Ces indicateurs montrent que l’écosystème principal d’Ethereum s’est redressé en 2025.

Cependant, en ce qui concerne le prix et le TVL, la tendance reste au statu quo, sous l’effet du recul général du marché. Néanmoins, par rapport aux autres tokens, l’ether montre une résilience plus forte.

Solana : succès et échec MEME, la vulnérabilité après la rupture de la bulle

Par rapport à 2024, Solana en 2025 présente une autre dynamique : une forte volatilité révélant la fragilité de son écosystème après une forte montée et chute. Après la baisse du marché MEME en début d’année, Solana n’a pas réussi à rebondir avec de nouvelles narrations, et les plateformes de lancement ont continué à se disputer dans la course aux MEME coins. Ainsi, malgré une croissance significative des frais et du volume DEX cette année, le prix des tokens, le nombre d’utilisateurs actifs en fin d’année et le nombre de transactions ont fortement chuté. Cela montre que le marché vote avec ses pieds : le rêve de prospérité de Solana semble s’être brisé.

Solana : succès et échec MEME, la vulnérabilité après la rupture de la bulle

Par rapport à 2024, Solana en 2025 présente une autre dynamique : une forte volatilité révélant la fragilité de son écosystème après une forte montée et chute. Après la baisse du marché MEME en début d’année, Solana n’a pas réussi à rebondir avec de nouvelles narrations, et les plateformes de lancement ont continué à se disputer dans la course aux MEME coins. Ainsi, malgré une croissance significative des frais et du volume DEX cette année, le prix des tokens, le nombre d’utilisateurs actifs en fin d’année et le nombre de transactions ont fortement chuté. Cela montre que le marché vote avec ses pieds : le rêve de prospérité de Solana semble s’être brisé.

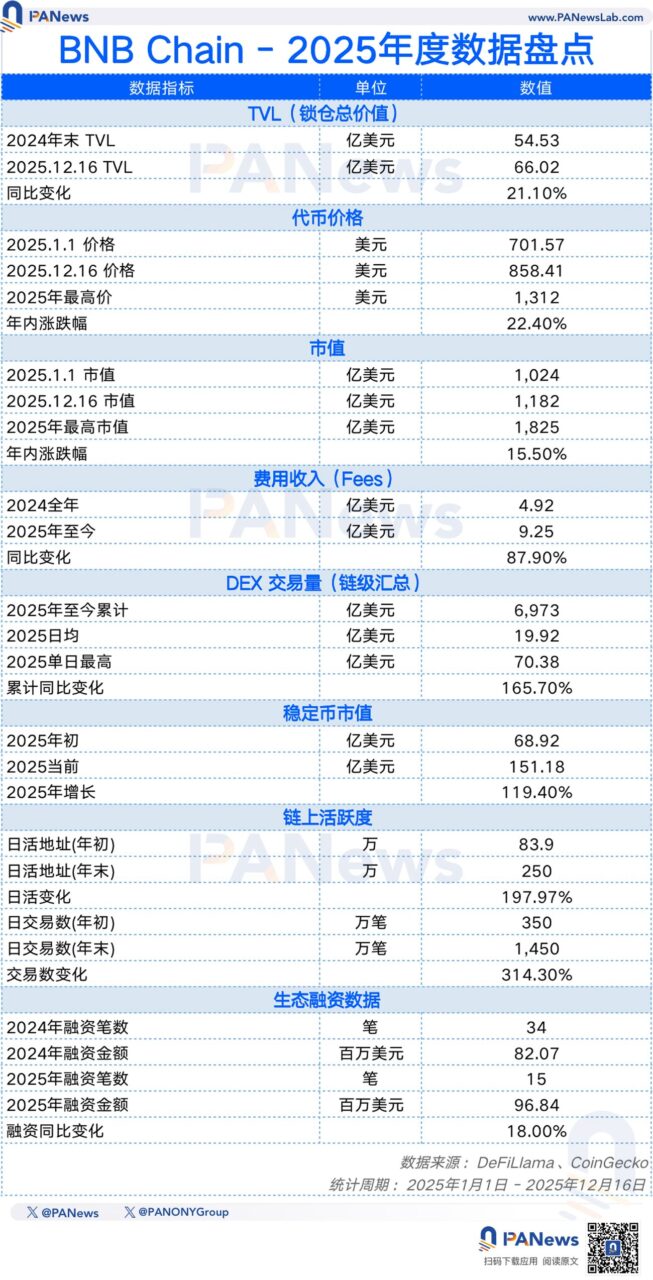

Binance Smart Chain : de la défense à l’attaque totale, le « guerrier en hexagone » à croissance multidimensionnelle

BNB Chain a connu une explosion totale en 2025, avec une croissance positive dans toutes les dimensions analysées. En particulier, les revenus de frais, le volume des échanges DEX, la capitalisation des stablecoins et l’activité on-chain ont tous augmenté de plus de 100 %. Cela est rare dans un marché de blockchains globalement morose.

Naturellement, ces résultats sont étroitement liés à Binance. La participation active de CZ et d’autres dirigeants dans la promotion, le lancement de Binance Alpha, devenu une étape incontournable pour de nombreux petits investisseurs, et la concurrence de nouveaux échanges dérivés comme Aster ont transformé BNB Chain d’une contre-attaque en une offensive totale. Avec cette offensive, BNB Chain pourrait devenir un adversaire incontournable pour toutes les autres blockchains.

Binance Smart Chain : de la défense à l’attaque totale, le « guerrier en hexagone » à croissance multidimensionnelle

BNB Chain a connu une explosion totale en 2025, avec une croissance positive dans toutes les dimensions analysées. En particulier, les revenus de frais, le volume des échanges DEX, la capitalisation des stablecoins et l’activité on-chain ont tous augmenté de plus de 100 %. Cela est rare dans un marché de blockchains globalement morose.

Naturellement, ces résultats sont étroitement liés à Binance. La participation active de CZ et d’autres dirigeants dans la promotion, le lancement de Binance Alpha, devenu une étape incontournable pour de nombreux petits investisseurs, et la concurrence de nouveaux échanges dérivés comme Aster ont transformé BNB Chain d’une contre-attaque en une offensive totale. Avec cette offensive, BNB Chain pourrait devenir un adversaire incontournable pour toutes les autres blockchains.

Hyperliquid : le plus grand cheval noir de l’année, une leçon sur la « vraie rentabilité »

À l’instar de BNB Chain, Hyperliquid a également brillé en 2025. En dehors d’une légère baisse de sa capitalisation (-5,3 %), tous les autres indicateurs ont connu une croissance, avec des augmentations parmi les plus importantes parmi toutes les blockchains.

En 2025, Hyperliquid se classe neuvième en TVL, troisième en revenus de frais, sixième en volume DEX, et cinquième en capitalisation stable. Selon ces classements, Hyperliquid est devenu une véritable blockchain principale. En tant que nouveau venu sur ce marché, ces résultats sont très réussis. De plus, c’est l’une des rares blockchains en 2025 à pouvoir se financer uniquement grâce à ses revenus réels, sans dépendre d’incitations inflationnistes.

Cependant, Hyperliquid a récemment rencontré des concurrents puissants, comme Aster et Lighter, dont le volume de transactions approche le sien. Inaperçu, Hyperliquid, qui était un challenger l’année dernière, pourrait devoir désormais jouer la défense en 2026.

Hyperliquid : le plus grand cheval noir de l’année, une leçon sur la « vraie rentabilité »

À l’instar de BNB Chain, Hyperliquid a également brillé en 2025. En dehors d’une légère baisse de sa capitalisation (-5,3 %), tous les autres indicateurs ont connu une croissance, avec des augmentations parmi les plus importantes parmi toutes les blockchains.

En 2025, Hyperliquid se classe neuvième en TVL, troisième en revenus de frais, sixième en volume DEX, et cinquième en capitalisation stable. Selon ces classements, Hyperliquid est devenu une véritable blockchain principale. En tant que nouveau venu sur ce marché, ces résultats sont très réussis. De plus, c’est l’une des rares blockchains en 2025 à pouvoir se financer uniquement grâce à ses revenus réels, sans dépendre d’incitations inflationnistes.

Cependant, Hyperliquid a récemment rencontré des concurrents puissants, comme Aster et Lighter, dont le volume de transactions approche le sien. Inaperçu, Hyperliquid, qui était un challenger l’année dernière, pourrait devoir désormais jouer la défense en 2026.

Sui : déverrouillage sous pression, « squat » en attente de reconstruction après la rupture de la bulle

En tant que nouvelle blockchain qui a fortement rivalisé avec Solana en 2024 et suscité beaucoup d’espoirs, Sui est restée relativement silencieuse en 2025. Parmi toutes les blockchains principales, ses prix (-64 %), son TVL (-46,8 %) montrent la pression du marché. Cela s’explique principalement par la « période de déblocage massif » de Sui en 2025. Les nombreux tokens des investisseurs précoces et de l’équipe ont été libérés sur le marché, combinés à un marché en refroidissement, ce qui a exercé une pression à la baisse sur le prix.

Par ailleurs, l’activité de l’écosystème, en termes d’activité quotidienne et de nombre de transactions quotidiennes, est restée presque stable par rapport au début d’année, ce qui reflète la racine de la relative inactivité de Sui cette année : absence de nouvelles narrations, et échec à faire exploser le marché MEME. Cependant, en termes de financement et de volume de transactions DEX, la croissance indique que le marché du capital n’a pas totalement abandonné Sui, et 2026 pourrait être une année de reconstruction après la rupture de la bulle.

Sui : déverrouillage sous pression, « squat » en attente de reconstruction après la rupture de la bulle

En tant que nouvelle blockchain qui a fortement rivalisé avec Solana en 2024 et suscité beaucoup d’espoirs, Sui est restée relativement silencieuse en 2025. Parmi toutes les blockchains principales, ses prix (-64 %), son TVL (-46,8 %) montrent la pression du marché. Cela s’explique principalement par la « période de déblocage massif » de Sui en 2025. Les nombreux tokens des investisseurs précoces et de l’équipe ont été libérés sur le marché, combinés à un marché en refroidissement, ce qui a exercé une pression à la baisse sur le prix.

Par ailleurs, l’activité de l’écosystème, en termes d’activité quotidienne et de nombre de transactions quotidiennes, est restée presque stable par rapport au début d’année, ce qui reflète la racine de la relative inactivité de Sui cette année : absence de nouvelles narrations, et échec à faire exploser le marché MEME. Cependant, en termes de financement et de volume de transactions DEX, la croissance indique que le marché du capital n’a pas totalement abandonné Sui, et 2026 pourrait être une année de reconstruction après la rupture de la bulle.

Tron : l’utilitarisme extrême, le « roi du cash flow » qui se concentre sur le secteur des paiements

En 2025, Tron a tracé une autre trajectoire pour le marché des blockchains : en s’appuyant sur la stabilité du marché des stablecoins, il continue à « faire fortune en silence ». Bien que le TVL et le prix des tokens aient reculé d’environ la moitié, Tron a généré 184 millions de dollars de frais on-chain (augmentation de 126,9 %), et le volume DEX a augmenté de 224 %. Pour Tron, plutôt que de poursuivre des tendances ou de chercher de nouvelles narrations, il vaut mieux maîtriser la base du règlement des stablecoins à l’échelle mondiale. Cette attitude pragmatique en fait une blockchain à flux de trésorerie stable et à forte fidélité des utilisateurs.

Tron : l’utilitarisme extrême, le « roi du cash flow » qui se concentre sur le secteur des paiements

En 2025, Tron a tracé une autre trajectoire pour le marché des blockchains : en s’appuyant sur la stabilité du marché des stablecoins, il continue à « faire fortune en silence ». Bien que le TVL et le prix des tokens aient reculé d’environ la moitié, Tron a généré 184 millions de dollars de frais on-chain (augmentation de 126,9 %), et le volume DEX a augmenté de 224 %. Pour Tron, plutôt que de poursuivre des tendances ou de chercher de nouvelles narrations, il vaut mieux maîtriser la base du règlement des stablecoins à l’échelle mondiale. Cette attitude pragmatique en fait une blockchain à flux de trésorerie stable et à forte fidélité des utilisateurs.

En regardant le paysage des blockchains en 2025, ce n’est pas seulement un bilan annuel, mais aussi une photographie de la diversité de l’écosystème.

En regardant le paysage des blockchains en 2025, ce n’est pas seulement un bilan annuel, mais aussi une photographie de la diversité de l’écosystème.

Les classements en rouge et noir des données nous montrent clairement : l’ère des « chevaux sauvages galopant » dans le secteur des blockchains est terminée, remplacée par une compétition acharnée de « stock » et une tendance à la « concentration des acteurs ». Que ce soit la baisse de flux de Solana après la vague MEME, ou la douleur des prix de Sui sous la pression du déblocage massif, ou encore la débâcle des nouvelles blockchains comme Movement ou Scroll sur le marché secondaire, tout cela prouve que la prospérité artificielle maintenue par le financement VC et la manipulation de marché est désormais difficile à soutenir.

Cependant, au milieu de cette chute généralisée, nous voyons aussi l’évolution de la résilience de l’industrie. La croissance explosive de l’écosystème de BNB Chain, la capacité de Hyperliquid à générer de véritables revenus, et la stratégie pragmatique de Tron dans le secteur des paiements, indiquent tous les principes de survie pour 2026 : survivre, non pas en racontant des histoires, mais en gagnant de l’argent ; ne pas manipuler le volume, mais attirer de vrais utilisateurs.

L’hiver 2025 peut être rude, mais il a réussi à faire disparaître la bulle qui pesait sur le secteur des blockchains depuis de nombreuses années. Pour 2026, nous pouvons raisonnablement croire qu’avec une base plus propre et plus pragmatique, les blockchains ne seront plus seulement des terrains de jeu spéculatifs, mais deviendront la véritable infrastructure financière mondiale capable de supporter des échanges de valeur à grande échelle.

Les classements en rouge et noir des données nous montrent clairement : l’ère des « chevaux sauvages galopant » dans le secteur des blockchains est terminée, remplacée par une compétition acharnée de « stock » et une tendance à la « concentration des acteurs ». Que ce soit la baisse de flux de Solana après la vague MEME, ou la douleur des prix de Sui sous la pression du déblocage massif, ou encore la débâcle des nouvelles blockchains comme Movement ou Scroll sur le marché secondaire, tout cela prouve que la prospérité artificielle maintenue par le financement VC et la manipulation de marché est désormais difficile à soutenir.

Cependant, au milieu de cette chute généralisée, nous voyons aussi l’évolution de la résilience de l’industrie. La croissance explosive de l’écosystème de BNB Chain, la capacité de Hyperliquid à générer de véritables revenus, et la stratégie pragmatique de Tron dans le secteur des paiements, indiquent tous les principes de survie pour 2026 : survivre, non pas en racontant des histoires, mais en gagnant de l’argent ; ne pas manipuler le volume, mais attirer de vrais utilisateurs.

L’hiver 2025 peut être rude, mais il a réussi à faire disparaître la bulle qui pesait sur le secteur des blockchains depuis de nombreuses années. Pour 2026, nous pouvons raisonnablement croire qu’avec une base plus propre et plus pragmatique, les blockchains ne seront plus seulement des terrains de jeu spéculatifs, mais deviendront la véritable infrastructure financière mondiale capable de supporter des échanges de valeur à grande échelle.